Чем отличается накопительный счет от вклада?

Содержание:

- Когда выгоднее использовать каждое из предложений

- Наличие акций

- Что такое депозит, и в чем отличие от банковского вклада

- Кому и зачем нужен накопительный счет?

- Условия по накопительным счетам в банках

- Чем накопительный счет отличается от вклада?

- Специальные вклады

- Описание и особенности накопительного счета

- Условия накопительных счетов в Барнауле

- Накопительный счет в банке – что это такое?

- Какие вклады есть в Сбербанке

- Накопительный счёт в «Локо банке»

- Ставки по вкладам в банках

Когда выгоднее использовать каждое из предложений

Конечно, каждый случай индивидуален, поэтому нельзя однозначно сказать, что всем гражданам стоит открывать только депозиты. Следует исходить из ситуации при принятии решения. Например, если человек хочет получить ощутимый доход и у него есть свободные деньги, тогда стоит сделать вклад. Он окажется полезен в тех случаях, когда гражданин может на время расстаться с суммой. Однако следует разумно подойти к выбору срока заключения договора, потому как не все смогут подождать несколько лет.

Конечно, каждый случай индивидуален, поэтому нельзя однозначно сказать, что всем гражданам стоит открывать только депозиты. Следует исходить из ситуации при принятии решения. Например, если человек хочет получить ощутимый доход и у него есть свободные деньги, тогда стоит сделать вклад. Он окажется полезен в тех случаях, когда гражданин может на время расстаться с суммой. Однако следует разумно подойти к выбору срока заключения договора, потому как не все смогут подождать несколько лет.

Накопительный счет удобен, когда человеку нужно регулярно снимать средства, либо он желает постоянно пополнять баланс. Конечно, не стоит ждать крупного дохода, потому как ставка небольшая. Зато не придется сталкиваться с ограничениями, и все равно будет приходить прибыль. Накопительный счет будет лучше, чем вклад, который придется преждевременно закрыть и потерять проценты.

Наличие акций

Обычно лучшие условия (выше ставки) банки предлагают накануне больших праздников, например, Нового года или Рождества. Организовывая такие акции, финансовые учреждения привлекают на обслуживание клиентов, получающих регулярный стабильный доход и которые в большинстве случаев стремятся отложить часть денег на будущее.

Надо отметить, что финансовые учреждения часто разрабатывают целевые депозитные программы, которые ориентируются на определенные категории клиентов. Одним из таких ярких примеров является накопительный пенсионный вклад. Подобный депозитный продукт можно встретить в практически каждом банке.

Что такое депозит, и в чем отличие от банковского вклада

В привычном лексиконе клиентов часто возникает вопрос: чем отличается депозит от вклада простыми словами, и есть ли между такими понятиями какая-нибудь разница. Да, различие есть. Под открытием депозита предусматривается, что клиент использует способ хранения в банке не только денег, но и ценностей, например, металлов, ценных бумаг, акций. Вклад — это вид банковской услуги, когда клиент передает на хранение определенную сумму денег с цель получения пассивного дохода.

Таким образом, депозит — более широкое понятие, нежели вклад, но если в разговоре с кем-то вы скажете: «Я открыл депозит в том или ином банке», то, как правило, собеседник поймет то, что вы положили именно деньги под проценты. А вот историю понятия и что такое ипотека можно ближе узнать из материала на www.gq-blog.com. Мало кто поспорит с тем, что депозит — очень популярный метод хранения денег и получения прибыли, и статистика ЦБ РФ это лишний раз подтверждает.

Объем прибавления денег на депозитных банковских счетах от физических лиц в РФ в разных валютах

| Год | 2017 | 2018 | 2019 |

|---|---|---|---|

| Сумма, руб | 293 884 216 | 319 317 929 | Свыше 8 трлн. |

Кому и зачем нужен накопительный счет?

Мы постепенно уходим от хранения наличной валюты. Самый распространенный инструмент сбережения средств у населения — банковский вклад. Еще можно открыть карту или текущий счет в кредитной организации. Это давно изученные и практически всем известные продукты. Накопительный счет — новинка, продиктованная временем. Такие счета становятся популярными, а ведь не так давно о них мало кто знал.

Из самого названия продукта следует, что на таком счете можно не просто хранить средства, но и получать некий доход. Чаще других с накопительными счетами встречаются держатели банковских карт. Большинству из них в момент оформления пластика предлагается сразу открыть такой счет. Что это за продукт, чем он отличается от вклада, кому будет удобно пользоваться, в каком банке открыть — разберемся ниже.

Зачем открывать накопительный счет?

Накопительный счет, как правило, открывается в рамках какого-либо пакета услуг или является частью договора комплексного банковского обслуживания.

Причины открыть такой счет могут быть разными. Держатели карт, например, пользуются счетом, если ставка начисления процентов по нему выше, чем по карточному счету. А также если по последнему начисление процентов вообще не предусмотрено.

Случается, что банк ограничивает максимальный размер лимита на пластике, и тогда излишки можно перекидывать на накопительный счет.

Кроме того, накопительный счет является островком безопасности для тех, кто опасается хранить крупные суммы на карточном счете из-за риска утраты карты или мошенничества.

Для действующих клиентов банка пользоваться счетом удобно, так как открыть его можно дистанционно с использованием интернет- или мобильного банка. Управлять счетом также предлагается в режиме онлайн. Используя интернет- или мобильный банк, клиент сможет переводить средства с карты на счет и обратно в любое удобное время.

Можно ли пользоваться накопительным счетом без карты?

Не все банки позволяют пользоваться накопительным счетом без карты. Этот продукт сложно назвать автономным. Как упоминалось выше, накопительный счет — скорее часть пакета услуг.

Для открытия и использования накопительного счета, например, в Райффайзенбанке наличие карты не требуется. Также пополнить счет или снять с него деньги можно как наличным, так и безналичным способом.

Некоторые банки могут устанавливать различные ограничения по внесению или снятию средств. Так, у ВТБ 24 пополнить накопительный счет можно только в безналичной форме, а у Альфа-Банка — снять только после перевода на банковскую карту (на карту банка — без комиссии).

Если вы все же планируете, пользуясь накопительным счетом, снимать средства наличными через кассу банка, лучше убедиться, что эта операция будет бесплатной. К указанным счетам могут применяться тарифы РКО, которые, как правило, предусматривают комиссию, особенно за снятие тех средств, которые были зачислены безналичным путем и пролежали непродолжительное время.

Накопительный счет — альтернатива вкладу?

Банки активно рекламируют накопительные счета, предлагая достаточно высокие ставки по ним. Их доходность иногда превышает доходность срочных вкладов.

Ставки по накопительным счетам могут зависеть от величины остатка, статуса пакета услуг, в рамках которого он был открыт, а иногда и от срока, в течение которого хранились средства, и достигают 10% годовых (ВТБ 24).

Главное отличие и преимущество накопительного счета от вклада — отсутствие срочности. Счет открывается на неопределенное время, и сроки хранения на нем средств не устанавливаются. Когда вносить и снимать средства, клиент решает сам. Правда, от срока хранения средств может зависеть величина процента.

Расходно-пополняемые депозиты встречаются все реже, к тому же они могут предусматривать ограничения по операциям: установление неснижаемого остатка, максимальной суммы расходных операций, минимального размера дополнительного взноса, а также сроков пополнения или снятия. Вклад без каких-либо ограничений — редкость, хотя бы одно из них всегда присутствует.

Однако по вкладу вам гарантируется неизменность ставки на весь срок договора (если она фиксированная). Существуют вклады и с плавающей ставкой, размер которой зависит, например, от ключевой ставки ЦБ РФ. Она может меняться во время размещения средств, но такое условие обязательно прописывается в договоре.

По накопительному счету вы точно будете знать ставку, актуальную только в день его открытия. Далее в любой момент ставка может измениться даже по действующему счету. С учетом общей тенденции к падению ставок вряд ли она возрастет.

Средства физических лиц, как на вкладах, так и на накопительных счетах, застрахованы АСВ.

Условия по накопительным счетам в банках

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

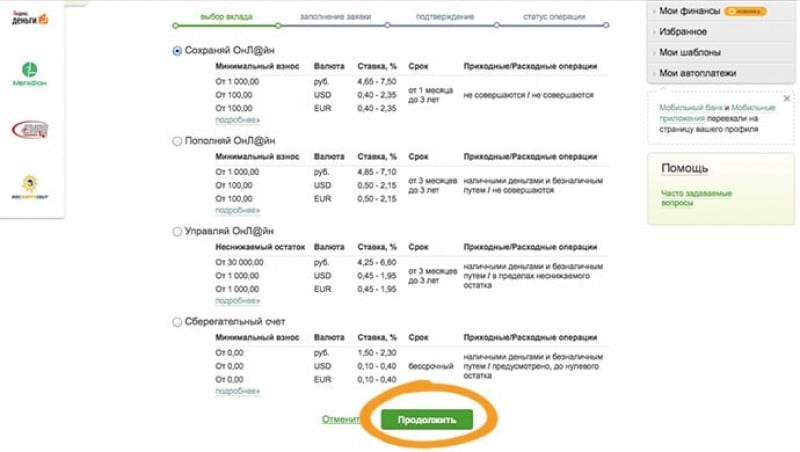

Накопительный счет Сбербанк

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте — долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют — 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей — исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» — минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение — нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» — минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» — минимальной суммы для открытия счета не существует, начисляемый процент на остаток — 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

Накопительный счет Тинькофф

Первый плюс — открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то — нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель

Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Специальные вклады

Выше представлена самая основная классификация вкладов, они могут еще различаться в зависимости от следующих факторов:

Еще существуют онлайн вклады, они открываются, пополняются и управляются дистанционно — через интернет.

Разновидностью банковского депозита является сберегательный сертификат, который бывает именным и на предъявителя. Сертификат является ценной бумагой, подтверждающей, что ее держатель является вкладчиком в данном банке и по истечении указанного срока получит назад свой вклад вместе с процентами.

Если вы хотите выгодно разместить свои деньги в банке, нужно не полениться и рассмотреть разные виды банковских вкладов. Тогда вы сможете выбрать для себя самый лучший депозит. А помогут в этом интернет -сервисы для подбора вкладов.

Удачных вкладов! Нина Полонская

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Описание и особенности накопительного счета

В ситуации, когда деньги могут неожиданно понадобиться, но и отказываться от гарантированной прибыли не хочется, можно открыть накопительный счет. Это услуга банка, при которой вкладчик получает процентный доход и может снимать средства в пределах, определенных договором. Оформить соглашение можно:

- в офисе финучреждения – клиент приходит с документами, подписывает договор и вносит средства;

- в мобильном приложении – большинство банков имеют специальную программу для смартфонов, которая доступна пользователям карт, через нее можно также подключить накопительный счет;

- в личном кабинете – с помощью интернет-банкинга клиент оформляет услугу и переводит денежные средства.

Преимущества накопительного счета:

- возможность снятия денег в любое время без потери накопленного дохода;

- счет можно пополнять;

- на остаток средств начисляются проценты.

В основном накопительный счет доступен для владельцев карт и идет в комплекте услуг, позволяя держать часть денег на карте, а излишек переводить в накопления под процент. Также это помогает защитить средства от мошенников в случае получения доступа к карточке. Из неочевидных плюсов – банки собирают аналитику по счетам клиента и формируют на их основе портрет пользователя, которому в будущем могут предложить доступ к более привилегированным банковским продуктам.

Основной риск подобного инструмента – одностороннее изменение ставки финансовой организацией. Из-за того, что счет является бессрочным, бывает, что банк обновляет величину процента, исходя из рыночной конъюнктуры. Также в условиях договора прописан неснижаемый остаток, ниже которого клиент не может снять деньги без потери дохода.

На что обратить внимание при открытии счета

Для открытия счета необходимо заключить с финансовой организацией договор, где будут прописаны все условия, и внести минимальную сумму. Обычно данный продукт недоступен без оформления карты

Стоит обратить внимание на такие параметры счета, как:

- доходность;

- способ начисления и выплаты дохода (ежедневно, в конце периода);

- наличие неснижаемого остатка;

- плата за обслуживание;

- условия проведения расчетных операций.

Чтобы понять реальную доходность, клиенту следует внимательно посмотреть, по какой сумме начисляются проценты. Многие банки рассчитывают их по минимальной сумме на счете, которая была на нем в этот период. Такие правила могут привести к недополучению средств, если проводились операции снятия, особенно крупных сумм.

Также финансовая организация может не выплатить доход за неполный месяц при закрытии счета. Чтобы избежать подобного, следует выбирать ежедневное начисление процентов (если такая программа предусмотрена)

В части условий по РКО важно обратить внимание на платные операции, в том числе:

- снятие наличных;

- комиссия за внешние платежи со счета.

Иногда финансовые организации могут накладывать искусственные ограничения на денежные операции:

- пополнение средств со счета только в этом же банке;

- перевод средств внутри этого же финучреждения.

Накопительный счет легко открыть в банке или онлайн, однако следует внимательно ознакомиться с условиями, чтобы избежать проблем в будущем.

Условия накопительных счетов в Барнауле

Если у вас в настоящий момент есть свободная сумма денег, то, конечно же, вы рассматриваете самые разные варианты ее сохранения и приумножения: от простого «под подушку» до всевозможных банковских услуг. Если вы выберите второе направление и начнете изучать доступные депозитные программы, то столкнетесь с необходимость выбирать между большой ставкой срочных вкладов и возможностью снимать деньги и пополнять депозит с низкой ставкой для вкладов до востребования в Барнауле. К счастью, на рынке есть варианты, который представляет собой что-то среднее: открытие накопительного вклада в Барнауле. Таким нехитрым способом вы «убьете двух зайцев»: получите неплохой процент при относительной свободе в любое время распоряжаться своими деньгами.

Проценты по накопительным вкладам в банках Барнаула

Как только возникает необходимость найти свой депозит в Барнауле, все в первую очередь начинают искать высокие ставки по накопительным депозитам. При этом действительно большие проценты больше характерны для срочных вкладов. Но их выбирают далеко не все из-за некоторых существенных ограничений:

- нельзя так быстро, в любой момент и по первому вашему требованию закрыть вклад (снять все деньги) и получить все обещанные по программе проценты: банк надо предупредить заранее, а он, в свою очередь, накажет вас за нарушение сроков вклада и раннее закрытие снижением процентной ставки;

- если вам вдруг в какой-то момент понадобятся деньги, и вы захотите снять часть вклада, то ставка тоже будет снижена, т.к. и это для такого типа депозита запрещено;

- иногда существуют ограничения на пополнение вклада (нельзя вообще или можно в установленном размере).

В итоге, открывая срочный вклад, вам надо расстаться со своими деньгами на длительный срок и вообще их никак не использовать, но и полученный в итоге доход будет существенным. Не всем это подходит, и они выбирают альтернативу: вклад до востребования. Но и это устраивает не всех, потому что ставка по ним так невелика, что пропадает всякий смысл вообще как-то использовать банк.

В такой ситуации накопительный депозит в Барнауле является чем-то средним между срочным вкладом и вкладом до востребования, и помогает решить все сопутствующие проблемы:

- проценты по накопительным вкладам в банках Барнаула обычно намного выше вкладов до востребования, и только немного ниже, чем по срочным;

- закрытие вклада в любое время, частичное снятие, пополнение: все это разрешено условиями вклада.

Таким образом, вы не столкнетесь с жесткими условиями и штрафными санкциями, и при этом сможете получить хороший доход с вашего депозита за счет высоких процентов по накопительным вкладам.

Где лучше открыть накопительный счет в Барнауле?

В 2020 году на рынке существует очень много самых разнообразных депозитных программ: вклад накопительный ВТБ, другие программы ВТБ, Сбербанка и т.п.

К выбору, где лучше открыть накопительный счет, надо подходить очень тщательно, потому что:

- условия по вкладам всегда содержать огромное количество нюансов, да и ставки иногда различаются очень сильно: в результате неправильного выбора или поверхностного изучения вы можете недополучить доход;

- государство при закрытии банка гарантирует вкладчикам компенсацию, не превышающую 1 400 000 руб., поэтому при больших суммах лучше выбирать крупные и известные банки.

Следовательно, чтобы открыть накопительный счет в Барнауле, вам надо найти и изучить большое количество информации. Сделать это максимально быстро и комфортно вам поможет специальный калькулятор вкладов на этой странице:

- Введите ваши пожелания по условиям депозита.

- Нажмите на кнопку поиска.

- Получите полный список актуальных и подходящих вариантов с полной информацией по каждому.

После этого вы сможете сделать взвешенный и обоснованный выбор, а также сразу же отправить онлайн-заявку.

Дополнительная информация по накопительным вкладам в Барнауле

|

|

Накопительный счет в банке – что это такое?

Если рассуждать простыми словами, то накопительный или сберегательный счет – это вариант банковского вклада до востребования. Им можно пользоваться в любой момент времени: пополнять, снимать наличные денежные средства, получать начисленные проценты. Он открывается на бессрочный период времени. При желании клиент может закрыть накопительный счет или в любой момент снова пополнить его.

В отличие от него вклад открывается на определенный срок. Клиент передает в банк фиксированную сумму денег с целью получить доход при начислении процентов. Вклад может быть пополняемым или неизменным на протяжении всего периода действия договора.

Денежные средства в крупных банках застрахованы государством на сумму 1,4 млн рублей. Они возмещаются при банкротстве финансового учреждения. Если у вкладчика был открыт депозит и накопительный счет по 1 млн рублей, то при закрытии банка разницу выплат 600 000 рублей клиенту придется получать через суд.

Какие вклады есть в Сбербанке

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Название вклада | Валюта | Макс.ставка | Сумма | Срок | Выплата процентов | Капитализация | Частичное снятие | Пополнение |

|---|---|---|---|---|---|---|---|---|

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | — | — |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | — | — |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% | 3000 | 3 года | раз в месяц | раз в месяц | + | + |

Открыть счет можно в самых разных населенных пунктах России, даже, если они являются максимально удаленными от крупных населенных пунктов. Большинство продуктов позволяют снимать часть средств, если в этом возникает необходимость.

Накопительный счёт в «Локо банке»

Максимальная процентная ставка по накопительному счёту в «Локо банке» — 5,4%, но она начисляется только в первые два месяца после открытия счёта. С третьего месяца — 4,4%. Снимать и вносить можно любые суммы без ограничений. Максимальная сумма для начисления процентов — 5 000 000 рублей.

Дополнительных условий нет — не надо оформлять дебетовую карту, тратить определённую сумму или поддерживать установленный минимум на счёте.

Можем сделать вывод, что проценты по накопительным счетам сравнимы со ставками по вкладам — от 4 до 6% годовых. Но условия использования денег более гибкие — в любое время можно снимать и вносить средства без потери дохода. Это хороший вариант для временного хранения денег, например, в ожидании крупной покупки.

Но, чтобы получить максимальный доход, нужно выполнять условия банка. Чаще всего это оформление дебетовой карты и поддержание расходов на установленном уровне. Также надо иметь в виду, что каждый банк устанавливает перечень операций, которые не засчитываются в те расходы, которые дают максимальную ставку.

Ставки по вкладам в банках

Проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, характеризуются самыми высокими процентами, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, обычно сопровождаются более низкими ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под высокие проценты, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, вклады в плане процентов отличаются друг от друга периодом выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация. Это интересно: Как узнать номер кошелька Вебмани — освещаем по полочкам

Это интересно: Как узнать номер кошелька Вебмани — освещаем по полочкам