Электронный счет-фактура: когда, в какой форме и в какие сроки выставлять, кто подписывает

Содержание:

- Как оформить ЭСФ при оказании услуг

- Преимущества и недостатки ЭСФ

- Обработка «Распознавание штрихкода с помощью утилиты Zbar» для Документооборот ред. 2

- Примеры формулировок для договоров

- с 1 апреля 2021 года незарегистрированные налогоплательщики должны выписать счет-фактуру в информационной системе ЭСФ.

- Журнал учета счетов-фактур с 1 июля 2021 года

- Информационная система ИС ЭСФ

- Порядок действий участников документообмена при выставлении электронного счета-фактуры

- Функционал персонального профиля

- Чем чреваты ошибки

- Создание электронного счета-фактуры на сайте ЭСФ

Как оформить ЭСФ при оказании услуг

Напоминаем

Услугами признаются виды предпринимательской деятельности по производству продуктов (материальных или нематериальных), направленной на удовлетворение потребностей других лиц, а также работы, выполняемые для других лиц . Не относится к услугам деятельность физических лиц в рамках трудового договора с работодателем.

Чтобы оформить ЭСФ на оказанные услуги:

- выберите тип документа – «Счет-фактура». В данном случае вам будет доступен вариант ЭСФ с прилагаемым к нему актом выполненных работ (оказанных услуг);

- выберите вид счета-фактуры – «Стандартный»;

- введите порядковый номер и дату счета-фактуры;

- введите номер и дату договора, по которому оказаны услуги;

- введите ИНН покупателя. Остальные его данные загрузятся автоматически;

- заполните табличные данные по оказанным услугам: наименования, код ИКПУ, единицы измерения, количество, цену, ставку акцизного налога (если услуги подакцизные) и сведения по НДС (ставку – 0 %, 15 % или надпись «Без НДС», если вы неплательщик этого налога или имеете льготу). Если невозможно измерить и количественно оценить оказанные услуги, в графе «Единицы измерения» из предложенного перечня выберите «Услуги», а графу «Количество» не заполняйте;

- проверьте введенные данные и нажмите на кнопку «Подписать».

Отправленный ЭСФ появится в разделе «Исходящие» в графе «Ожидают подписи партнера». У ЭСФ, подтвержденного обеими сторонами, появятся ID и QR-код, по которым его можно идентифицировать.

Внимание

По строительным работам подрядчик (субподрядчик) оформляет Справку-счет-фактуру о стоимости выполненных работ (понесенных затрат) . Заполните ее в электронном виде и отправьте заказчику (генподрядчику) прикрепленным файлом вместе с ЭСФ, выбрав в системе тип документа «Произвольный документ»

Подтверждение ЭСФ электронной цифровой подписью также означает подтверждение электронной цифровой подписью и прилагаемых документов .

Преимущества и недостатки ЭСФ

- Первое и самое понятное преимущество ЭСФ – отказ от бумажных документов;

- Не нужно собирать, распечатывать и передавать документы поставщикам, а потом заботится об их возвращении;

- На сегодня стоимость передачи документов через оператора настолько мала, что просто несопоставима с затратами на бумагу, картриджи, курьеров и прочими расходами, неминуемо сопровождавшими бумажный документооборот.

Конечно, задним числом выставить документ не получится, но моментальная, гарантированная доставка, с официальным подтверждением о получении и подписании все же важнее такой возможности, особенно, в интересах покупателя. Это может послужить подтверждением сроков для налоговой или независимым мнением в суде при спорах с контрагентами.

Обработка «Распознавание штрихкода с помощью утилиты Zbar» для Документооборот ред. 2

В связи с тем, что стандартный функционал программы «Документооборот» ред. 2.1 дает возможность распознавания штрихкодов только форма EAN-13, данная обработка — альтернативный способ для распознавания штрихкода в программе 1С: Документооборот ред. 2 с помощью утилиты Zbar, которая распознает в том числе и в формате Code 128 (один из стандартных штрихкодов кодирования документов, например, «Управление торговлей» ред. 11), а также с возможностью поэтапно проследить все действия от распознавания до прикрепления к документу или простой загрузки в каталоги файлов в базе 1С.

5 стартмани

Примеры формулировок для договоров

При условии оплаты по факту поставки товара:

«Продавец обязуется в порядке и сроки, установленные налоговым законодательством Республики Беларусь, выставить Покупателю электронный счет-фактуру (ЭСЧФ) в отношении каждой отгрузки товаров.

В случае невыставления Продавцом ЭСЧФ по отгруженным товарам, Покупатель оставляет за собой право уменьшить сумму оплаты, причитающуюся к уплате Поставщику, на сумму НДС, предъявленную Продавцом в первичных учетных документах по соответствующей отгрузке. Выставленная ЭСЧФ с ошибками для целей настоящего пункта не является выставленной ЭСЧФ.

При последующем надлежащем выставлении Поставщиком ЭСЧФ Покупатель производит доплату в размере НДС, предъявленную Поставщиком в первичных учетных документах по соответствующей отгрузке, в течении 15 (пятнадцати) дней после выставления надлежащей ЭСЧФ.»

При условии предоплаты:

«Продавец обязуется в порядке и сроки, установленные налоговым законодательством Республики Беларусь, выставить Покупателю электронный счет-фактуру (ЭСЧФ) в отношении каждой отгрузки товаров.

В случае невыставления Продавцом ЭСЧФ по отгруженным товарам, Продавец обязан уплатить Покупателю:

А) штраф в размере 20% стоимости отгруженного товара, указанного в первичных учетных документах. Штраф должен быть оплачен в течении 10 дней с момента неисполнения обязанности по выставлению ЭСЧФ.

Б) пеня в размере 0,1% за каждый день просрочки выставления ЭСЧФ. Неустойка рассчитывается от суммы НДС, которая должна была быть выставлена Продавцом в ЭСЧФ. Количество дней просрочки в выставлении ЭСЧФ определяется как разница между фактическим днем выставления ЭСЧФ по соответствующей отгрузке товаров, и максимально возможным сроком выставления ЭСЧФ по отгруженным товарам в соответствии с налоговым законодательством Республики Беларусь.

Выставленная ЭСЧФ с ошибками для целей настоящего пункта не является выставленной ЭСЧФ.

В связи с тем, что невыставление ЭСЧФ делает невозможным принятие Покупателем уплаченной Продавцу суммы НДС к зачету, Стороны признают соразмерность и справедливость суммы штрафа и неустойки, предусмотренной настоящим пунктом.»

с 1 апреля 2021 года незарегистрированные налогоплательщики должны выписать счет-фактуру в информационной системе ЭСФ.

Как можно будет выписать ЭСФ неплательщиками НДС и когда будет реализована простая форма ЭСФ? На эти вопросы ответили в Комитете государственных доходов МФ РК.

Согласно Налоговому кодексу с 1 апреля 2021 года налогоплательщик, который не зарегистрирован как плательщик налога на добавленную стоимость (НДС), при реализации товаров, стоимость которых превышает 1000-кратный МРП (более 2,9 млн. тенге) должен выписать счет-фактуру в информационной системе ЭСФ.

Такой ЭСФ является основанием для покупателя товара отнесения на вычет в целях исчисления корпоративного или индивидуального подоходного налогов расходов по приобретению таких товаров.

На сегодня функционал по выписке ЭСФ реализован как на сайте ИС ЭСФ, так и в мобильном приложении ИС ЭСФ, доступном в PLAY MARKET. Работа в ИС ЭСФ и мобильном приложении осуществляется бесплатно с использованием ЭЦП Национального удостоверяющего центра, которые можно получить бесплатно в ЦОН.

В качестве альтернативного упрощенного варианта выписки ЭСФ представителями микро и малого бизнеса будет реализована возможность формирования ЭСФ для подписания налогоплательщиком на основе механизма обработки чеков онлайн ККМ, так называемая «Простая форма ЭСФ».

Суть данного механизма заключается в том, что Система будет автоматически формировать ЭСФ налогоплательщику, обрабатывая информацию, содержащуюся в чеке онлайн ККМ, а также находящуюся на Виртуальном складе налогоплательщика, который тоже будет вестись системой автоматически без участия налогоплательщика.

Для этого чеки онлайн ККМ, которые будет выбивать налогоплательщик должны содержать новые поля «Идентификатор товара» и ИИН/БИН покупателя, то есть ИП и юридического лица.

На основе взаимодействия между ИС ЭСФ и Оператором фискальных данных такие чеки будут передаваться в КГД МФ РК. Для реализации таких процедур на официальном интернет – ресурсе www.kgd.gov.kz обновлен Протокол передачи данных с контрольно-кассовых машин с функцией фиксации и (или) передачи данных на сервер операторов фискальных данных, с учетом добавления новых полей.

Как завершится доработка программно-аппаратных комплексов операторов фискальных данных, потребуется перепрошивка моделей онлайн-ККМ, включенных в Государственный реестр ККМ. О сроках перехода на протокол будет сообщено дополнительно.

При этом сроки выписки ЭСФ, дата которых будет приходиться на апрель 2021 года, будут продлены на месяц.

Субъекты микро и малого бизнеса смогут применять печатную формуЭСФ на основе обработанных чеков ККМ, содержащих поля «Идентификатор товара» и «ИИН/БИН покупателя» («Простая форма ЭСФ») в ходе планируемого Пилотного проекта.

«Кроме того, в качестве временного механизма с 1 апреля налогоплательщикам будет предложена выписка ЭСФ по принципу «step-bystep» (шаг за шагом). В рамках него налогоплательщик в ИС ЭСФ указывает номер чека и фискальный признак, а также ИИН/БИН получателя и выбирает проданный товар с Виртуального склада. В этом случае Система автоматически сформирует простую форму ЭСФ для подписания продавцом и отправки покупателю», — сообщили в Пресс-службе КГД.

Также КГД доработает форму чека в собственном мобильном приложение «E-SalykBusiness». Также будут адаптированы мобильные приложения других разработчиков онлайн касс.

Информация: Комитет госдоходов МФ РК.

Фото: engineers24.ru.

Журнал учета счетов-фактур с 1 июля 2021 года

В форму журнала учета вносятся изменения, позволяющие регистрировать счета-фактуры и корректировочные счета-фактуры, составленные по новым формам. Так, в обеих частях журнала учета (часть 1 «Выставленные счета-фактуры», часть 2 «Полученные счета-фактуры») появляются новые графы:

-

графа «20» — регистрационный номер декларации на товары (ранее — таможенной декларации) или регистрационный номер партии товара, подлежащего прослеживаемости;

-

графа «21» — код количественной единицы измерения товара, используемой в целях прослеживаемости;

-

графа «22» — количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости;

-

графа «23» — стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

К каждой строке журнала учета могут быть сформированы подстроки граф «20»-«23», при этом в графах «20»-«22» будут отражаться показатели подстрок «11»-«12» регистрируемого счета-фактуры.

Информационная система ИС ЭСФ

ИС ЭСФ – это портал для выписки, получения и обработки электронных счетов-фактур в Казахстане, расположенный по адресу . Это государственная система (оператор — Комитет государственных доходов РК), поэтому ее использование бесплатно для пользователей. Чтобы выписывать или получать счета-фактуры в электронном виде необходимо пройти регистрацию и, в случае необходимости, определить перечень сотрудников, которые будут работать с порталом от имени предприятия.Полезно

- В статье Кто обязан выписывать счета-фактуры в электронном виде (ЭСФ) можно узнать каким налогоплательщикам уже необходимо выписывать счета-фактуры в электронном виде;

- В статье PRO сроки выписки счетов-фактур — в течение какого периода необходимо оформить ЭСФ;

- В статье PRO заполнение электронных счетов-фактур описываются общие принципы по заполнению электронных счетов-фактур.

Для работы с электронными счетами-фактурами можно использовать:

- ;

- А также функции учетной системы предприятия, если программа для ведения бухгалтерского/налогового учета интегрирована с ИС ЭСФ средствами API.

КГД предоставляет налогоплательщикам для отладки интеграционных механизмов учетных программ. В тестовой среде ИС ЭСФ можно пробовать выписать/получить электронные счета-фактуры от имени тестовой компании (без регистрации на сервере

), ознакомиться с основными возможностями системы и отладить работу с электронными документами.

Документы, выписанные в тестовой среде, не имеют юридической силы и не используются в процедурах контроля налоговыми органами. Для входа на тестовый сервер используются тестовые сертификаты, которые можно на портале Комитета государственных доходов.

С 1 апреля 2021 года в системе добавлен новый модуль «Виртуальный склад».

Полезно

Подробнее о модуле «Виртуальный склад» в материалах:

- Виртуальный склад — что это?;

- Как ввести остатки по товару на Виртуальный склад;

- Для кого обязательна работа в Виртуальном складе с 1 апреля 2018 года?.

Что необходимо для работы с порталом esf.gov.kz

В первую очередь нужно получить регистрационные свидетельства Национального удостоверяющего центра (ЭЦП НУЦ РК), настроить веб-приложение на рабочем месте пользователя и провести регистрацию налогоплательщика в информационной системе электронных счетов-фактур. Конечно, необходимо стабильное подключение к сети Интернет.

Ключи НУЦ РК выдаются в Центрах обслуживания населения РК (ЦОН). Для регистрации юридического лица (ТОО, РГКП, ГУ и пр.) необходимы:

- ключ юридического лица, оформленный на первого руководителя предприятия (ГОСТ);

- и ключ физического лица первого руководителя (RSA).

Индивидуальным предпринимателям достаточно получить ЭЦП физического лица (ключ ГОСТ не требуется).

Важно!

В настоящее время Национальный удостоверяющий центр выдает несколько видов регистрационных свидетельств для юридических лиц: ключи первого руководителя, ключи для сотрудников с правом подписи и т.д.

Для регистрации на портале ЭСФ необходим комплект ключей первого руководителя

Перечень документов, необходимых для оформления ключей юридического лица, можно найти , либо уточнить, обратившись в call-центр по телефону 1414.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры

Функционал персонального профиля

Аккаунт открывает доступ к таким функциям:

- Формирование, подписание и выставление ЭСЧФ. Это обязательный документ на сегодняшний день для всех плательщиков налога. В нем есть все совершенные расчеты по налогу. По этим документам происходит начисление НДС.

- Создание аналитических отчетов. В личном кабинете можно не только создавать новые отчеты, но и просматривать предыдущие.

- Управление вычетами. Пользователь сможет с помощью личного кабинета управлять суммами вычетов.

- Поиск несовпадений по НДС с поданной декларацией. В личном кабинете пользователь сможет сравнивать суммы по ЭСФЧ с теми, которые указаны в декларациях.

- Получение помощи службы технической поддержки. Можно обратиться по всем интересующим вопросам: настройка браузера и установка программного обеспечения для использования портала.

- Получение поддержки МНС по вопросам методологии заполнения, порядку выставления и учета ЭСЧФ, начисления НДС, законам и нормативам.

Портал существенно упрощает формирование и учет электронных счетов-фактур. Счета-фактуры — это документы, которые имеют юридическую силу. Изменение формата счетов-фактур невозможно, такие документы не принимаются налоговыми органами. Внесение дополнительной информации в счета-фактуры допускается, но для этого есть специальные информационные поля.

Все сформированные счета выставляются через оператора. Для этого данные документы должны пройти такие этапы:

- Передача через оператора электронного документооборота. Ни по электронной почте, ни в виде записи на дискете они не могут быть переданы, так как это противоречит действующему налоговому законодательству и лишает их юридической силы.

- Оператор должен зафиксировать дату выставления каждого счета-фактуры в специальном технологическом документе. Также оператор должен подтвердить операцию и подписать ее электронной подписью.

- После получения электронного файла покупателем происходит фиксирование даты получения. Таким образом покупатель получает документ, заверенный подписью оператора. По закону такая передача может занимать двое суток, но зачастую все происходит гораздо быстрее.

ЭСФЧ имеют множество преимуществ:

- скорость передачи (вне зависимости от того, кому нужно их передать — контрагенту или и в налоговый орган);

- экономия (отпадает необходимость в затратах на курьеров и канцелярию);

- освобождение ресурсов (у организации освобождаются временные и финансовые резервы);

- отсутствие ошибок (отправитель во многом защищен от ошибок, которые могут сделать документ юридически незаконным);

- безопасность (в уже созданный документ никто не сможет внести искажающих изменений).

Счет-фактура должен содержать такие данные:

- Реквизиты и все данные организации, выставившей счет-фактуру.

- Сроки выставления (допускается до 5 дней).

- Документ должен быть заверен руководителем или любым другим лицом с такими же полномочиями.

- Электронная счет-фактура обязательно регистрируется в таких документах, как журнал, книга покупок и продаж.

- По закону все электронные счета-фактуры в виде файлов хранятся на протяжении 4 лет.

На основании счетов-фактур происходит налоговый вычет по НДС.

The following two tabs change content below.

Александр Лаптев

В 2011 году окончил ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации» по специальности «Экономист». В настоящее время помогаю в освоении сайта cabinet-bank.ru, и готов ответить на Ваши вопросы. (Страница автора)

Последние записи автора — Александр Лаптев

- Вход в личный кабинет Компаньон Финанс: пошаговая инструкция, функции профиля — 07.05.2021

- Личный кабинет Комос Закупки: регистрация на сайте, инструкция для входа — 07.05.2021

- Вход в личный кабинет Комеджик: пошаговый алгоритм, функции аккаунта — 07.05.2021

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»). Неверное исчисление НДС

В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Создание электронного счета-фактуры на сайте ЭСФ

Первое, что вам нужно сделать — нажать на кнопку сверху слева «Создание Счета-фактуры».

После нажатия, перед вами откроется непосредственно форма для составления счета. Разберем пошагово заполнение всех полей.

Раздел А — общий раздел

Здесь нужно заполнить только номер и дату документа т.е. самого счета-фактура.

Дата заполнена уже автоматически. Дата выписки и дата совершения оборота, как правило, одинаковые, но если это не так, можете ввести разные.

Номер учетной системы — это номер документа по счету, как идет у вас в бухгалтерском учете.

ИС ЭСФ — Раздел А — общий раздел

Раздел B — реквизиты поставщика

В данном разделе часть данных заполняется автоматически, подгружаясь по данным из Вашего ЭЦП и ИИН.

Остальные поля самостоятельно заполнять не надо, кроме реквизитов в самом низу раздела, в подразделе B1.

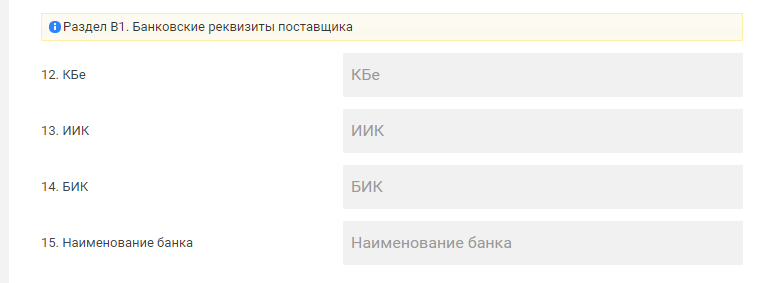

Банковские реквизиты поставщика

КБе вы обычно ставите на оффлайн документах, включая счет на оплату — можете посмотреть там, что у вас указано.

На практике обычно для ИП КБе — 19, а для ТОО — 17

Остальные данные — ИИК, БИК и наименования банка найдете в собственных реквизитах.

Раздел C — реквизиты получателя

В данном разделе, если вы уже работаете с конкретной организацией на сайте госзакупок, то достаточно ввести в первое поле БИН организации и все необходимые данные заполнятся автоматически.

Если же этого не происходит по какой-либо причине, заполните вручную.

Раздел C — реквизиты получателя

Раздел C1 обычно пустой и его пропускаем.

Раздел D — реквизиты грузоотправителя и грузополучателя

В данном разделе все также просто. Достаточно ввести ИИН или БИН в соответствующие поля и все данные автоматически заполнятся.

Раздел D — реквизиты грузоотправителя и грузополучателя

Грузоотправителем в данном случае являетесь вы, как поставщик, а грузополучателем, компания клиента или государственный орган.

Раздел Е — договор (контракт)

В данном разделе вам нужно заполнить номер и дату договора и способ расчета с вами, как с поставщиком.

Если договор заключался несколько месяцев назад и уже не помните точно, номер и дату договора, можно зайти на сайт госзакупа и посмотреть все данные там в разделе про сам договор.

Условия оплаты по договору указываете точно такие как в договоре. Обычно, на практике это безналичный расчет.

Раздел F — реквизиты документов, подтверждающих поставку товаров, работ, услуг

Здесь заполняете номер и дату выписанного акта выполненных работ на сайте государственных закупок.

По факту там не указывается никакой номер, но у вас в учетной системе по-любому документ имеет какой-то порядковый номер и дату — вот эти данные и заполняете.

На практике, обычно номер и дата выписываемого счета-фактуры и акта выполненных работ совпадают, но если разные, указываете как есть.

Раздел G — данные по товарам, работам, услугам

Это последний раздел, в котором нужно что-то заполнять вручную, все остальные разделы заполняются автоматически системой.

Здесь нужно заполнить лишь некоторые данные (столбцы 2, 3, 5 и

Во втором столбце нужно указать «признак происхождения товара, работ, услуг«, но совсем непонятно что это такое и какую цифру выбрать. Дадим ниже хорошую подсказку.

Расшифровка признаков происхождения товара, работ или услуг

1 — в случае реализации товара, включенного в Перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого включен в Перечень, ввезенного на территорию Республики Казахстан с территории государств-членов ЕАЭС;

2 — в случае реализации товара, не включенного в Перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого не включен в Перечень, ввезенного на территорию Республики Казахстан из государств-членов ЕАЭС;

3 — в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого включен в Перечень, произведенного на территории Республики Казахстан;

4 — в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого не включен в Перечень, произведенного на территории Республики Казахстан;

5 — в случае реализации товара, не относящегося к Признакам 1, 2, 3, 4;

6 — в случае выполнения работ, оказания услуг

Если вы оказываете услуги заказчику, то смело выбирайте 6 пункт.

В разделе Наименование товаров, работ, услуг нужно указать собственно наименования предмета договора. Это также можно посмотреть на сайте государственных закупок в разделе «Предметы договора» или вроде того.

В 5м столбце нужно указать единицу измерения. Если вы оказываете услугу, то там из списка надо выбрать пункт под названием «Одна услуга».

Ну и самое главное — в столбце 8 указываем стоимость товара или услуги по выписываемому счету-фактуре.

Если у вас услуга делится по месяцам, например поддержка сайта, то что в акте, что здесь в счете-фактуре нужно указывать сумму равную одному месяцу оказания услуги.