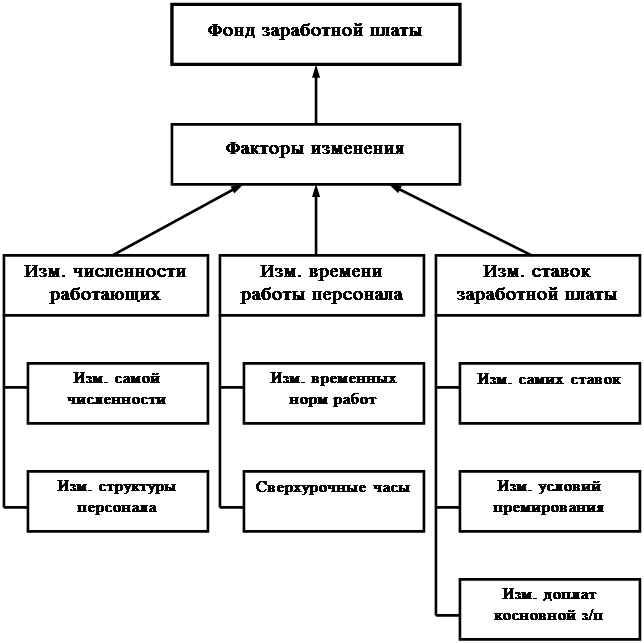

Формула фонда заработной платы

Содержание:

Формула расчета фонда оплаты труда

Сущность фонда оплаты труда

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

Формула расчета фонда оплаты труда

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

| Задание | Отдел сбыта имеет следующие показатели по работе за прошлый год: |

Численность работников среднесписочная – 5 человек,

2 специалиста с заработной платой – 25 000 рублей,

3 специалиста с заработной платой – 28 000 рублей.

Рассчитать фонд оплаты труда отдела сбыта за прошлый год.

Решение

Формула расчета фонда оплаты труда выглядит следующим образом:

ФОТ = Зср*Чср*12

Рассчитаем среднемесячную заработную плату по отделу:

Зср = (2*25000 + 3* 28000)/5 = 134000/5=26800 рублей

ФОТ=26800*5*12=1 608 000 рублей

Ответ

1 608 000 рублей.

| Задание | Рассчитать показатель фонда оплаты труда, если предприятие отработало со следующими данными: |

Среднемесячная заработная плата – 350 тыс. руб.,

Годовая среднесписочная численность работников – 10 человек

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Формула формирования фонда заработной платы

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;РК — установленный районный коэффициент.

ФОТ=ЗПх(ОК НД РК), где

ЗП – зарплата за месяц,ОК – месячный оклад или тарифная ставка,НД – надбавки, премии,РК – районный коэффициент.

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

Комментарий для неспециалистов

| Самые большие проблемы (практически «ломку сознания») при изучении данного вопроса испытывают частные предприниматели и люди с непрофильным образованием. Для них очень трудно осознать, что расходование денежных средств (выплата обязательств по заработной плате) не порождает у предприятия никаких затрат. А затраты эти возникают гораздо раньше — в момент начисления заработной платы. Чтобы не вдаваться в теорию, попробую пояснить это на примере.

Допустим, некое, только что образованное предприятие на едином налоге проработало весь январь. В результате своей деятельности его прибыль, рассчитанная бухгалтером предприятия, составила десять тысяч долларов. При этом, в составе затрат предприятия были расходы на оплату труда в размере двадцати тысяч долларов. То есть работникам предприятия причитались данные выплаты (вместе с налогами). Если предположить некий фантастический расклад, что все сделки закрылись (деньги оплачены и товар получен, товар продан и деньги получены) в январе, и в январе предприятие уплатило все причитающиеся налоги и выплаты кроме заработной платы, то ситуация будет описываться следующим образом:

Теперь, в феврале, предприятие расширило свою сферу деятельности, в результате чего наняло новых сотрудников. Поэтому причитающиеся им выплаты вместе с налогами в феврале составили уже 25 000 долларов. Но вот заработную плату в феврале сотрудники получили за январь, то есть было выплачено (в том числе и налогов) 20 000. Таким образом, в феврале ситуация описывается так:

В связи с этим, я часто сталкивался с ситуацией, когда руководители малых предприятий, которые не различают понятия «прибыль» и «деньги» устанавливают выплату заработной платы за текущий месяц в его последний день. Они ошибочно отождествляют прибыль с денежным потоком, поэтому данное решение уменьшает величину их ошибки при оценке прибыли. |

Найбільші проблеми (практично «ломку свідомості») при вивченні даного питання випробовують приватні підприємці і люди з непрофільною освітою. Для них дуже важко усвідомити, що витрачання грошових коштів (виплата зобов’язань по заробітній платі) не породжує в підприємства жодних витрат. А витрати ці виникають набагато раніше — у момент нарахування заробітної плати. Щоб не вдаватися до теорії, спробую пояснити це на прикладі.

Допустимо, якесь, тільки що створене підприємство на єдиному податку пропрацювало весь січень. В результаті своєї діяльності його прибуток, розрахований бухгалтером підприємства, склав десять тисяч доларів. При цьому, у складі витрат підприємства були витрати на оплату праці у розмірі двадцяти тисяч доларів. Тобто працівникам підприємства належали дані виплати (разом з податками). Якщо передбачити якийсь фантастичний розклад, що всі операції закрилися (гроші сплачені і товар отриманий, товар проданий і гроші отримані) в січні, і в січні підприємство сплатило всі податки, що належать, і виплати окрім заробітної плати, то ситуація описуватиметься таким чином:

Тепер, в лютому, підприємство розширило свою сферу діяльності, внаслідок чого найняло нових співробітників. Виплати, що їм належать, разом з податками в лютому склали вже 25 000 доларів. Але заробітну плату в лютому співробітники отримали за січень, тобто було виплачено (у тому числі і податків) 20 000. Таким чином, в лютому ситуація описується так:

У зв’язку з цим, я часто стикався з ситуацією, коли керівники малих підприємств, які не розрізняють поняття «прибуток» і «гроши» встановлюють виплату заробітної плати за поточний місяць в його останній день. Вони помилково ототожнюють прибуток з грошовим потоком, тому дане рішення зменшує величину їх помилки при оцінці прибутку. |

Анализ ФОТ

Анализ заключается в выявлении причин отклонения плановых и фактических показателей по заработной плате, сопоставление темпов роста издержек на оплату труда с ростом производительности, поиск резервов для совершенствования оплаты труда. Результатом должен быть перечень рекомендуемых мероприятий для лучшего использования ФОТ.

При анализе сумму расходов делят на части:

- постоянную;

- переменную.

К переменной относят зарплату сдельщиков, а постоянной — выплаты повременщикам. Для постоянной составляющей используют детерминированную факторную модель анализа: определяется влияние на ФОТ среднесписочной численности, среднедневной и годовой зарплаты, продолжительности смены, отработанных одним сотрудником дней. Для переменной части анализируют по другим показателям: расценки за произведенный товар, трудоемкость единицы товара.

Эффективность ФОТ достигается при следующем условии: скорость роста производительности выше скорости роста оплаты труда.

Экономия при планировании работы организации будет залогом успешного развития. ФОТ является важным показателем, значение которого позволяет прогнозировать трудовую деятельность, разработать комплекс мероприятий по поддержанию финансового баланса организации.

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

AccountingWeb

По законодательству в состав фонда заработной платы включаются выплаты в денежной и натуральной формах.

Под заработной платой в натуральной форме понимаются полученные за выполненные работы товарно-материальные ценности.

Фонд заработной платы включает:

— оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

-оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов, простоев не по вине рабочих и др.);

-единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет, материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска и другие единовременные поощрения)

—выплаты на питание, жилье, топливо(стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания, стоимость бесплатно предоставленных работникам жилья коммунальных услуг или суммы компенсации за не предоставление их бесплатно).

Источниками образования фонда оплаты труда являются:

— Средства бюджета;

— Внебюджетные средства. Доходы предприятий получаемые от:

выпуска и реализации продукции, выполнения работ, оказания услуг;

иные, предусмотренные законодательством поступления денежных средств, предусматривающих расходы по оплате труда и материальному стимулированию работников, включая денежные средства, переданные физическими и юридическими лицами в форме дара, пожертвования.

Начисляемые работникам суммы выплат можно разделить на четыре части:

расходы на оплату труда, относимые непосредственно на издержки производства(обращения),а также на эксплуатационные расходы непромышленных хозяйств, находящихся на балансе основной деятельности организации;

расходы на оплату труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке, осуществлением капитальных вложений;

выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления;

доходы, выплачиваемые работникам по вкладам в имущество организации и ценным бумагам.

Состав первой и третьей частей определен Положением о составе затрат, включаемых в себестоимость продукции (утвержденного постановлением Кабинета Министров Азербайджанской Республики №111 от 6 августа 1996г.)

В соответствии с Положением о составе затрат в себестоимость продукции включаются основная и дополнительная заработная плата основного производственного персонала. На счетах издержек производства и обращения отражают также выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждении е по итогам работы за год, надбавки к тарифным ставкам и окладам)

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении предприятия, и другие целевые поступления, следующие выплаты работникам в денежной и натуральной форме, а также затраты связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальную помощь;

беспроцентную ссуду;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам;

надбавки к пенсии, и другие надбавки, не связанные непосредственно с оплатой труда.

Единый налог на вмененный доход В соответствии с пп. 5 п. 2 ст. 346.26 НК РФ предпринимательская деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными пр … Порядок оформления операций по приобретению векселей Операции, связанные с размещением денежных средств путем приобретения векселей сторонних векселедателей, должны совершаться в простой письменной форме путем заключения договора купли-продажи с век …

Безвозмездное пользование имуществом Передача объектов основных средств в безвозмездное временное пользование другой стороне, по которой последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом но …

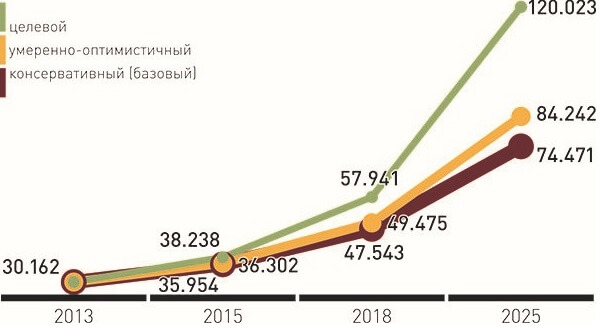

Прогноз

Что касается прогнозных данных, то существуют 3 сценария в соответствии с данными Минэкономразвития – целевой, умеренно-оптимистичной и базовый (консервативный).

В соответствии с этими данными к 2025 году цифры будут следующими:

- По консервативному уровню оплата разным категориям работников в среднем составит 74.471 руб.

- По умеренно-оптимистичным данным, эта цифра достигнет 84.242 руб.

- По целевым вырастет до 120.023 руб.

Но, как становится очевидно из экономических реалий и разворачивающегося нефтяного кризиса, а также возможно затяжной экономической рецессии на фоне пандемии коронавируса, рассчитывать на достижение верхней планки практически не приходится.