Лучшие банковские карты для детей и подростков

Содержание:

- Зачем нужна банковская карта ребенку?

- Что лучше — собственная или дополнительная карта

- Как проверить баланс молодежной карты?

- Плюсы и минусы

- Условия бонусной программы «Спасибо от СберБанка» для Молодежной карты

- Разновидности карт Сбербанка для детей

- Детская карта «Альфа-Банка»

- С какого возраста подросток может оформить свою карту и зачем это нужно?

- Особенности оформления детских дебетовых карт

- Зачем нужна карточка ребенку

- Дебетовые карты для подростков старше 14 лет

- Банковские карты для детей

- Правила безопасности при пользовании картой

Зачем нужна банковская карта ребенку?

На самом деле, детская банковская карточка больше нужна родителям, чем самим детям:

- Она обеспечит сохранность средств ребенка. Наличные деньги, выданные ребенку на карманные расходы, легко могут быть потеряны или украдены, а в случае утери карты ее можно быстро заблокировать и перевыпустить;

- Банковская карта обеспечивает некую безопасность, особенно в наш криминальный век, когда из-за денег дети и подростки могут совершить необдуманные поступки. Поэтому безопаснее носить с собой не наличные деньги, а карту;

- Контроль ребенка. Выдав на карманные расходы наличные средства, вы не можете знать наверняка, на что тратит ребенок эти деньги. С банковской же картой станет все намного проще. Расходы вашего чада вы можете контролировать через интернет-банк или с помощью сервиса СМС-сообщений. По интернету можно посмотреть, что именно купил ребенок, а не только сумму покупки. К тому же, данная карта позволит вам контролировать движение средств. В ней есть опция установления лимитов. Родители могут устанавливать определенные лимиты на суммы, которые можно потратить в день или в месяц;

- Детская банковская карта станет для вас незаменимым помощником, если ребенок находится в другом городе или в отъезде. Ее всегда можно пополнять дистанционно и быть уверенным, что у ребенка есть деньги. Или можно оказать незамедлительную финансовую поддержку в случае необходимости;

- Такой атрибут взрослой жизни поможет плавно ввести ребенка в мир денег и начать приучать его правильно распоряжаться финансовыми средствами и нести ответственность за совершенные операции.

Минусы детской карты:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- потеря ощущения ребенком реальности денег, когда расчеты происходят не наличными, а виртуально. Он может тратить суммы больше, чем необходимо;

- ошибки в пользовании картой. Дети могут передать секретные данные карты третьим лицам, или эти данные могут быть выведаны обманным путем. Ребенку необходимо научиться пользоваться банкоматом, знать какие кнопки нажимать;

- порча или утеря карты. Дети в силу своей подвижности и невнимательности могут повредить карту, или просто ее потерять.

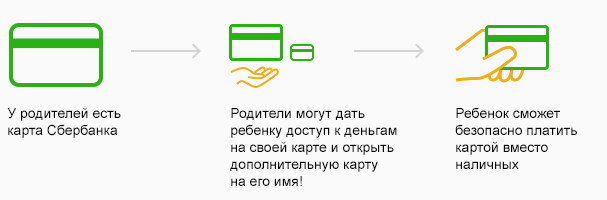

Что лучше — собственная или дополнительная карта

Дополнительная карта удобна тем, что вы полностью контролируете действия вашего школьника, выделяя ему определенный месячный лимит денежных средств. На телефон вам приходят сообщения о совершенных покупках, и сколько денег осталось на счету.

Ребенок учится распоряжаться деньгами.

Оформить собственную карту можно с 14 лет в Сбербанке, например, специальную Молодежную. Отличие ее от прочих платежных продуктов в том, что получить ее допускается только до 25 лет, необходим общегражданский паспорт и прописка.

Имея «Молодежку» Сбербанка, подросток может:

- использовать пластик, чтобы получать выплаты (стипендии, пособия, зарплаты);

- самостоятельно платить за покупки в магазинах и в интернете;

- снимать наличные;

- делать переводы;

- подключать счет к электронному кошельку;

- использовать бонусные программы

Используя свой личный пластик с 14—16 лет, подросток проводит с ним те же манипуляции, что и взрослый клиент банка. Преимуществом Молодежной является бесплатное обслуживание в первый год и невысокая стоимость в следующий — всего 150р. Столько же обойдется перевыпуск пластика, если тинейджер его потеряет.

Зато ваш ребенок вполне может зарабатывать и тратить бонусы в размере 11% от совершенных покупок.

Если считаете, что ваш ребенок еще недостаточно взрослый, чтобы проводить самостоятельно все транзакции, хотите по-прежнему контролировать траты, то лучше сделайте дополнительную карту, привязанную к счету. Обслуживание дополнительного пластика обходится дешевле, чем основного.

Стараясь угодить молодым клиентам, Сбербанк предлагает молодежные платежки с индивидуальным дизайном, но эта услуга платная. Как оформить карту подростку, рассмотрим подробно.

Как проверить баланс молодежной карты?

Проверка остатка по карте доступна четырьмя способами на выбор:

- Через Сбербанк Онлайн. Авторизуйтесь в кабинете, перейдите в раздел собственных карт, и кликните на нужный номер.

- Через банкомат Сбербанка. Вставьте пластик в аппарат, введите пин-код, в меню выберите клавишу «Проверка баланса», запросите сумму на экран или распечатайте чек.

- По номеру 900. Отправьте сообщение с текстом БАЛАНС или ОСТАТОК (можно английскими буквами) и четырьмя последними цифрами карты. Вам придёт ответное сообщение с суммой. Только узнайте, сколько стоит для вас эта услуга, потому что пользоваться ею могут те, у кого подключен полный смс-банкинг.

- В банковском отделении. Придите с паспортом и картой, подойдите к сотруднику, и попросите проверить информацию.

Отзывы клиентов о Молодежной карте положительные. Владельцы свидетельствуют в пользу удобного применения пластика, активного и быстрого взаимодействия банка и клиентов, высоких лимитов и множестве бесплатных функций.

Плюсы и минусы

Молодежная карта обладает рядом положительных сторон, отличающих продукт от стандартных взрослых:

- низкая стоимость обслуживания за год;

- автоматически настроенный сервис накопления баллов «Спасибо»;

- в первые три месяца использования начисление бонусов производится по повышенной ставке — 1,5% ;

- круглосуточное обслуживание;

- привязка банковской карты к электронным кошелькам;

- высокий уровень защиты продукта.

Помимо основных функций несовершеннолетний клиент Сбербанка может заказать за дополнительную плату индивидуальный дизайн. Выбор изображения практически не ограничен.

Невзирая на внушительный список достоинств подростковой карточки, существуют и отрицательные моменты:

- высокая стоимость подключения сервисов после активации полной версии Мобильного банка величиной шестьдесят рублей ежемесячно;

- при потере пластика, пин-кода восстановление происходит путем посещения банковского отделения по месту актуальной прописки.

Условия бонусной программы «Спасибо от СберБанка» для Молодежной карты

Сбер обещает для карточки особые параметры и привилегии при участии в программе лояльности – в целом же условия здесь стандартны, хотя есть и свои особенности:

- возврат со всех покупок в обычном размере – 0,5% от суммы;

- начисление 5% баллами в категории «Транспорт»;

- компенсация бонусами 1,5% за операции в ресторанах, барах и кафе;

- за транзакции у партнеров – до 30% от суммы;

- обмен баллов на скидки до 99% у партнеров (список зависит от региона);

- регулярное проведение акций – раздают стикеры ВКонтакте, подписки на онлайн-кинотеатры, сертификаты в кино, гаджеты и многое другое.

Список партнеров, предлагающих повышенный кэшбэк по карточке, можно найти на сайте «Спасибо от СберБанка», в левом меню списка партнеров, проставив флажок напротив «Молодежная». Откроется перечень акций, действующих для данного пластика!

Разновидности карт Сбербанка для детей

Сбербанк выпускает довольно широкую линейку платежных инструментов для детей и молодежи. Они делятся по возрастным категориям, которые и формируют условия обслуживания. Например, дебетовая карта выдается лицам любой допустимой возрастной категории, а кредитная — только тем, кто достиг совершеннолетия и при условии, что держатель является трудоустроенным гражданином.

Детская 7+

7 лет — минимальный возраст, с которого можно управлять пластиковой платежной картой. Выдача этого финансового ресурса возможна только при оформлении его на родителя. Это дает последнему возможность полного контроля за имеющимися начислениями и платежами, которые совершает ребенок. Это происходит посредством регулярных SMS-отчетов. Это своеобразная выписка, которую банк отправляет на мобильный телефон родителя. Происходит это после каждой операции, которая совершается по дополнительной карте. Также с этого возраста можно пользоваться интернет-банкингом в рамках информационных уведомлений.

Студенческая

Кредитка для студентов оформляется с тем расчетом, что финансовая надежность обусловлена регулярными выплатами стипендии. Для ее оформления необходимо документальное подтверждение данного факта, а также справка о доходах, если имеется место работы (позволителен период в 3 месяца).

Молодежная 14+

Специальная программа Сбербанка, которая нацелена на финансовое обслуживание молодежи, занимается выпуском платежных карт для лиц, достигших 14 лет. По достижении этого возраста платежный инструмент оформляется на подростка двумя способами:

- На собственный паспорт в присутствии своего родителя. Этот вариант предусматривает установление лимита по проведению операций. Однако, этот тип карты минимально контролируем со стороны взрослых.

- В привязке к банковскому счету родителя. Удобный способ создания карты для подростка, если рассматривать этот вопрос в отношении родителей. Дело в том, что эта привязка предоставляет родителю полный доступ к отчетам по денежным операциям, совершенным ребенком. Также у взрослого есть все полномочия по управлению возможностями карты. Это значит, что он может установить конкретную сумму, которая является максимальной для списания в определенный промежуток времени (например, ежедневная или ежемесячная). Поэтому не стоит бояться того, что ребенок, получающий деньги с общего счета, может потратить все накопления.

Молодежная 18+

Такую карту получают молодые люди, достигшие совершеннолетия. Этот возраст уже считается приемлемым для того, чтобы включить на ней полный функционал, включая оплату различных услуг и товаров, которые предлагают всевозможные интернет-ресурсы. Однако, 18 лет недостаточно для того, чтобы иметь возможность оформить кредитку.

Молодежная 21+

Именно этот возраст отвечает требованиям Сбербанка (как и многих других) для того, чтобы беспроблемно оформить кредитку. К 21 одному году многие уже окончили учебные заведения и имеют некоторый опыт работы, а, возможно, и постоянное трудоустройство. Поэтому Сбербанк доверяет им вверенные средства, поскольку плательщик имеет гарантии и подтверждения регулярного дохода.

Детская карта «Альфа-Банка»

В «Альфа-Банке» родителям предлагают оформить карту детям в возрасте 7-17 лет. Она будет привязана к платежной системе VISA или MasterCard.

Изначально карточка выглядит как чистый белый лист. Ребенок сам выбирает наклейки для его украшения. Части декора, которые выйдут за границы, нужно аккуратно срезать ножницами.

Детскую банковскую карту «Альфа-Банка» заказывают на его сайте. Но для ее получения следует изначально подать заявку на карточку для родителя (например, получить бесплатную дебетовую Альфа-Карту). Оба продукта выдадут в отделении после предъявления паспорта взрослого и ребенка. Если несовершеннолетнему менее 14 лет, нужно принести его свидетельство о рождении.

Плюсы и минусы предложения «Альфа-Банка»

Предложение нравится тем, что:

- допускается привязка к любому счету родителя, открытому, в том числе, в иностранной валюте (₽, $, €, £, ₣);

- смена валют в приложении осуществляется мгновенно и бесплатно;

- предусмотрена возможность запрета определенных действий;

- есть опция, позволяющая устанавливать лимит на максимальную сумму 1 операции (покупки или снятия наличности), на величину трат за определенный период;

- у ребенка есть доступ в собственный личный кабинет.

Недостатки:

- изначально карточку можно выпустить только с привязкой именно к рублевому счету родителя;

- кэшбэк начисляется лишь при условии, что в момент покупки счет действует как рублевый, а потраченная сумма не превышает 50000 ₽;

- интернет-банкингом могут пользоваться только подростки старше 14 лет;

- при украшении наклейками нельзя закрывать ими определенные зоны, что чревато определенными трудностями, если ребенок еще маленький;

- из-за дополнительного слоя с декором картой можно пользоваться только в терминалах и банкоматах, поддерживающих технологию PayPass;

- нельзя снять наличными сумму более эквивалента $800;

- банк установил запрет на переводы на электронные кошельки и ограничил объем транзакций в пользу третьих лиц.

Тарифы и кэшбэк

Особенности тарифного плана для юных клиентов «Альфа-банка»:

- бесплатное обслуживание;

- получение наличности в устройствах самообслуживания эмитента и его друзей без комиссии;

- снятие наличных денег в устройствах самообслуживания других организаций, включая иностранные при поездках зарубеж, – 1,99% (минимум 199 ₽);

- СМС-информирование бесплатное только в первый месяц. Потом за услугу платят 99 ₽ ежемесячно.

Ребенок получит 5%-ный кэшбэк за все покупки, оплаченные в фастфудах, кафе и ресторанах. Максимальная сумма бонусов за месяц — 2 000.

С какого возраста подросток может оформить свою карту и зачем это нужно?

Собственную дебетовую карту гражданин России может оформить с момента, когда он получил паспорт. То есть с 14 лет. До этого момента ребенок тоже может иметь карточку, но только прикрепленную к родительскому счету. Такая карта называется дополнительной и расходует деньги родителей ребенка. «Детские» продукты предлагают многие банки, получить их можно до 14 лет.

Как правило, несовершеннолетний может получить не любую дебетовую карту, а только из определенного перечня продуктов. Однако уровень полученной карты может быть любой (Classic, Gold, иногда даже Platinum) в зависимости от политики банка. При этом стоит помнить, что не все кредитные организации готовы обслуживать несовершеннолетних клиентов. Некоторые не позволяют оформить банковскую карту до 18 лет. Также несовершеннолетним не положены кредитные карты, что логично.

Приятно, что если по «детской» карте взрослый всегда может посмотреть любую транзакцию, то по «подростковому» продукту такой возможности у него не будет. Личный счет подростка не подвластен его родителям, даже если они потребуют информацию у банка.

Особенности оформления детских дебетовых карт

Основной нюанс таких карт – невозможность оформления без родителей. Только они или законный представитель имеют право заказать для граждан в возрасте 6-14 лет платежный инструмент. Причем, карта не является основной. Поэтому она привязывается к счету карты родителя.

Юные россияне могут пользоваться платежным средством, как и взрослые граждане. Однако родители могут контролировать расходы ребенка, устанавливая лимиты и получая сообщения о расходах.

Если подросток старше 14 лет, для его карты можно получать отдельный счет. Он имеет право самостоятельно заказать платежный инструмент, но потребуется заявление родителя/законного представителя. Правило теряет силу, как только подросток достигает 18-летнего возраста (совершеннолетие).

Из других особенностей детских/подростковых карт отметим:

- Бесплатный выпуск и обслуживание. Такие условия предлагают многие банки. Если плата все же предполагается, то она будет предельно низкой;

- Привлекательный дизайн. На картах могут быть разнообразные рисунки, начиная от космических персонажей и кончая домашними животными.

Пользователь может выбрать понравившийся рисунок.

Зачем нужна карточка ребенку

Для каждого родителя важно научить своего ребенка обращаться с деньгами, причем такие навыки желательно прививать с раннего детства. Другое преимущество пластика перед наличными деньгами в том, что украсть с него деньги практически невозможно, даже если ребенок потеряет свой пластик, средства на ней будут под надежной защитой банка

Кстати, родители всегда могут контролировать расходы своего ребенка. Почему? Потому что именно они решают вопрос, сколько он сможет потратить за один день и месяц. К тому же, современные технологии позволяют держателям основной карты получать уведомления обо всех расходных операциях посредством СМС-сообщений. Так, например, если держатель дополнительные карточки, оплатил покупку в магазине или снял наличные через банкомат, владелец банковского счета незамедлительно получит отчет о проведенной транзакции, где будет указана сумма списания и наименование торговой точки или адрес банкомата.

На самом деле, о преимуществах пластиковой карты для ребенка можно говорить бесконечно долго. Постольку, поскольку банки предоставляют пластиковые карты детям от 7 лет, с целью привлечения максимального количества клиентов они предлагают различные программы, например, услугу копилка, с ее помощью можно откладывать на отдельный заблокированный счет некоторую сумму, а в будущем потратить ее на реализацию заветных целей.

Кстати, как уже упоминалось, родители устанавливают лимит на ежемесячные расходы своему ребенку, он может потратить только в пределах допустимой суммы, остаток средств на следующий месяц не переходит. Это позволяет избежать тех трат, которые ребенку запрещают родители.

Дебетовые карты для подростков старше 14 лет

Теперь о том, какую карту лучше выбрать подростку. Здесь возрастной диапазон составляет 14-17 лет.

Тинькофф Блэк

Предложение банка – карта Блэк.

Условия:

- Бесплатное онлайн оформление по паспорту с доставкой на дом. Срок – до двух дней;

- Обслуживание – 99 руб./месяц. Платы можно избежать, сохраняя на карте остаток в размере от 30 тыс.;

- Обналичивание – отсутствие сборов в любых банкоматах, если сумма превышает 3000 руб.;

- Проценты на остаток – 3.5%;

- Бонусы – кэшбэк до 30%;

- Доп. возможности – поддержка Samsung/Apple/Android Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Полностью онлайн оформление и доставка платежного инструмента по указанному адресу;

- Наличие кэшбэка;

- Нет комиссии за обналичивание.

Минусы:

- Беспроцентное обналичивание только при снятии суммы от 3000 руб.;

- Проценты можно получать только при активном использовании карты. Нужны расходы.

Сбербанк Молодежная

Крупнейший банк страны предлагает подросткам карту Молодежная.

Условия:

- Оформление – бесплатное, но только в банке. Из документов требуется паспорт. Срок – до 5 дней;

- Обслуживание – 150 руб./год;

- Обналичивание – отсутствие сборов в банкоматах Сбербанка;

- Бонусы Спасибо;

- Доп. возможности – поддержка Apple/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Годовое обслуживание, практически, бесплатное;

- Кэшбэк за любые приобретения;

- Индивидуальный дизайн.

Минус — выпуск карты может затянуться до пяти дней.

Русский Стандарт

Карта для подростков называется «Банк в кармане».

Условия:

- Оформление – бесплатное, но только в банке. Допускается подачи онлайн заявки. Из документов требуется паспорт плюс согласие родителя в письменном виде. Срок – до 5 дней;

- Обслуживание – 499 руб./год;

- Обналичивание – отсутствие сборов в банкоматах самого банка;

- Бонусы по программе «RS Cashback»;

- Доп. возможности – поддержка Apple/Google Pay, позволяющая осуществлять бесконтактную оплату.

Плюсы:

- Недорогое годовое обслуживание;

- Наличие бонусов;

- Бесплатное пополнение. Можно использовать карты любых банков.

Минус – согласие родителя должен заверить нотариус.

Мы сделали обзор продуктов нескольких отечественных банков. Какая детская карта лучше, решать вам!

Банковские карты для детей

Чаще всего в банках карты для ребенка бывают 2-х видов, в зависимости от возраста: детские (6-14 лет) и подростковые (14-18 лет). Для детских карт нужно наличие родительской карта в этом же банке (детская привязывается к счету родителя), а подростковые идут с отдельным счетом и с родителем уже не связаны.

Тинькофф Junior

Возраст: 0-18 лет. Нет разделения на детские и подростковые.

Годовое обслуживание: Детская карта бесплатная (включая смс-уведомления), но нужна родительская карта Black. И, если заказывать Джуниор по этой секретной ссылке, то родительская карта идет в придачу с бесплатным обслуживанием навсегда, иначе за нее 99 руб/мес.

Кэшбек: 2% за все покупки в интернете. 1% на остальные покупки.

Может ли устанавливать родитель лимиты: Да, онлайн: на все операции и на снятие наличных.

Нюансы: Тинькофф не проверяет возраст ребенка и есть ли он (это мой личный опыт). Снятие в любом банкомате до 20 тыс руб/мес без комиссии, потом 2%. В детском мобильном приложении ребенок может открывать счета-копилки с 3.14% годовых для накопления на разные цели. А родитель во взрослом приложении может давать задания ребенку с последующей оплатой, получается некая полезная игра. Про эту карту писал отдельный пост, так как она у меня есть.

Сбербанк СберKids

Возраст: 7-14 лет. С 14 до 18 лет делается уже другая карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная + 30 руб/мес за смс-уведомления. И может быть плата за родительскую, смотря какую выберете. Например, Моментальная 0 руб/год, Классическая 750 руб/год.

Кэшбек: 0.5% за все.

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Карта выпускается не физическая, а виртуальная для привязки к телефону. Соответственно, нельзя снимать с нее наличные и платить в точках, где нужен физический пластик, а также пользоваться за границей (в том числе в иностранных инет-магазинах). Для детей есть свое приложение СберKids. Максимальный баланс карты 15 тыс руб, а максимальный оборот 40 тыс руб/мес.

Альфабанк Kids

Возраст: 6-13 лет. С 14 до 18 лет делается карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная. Соответственно, плата идет только за взрослую карту, в зависимости от выбранного тарифа. Например, Альфакарта и Яндекс.Плюс — 0 руб/год.

Кэшбек: 5% кэшбек за кафе и рестораны, максимум 2000 руб в месяц.

Может ли устанавливать родитель лимиты: Да, онлайн: на все расходные операции, на снятие наличных, на покупки в интернете.

Нюансы: Лимит на снятие наличных 800$ в месяц, запрещены переводы P2P, нельзя пополнять электронные кошельки. Комиссии за снятие наличных в своих банкоматах нет, за снятие в сторонних банкоматах, как у родительской карты 1%-2%.

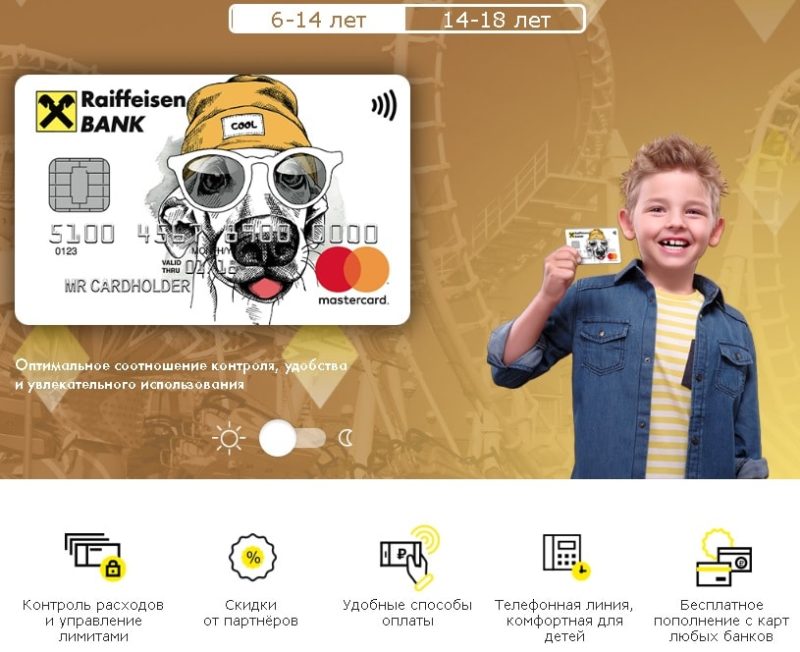

Райфайзен

Возраст: 6-14 лет. С 14 до 17 лет делается другая карта, не привязанная к родительской.

Годовое обслуживание: 490 руб/год + 60 руб/мес за смс информирование.

Кэшбек: нет. Он появляется только на карте с 14 лет (5% за все, но максимум 200 руб/мес).

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Лимит на снятие наличных и переводы 30 тыс руб/день и 30 тыс руб/месяц. Снятие в банкомате банка и партнеров без комиссии, в других банках 1%, минимум 100 руб.

P.S. Так как я сам пользуюсь Тинькофф, то больше всего знаю про их детские карты. Если вы пользуетесь детскими картами других банков, то буду рад, если напишите нюансы.

Правила безопасности при пользовании картой

Поскольку дети легкомысленны и доверчивы, для сохранения безопасности карты, им необходимо объяснить следующие правила пользования:

- Придумать секретное место для хранения карты и никому не сообщать о нем. Никому нельзя давать карту, только кассиру при выполнении покупки;

- Помнить пин-код наизусть, не записывать его на карте, или на бумаге, хранящейся рядом с картой. Никому, даже близким друзьям и родственникам не сообщать пин-код от карты;

- Если кто-то вызвался помочь с картой, нельзя ее отдавать и упускать из виду. Операция должна проводиться только в присутствии владельца карты и у него на глазах;

- Если кто-то любыми способами пытается узнать данные карты, не сообщать ему никакой информации. Это могут быть мошенники;

- Если не получается совершить операцию с картой, не слушать никого, не давать им свою карту и не принимать помощь незнакомых лиц. Можно обращаться за помощью только к сотруднику банка в отделении Сбербанка;

- Если ребенок точно знает, что чек ему не понадобиться, его надо разорвать и выбросить, или принести домой и уничтожить. Нельзя чек отдавать третьим лицам, даже сотрудникам банка.

Таким образом, с приобретением банковской карты у вашего ребенка появляются определенные возможности, а также обязанности и ответственность. Задачей взрослых является объяснить ребенку, как правильно пользоваться картой, когда ею нужно пользоваться, как ее хранить и что делать в случае утери. Для родителей такая карта является очень удобным средством контроля своего ребенка и его расходов.