Ипотека под строительство частного дома втб 24

Содержание:

- Какие документы необходимо собрать

- Вопросы, которые нужно обдумать заранее

- Условия и виды ипотеки в ВТБ

- Программы от ВТБ 24 кредит на строительство частного дома

- Погашение ипотечного кредита ВТБ 24

- Ипотека на строительство частного дома: материнский капитал

- Процентная ставка

- Как получить

- Условия ипотечного кредитования от крупнейших банков страны

- Рекомендуемые ипотечные продукты других банков

- Другие выгодные банковские программы

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Тонкости ипотечного кредитования для строительства дома

- Условия

- Страхование

- Страхование

- Как оформить ипотеку в ВТБ 24

Какие документы необходимо собрать

Полная статья: Полный список документов для получения ипотеки в ВТБ

При подаче анкеты-заявки, проситель обязан предоставить такие сведения:

- Место прописки;

- Паспортные данные (оригинал и копии);

- Копию и оригинал трудовой книги (дубликат должен быть заверен работодателем);

- Финансовое состояние заявителя (включая дополнительные доходы);

- Информацию о желаемом приобретении (техпаспорт участка, план, другую документацию);

- Документы, подтверждающие право владения залоговым имуществом (если есть совладелец, тогда понадобится его официальное согласие).

По требованию банковских представителей может понадобиться заверенная копия трудового договора, а также проектные документы будущей постройки. В их число входит: земельная оценка, кадастровая выписка, ЕГРП, а также техпаспорт.

Поручительство требует сбор сопутствующей документации: паспортных данных и финансового состояния.

Если размер ежемесячного платежа превышает 40% от среднего дохода заемщика, банк откажет в предоставлении услуги или потребует подключить к договору 2-х поручителей, готовых принять участие в его исполнении.

Вопросы, которые нужно обдумать заранее

Прежде чем начать оформление ипотеки на постройку дома, заемщик должен спланировать какую сумму сбережений он готов внести в качестве первоначального взноса при возникновении такой необходимости. Следует точно рассчитать сумму займа и временной период, необходимый для полного погашения займа.

Заемщик должен определиться с системой внесения средств на счет долга: аннуитетная, дифференцированная. Первый способ подразумевает осуществление одинаковых ежемесячных платежей. Второй – уменьшающихся с каждым месяцем.

При желании можно досрочно выплатить всю сумму кредита, клиент должен подать заблаговременно (за 30 дней) заявление.

Провести операцию разрешается после письменного одобрения банком подобных действий. Иначе, клиенту будет начислен штраф за досрочное погашение долга.

На сегодня, данная программа в ВТБ — приостановлена. Причиной стал ряд проводимых улучшений для программы в соответствии с изменениями на экономическом рынке. Некоторые условия претерпят незначительные обновления. В настоящее время спросом пользуется потребительское кредитование.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

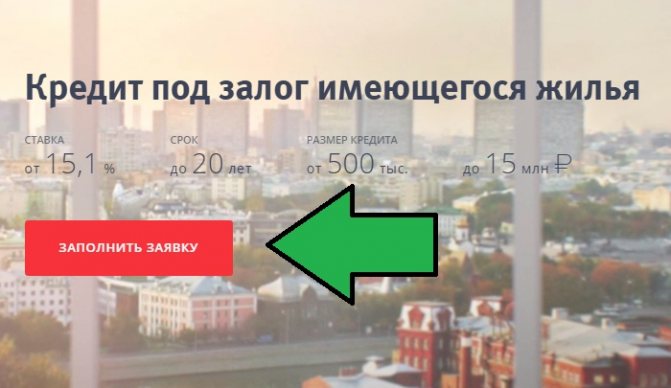

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

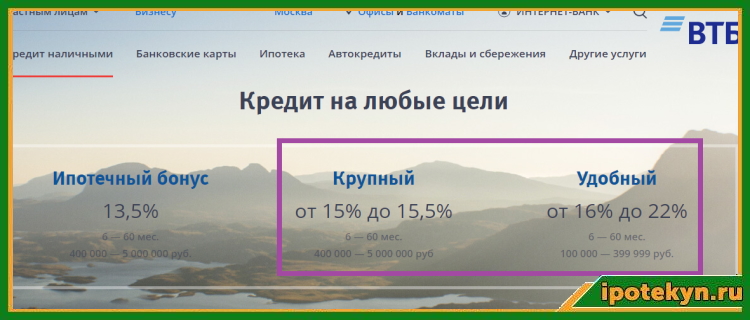

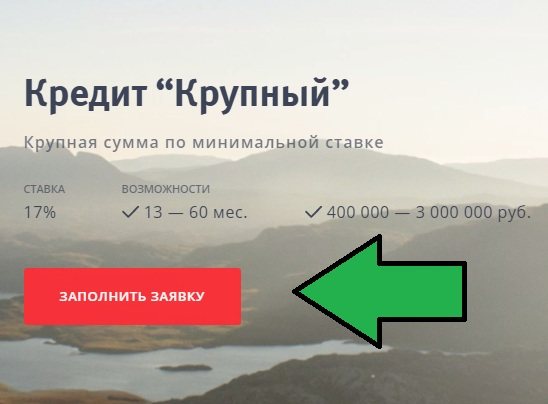

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Программы от ВТБ 24 кредит на строительство частного дома

Банк предлагает две программы кредитования:

- Нецелевая ипотека.

- Залоговая недвижимость.

Нецелевая ипотека – программа, позволяющая клиенту купить любой участок под застройку либо готовый дом. Сумма займа зависит от оценки приобретаемого имущества и составляет 60-70% от стоимости недвижимости. Процентная ставка на старте равна 13,85%, после чего она может пересматриваться исходя из реальной платежеспособности заемщика. Погасить долг нужно в течение 20 лет.

Недвижимость под залог – программа кредитования, предполагающая выдачу денег для покупки конкретного дома из списка недвижимости, которая отошла банку от клиентов, не выплативших заем. Также в рамках программы можно принять участие в финансировании коттеджного строительства, инвестором которого является банк. Банк ВТБ 24 кредит на строительство дает на таких условиях: первоначальный взнос – минимум 20% от цены приобретаемой недвижимости, фиксированная процентная ставка 10% годовых, срок погашения займа – 55 лет. При оформлении страховки на покупку банк рассматривает уменьшение процентной ставки.

Погашение ипотечного кредита ВТБ 24

Погашать кредит следует согласно графику платежей равными платежами в определенную договором дату каждый месяц.

Способы погашения долгов заемщик может выбрать самостоятельно, благо, что банк предлагает широкие возможности.

Сервисы ВТБ

После оформления кредита клиент получает специальную карту для внесения платежей или личный счёт. Благодаря этим инструментам оплатить ежемесячную задолженность можно:

- обратившись к специалисту в отделении банка;

- самостоятельно в банкомате;

- подключившись к сервису ВТБ Онлайн.

Преимуществом онлайн платежей является возможность переводить деньги удалённо. В данном сервисе существует опция «Автоплатеж», подключение к которой, обеспечивает перевод денежных средств на счёт банка точно по графику без участия заемщика.

Перевод с карты на карту

При использовании этого способа погашения кредитного долга, чтобы не просрочить платёж, необходимо учесть, что 3 дня потребуется на процесс перевода.

Существуют другие способы погашения взятого долга на строительство загородного дома, но следует учитывать, что они облагаются комиссионным сбором и зачисление денег на счет банка происходит в течение нескольких дней:

- в кассе «Почты России»;

- переводом денежных средств со счёта в другом банке;

- платежных терминалах;

- через сеть «Золотая корона».

Досрочное погашение

Банк предоставляет возможность досрочно погасить кредит: частично или полностью. Данная услуга не предполагает выплату комиссионных.

В том случае, если заемщик обладает финансовыми ресурсами и имеет желание погасить кредит досрочно в сервисе ВТБ Онлайн необходимо:

- написать заявительное письмо о погашении долга до назначенного в договоре срока;

- изменить основные условия выплаты кредита: уменьшить срок погашения или сумму платежа, осуществляемого ежемесячно;

- вовремя внести сумму досрочного платежа на банковский счёт.

Ипотека на строительство частного дома: материнский капитал

Деньги, которые выделяет государство после рождения второго ребенка, можно использовать как первоначальный взнос (если прошло 3 года), как средство погашения кредита (в любое время). На покупку земельного участка, необходимого для строительство земли эти деньги потратить нельзя. Нельзя также строить дачу на средства капитала. Участок должен быть отведен до строительство только жилого дома.

При этом нужно предоставить документы сначала в Пенсионный фонд, чтобы вам разрешили использовать капитал. Отправляете свидетельство о праве собственности на землю, разрешение на строительство, договор со строительной организацией (если будете строить своими силами, то не надо). После завершения работ дом оформляется на всех членов семьи.

Маткапитал может быть перечислен подрядной организации или же на ваш личный счет, если вы строите дом сами. Во втором случае полностью сумма не переводится. Сначала вы получаете половину, а через полгода, если представите доказательства, что строили дом, получите остальную часть.

Ипотека на строительства частного дома молодой семье имеет свои преимущества. Часто банки предоставляют различные льготы в виде более низкой процентной ставки, заниженного первоначального взноса. К тому в случае рождения ребенка вам могут дать отсрочку на 3 года. Если ребенок второй, а кредит на строительство вы брали еще до его рождения, потратить материнский капитал на погашение кредита можно сразу же после получения сертификата на руки.

Ипотека на строительство частного дома без первоначального взноса возможна, но далеко не все банки на это идут. Хотя бы минимальный процент от стоимости жилья выплатить придется. Банки не рекомендуют брать с этой целью еще один кредит, чтобы потом не оказаться в плачевном финансовом положении. Банки могут согласиться выдать кредит без первого взноса, если вы уже брали ипотеку на строительство дома в другом банке и эти проценты вам оказались не по зубам. При этом все ваши документы пройдут тщательную проверку. Банк должен убедиться, что вам необходим этот кредит, чтобы выплатить предыдущий. И конечно, большинство банков принимают маткапитал в качестве первоначального взноса.

Процентная ставка

Ранее уже упоминалось о том, что процентные ставки по кредитам, взятым на покупку частного дома или земельного участка вполне приемлемы, и не сильно отличаются от процентов по ипотеке на покупку квартиры. Помимо процентов все три вышеописанных кредита будут отличаться суммой займа, а также сроком выплат. Узнать об этих данных детальнее можно в таблице.

| Вид | Сумма кредита | Процентная ставка | Сроки погашения |

|---|---|---|---|

| Крупный | 400 тыс. – 5 млн. руб. | 15-15.5% | Пол года – 5 лет |

| Нецелевой ипотечный кредит | 500 тыс. – 7,5 млн. руб. | От 14% | До 20 лет |

| Залоговое имущество | 500 тыс. – 7,5 млн. руб. | 10% | До 50 лет |

Процентная ставка по кредиту может изменяться в зависимости от залогового имущества – его наличия или отсутствия, оценочной стоимости на момент взятия кредита, вида недвижимости (квартира, дом, склад и т.д.).

Также для постоянных клиентов ВТБ 24 (особенно зарплатных, либо тех, что уже не в первый раз берут кредит в этом банке) действуют скидки и процентная ставка может снизиться на 1% (кроме кредита «Залоговое имущество»).

Важным моментом является оформление страховки, чаще всего обязательной при взятии нецелевых и ипотечных кредитов.

Важным моментом является оформление страховки, чаще всего обязательной при взятии нецелевых и ипотечных кредитов.

Страховка – это дополнительные расходы, но также это гарантия для банка по возврату займа, и снижение процентной ставки по кредиту для самого заемщика, что иногда получается очень выгодно, так как страховка часто не превышает 1% от суммы кредита.

Как получить

Кредит наличными “Крупный” оформляется по следующей пошаговой инструкции:

- клиент знакомится с требованиями ВТБ 24 и готовит пакет нужных документов;

- заемщик выбирает способ, посредством которого будет подана онлайн-заявка: на сайте;

- через банковских специалистов по телефону;

- в отделении кредитной организации после предоставления документов.

происходит ожидание положительного или отрицательного решения банка по заявке (нормативный срок ожидания – от 1 до 3 рабочих дней).

Дальнейшие действия по получению займа зависят от того, каким образом была подана заявка:

- если на сайте или по телефону, то после получения СМС о положительном решении следует обратиться в отделение ВТБ 24 с пакетом документации;

- если анкета была подана в отделении банка, денежные средства будут автоматическим образом перечислены на 3 рабочий день после принятия положительного решения;

- если клиент является зарплатным, то решение может быть вынесено сразу при визите в банк.

Чтобы воспользоваться предложением “Кредит под залог имеющегося жилья”, требуется:

подать онлайн-заявку на сайте банка;

- дождаться предварительного одобрения и согласовать время визита в отделение с банковским специалистом;

- собрать пакет требуемых документов и обратиться в ближайшее отделение;

- дождаться положительного решения в течение 4-5 рабочих дней;

- посетить отделение ВТБ 24 еще раз для оформления кредитного договора и прочей документации.

Условия ипотечного кредитования от крупнейших банков страны

Существуют несколько банковских организаций, представляющих подобную категорию кредитов. Среди наиболее известных отмечены Газпром Банк, Россельхозбанк, Сбербанк России и ВТБ24. Ипотека, направленная на строительство нового частного дома, в банке ВТБ 24 заключена в рамки программы, получившей название Строительство домов под залог земельных участков.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Минимальная сумма, предоставляемая банком, составляет 490 000 рублей. Срок, как правило, указывается максимальный, а вот процент по кредиту составляет от 12,75 % и выше. Несмотря на жесткие условия кредитования, есть и явные плюсы, например, отсутствие первоначального взноса.

Особыми условиями выступают следующие моменты:

- возрастные ограничения заемщиков: от 21 до 60 лет;

- обязательное оформление страховки объекта недвижимости;

- ужесточение санкций в случае отсутствия или просроченных ежемесячных платежей.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Помимо указанной программы можно воспользоваться и иным банковским продуктом по кредитованию. Например, рассмотреть вариант участия в предложении банка Победа над формальностями. Для подачи заявка на ипотеку достаточно представить такие документы, как:

- копия страниц паспорта с личными данными и сведениями о прописке;

- копия пенсионного свидетельства о страховании.

По условиям кредитования в ВТБ24, отличающиеся более строгими требованиями, ипотека предоставляется согласно следующему:

- величина первоначального взноса составляет 40% и более от общей стоимости имущества;

- максимальная сумма ипотечного займа ограничена 30 миллионами рублей;

- срок погашения долга уменьшен до 20 лет;

- ставка процентов установлена на отметке в 14, 1%;

- обязательна процедура страхования клиента.

Итог рассмотрения кредитной заявки граждан известен уже по истечении суток после подачи всех документов, требуемых по внутреннему положению ВТБ 24. Стоит отметить, что при одобрении поступившей заявке, но отказе заявителя от страховки, процентная ставка по кредиту возрастает на 1%.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1326

Семейная ипотека 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 4.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Другие выгодные банковские программы

Заемщикам доступно приобретение жилья, которое было отобрано банком у недобросовестных клиентов. В собственности ВТБ находится много недвижимости во всех уголках страны. В каталоге банка можно найти огромное количество частных домов, коттеджей и земельных участков. Все эти объекты можно приобрести за собственные средства, а также взять в кредит.

Еще одним способом оформления кредитных средств для строительства собственного дома является ипотека под залог. Данный вид кредитования подойдет лицам, которые уже имеют какую-либо недвижимость в собственности.

Человек, имеющий свою собственную квартиру в городе, может под залог взять в банке кредит на приобретения строительных материалов для загородного дома. Данное кредитование не является целевым. Кредиты под залог даются на более простых условиях и с более низкой процентной ставкой.

Для оформления кредита под залог требуется:

- Предоставить имеющуюся в собственности недвижимость и указать ее оценочную стоимость.

- Предоставить данные о размере своего дохода в месяц.

- Банк уточнить еще некоторые данные. К примеру, относитесь ли вы по роду своей профессии к категории «Люди дела». К ней относятся работники сферы образования, медицины, работники милиции, таможни и налоговой инспекции. В данном случае процентная ставка для вас будет дополнительно снижена на 0.3%.

Оформлять кредит под залог можно, если нет альтернативных вариантов получения средств

Важно понимать, что до момента полного погашения кредита залоговая недвижимость будет находиться в собственности банка

Несмотря на отсутствие в банке ВТБ программы по кредитованию строительства собственного дома, есть несколько других кредитных продуктов, которыми можно воспользоваться для достижения своей цели. Есть возможность оформить нецелевой кредит. Для того чтобы процентная ставка по кредиту была меньше, можно воспользоваться услугами кредитного пакета «Залоговое имущество».

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека на строительство и ремонт жилья — это целевой кредит, который банки оформляют под залог недвижимости. Размер выдаваемых средств определяется после оценки жилья и составляет 50-70% его рыночной стоимости. Обычно это внушительная сумма, которая позволит провести глобальное переустройство квартиры или дома.

Для получения кредита в большинстве случаев достаточно паспорта, заключения о стоимости предмета залога и справки о доходах.

Что касается минусов ипотеки на строительство и ремонт жилья – это небольшие (по меркам обычной ипотеки) сроки выплат и высокие процентные ставки. Дополнительно придется оплатить услуги оценщика и страховку от потери нетрудоспособности заемщика. В некоторых банках потребуют оформить титульное страхование.

На сайте Выберу.ру вы можете ознакомиться с полным списком условий по ипотеке на строительство и ремонт жилья в банках.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Задайте свой вопрос

Ипотека на строительство и ремонтЦель ипотечного кредитования

Полная стоимость ипотекиВиды недвижимости

Ипотека под залог

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Тонкости ипотечного кредитования для строительства дома

Недвижимость за чертой города в качестве ПМЖ сегодня является все более востребованной. Это неудивительно, из шумных загрязненных мегаполисов люди стремятся переехать все ближе к природе, иметь свой дом, участок. Ограниченное пространство и многочисленные соседи – все это создает помехи для комфортной жизни и подталкивает горожан к обдуманному и спланированному переезду.

Прежде чем заниматься рассмотрением базовых ипотечных программ, необходимо обратить внимание на существенные и значимые особенности, с которыми придется иметь дело в процессе оформления ссуды. Сразу стоит приготовиться к столкновению с некоторыми трудностями

Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными

Сразу стоит приготовиться к столкновению с некоторыми трудностями. Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными.

Еще один нюанс, на который стоит обратить внимание – страхование. Финансово-кредитные институты, работающие в условиях современного рынка, имеют весьма лояльное отношение к оформлению страховки в процессе покупки квартиры

Однако если речь идет о приобретении дома, то риски возрастают, и условие по страхованию становится обязательным к выполнению. Разумеется, этот аспект подразумевает несение дополнительных трат и общее увеличение расходов по эксплуатированию ипотечной ссуды.

Условия

Земельная ипотека в ВТБ 24 – это вид кредитования, который банк выдает клиенту с определенными условиями и основной особенностью, что заключается в предоставлении в качестве залогового недвижимого имущества самой земли, которая покупается клиентом.

Всего можно выделить два вида залогового механизма, активно внедряющегося в практике ВТБ банка:

- Выдача ссуды под приобретаемое имущество.

- Выдача ипотеки под уже имеющееся в собственности клиента имущество.

В первом случае обычно участок земли будет находиться в банковском залоге до полного завершения срока действия соглашения и погашения заемщиком всех необходимых платежей согласно установленного графика.

Отметка гласит о том, что земля находится под обременением – в банковском залоге, и на период действия ипотечного займа. После полного погашения всех сумм по ипотеке земля снимается с обременения в ГосРосреестре и, затем, будет оформлена на клиента банка.

Во втором случае ипотечная ссуда будет выдана под залог уже имеющейся ценности – любого недвижимого имущества либо автомобиля.

Недвижимость должна быть ликвидной (практически равноценной стоимости кредита) и представляться в виде:

- квартиры;

- частного жилого дома;

- дачного дома;

- нежилого производственного помещения (ангар, цех, бокс и прочее);

- другой участок земли.

Под обременение в регистрирующем органе будет подпадать именно то имущество, что уже оформлено на имя и фамилию потенциального заемщика и состоит в его собственности. Разницы нет, как он ее получил – подарили ему его, либо же он когда-то покупал в кредит.

Следует отметить, что в ВТБ 24 также можно приобретать землю не только для застройки на ней жилого дома, но также и для использования участка под сельскохозяйственные нужды – выращивание культур, садовых растений либо для выпаса скота.

Для полного представления о программе земельного кредитования в банке ВТБ 24, стоит рассмотреть выдачу ипотеки для покупки земли для разных категорий клиентов с разными условиями подпрограмм, которые представлены в таблице ниже.

Таблица 1. Ипотечное кредитование в банке ВТБ 24 под приобретение участка земли

| Направление ипотеки | Лимит суммы, руб. | Процентные ставки | Сроки земельной ипотеки | Другие ключевые условия |

| Земля под застройку частного дома. | От 490 тыс. | От 12% | До 25-30 лет | Обеспечивается такой заем залогом – объектом ипотеки.Без первого взноса.Особые требования к залогу.Максимум можно взять ту сумму, которая рассчитывается индивидуально (200% от экспертной оценки земли). |

| Земельный участок на любые цели | От 500 тыс. | От 16-17% | 3-50 лет | Первый взнос от 30-40%. |

| Ипотека для покупки земли военнослужащему и работнику любому другому бюджетной сферы. | От 400-550 тыс. и более | От 10% | 3-30, 50 лет | Первый взнос – от 15%.Поручительство требуется не всегда. |

| Ипотечная ссуда на приобретение земли для молодой семьи. | От 550 тыс. | От 10-11% | 3-50 лет | Аванс можно оплатить субсидией (не более 10% от стоимости земли и не более 500 тыс. руб.). |

| Земельный участок для застройки жилого дома с использованием материнского капитала. | От 500 тыс. | 10% | 3-25, 30, 50 лет | Материнским капиталом погашать можно аванс либо проценты. В течение установленного банком времени на земле обязательно должно быть возведено жилое здание. |

| Льготные условия для корпоративных и зарплатных клиентов при земельной ипотеке. | От 300 тыс. | 9,9% | От 3-х до 50-ти лет. | Первоначальный платеж составляет от 10%.Доход подтверждать не требуется. |

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Как оформить ипотеку в ВТБ 24

Порядок получения займа для строительства или покупки дома предельно прост и ничем не отличается от общепринятого. Рассмотрим, что нужно сделать заемщику, более подробно.

Прежде чем подавать заявку на конкретный вид ипотеки необходимо оценить собственные возможности и сопоставить их с имеющимися потребностями. Сделать это несложно, если использовать ипотечный калькулятор от ВТБ.

В соответствующих полях калькулятора нужно указать сведения о сумме кредита, периоде ее возврата, предполагаемой ставке и виде платежа, после чего нажать кнопку «рассчитать».

Результатом произведенного расчета будут сведения следующего содержания:

- величина ежемесячного платежа;

- сумма переплаты;

- общая сумма выплат.

- в дополнение к итоговым суммам прилагается график платежей.

Настроенный под определенную программу калькулятор можно найти на сайте кредитора либо на странице сайта-агрегатора, предлагающего калькулятор для расчета стоимости ипотеки в любом банке страны.

Оценив полученные результаты, несложно выбрать наиболее выгодный способ кредитования, а также проанализивать целесообразность оформления именно целевого кредита. Возможно, предпочтительнее окажется вариант кредитования под любые цели.

Итак, если с суммой и видом займа заемщик определился, можно переходить к этапу подачи заявки в банк. С этой целью заемщику придется обратиться в отделение ВТБ 24, заполнить заявление-анкету установленного кредитором образца и предоставить менеджеру банка пакет, включающий следующие документы:

- паспорт гражданина РФ;

- копия трудовой книжки либо иной документ, подтверждающий трудоустройство, если клиенту требуется сумма, превышающая 500 000 рублей;

- справка о доходах, составленная по форме кредитной организации либо по форме 2-НДФЛ.

Возможно будет интересно!

«Победа над формальностями» от ВТБ: условия и действующий процент