Отвечает ли жена за кредиты мужа?

Содержание:

- Могут ли взыскать долг с гражданской жены

- Доходы супругов при банкротстве

- Супруг обязан платить кредиты за супруга банку?

- Если муж взял кредит без согласия жены

- До брака

- Какое совместное имущество нельзя разделить

- Когда ответственность по долгам мужа распространяется на жену

- Частые вопросы по теме

- Муж оформил займ без ведома жены (и наоборот)

- Подводим итоги статьи

Могут ли взыскать долг с гражданской жены

По закону судебный пристав вправе наложить взыскание на личное имущество должника (ст.80 ФЗ №229 от 02.10.2007 «Об исполнительном производстве»). В ходе процессуальных действий потребуется установить принадлежность собственности. В этом случае «презумпция невиновности» не применима. Сожителю заемщика приходится документально подтверждать, что имущество принадлежит лично ему. Это относится и к долям в недвижимости, на которые должны быть правоустанавливающие бумаги. Иначе исполнительная служба имеет право на арест всего ценного имущества, которое находится в квартире.

Простой пример. Должник проживает в квартире с гражданской женой. При посещении пристав видит там дорогостоящую бытовую технику: сплит-систему, холодильник, кухонный комбайн. Все эти вещи женщина купила задолго до переселения на жительство в квартиру должника. Могут ли взыскать долг с женщины, проживающей в гражданском браке, и как ей поступить?

В присутствии понятых она должна заявить о праве собственности на данное имущество и подтвердить свои слова квитанциями, чеками или гарантийными талонами. Если этого не сделать, то представитель власти сможет в дальнейшем изъять дорогостоящую технику. Поэтому хозяйке нужно проследить, чтобы в актовой описи была пометка о принадлежности вещей именно ей.

Если жильем для неплательщика является квартира гражданской жены, жилплощадь в этом случае нельзя конфисковать ни полностью, ни частично. Этот вид брака не узаконен, а значит, заемщик не может претендовать на долю имущества неофициальной супруги.

Статья 45 Семейного кодекса также регулирует данный вопрос. Она касается супругов, проживающих в гражданском и официальном браке. Факт неофициального сожительства потребуется подтвердить свидетельскими показаниями. Рассмотрим данную статью подробнее.

-

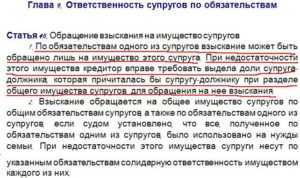

Семейный кодекс и долги по кредитам: возможная опасностьПо статье 45 Семейного кодекса РФ совместное имущество семьи можно подвергнуть взысканию по общим обязательствам супругов или задолженности одного из них, если все средства по кредиту были потрачены на общие потребности. Если совместная собственность не покрывает всю сумму долга, супруги солидарно отвечают перед законом с учетом еще и личного имущества.

Жена заемщика, просрочившего долг, сама приобретает статус должника. А пристав вправе принять меры по взысканию задолженности (блокировка банковского счета, вычеты из заработной платы и др.). Подобные угрозы и озвучивают судебные исполнители в начале процессуальных действий.

Еще один момент, который нужно помнить. Чтобы взыскать общее и личное имущество жены (мужа) нужно иметь отдельное судебное постановление. То есть в исполнительном производстве, где фигурирует супруг, а женщина соответчиком не признана, её часть собственности конфискации не подлежит.

При этом будет действовать статья 80 ФЗ №229 «Об исполнительном производстве». Супруге следует официально заявить права на личное имущество или недвижимость, не подлежащие изъятию судебным приставом.

Нередко сотрудники исполнительных служб превышают свои полномочия вопреки букве закона. Например, описывают собственность жены, не проходящей соответчиком по делу мужа, или не признают представленные ею документы как доказательства. Чтобы не допустить проблем в ходе процессуальных действий и отстоять свои законные права, используйте наши советы.

-

Как избежать проблем в процессе исполнительного производства Если вы не хотите стать жертвой правонарушений приставов, то поступайте следующим образом.

Тот из супругов, кого считают созаемщиком по кредиту, должен доказать суду, что полученные средства были использованы на личные потребности заемщика, а не покрытие общесемейных нужд. Этот факт письменно подтверждает сам должник, либо суд принимает показания свидетелей, если чета живет раздельно.

Если ответственность возложена на одного супруга, другому нужно срочно собирать бумаги на свое личное имущество, которое находится в квартире должника. Все эти документы предъявляют приставу.

Если судебный исполнитель все же описал неизымаемое имущество и проигнорировал закон, срочно подайте жалобу на незаконность действий его руководителю.

Если в опись попали вещи, которые не являются собственностью должника, то их владелец может обратиться в суд с требованием исключить свое имущество из актового списка и снять с него арест. Возможно даже возмещение ущерба, полученного в ходе проведения процессуальных действий и принудительных мероприятий.

Доходы супругов при банкротстве

Личные доходы супруга должника в определенных случая могут оставаться его личными средствами. То есть та же жена должника полностью распоряжается своей зарплатой, пенсией, доходами от другого имущества, полученного до брака или в качестве личного подарка. Пример: если она имеет свой собственный бизнес, сдает в аренду купленную до брака квартиру или получает доход с ценных бумаг, полученных в наследство от родственников, то это тоже ее личные средства, также к банкротству мужа не относящиеся.

С 2021 года появилась практика по которой 50% дохода второго супруга попадает в конкурсную массу на основании Семейного кодекса. Тут все зависит от региона где происходит процедура, от кредиторов и финансового управляющего.

Кроме чисто финансовых и имущественных последствий на должника могут быть наложены такие ограничения:

- запрет на выезд за пределы страны

- временный запрет на продажу и покупку недвижимости, другого ценного имущества

- временный запрет на занятие ряда руководящих должностей, открытие индивидуального предпринимательства

- запрет пользоваться банковскими картами и счетами до завершения процедуры банкротства

Возможно вам будет интересно:

— Ипотека при банкротстве физических лиц. Что будет с жильем?

— Порядок и последствия процедуры банкротства ИП

— Какое имущество могут забрать, а какое оставить при банкротстве гражданина?

Записаться на консультацию

Супруг обязан платить кредиты за супруга банку?

После пандемии у многих начались проблемы с работай и как следствие денежные трудности и просрочка по кредитам. Последнее время ко мне довольно часто поступают звонки с просьбой разъяснить, может ли банк взыскать с них деньги за долг по кредиту, который был взят их супругом в тайне.

Довольно часто супруги берут кредит в банк на свои личные нужды, при этом они не сообщают своей второй половинке в надежде рассчитаться самостоятельно. О долге, как правило узнают из звонка от банка или коллекторского агентства.

Первое , что пытаются внушить коллекторы — это то, что супруг по закону РФ обязан отвечать по долговым обязательства своего супруга. Ссылаются они при этом на статью 45 СК РФ.

В действительности ответственность супруга может наступить, только в том случае если данный кредит был использован супругом на нужды семьи. Но кто и как должен доказывать, как были использованы заемные деньги?

Бремя доказывания лежит на взыскателе ?!

Согласно ст. 56 ГПК РФ бремя доказывания лежит на взыскателе(банке или коллекторском агентстве).

Если цель кредита не отраженна в кредитном договоре, то полагаю сотрудником банка будет проблематично, что либо доказать. Ну и у супруга всегда есть возможность защиты — доказав, что деньги взятые супругом для нужд семьи, были потрачены на личные нужды супруга!

Если муж взял кредит без согласия жены

Ст. 253 ГК РФ указывает, что совместным имуществом супруги обязаны распоряжаться в согласии друг с другом. При этом в законе не указана прямая необходимость спрашивать разрешения на те или иные действия. Официального согласия жены на получение потребительского займа не требуется. Исключение – ипотечные кредиты, в которых две стороны выступают в качестве созаемщиков.

На практике женщине не приходится беспокоиться о том, что ей предстоит выплачивать фактически чужой долг. Однако иногда банки могут предъявить требования и к супруге. Вот эти основания:

- После того, как муж поставит в договоре свою подпись, кредит становится его личной ответственностью. Он не будет считаться семейным обязательством, если полностью потрачен на нужды мужа. Однако если на полученные деньги супруг купил машину для семьи или сделал ремонт в квартире, даже без вашего согласия, вам предстоит разделить эту ответственность. Еще одно неприятное последствие наступает, когда супруг уклоняется от ответственности или не может выплатить долг по причине неплатежеспособности, состояния здоровья. В этом случае жене придется делать это добровольно или на основании исполнительного листа.

- Еще один вариант – пара решает расторгнуть брак, однако кредит так и «висит» непогашенным. В такой ситуации суд определяет, личный ли это долг или общий.

- Если супруг взял займ без согласия и после этого умер, не успев выплатить задолженность, по закону после принятия наследства женщина выполняет обязательства. Избавиться от такой ответственности можно написав официальный отказ от имущества.

До брака

Иногда бывает и такое, что мужчина обращается в банк за кредитом перед вступлением в законный союз с женщиной. Например, последний купил себе машину, сменил обстановку в квартире, улучшил тем самым свое жилище и жизнь, а затем женился и потерял работу. Так вот, у многих представительниц прекрасного пола нередко в такой ситуации возникает вопрос о том, понесет ли ответственность жена за долги мужа. Конечно же, нет. Во-первых, заем был взят мужчиной еще до того момента, когда он стал семейным человеком. Во-вторых, он потратил сумму на личные потребности. Его жена к этому не имеет никакого отношения.

Какое совместное имущество нельзя разделить

Имущество, принадлежавшее супругу до вступления в брак, является его личной собственностью. Также не будет делиться имущество, приобретенное во время брака, но на его личные средства. Полученное во время брака в дар, в наследство или по иным безвозмездным сделкам, остаётся только одному из супругов. Также в эту категорию включают вещи индивидуального пользования (одежда, обувь и др.). Но исключение составляют драгоценности и другие предметы роскоши.

Имущество, приобретённое до брака

Имущество, включая недвижимость, которое было приобретено супругами до регистрации брака, является их личной собственностью. Даже если до брака будущие муж и жена несколько лет жили вместе, имущество, приобретённое в этот период на имя одного из них, останется его собственностью и после развода. Суд может сделать исключение, только если в это имущество после регистрации брака были вложены значительные общие средства. Например, в квартире, купленной до брака, проведена перепланировка, выполнен дорогостоящий ремонт, приобретена новая сантехника, встроенная мебель и т.д.

Приобретённое после прекращения совместного проживания

Нередко встречается ситуация противоположная описанной выше. До официального расторжения брака супруги разъезжаются и перестают жить вместе. Имущество, которое каждый из них приобретёт в этот период, останется его личной собственностью. Но для этого придётся доказать, что супруги жили отдельно и вели раздельное хозяйство. Как это доказать, читайте в нашем материале, специально посвящённом этому вопросу.

Подарки

Все вещи, включая недвижимость, полученные одним из супругов в дар, являются его личной собственностью. Это касается также тех случаев, когда один супруг дарит что-то другому. Или подарок приобретается за счёт совместных средств, но именно в качестве подарка. Это же правило распространяется на любое другое имущество, полученное одним из супругов безвозмездно, например, в порядке приватизации или по наследству. Но если приватизацию или наследование доказать несложно, то подтверждение дарения часто вызывает большие проблемы, о чём мы также рассказываем в отдельной статье.

Приобретённое исключительно на личные средства одного из супругов

Часто супруги приобретают квартиру за деньги, вырученные от продажи другой, которая принадлежала одному из них до брака. Или на деньги, которые дарят одному из супругов родственники. Такая квартира останется в собственности этого супруга и после развода. Однако доказать факт вложения личных средств бывает непросто. Поэтому описание этой проблемы мы также выделили в отдельную публикацию.

Личные вещи супругов

Не подлежит разделу имущество, предназначенное для использования только одним из супругов. Это одежда, обувь, косметика и другие предметы, которыми может пользоваться только один человек. Исключения составляют украшения и другие предметы роскоши. Также не делятся права на результаты интеллектуальной творческой деятельности. Нельзя разделить неделимую вещь, которая используется одним из супругов, например, автомобиль. Или сложную, многосоставную вещь, которая необходима одному из супругов для получения заработка.

Детские вещи

Игрушки, принадлежащие детям, при расторжении брака, конечно, не делятся. Также не делятся детские вещи, одежда, обувь, посуда, мебель и другие предметы обихода. Не делятся и книги, учебные принадлежности и спортивный инвентарь, которые приобретались специально для ребёнка. Это касается и дорогих вещей, например, музыкальных инструментов, которые используются ребёнком для занятия музыкой. Не делятся также денежные вклады, оформленные на ребёнка и приобретённая на его имя недвижимость. Второй супруг не может рассчитывать на предоставление компенсации за это имущество, даже если после расторжения брака ему станет известно о его продаже.

Неприватизированная квартира и служебное жильё

Это имущество не делится по той простой причине, что не принадлежит супругам на праве собственности. Даже если оно предоставлялось именно с учётом наличия семьи, это не будет иметь значения. Из служебной квартиры бывший супруг, который не связан трудовыми отношениями с организацией, предоставившей квартиру, может быть выселен. В муниципальной квартире можно установить порядок пользования и продолжить проживать совместно.

Когда ответственность по долгам мужа распространяется на жену

Долговое бремя кредитных обязательств ложится не только на самого заемщика, но и на поручителей, если таковые имеются. Без видимых причин кредиторы не вправе обязать иное лицо отвечать за неплательщика.

Совершенно иначе обстоят дела у супругов неплательщика

В такой ситуации важно выяснить, отвечает ли жена за долги мужа и можно ли избежать претензий со стороны кредиторов по невыплаченным второй половиной займам

Солидарная ответственность супругов

Положения Семейного кодекса (гл.45) гласят о том, что каждый из супругов несет личную ответственность по своим обязательствам. Однако кредиторам не возбраняется требовать доли имущества должника из общих совместно нажитых ценностей.

Ранее предполагалось, что заемные средства полностью должны были идти на нужды семьи, поэтому и отвечать придется каждому из супругов. Кроме того, супруги несли солидарную ответственность, если активов должника не хватало на погашение долга.

Солидарная ответственность супругов по долгам подразумевает их общую обязательность. Кредитор, не получивший оплаты от заемщика, вправе потребовать погашение с солидарных лиц. То есть имеет место ситуация, когда долг мужа переходит на жену.

Но с недавних пор ситуация изменилась. Супруги по-прежнему могут быть обоюдно привлечены к выполнению обязательств, но при наличии некоторых условий.

Законодательное обоснование

Не так давно действовала практика полной солидарной ответственности по возникшим в течение брака долгам. То есть отвечать муж и жена перед кредиторами должны были практически в равной степени вне зависимости от целей займа.

Заинтересованные лица, а ими, как правило, выступали банки, вправе были требовать обратить взыскание на общее имущество семьи в случае возникновения неплатежей. Многим подобная ситуация казалась несправедливой. Тем более, если рассматривались случаи, когда долг мужа переходит на жену или наоборот, при условии, что вторая половина тратила заемные средства неправомерно.

Муж и жена не несут ответственности за долги друг друга, хотя имеются некоторые нюансы

Банки больше не вправе требовать погашение от других членов семьи. Задолженность признается общей только в том случае, если будет доказано, что заемные средства были взяты на нужды семьи. При этом предоставить факты и доказательства о семейных тратах придется обвиняемой стороне. Ранее по умолчанию предполагалось, что полученные в банке займы рассматриваются как средства на общие нужды.

В каких случаях по долгам придется заплатить супруге

Изменения в законодательстве дают ответ на вопрос, несет ли ответственность супруга за долги мужа.

Финансовые обязательства каждой стороны не перейдут другим членам семьи, если не будет доказано, что затраты были не личными, а совместными, сюда же относятся и алименты, долговые расписки.

Также никаких долговых обязанностей не возникает, если брак гражданский, то есть не зарегистрирован.

Если должник умер, оставив непогашенными финансовые обязательства, родственники, в том числе и супруга, ответственны по расчетам будут только в том случае, если вступили в наследство. Более того, после смерти заемщика наследники выплачивают долг лишь в пределах полученных активов. Если факта вступления в наследство не было, то и материальных обязанностей не возникает.

Отвечать по долгам супругов придется в том случае, если заем взять на семейные нужды

Тем не менее, в некоторых случаях за долги мужа придется заплатить. Такая вероятность появляется в следующих случаях:

- Если супруга является поручителем мужа по кредитному договору. Выплатить заем банку необходимо на общих основаниях.

- Если будет доказано, что долги образовались в результате общесемейных потребностей. В качестве примера можно привести требования коммунальных служб по услугам.

Как защитить себя от проблем с долгами супруга

Дополнительно следует выяснить, будет ли жена отвечать за долги мужа, если знала о его предстоящих тратах.

В ситуации, когда деньги шли на личные нужды, дополнительных обязательств у супругов не возникает. Иначе обстоит дело, если семейная пара выступают как созаемщики или поручители друг у друга.

В таком случае образовавшуюся задолженность все же придется погасить, в том числе и сообща.

Об обязанностях супругов по оплате кредитов будет рассказано в видео:

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Муж оформил займ без ведома жены (и наоборот)

Ситуация следующая: мужу выдали кредит без согласия жены. Он не выплачивает долг, должна ли отдавать деньги вторая половина?

В правовой науке существует понятие “секретный долг супругов” — когда один скрывает от другого, что взял кредит. Тогда последний до определенного времени не будет в курсе о кредитном обязательстве из-за силы “банковской тайны”. Вопрос может всплыть, например, при разделе имущества. В ЗУ “О банках и банковской деятельности” в ст. 60 прописано, что учреждение не имеет права разглашать сведения и финансовое состояние клиента. В ст. 62 этого закона указано, что банку разрешено раскрыть данные с письменного согласия гражданина.

Получается, что у мужа и жены после развода остаются равные обязательства и права на совместно нажитое имущество в браке. Если брак расторгнут, то долговые обязанности сохраняются для обоих супругов.

Если муж не платит кредит, который он расходовал в личных целях, то жена должна доказать свою непричастность. Это сделать непросто. В ч. 2, ст. 65 Семейного кодекса Украины и ч. 2, ст. 369 Гражданского кодекса Украины указано:

если один из пары заключает договор и распоряжается совместным имуществом, то считается, что второй в курсе дела.

Тогда супруга или супруг должны аргументировать, что не знали о кредите, и деньги не пошли в семейные расходы.

Получите кредит под 0% за 180 секунд

GlobalCredit

На срок: 1-30 дней

Сумма: 5 000 — 15 000 грн

Ставка0.01 – 2%

Оформить заявку

Первый займ под 0,01% всего за 15 минут

Ваша Готівочка

На срок: 1-16 дней

Сумма: 200 — 7 000 грн

Ставка0.01 – 2%

Оформить заявку

Займ за 15 минут на карту!

GoFinGo

На срок: 3-30 дней

Сумма: до 10 000 грн

Ставка2.5%

Оформить заявку

Акционное предложение 0,01% на первый кредит

EuroGroshi

На срок: 1-30 дней

Сумма: до 10 000 грн

Ставка2.5%

Оформить заявку

Всем новым клиентам кредит под 0% до 21 дня

E-groshi

На срок: 1-60 дней

Сумма: 7 000- 20 000 грн

Ставка0.01 – 2%

Оформить заявку

Кешбек 100 грн за 1-й кредит під 0%*

MyCredit

На срок: 1-64 дней

Сумма: до 12 000 грн.

Ставка0.01 – 1.99%

Оформить заявку

Кредиты до 50 000 грн, сроком до 12 месяцев

SlonCredit

На срок: 91 — 365 дней

Сумма: до 100 000 грн

Ставка0.23%

Оформить заявку

Первый кредит до 8 000 гривен под 0,01% в день

E-Cash

На срок: 5-30 дней

Сумма: до 8 000 грн

Ставка0.01 – 2%

Оформить заявку

Акция «5 лет с вами»! Празднуем День рождения – дарим до 250 грн за первый заем

CCloan

На срок: 1-30 дней

Сумма: до 15 000 грн

Ставка0.01 – 1.8%

Оформить заявку

Займ 3000 со 100% одобрением

AlexCredit

На срок: 5-30 дней

Сумма: до 12 000 грн

Ставка0.01 – 1.7%

Оформить заявку

Первый кредит – до 15 000 грн под 0,01%

MoneyVeo

На срок: 30 дней

Сумма: до 22 000 грн

Ставка0.01 – 1.7%

Оформить заявку

Первый займ До 10000 грн под 0,01% в день

CreditPlus

На срок: 3-30 дней

Сумма: 10 000 — 15 000 грн

Ставка0.01 — 1.9%

Оформить заявку

КРЕДИТ ОТ 0%* ДЛЯ НОВЫХ КЛИЕНТОВ

Sos Сredit

На срок: 1-30 дней

Сумма: до 15 000 грн

Ставка0.1 – 3%

Оформить заявку

Займы новым клиентам под 0,01% на сумму до 5 000 гривен

Cashinsky

На срок: 5-30 дней

Сумма: до 10 000 грн

Ставка0.01 – 1.9%

Оформить заявку

Первый кредит под 0,01%

Credit 7

На срок: 5-30 дней

Сумма: до 7 000 грн

Ставка0,01 – 1,9%

Оформить заявку

ПЕРВЫЙ ЗАЕМ ПОД 0% ДО 10 000 ГРН

StudentLoan

На срок: 7-30 дней

Сумма: до 10 000 грн

Ставка0 — 0.37%

Оформить заявку

До 5 000 грн для новых клиентов

Credit365

На срок: 7-30 дней

Сумма: до 20 000 грн

Ставка1 – 2%

Оформить заявку

Онлайн кредит до 10000 грн под 0,1%*

Mywallet

На срок: 5-30 дней

Сумма: 10 000 — 15 000 грн

Ставка0.1 – 1,9%

Оформить заявку

Оформляем документы за 1 день;

Automoney

Automoney

На срок: до 72 месяцев

Сумма: до 480 000 грн

Ставка2%

Оформить заявку

Кредит на карту от 50 грн за день, до 20 000 грн

НаВсе

На срок: 1-40 дней

Сумма: до 20 000 грн

Ставка1%

Оформить заявку

Оформление средств на карту любого банка Украины за 5-15 минут

КЛТ Кредит

На срок: 1-65 дней

Сумма: до 10 000 грн

Ставка0,83-1,65%

Оформить заявку

Первый кредит до 5000 грн под 0,01%!

Money4you

Money4you

На срок: 2-30 дней

Сумма: до 7000 грн

Ставка0.01-1.99%

Оформить заявку

Получите самую выгодную карту с кредитным лимитом до 100 000 грн

MonoBank

MonoBank

На срок: 1-62 дней

Сумма: до 100 000 грн

Ставка0.12%

Оформить заявку

Первый кредит БЕСПЛАТНО

Miloan

На срок: 1-30 дней

Сумма: 5 000 — 15 000 грн

Ставка0.01 – 1.9%

Оформить заявку

Кредит под 0,01%

Cash Point

На срок: 7-15 дней

Сумма: 5 000 — 7 000 грн

Ставка0,01 – 2,5%

Оформить заявку

0,1% на первый кредит

Dinero

На срок: 7, 14, 30 дней

Сумма: 15 000 — 17 000 грн.

Ставка0.1 – 1,7%

Оформить заявку

Деньги под 0,01%

Быстрозайм

На срок: 7-30 дней

Сумма: до 15 000 грн

Ставка0.01 – 2%

Оформить заявку

Подводим итоги статьи

Если вам предстоит развод, отнеситесь очень внимательно к вопросу раздела кредитов и иных задолженностей. Ниже мы перечислили краткий план действий для вас.

- Попробуйте договориться мирно. Предложите составить соглашение о разделе имущества и долгов. Заверьте его нотариально.

- Если мирно не договорились, обратитесь к юристу. Составьте исковое заявление о разделе.

- Соберите все доказательства о кредите, справки, договоры, чеки на расходы, свидетельские показания. Укажите всё это в исковом заявлении.

- Проработайте свою позицию в суде, что вы будете говорить, на чём будете настаивать, обсудите это с юристом или адвокатом.

- Уведомите банк о вашем разводе и предстоящем суде.