Как посчитать налог на строения на земельном участке

Содержание:

- Налогов всего два

- Платят ли пожилые люди сбор за садовый дом

- Цель создания ДНП

- Порядок расчета налога на квартиру

- Есть ли льготы для пенсионеров по уплате земельного налога?

- Основные документы и полезные советы

- Налог на загородный дом 2020 калькулятор

- Какие объекты облагаются налогом

- Налоговое уведомление по земельному налогу владельцам участков

- Особенности предоставления льгот для физических лиц

- Порядок исчисления налога

Налогов всего два

Владельцы квартир платят один налог — на имущество физических лиц. Владельцы дач — два налога, поскольку загородная недвижимость состоит из двух составляющих: земли и строения. Налог начисляется и на то, и на другое.

Налог на имущество

Или, проще говоря, налог на недвижимость. Дачники будут платить за жилой дом (даже если он не достроен), гараж и прочие строения, если у них есть кадастровый номер. Дома и постройки на участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства относятся к жилым домам.

О теплицах и банях мы расскажем чуть позже, поскольку этот вопрос требует пристального рассмотрения.

Налог платит собственник. Если дом находится в совместной собственности, то налог будет начислен в равных долях каждому. Если дом находится в долевой собственности, то налог будет начислен пропорционально долям.

Земельный налог

Вторая составляющая дачи — земля. Не надо думать, что если заплатил за дом, то за землю уже не надо. Надо, это отдельный объект недвижимости.

Налог на землю дачнику не надо платить только в нескольких случаях:

- участок находится в аренде;

- участок находится на правах безвозмездного пользования;

- земля ограничена в обороте, то есть относится к заповеднику, культурному наследию и прочее.

Платят ли пожилые люди сбор за садовый дом

Значительное повышение суммы, которую теперь следует выплачивать государству за загородную недвижимость, было воспринято владельцами такого имущества крайне негативно, но для людей преклонного возраста, подобные законодательные изменения не должны стать преградой к пользованию земельным участком. Учитывая низкий уровень благосостояния этой категории граждан, законодателями было принято решение полностью освободить пенсионеров от налога на дачу.

От налогового бремени освобождены не только пенсионеры по старости, но и военные, которые уволены по достижении ими определенного возрасти и выслуги лет.

Особенностью предоставления льгот на дачное строение для пенсионеров, является отсутствие возможности получить скидку 100% на уплату налогов в автоматическом режиме. Чтобы заявить о желании воспользоваться льготой, необходимо написать заявление в налоговую службу.

Для полного освобождения от налогового бремени необходимо предоставить в местное отделение ФНС следующие документы:

- Паспорт гражданина РФ.

- Заявление.

- Документ, подтверждающий право собственности на недвижимое имущество.

- Пенсионное удостоверение.

Если нет возможности предоставить пенсионное удостоверение в налоговую, то в качестве замены этому документу может являться справка из ПФР.

Кроме личного обращения в налоговую инспекцию, пенсионеры могут воспользоваться возможностью оформить дачную льготу следующим образом:

- Почтовым отправлением.

Важно! Пенсионерам можно не торопиться с оформлением документов для освобождения от уплаты дачного налога. По закону, если после выхода на заслуженный отдых человек продолжал платить деньги государству за дачный домик, то в течение 3 лет возможен возврат всей суммы

В этом случае, подобные расходы считаются переплатой и пенсионеру не могут отказать в обратном перечислении средств на его счет.

Земельный налог

Земельный налог выплачивается исключительно в казну того муниципального образования, где находится дачный участок.

Такие выплаты осуществляются, если пользование недвижимым имуществом осуществляется на следующих основаниях:

- Участок находится в собственности.

- Бессрочное владение землей.

Пенсионерам также предоставляются льготы в размере 100%, но только при условии, что площадь участка не превышает шесть соток.

На «нулевой» налог могут рассчитывать следующие категории граждан:

- Пенсионеры, получающие пенсию по нормам действующего законодательства. Вид социальных выплат не имеет значения.

- Ветераны и инвалиды боевых действий.

- Инвалиды первой и второй группы.

- Герои Советского Союза и Российской Федерации.

- Пострадавшим в результате аварий на атомных станциях и проведении ядерных испытаний.

Льгота распространяется только на 1 участок земли, площадью до 6 соток. Все другие объекты недвижимости этой категории будет оплачиваться пенсионером в полном объеме.

Если участок один, но его площадь превышает 6 соток, то возможны также некоторые послабления в выплатах на уровне местного законодательства. В некоторых случаях, земельный налог может быть полностью отменен для льготной категории граждан.

Снижение величины выплат до 0%, как правило, предоставляется для:

- Представителей малочисленных народов Крайнего Севера.

- Владельцев участками паевого инвестиционного фонда.

Скидка в полном объеме на уплату земельного налога на 6 соток предоставляется также и кавалерам ордена Славы.

Справка! Оплачивать земельный налог пенсионеру в любом случае не придется, если дачный домик является объектом культурного наследия или музеем. Также не подлежат оплате строения, находящиеся в составе лесного и водного фонда.

Имущественный налог

Пенсионеры могут быть освобождены и от уплаты имущественного налога. Получение льготы возможно только на один объект загородной недвижимости, поэтому если у человека две или три дачи, то ему следует определить, на какой из объектов будет распространяться льгота.

На дачу может распространяться действие льготы, только в том случае, если площадь объекта недвижимости не превышает 50 м².

Цель создания ДНП

Основное назначение партнерства – это совместное решение юридических и бытовых вопросов. Для решения возникающих финансовых проблем, например, по содержанию общественного фонда, ДНП разрешено организовывать деятельность коммерческого характера (основное условие – вся прибыль направляется исключительно на потребности организации).

Вся деятельность ДНП четко регламентируется законодательством, в частности Градостроительным кодексом, законом «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», а также положением «О взносах, платежах и фондах». Все члены партнерства могут:

- Выбирать управляющие органы и быть выбраны сами.

- Иметь в полном объеме информацию о работе и самим контролировать управляющие органы.

- Самолично пользоваться своим участком (землей и постройками), в рамках заключенного договора.

- При ликвидации ДНП, получить согласованную долю в общественном имуществе.

- При желании выйти из партнерства, согласовав условия пользования общественным имуществом.

При этом в пределах своей территории владельцы и члены ДНП могут возводить и жилые дома и надворные постройки, организовывать любую деятельность в рамках обозначенных в договоре целей. Единственное непререкаемое условие – участок должен быть освоен не более чем за 3 года.

Человек, владеющий участком земли, предназначенным для садоводства, вправе объединиться с другими владельцами участков на той же территории и создать некоммерческое объединение. Поговорим о том, как зарегистрировать СНТ.

Предлагаем ознакомиться Производство хлопчатобумажных перчаток

Порядок действий

Пошаговая инструкция процедуры регистрации СНТ в 2021 году нисколько не изменилась. Оформление нового сообщества проводится поэтапно:

- Определяется ответственный представитель и наделяется соответствующими полномочиями (согласие всех учредителей организации обязательно).

- Собирается необходимая документация.

- Визит в регистрирующий орган в районе нахождения объединения (чиновник выдаст заявителю расписку с полным перечнем полученных документов).

Регистрация юр. лиц (и это правило единое) осуществляется Федеральной налоговой службой. Однако для садоводческих (дачных) товариществ – а это НКО эту процедуру проводят региональные органы Минюста РФ. Если пакет подготовлен надлежащим образом, решение будет готово через 3-е суток. Возможно также обращение в МФЦ.

- Уведомление о регистрации и внесении записи в реестр или отказе (приостановлении).

- Получение готовой документации.

Спустя три дня с момента подачи заявления от НКО, уполномоченный орган вносит решение.

Если запись о товариществе внесена в ЕГРЮЛ, на руки выдана выписка из него, а также о постановке на учет и о госрегистрации, заверенная копия устава, то СНТ официально зарегистрировано.

Но есть ряд причин, которые могут стать основанием для отказа в регистрации. Это:

- неточности и ошибки в документах;

- нарушение установленного законом срока подачи заявления;

- ошибки в финансовых отчетах;

- не от всех учредителей получено согласие регистрировать товарищество как хозяйствующий субъект;

- документы предоставлены не в то отделение регистрирующего органа;

- в составе садоводческого товарищества отсутствуют учредители, члены правления и участники;

- отсутствие решения суда по претензии третьего лица в части деятельности садового объединения или его реорганизации.

Отказ в регистрации юридического лица должен быть аргументированным. И в решении о том, направленном заявителю в течение суток с его утверждения, должен содержаться полный список выявленных нарушений, которые требуют устранения.

Уже через месяц заявитель вправе снова подать документы.

Обратите внимание, что Федеральный закон №129 от 08.08.01. предоставляет возможность заявителю обжаловать в суде решение органа регистрации об отказе в срок, не превышающий трех месяцев со дня его вручения

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Есть ли льготы для пенсионеров по уплате земельного налога?

Льготы для пенсионеров по земельному налогу волнуют значительное количество человек. Ведь большое количество пенсионеров имеет в собственности дачные участки и так или иначе пользуется землей.

Следует указать, что действующими общероссийскими нормами, каких-либо особых условий для указанных лиц не предоставлено. Это означает, что они обязаны перечислять данный сбор в полном объеме. Соответственно, им придется заплатить ровно столько, сколько указано в квитанции из налогового органа.

Советуем ознакомиться:

- Земельный налог для пенсионеров

- Льготы по налогу на имущество физических лиц

- Как составить заявление о предоставлении льготы по налогу на имущество пенсионерам?

- Налог на коммерческую недвижимость: сумма, порядок расчёта

Вместе с тем, льготы могут быть установлены местными властями. Поэтому, каждая область или край предусматривает собственные условия для них. Такое право для регионов предусмотрено федеральным законодательством. Поскольку денежные средства, собранные по сбору поступают именно в региональные и местные бюджеты. Поэтому, они, как обладатели собранных средств получают полное право распоряжаться ими.

Какие льготы по земельному налогу есть у пенсионеров?

Поскольку условия оплаты устанавливаются местными властями, они вправе предусматривать различные преимущества для той или иной категории. В связи с этим, следует указать на основные категории таких граждан:

- По старости. В указанную категорию включаются лица, которые вышли на пенсию в связи с достижением соответствующего возраста, который в настоящее время составляет для мужчин 60 лет, а для женщин 55 лет;

- Лица, работавшие в районах Крайнего Севера и подобных областях. Они получают право на пенсию раньше. К этой же категории можно отнести и лиц, работающих на вредных производствах;

- Военных и бывших сотрудников МВД.

Соответственно, льготы по земельному налогу для пенсионеров могут распространяться на ту или иную категорию граждан и не охватывать остальные. Принятия таких решений зависит от местных органов самоуправления.

При этом следует заметить, что все регионы установили особые условия по перечислениям за земельный налог. Анализ сложившейся в России практики, показывает, что указанные граждане получают скидку по уплате в 50%.

Льготы для пенсионеров по земельному налогу в Московской области

Льготы пенсионерам в Московской области по земельному налогу предусмотрены правительством региона и каждой местной администрацией. Необходимо сказать, что размер уплаты представленной пошлины рассчитывается в зависимости от кадастровой цены земли. Соответственно, недавнее изменение стоимости существенно увеличило размер уплаты сбора за участок.

Поэтому, многие муниципалитеты области включили в свои правовые акты положения о предельном значении при уплате земельного налога. Для указанной категории граждан, зафиксированы различные значения уплаты сбора за участок.

Льготы для пенсионеров по земельному налогу в Ленинградской области

Местные властные органы Ленинградской области также приняли ряд нормативных актов, устанавливающих налоговые послабления. Среди них следует отметить:

- Снижение суммы уплаты земельного налога для пенсионеров на половину;

- Установление наибольшего размера уплаты сбора лицом.

При этом, лица, которые имеют в собственности большие участки, не подпадают под льготную категорию.

Льготы для военных пенсионеров по земельному налогу

Таковые не предусмотрены на федеральном уровне. Если других оснований для уменьшения уплаты нет, то факт выхода на пенсию, не является причиной для снижения сумм перечислений.

Однако акты местных муниципалитетов действуют в отношении данной категории лиц. Но назначение сниженного размера происходит исключительно по инициативе местных администраций.

Что касается, осуществляющих трудовую деятельность в органах МВД, то эта категория лиц также не является исключением. По общему правилу они платят полный размер сборов. Более того, на муниципальном уровне, отдельно для таких лиц сниженные ставки не предусмотрены. Но поскольку они являются пенсионерами в широком смысле, то на них действуют уменьшенные ставки, как и для остальных представителей указанной категории лиц.

Основные документы и полезные советы

Для реорганизации СНТ или ДНП, а также регистрации нового товарищества, потребуется разработать и принять устав этой некоммерческой организации. Для этого проводится общее собрание участников, которое принимает решение по следующим вопросам:

- утверждение устав товарищества;

- перечень участников и сведений о земельных участках, расположенных в пределах территории товарищества;

- структура органов управления и утверждение их состава.

Все дальнейшие вопросы, связанные с управлением товарищества, будут решаться председателем правления или общим собранием (разграничение полномочий будет зафиксировано в уставе).

Для постановки земельных участков и строений на кадастровый учет гражданам потребуются следующие документы:

- выписка из реестра участников СНТ или ДНП (этот документ выдается правлением по запросу граждан);

- копия распорядительного акта о выделении земли под СНТ иди ДНП;

- схема расположения участка в границах товарищества;

- межевой план на участок и технический план на строение.

Проведение кадастрового учета осуществляется безвозмездно, госпошлина не уплачивается. Для регистрации права собственности госпошлина будет составлять 2000 рублей за каждый объект. После учета земельного участка и/или строения, объекту недвижимости присваивается уникальный кадастровый номер, который останется неизменным на весь период его существования. Заявителю выдается выписка ЕГРН, которая является правоустанавливающим документом.

Несмотря на преимущества, которые предоставляет программа «дачной амнистии», на практике граждане сталкиваются с проблемой отсутствия исходных документов на землю. Это связано с тем фактом, что большинство СНТ и ДНП были образованы еще в период существования СССР. При отсутствии архивных документов участникам СНТ приходится обращаться в судебные инстанции.

Также у многих товариществ садоводов и дачников земля не разграничена, т.е. не поставлена на кадастровый учет. Правление СНТ может выступить в интересах участников и провести межевание всех участков, однако на практике каждый гражданин вынужден самостоятельно обращаться для проведения кадастровых работ.

Налог на загородный дом 2020 калькулятор

Кроме того, необходимо в обязательном порядке учитывать изменения в действующем законодательстве, принятые в 2020 году и касающиеся именно недвижимости. Чтобы значительно облегчить вам расчет суммы налоговых отчислений, мы в первую очередь расскажем об этих коррективах.

Для начала, в правовых документах вообще отныне не будет такого понятия как «дача». Оно остается лишь в обиходной речи. В законе есть термин «садовый домик», то есть, временное строение, за которое с января 2020 года не придется платить налоги. Но на этот плюс есть и свой минус: правовой статус такого объекта становится неопределенным, что создаст множество сложностей дачникам.

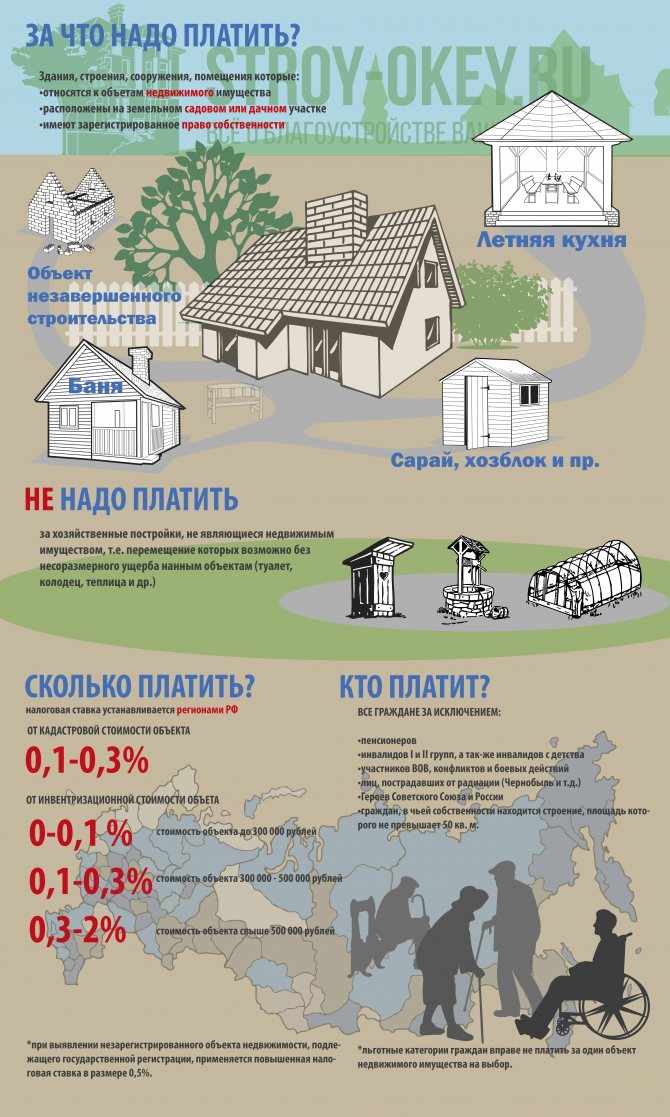

Какие объекты облагаются налогом

Инфографика: налог на дачные постройки в 2021 году

В феврале 2021 года Министерство финансов на своем официальном сайте опубликовал ответ на многочисленные вопросы, которые касаются налога на дачные строения. Из этого разъяснения попытаемся найти точный ответ на вопрос: что облагается налогом на дачном участке, а что — нет.

В начале своего обращения Минфин определил многие материалы в сети по этой теме как недостоверные. Далее указывается, что налогообложение на хозяйственные постройки на дачных и садовых участках существует с 1992 года. Минфин не собирается вводить новый налог. Итак, налогом облагаются такие строения и хозпостройки как:

- Летняя кухня;

- баня;

- сарай, хозблок;

- Объект незавершенного строительства.

Правовой основой для этого служил Закон РФ «О налогах на имущество физлиц» (до 2015 года) и 32 глава НК РФ (после 2015 года). Для того, чтобы объект считался облагаемым налогом, он должен быть соответствующим образом зарегистрирован. Такая регистрация невозможна без участия федеральных служб Росреестра и подведомственного ему госкадастра. Право собственности оформляется только на те сооружения, которые являются капитальными. Таковыми считаются постройки, прочно связанные с землей. Основным признаком, по которому можно это определить, является следующий. Если перемещение постройки невозможно без ущерба для назначения этой постройки, то оно не подлежит регистрации.

На садовых участках есть множество таких объектов:

- теплицы;

- парники;

- некапитальные сараи;

- бытовки;

- туалеты;

- прочее.

Они не подлежат регистрации, а значит — налогообложению. Это значит, что дачники могут больше не беспокоиться по поводу своих, зачастую ветхих, построек.

Очень важным замечанием Минфина по поводу их регистрации стало то, что владелец участка самостоятельно принимает решение о том, нужно ли ему регистрировать свои постройки. Это касается не только строений. До сих пор не все дачные участки оформлены своими владельцами в собственность. Только те, кто хочет продать, подарить или передать имущество по наследству, идут на такую меру.

Налоговое уведомление по земельному налогу владельцам участков

Налоговое Уведомление, содержащее расчеты (перерасчеты) по налогу на подмосковную землю в купе с расчетами по другим имущественным налогам физлиц, оправляется обычным письмом из города Мытищи (индекс 141020) или заказным письмом («Мытищи-ДТИ»). При взгляде на суммы налогов у кого-то возникают вопросы, а у кого-то начинается настоящая истерика. Почему такой налог? Почему так вырос налог по моему участку земли? Как рассчитали налог по участку? Откуда взялись эти данные? Почему за прошлый год налог был существенно другим? Можно ли снизить сумму этого налога? Может у меня есть хоть какие-то льготы? А вообще-то кто заплатит такой налог на землю?

Особенности предоставления льгот для физических лиц

Существует льготная категория населения, освобожденная от уплаты налога – это малые общины и жители Крайнего Севера. Есть и льготники, которые пользуются налоговым вычетом в размере 10 тыс. руб. ежегодно.

Кто освобождается от платежей за землю:

- Граждане, родившиеся и проживающие на Дальнем Востоке, на Крайнем Севере, в Сибири, являющиеся представителями малочисленных народов.

- Общины, использующие свои земли для сохранения традиций, промыслов и уклада жизни.

Льготные категории согласно п. 6 ст. 391 НК РФ:

- ветераны труда;

- участники ВОВ и боевых действий в горячих точках;

- Герои РФ, Герои СССР;

- дети-инвалиды и те, кто получил инвалидность с рождения;

- инвалиды 1 и 2 группы;

- пострадавшие от аварии на ЧАЭС;

- физлица, подвергшиеся радиоактивному облучению в Семипалатинске;

- пенсионеры, вышедшие на пенсию в назначенном порядке, граждане, возраст которых не менее 55 лет для женщины и 60 лет для мужчин;

- многодетные семьи;

- родные погибших военнослужащих.

Уменьшить сумму взноса за счет льготы можно только для одного земельного участка, выбор делает сам владелец земли. При начислении не учитывают надел площадью 6 соток, налог с него не взимается, а все, что свыше этой площади, подлежит налогообложению. Физлицо предоставляет оповещение о выбранном участке в налоговый орган до конца года. На основании этого производят перерасчет суммы с учетом льготы.

После подачи заявления в ФНС срок рассмотрения составляет до 30 дней. Оно подается один раз, далее льготу назначают автоматически. Если есть основания для отказа в предоставлении вычета, сотрудники налоговой обязаны сообщить об этом владельцу участка.

Региональные власти могут ввести дополнительные привилегии для владельцев земли и тем самым не только сократить сумму к уплате, но и освободить землевладельца от налога.

Порядок исчисления налога

Рекомендуем ознакомиться:

Налог за продажу квартиры менее 3 лет в собственности

Как отмечалось выше, при постройке дома или в случае получения его по соглашению, лицо сразу же приобретает обязанность платить налог на имущество. Для граждан в таких ситуациях является очень важным вопрос о том, сколько придётся платить ежегодно за владение тем или иным вариантом недвижимости. Для расчёта каждого конкретного вида налога установлена своя схема исчисления, и платежи на имущество не исключение.

Основной показатель для определения размера налога – стоимость имущества по кадастру. Однако до 2021 года учитывается как кадастровая, так и инвентаризационная цена, с целью снижения финансовой нагрузки на граждан.

В основу любого налога входит налоговая ставка, которая определяется и устанавливается только законодательными актами, а именно Налоговым кодексом.

Говоря о ставках налога на владение имуществом, то их закон определяет несколько вариантов, так как стоимость такой недвижимости может быть различна:

- 0,1% от кадастровой и инвентаризационной стоимости дома, квартиры, гаража, недостроенных объектов и парковочных мест;

- 3%, если цена по кадастру выше трёхсот миллионов рублей, а объектами являются помещения для офисов, бизнеса или торговли;

- 0,5% от стоимости иных объектов, которые признаются недвижимостью и попадают под действие налогового закона.

Органы власти в регионах могут менять показатели ставок, уменьшая их или увеличивая. Причём уменьшить процент можно без ограничений, а увеличить не больше чем в три раза.

Относительно порядка расчёта налога, то он имеет определённый план действий, который основывается на новых правилах о кадастровой и инвентаризационной цене имущества и понижающем коэффициенте:

- Сначала определяется сумма отчислений, то есть рассчитывается налог исходя из кадастровой цены.

- Далее определяется размер налога с учётом старых показателей, а именно инвентаризационной стоимости.

- После этого из первого результата вычитается второй, получится разница, причём существенная, поскольку кадастровая цена всегда выше инвентаризационный. После этого сумму необходимо умножить на понижающий коэффициент, который на сегодняшний день равен 0,4.

- К полученному результату прибавляется налог по инвентаризационной цене и в итоге выводится общая сумма, которая представляется к оплате.

Для понимания, следует рассмотреть пример. Кадастровая цена равна 1,2 миллионам рублей, а инвентаризационная – 200 тысяч рублей. Налоговая ставка – 0,1, одинакова для каждого варианта. 1,2 млн рублей * 0,1 = 1 200 рублей и 200 тысяч рублей * 0,1 = 200 рублей. После этого из 1 200 вычитается 200 рублей, что равно 1 000 рублей. Этот показатель умножается на коэффициент, к итогу прибавляется показатель по инвентаризационной цене: 1 тыс. рублей * 0,4 = 400 + 200 = 600 рублей налога на квартиру.

Для самостоятельного определения суммы налога необходимо обратиться к официальному сайту ФНС (федеральная налоговая служба), где размещено специальное приложение «Калькулятор».

При расчёте следует обращать внимание на возможность получения льгот. Например, независимо от того, сколько в доме проживает человек, налогом будет облагаться только та площадь, которая превышает 50 квадратных метров

То есть, когда дом имеет площадь в 100 м2, то налог будет начислен только за половину. Дом с меньшей площадью налогами не облагается. Возможны и иные льготы для определённых категорий лиц, налоговые вычеты и даже полное освобождение от налоговых обязательств.