Налог на банковские вклады физических лиц. что надо знать?

Содержание:

- Уведомляем налоговую

- Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

- Последствия несвоевременной уплаты налогов

- Нерозничная продажа = ОСНО

- Ежегодный налог

- Другие поправки по «имущественным» налогам (вступают в силу 1 января 2021 года)

- Налоговые нововведения

- Информация Федеральной налоговой службы от 3 марта 2021 г. “Об основных изменениях по налогу на имущество физлиц с 2021 года”

- Сроки уплаты основных видов налогов для физлиц

- Как подтвердить свои расходы перед налоговой?

- Кого называют самозанятым

- Что Такое Предмет Роскоши По Законодательству

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

Переход на новую систему налогообложения, буквально, поверг в шок россиян. Если раньше налог начислялся по системе БТИ, то с 1 января 2017 расчет происходит по кадастровой стоимости. Органы местного управления утверждают, что такой налог введен для социального равенства, якобы, так называемый, налог на роскошь. Однако на деле все иначе, первыми кто ощутят значительный удар по карману, станут представители среднего класса, а совсем не люди с достатком. На фоне роста услуг ЖКХ, сокращения рабочих мест и инфляции, такой поворот событий может привести к настоящему апокалипсису.

!

Рассчитывать налог по кадастровой стоимости с начала 2017 года начали в 26 регионах РФ. В ближайшие пять лет планируется полный переход на такую систему налогообложения. Первыми, кто начали платить налог по новой системе стали жители Москвы, Самарской области, Татарстана, Камчатки, Вологодской области.

Если сравнивать налог БТИ и налог кадастровый, то с приходом нового, сумма налога увеличивается в десять раз. Радует одно, что подниматься налог будет постепенно. В первый год он вырастит в 2,5 раза, далее в 1,6 и 1,3, и так включительно до 2020 года.

Есть ли льготы на уплату налога по кадастровой стоимости ?

Существует категория людей, которая попадает под льготы:

- Участники ВОВ;

- Пенсионеры;

- Герои Советского Союза;

- Инвалиды 1 и 2 группы;

- Чернобыльцы;

!

Здесь следует сразу сказать, что льгота распространяется на один объект. Если у пенсионера есть вторая квартира или вторая дача, то за последующие объекты налог придется платить в полном объеме.

Представители властей говорят, что сегодня налог еще сопоставим с суммой уплаты коммунальных услуг, а значит, сумма не так заметна и по карману людям со средним достатком. Но в 2020 году эту сумма станет равна годовой плате за коммунальные услуги, тогда людям придется задумываться над вопросом поиска нового жилья вплотную.

В связи с новым налогом на имущество, застройщики начали значительно уменьшать площадь жилых объектов.

Если налог вызывает такое недовольство, возникает вопрос, с какой целью его изменили?

Представители власти говорят, что подобная система начисления налога актуальна во всем мире. Ранее в России расчет на недвижимость исходил из остаточной стоимости, а не из рыночной. Главной целью перехода на кадастровый учет является желание прировнять оценочную стоимость жилого объекта и рыночную.

Людей продолжает волновать, насколько прозрачна такая система налогообложения и как она происходит. Оцениваться жилищный объект будет, исходя из места расположения, состояния помещения и ряда других объективных факторов, которые входят в систему рыночной оценки.

Учитывая, что стоимость недвижимости значительно падает, предпринимаются меры, которые должны защитить права граждан РФ. В противном случае им придется платить те суммы на недвижимость, которые были актуально в докризисный период.

Как обжаловать кадастровую стоимость земельного участка или квартиры ?

Также граждане получили возможность обжаловать кадастровую стоимость в суде, если они посчитают, что она не соответствует действительности.

Такая процедура достаточно трудоемкая и потребует денежных затрат.

В первую очередь, необходимо обратиться в структуры, которые занимаются исчислением кадастрового расчета, если там гражданин получает отказ, необходимо подавать жалобу в суд.

В условиях спада на недвижимость должны быть предложены альтернативы такому закону, иначе человек становится заложником ситуации, ведь часто кадастровая оценка в десятки раз превышает реальную рыночную стоимость. Человек не может избавиться от недвижимости, даже сдача в аренду не способна окупить кадастровой налог.

К сожалению, когда в нашей стране принимаются непопулярные законы, власти ссылаются на опыт зарубежных коллег, однако всегда забывают о других зарплатах и пенсиях, которые получают люди в той же Европе и США.

Последствия несвоевременной уплаты налогов

За несоблюдение срока перечисления налогов для физлиц предусмотрены меры ответственности. При задержке платежа начисляется пеня (ст. 75 НК РФ). Она высчитывается по формуле, исходя из ставки рефинансирования. Пеня не может превышать общую сумму задолженности.

За неуплату фискального платежа начисляется штраф (ст. 122 НК РФ). Его размер равен 20% от неоплаченной суммы. Данный процент может быть увеличен в два раза, если действия налогоплательщика по неуплате будут признаны преднамеренными.

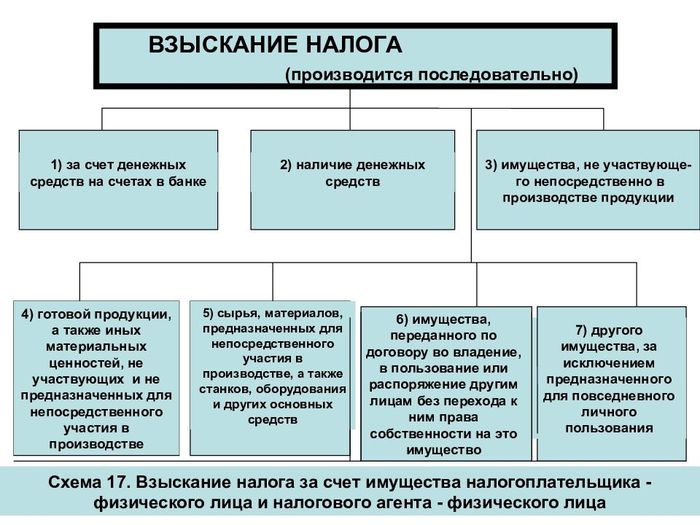

Если данные меры не произвели должного эффекта, то налоговый орган готовит документы в суд. При положительном решении о взыскании средств дело передается судебным приставам. Последние могут накладывать арест на счета, на имущество, препятствовать выезду за границу и т.д.

Очередность принудительного взыскания задолженности по налогам у физлица

Нерозничная продажа = ОСНО

Внимание! По смыслу ст. 346.26 НК РФ в случае нарушения условий применения ЕНВД, налогоплательщик считается перешедшим на ОСНО (и только на ОСНО) с начала того квартала, в котором произошло нарушение. Перевести внеплановые нерозничные продажи на какой-то еще режим (например, УСН) в течение года не получится

Так же, как не выйдет оставить прочую розницу на ЕНВД, а по ОСНО заплатить налоги только с одной нерозничной продажи. Пока новая редакция НК РФ никаких уточнений и исключений не содержит

Перевести внеплановые нерозничные продажи на какой-то еще режим (например, УСН) в течение года не получится. Так же, как не выйдет оставить прочую розницу на ЕНВД, а по ОСНО заплатить налоги только с одной нерозничной продажи. Пока новая редакция НК РФ никаких уточнений и исключений не содержит.

Получается, что если плательщик ЕНВД после 01.01.2020 «оступился» один раз, совершив продажу товара, которая упомянута в ст. 346.27 как нерозничная, он утрачивает право применять ЕНВД (безвозвратно) и автоматически окажется на ОСНО с первого дня того квартала, в котором «оступился». Без исключений.

Есть и еще один пробел в новых правилах — как быть тем, кто торгует в розницу на ЕНВД, а оптом на другой системе налогообложения? По новой редакции ст. 346.26 НК РФ пока выходит, что так совмещать ЕНВД будет в принципе нельзя. Если нужен и опт, и розница на ЕНВД, придется дробить бизнес. Например, для розницы — одно юрлицо на ЕНВД, для оптовых продаж — второе на другом налоговом режиме.

Подробную информацию о том, что не относится к розничной торговле по налоговому законодательству, смотрите в нашей рубрике.

О нюансах учета в целях налога при УСН расходов на оплату товаров, приобретенных для реализации в период применения ЕНВД рассказал Минфин. Чтобы ознакомиться с мнением чиновников, переходите в КонсультантПлюс. А если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ежегодный налог

В 2019 году правила начисления ежегодного налога на квартиру стали немного другими. В основном, изменения коснулись определения налоговой базы — то есть стоимости жилья. Раньше для расчета брался инвентаризационный показатель. При его определении учитывались далеко не все параметры жилища, поэтому сумма получалась гораздо ниже реальной. Теперь же в качестве налоговой базы полагается брать кадастровую стоимость. Она гораздо ближе к рыночной, поэтому сумма налоговых платежей получается значительно выше.

Если вы получили нужные сведения и обнаружили, что кадастровая стоимость чрезмерно велика, то можно оспорить результаты оценки. Этот вопрос решается через суд. От цены квартиры, указанной в кадастре, зависит то, сколько налога вы будете платить ежегодно, поэтому не стоит пускать вопрос на самотек.

На данный момент новая система определения налоговой базы охватила не все регионы. В связи с этим, вы можете обнаружить отсутствие кадастровой оценки вашего жилища. В этом случае расчет налога производится, как и ранее, по инвентаризационной стоимости. Узнать ее можно в БТИ (Бюро технической инвентаризации). Планируется, что к 2020 году все квартиры уже будут оценены по кадастру. Что будет по факту — покажет время.

Расчет размера отчислений

Для расчета налога на квартиру применяется налоговая ставка, определенная НК РФ (Налоговым кодексом Российской Федерации). Она составляет 0,1%. Это максимальный показатель. Впрочем, он может быть изменен региональным законодательством в большую или меньшую сторону, но не более чем на 0,2 пункта. Исключением являются случаи, когда кадастровая стоимость составляет более 300 миллионов. Налог на такую квартиру нужно считать по более высокой ставке — 2%.

Но следует учитывать, что льготы распространяются только на один объект недвижимости. Проще говоря, если в вашей собственности находится несколько квартир, то при расчете налога вычет квадратных метров применяется лишь для одной из них.

Таким образом, вам нужно совершить три простых действия:

- Узнать кадастровую стоимость.

- Вычесть из общей площади квартиры (или доли в квартире) льготные квадратные метры.

- Кадастровую стоимость остальной площади жилья умножить на 0,1%.

Полученный результат и будет той суммой, которую вам необходимо уплачивать в казну каждый год. Кстати, похожим несложным образом рассчитывается налог на земельный участок. Узнать об этом подробнее вы можете из нашей статьи «Размер земельного налога в 2019 году».

Льготы

Некоторые категории граждан могут быть освобождены от уплаты налога за квартиру. Эта льгота распространяется только на одно жилье. На какое именно — выбирает сам владелец. Освобождение от уплаты налога могут получить:

- инвалиды, которым присвоена первая или вторая группа (в том числе инвалиды с детства);

- Герои Советского Союза и Герои Российской Федерации;

- пенсионеры;

- ветераны Великой Отечественной Войны.

Полный список категорий льготников приведен в статье 407 НК РФ

Важно, что при наличии у вас оснований для получения льготы вы должны самостоятельно предоставить подтверждающие это документы в налоговую службу. Также вам нужно при этом обозначить, какую именно квартиру вы выбрали в качестве освобождаемой от налога (если у вас их несколько)

Другие поправки по «имущественным» налогам (вступают в силу 1 января 2021 года)

1. В декларации по налогу на имущество организаций появится новый раздел. В нем нужно будет указать среднегодовую стоимость движимого имущества (новая редакция п. 1 ст. НК РФ). Эту норму следует применять уже при заполнении декларации за 2020 год (п. 13 ст. 9 Закона № 374-ФЗ). Напомним, что движимые объекты не облагаются налогом на имущество. Поэтому информация о них, очевидно, будет носить справочный характер.

2. Установлен срок, в течение которого ИФНС вправе рассмотреть уведомление о сдаче единой отчетности по налогу на имущество организаций в отношении нескольких объектов. Его вправе подать компания, если ее недвижимость находится в разных местах, но на территории одного субъекта РФ. Представить единую декларацию можно в случае, если по всем объектам налог считается по среднегодовой стоимости и полностью зачисляется в бюджет региона без отчислений в местные бюджеты (подробнее см. «Утверждена форма уведомления о сдаче общей отчетности по налогу на имущество за организацию и ее филиалы»).

На рассмотрение уведомления инспекторам отведено 30 рабочих дней со дня его получения. В отдельных случаях разрешено продлить срок еще на 30 дней (новая редакция п. 1.1 ст. НК РФ).

3. Установлен срок, в течение которого ИФНС вправе рассмотреть уведомление о выбранном земельном участке. Его подают физлица из льготных категорий (пенсионеры, герои России и проч.), владеющие несколькими участками. У таких лиц есть право получить для одного из участков льготу по земельному налогу. Размер льготы равен кадастровой стоимости 600 кв. м. площади земли. О том, какой участок выбран в качестве льготного, нужно сообщить в инспекцию, подав уведомление (см. «Вычет по земельному налогу: утверждена форма уведомления о выбранном участке»).

На рассмотрение уведомления сотрудникам ИФНС отводится 30 рабочих дней с даты его получения. При определенных обстоятельствах допустимо продлить срок еще на 30 дней (новая редакция п. 6.1 ст. НК РФ).

4. Установлен срок, в течение которого инспекция может рассмотреть уведомление о выбранных объектах для применения льготы по налогу на имущество физлиц. Его подают лица из льготных категорий (герои России, инвалиды с детства и проч.), владеющие несколькими объектами. Такие лица вправе получить льготу по одному из объектов. О своем выборе следует сообщить в ИФНС, подав уведомление.

Инспекторы должны рассмотреть уведомление в течение 30 рабочих дней с даты его получения. При определенных обстоятельствах допустимо продлить срок еще на 30 дней (новая редакция п. 7 ст. НК РФ).

5. Введено еще одно правило переходного периода по налогу на имущество физлиц. Оно предназначено для объектов, образованных начиная с четвертого налогового периода после того, как соответствующая местность перешла на расчет налога исходя из кадастровой стоимости. По таким объектам налог за первый налоговый период в общем случае нужно рассчитывать с учетом коэффициента 0,6 (новый п. 8.2 ст. НК РФ) Эта норма распространяется на правоотношения, возникшие с начала 2020 года (п. 14 ст. 9 Закона № 374-ФЗ).

Налоговые нововведения

Рассмотрим нововведения, которые коснутся широкого круга налогоплательщиков.

- Федеральный закон от 15 октября 2020 г. № 335-ФЗ.

Расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абз. 3 п. 4.1 ст. 271 НК РФ, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абз. 3 п. 4.1 ст. 271 НК РФ, возможно учесть в составе внереализационных расходов. При этом норма распространяется и на 2020 г.

- Федеральный закон от 9 ноября 2020 г. № 368-ФЗ.

- Доход, полученный при выходе из общества (при его ликвидации), можно уменьшить не только на стоимость доли участника, но и на сумму его вклада в имущество общества, внесенного деньгами. Положительная разница признается дивидендами и облагается налогом на прибыль как внереализационный доход.

- С 2021 г. к средствам целевого финансирования приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ.

- При реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в части стоимости основного средства, доход можно уменьшить на остаточную стоимость (т.е. часть стоимости, в отношении которой не использовано право на применение инвестиционного налогового вычета (далее – ИНВ)).

- Затраты на основные средства в части расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, которые не учитываются налогоплательщиком при определении размера ИНВ в отношении данного объекта, могут быть списаны посредством амортизации.

- Расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объекта основных средств, в отношении которого налогоплательщик воспользовался правом на применение ИНВ, понесенные после окончания применения ИНВ в отношении данного объекта, списываются через амортизацию.

- Сумма уменьшения налога (авансового платежа) за счет ИНВ, подлежащая зачислению в федеральный бюджет, в части превышения над расчетной суммой налога может быть перенесена на следующие налоговые (отчетные) периоды в последующих налоговых (отчетных) периодах.

- Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Передача имущественных прав от материнской компании в пользу дочерней организации не облагается налогом на прибыль наравне с переданным имуществом. Освобождение действует ретроспективно с 2020 г.

- Налоговая ставка 0%, применяющаяся к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей) российских организаций, с 2021 г. применяется и к доходам от акций (долей) иностранных компаний.

- ИНВ разрешено применять к расходам на научные исследования и опытно-конструкторские разработки: на 90% расходов можно уменьшить налог, зачисляемый в бюджет субъекта РФ, на 10% расходов – налог, зачисляемый в федеральный бюджет.

(О внесенных в НК РФ изменениях, которыми предусмотрены случаи отказа в приеме налоговой декларации и беззаявительный порядок перечисления процентов за несвоевременный возврат налогоплательщику переплаты по налогам, читайте в статье «Шесть значимых для юрлиц налоговых поправок»).

- Федеральный закон от 13 июля 2020 г. № 195-ФЗ.

- Статья 288 НК РФ дополнена положением, согласно которому если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абз. 1–3 п. 1 ст. 284 НК РФ налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

- Появилась новая особая экономическая зона – Арктическая зона – с пониженными ставками налога на прибыль.

- Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

Информация Федеральной налоговой службы от 3 марта 2021 г. “Об основных изменениях по налогу на имущество физлиц с 2021 года”

5 марта 2021

С 2021 года не производится определение налоговой базы по налогу на имущество физлиц исходя из инвентаризационной стоимости объектов капитального строительства. Таким образом, во всех субъектах РФ завершился переход к применению в качестве налоговой базы кадастровой стоимости. Для расчета налога за 2020 год инвентаризационная стоимость применяться не будет.

В регионах, где налоговый период 2020 года является первым, вторым или третьим с начала применения кадастровой стоимости в качестве налоговой базы, для расчета налога будет использован коэффициент 0,2, 0,4 и 0,6 соответственно. Для субъектов РФ с третьего года применения кадастровой стоимости налог рассчитывается с коэффициентом десятипроцентного ограничения роста, за исключением случаев, указанных в п. 8.1 ст. 408 НК РФ.

Ранее при обращении с заявлением о предоставлении льготы по уплате налога перерасчет его суммы производился не более чем за три налоговых периода, предшествующих году обращения. После вступления в силу Федерального закона от 23.11.2020 N 374-ФЗ отменены условия, ограничивающие количество периодов, за которые может проводиться такой перерасчет. Теперь налоговая льгота применяется с налогового периода, в котором у налогоплательщика возникло право на её реализацию.

С 2021 года установлена процедура рассмотрения налоговым органом заявления о гибели или уничтожении объекта налогообложения. По его результатам налоговый орган направляет заявителю уведомление о прекращении исчисления налога в связи с гибелью или уничтожением такого объекта с указанием основания прекращения исчисления налога, либо сообщение об отсутствии оснований для прекращения его исчисления с указанием причин отказа.

Кроме того, с 2021 года установлен понижающий коэффициент, применяемый при расчете налога начиная с 2020 года. Так, для объекта, образованного начиная с четвертого года применения в регионе в качестве налоговой базы кадастровой стоимости, сумма налога подлежит уплате с учетом коэффициента 0,6 применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта. Правило не применяется при исчислении налога для объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также предусмотренных абзацем 2 п. 10 ст. 378.2 НК РФ. Исключение — гаражи и машино-места, расположенные в таких объектах налогообложения.

Сроки уплаты основных видов налогов для физлиц

Сроки уплаты налогов физлицами представлены в таблице ниже.

| Налог | Дата (не позднее числа следующего года), статьи НК РФ | Примечание |

|---|---|---|

| НДФЛ | 15 июля (ст. 228) | основание — декларация |

| 1 декабря (ст.228) | на основании налоговой квитанции | |

| имущественный | 1 декабря (ст.409) | устанавливается муниципалитетом |

| транспортный | 1 декабря (ст.363) | устанавливается правительством региона |

| земельный | 1 декабря (ст.397) | устанавливается муниципалитетом |

Возможен перенос установленной даты автоматически (ст.6.1 НК РФ). Он производится тогда, когда дата оплаты является выходным днем. Дата отодвигается на следующий трудовой день.

Как подтвердить свои расходы перед налоговой?

По сути, теперь ФНС может обращаться с запросами к гражданам, чьи расходы покажутся им несоответствующими доходам. Таких людей по факту может оказаться очень много, и по каким именно критериям будут отбирать тех, к которым появятся вопросы, неизвестно. Можно предположить, что начнут с людей, у которых несоответствие окажется самым существенным. Например, расходы в несколько раз будут превышать доходы.

Думаю, ни для кого не секрет, что в России много людей, получающих не только черную, но и серую зарплату. То есть, они оформлены на МРОТ или около того, а по факту получают в несколько раз больше. Так работают сотрудники не только маленьких, но и даже крупных компаний. Подобные схемы поставлены «на поток», и сам работник никак не может на это повлиять. Естественно, и расходы работника в этом случае будут соответствовать его реальной зарплате, а не той, что проходит по бухгалтерии. И что ему делать, в случае, если к нему «пристанет» ФНС? «Сдать» своего работодателя? Самостоятельно заплатить налог с серых доходов? Я вообще не представляю… У меня нет ответа на эти вопросы.

Многие имеют незадекларированные доходы с деятельности по оказанию разного рода частных услуг, сдачи недвижимости в аренду, подработок. В этом случае лучше всего стать самозанятым, декларировать доходы и платить маленький налог (при получении оплаты от физлиц — всего 4%). Все осуществляется через специальное приложение, ФНС посещать не нужно, а сумма налога невелика, в сравнении с той, что с вас могут потребовать при выявлении незадекларированных доходов (13% + штрафы).

Кого называют самозанятым

Конечно, предположения здесь есть, и небезосновательные. Это работники, не оформленные официально, потому что работодатель, помимо зарплаты, должен платить за них страховые взносы. Это собственники, которые сдают недвижимость и другое имущество. Это домохозяйки, которых обеспечивают мужья, и молодые люди, живущие за счёт родителей.

Но, по мнению государства, больше всего получателей нелегальных доходов заняты оказанием услуг и розничной торговлей, и именно их и следует называть самозанятыми.

В том, что миллионы россиян оказались в таком положении, есть и объективные причины. Во-первых, неравномерный уровень занятости и зарплат по России, из-за чего во многих регионах люди вынуждены просто выживать любым путём. Во-вторых, трудности ведения микро- и малого бизнеса, ведь далеко не все индивидуальные предприниматели зарабатывают даже на свои страховые взносы. В-третьих, некоторые граждане РФ недовольны тем, как расходуются бюджетные деньги, поэтому не платят налоги принципиально.

Тем не менее, все эти лица претендуют на пенсионное, медицинское и социальное обеспечение. А в условиях рыночного государства, в котором мы все живём, это возможно только за счёт тех, кто работает официально, платит налоги и взносы.

Репрессивные меры в отношении самозанятых в виде штрафов помогают мало. Факт получения нелегального дохода ещё надо доказать, и здесь трудно обойтись без того, кто оплачивает услуги. А ведь согласно законодательству, заказчик должен заплатить за исполнителя страховые взносы.

Да-да, если обычное физическое лицо (не ИП) заказало, к примеру, услуги по ремонту жилья, то на сумму вознаграждения исполнителю надо перечислить страховые взносы за свой счёт: 22% на пенсионное и 5,1% на медицинское страхование. Об этом, например, говорится в письме Минфина № 03-15-05/9504 от 15.02.2018. Конечно, мало кто из заказчиков это делает, в результате огромный рынок услуг населению, оказываемых нелегальными исполнителями, остается бесконтрольным.

Официальный правовой статус самозанятого гражданина до сих пор не утверждён. Причём, этот термин используют и ФНС, и Пенсионный фонд, но вкладывают в них разные понятия.

Так, Федеральная налоговая служба указывает, что самозанятые не являются индивидуальными предпринимателями.

А Пенсионный фонд придерживается противоположного мнения, утверждая, что самозанятые граждане это, в том числе, индивидуальные предприниматели.

Что Такое Предмет Роскоши По Законодательству

Поскольку все госзакупки финансируются за счет госбюджета, государство строго следит, чтобы они не были избыточными. Так, не допускаются заказы с завышенными потребительскими свойствами или предметов роскоши. Разберемся, что относится к последним и какова ответственность за приобретение таких товаров.

Но все это, конечно, в случае, если договором не предусмотрено иное.Существует также понятие «вещи индивидуального пользования», к которым относятся одежда, обувь, косметические и лекарственные препараты и приборы.

Даже если они были приобретены в браке на совместно нажитые средства, они являются имуществом одного из супругов. Исключение делается только для драгоценностей и предметов роскоши.

К первым относятся изделия из драгоценных и полудрагоценных металлов и камней, ко вторым – ценные вещи, произведения искусства, антикварные вещи и уникальные вещи, которые для удовлетворения насущных потребностей членов семьи не являются необходимыми.

Конечно, далеко не всегда просто определить, какие предметы являются предметами роскоши. Суд определяет их индивидуально, исходя из общих условий жизни супругов и иных конкретных обстоятельств.

Налог на роскошь в РФ — не только для богатых! Правовые ловушки

Под понятие “предмет роскоши” (что автоматически означает обязанность по уплате налога) может попасть имущество, полученное гражданином от родственников и близких, то есть безвозмездно.

Причем такое имущество может быть не развлечением, а жизненно необходимым, например, квартира в “сталинском” доме в центре Москвы. Высокий налог на роскошь сделает содержание квартиры для собственников очень проблематичным. В некоторых случаях, граждане просто не смогут его заплатить.

Видимо, отсылая к статье 40 НК РФ, разработчики законопроекта пытались уйти от формальных цен (например, кадастровых — для земельных участков). Но не стоит сомневаться: механизмы статьи 40 вряд ли облегчат практику взимания налога и поспособствуют социальной справедливости при его взимании.

Предметы роскоши по 44-ФЗ: как их опознать

17.04.2018 ОНФ «За честные закупки» заинтересовалось торгами ФГУП «Управление ведомственной охраны Министерства транспорта Российской Федерации».

Для большей наглядности приведем несколько заказов, где фигурируют предметы роскоши, примеры: покупка 100 часов стоимостью по 11 000 руб. расценили как расточительность, приобретение 690 карт в магазин косметики по 6000 руб. каждая — покупка ненужных товаров.

Что относится к предметам роскоши при разделе имущества

Подробнее эта тема освещена в статьях: «Как делится имущество при разводе, если жена собственник» и «Как делится имущество при разводе, если муж собственник».

Противоположный случай – переход имущества, приобретенного в законном зарегистрированном браке, из совместной собственности – в личную. Согласно п.4 ст.

38 СК РФ, такое возможно в том случае, если приобретение было совершено во время раздельного проживания и при фактически прекращенных супружеских взаимоотношениях.

: Потолок Пенсии По Старости В 2019 Году

То есть, можно сделать вывод, что это предметы не жизненно важной необходимости, дорогостоящие предметы, обеспечивающий определенный антураж. Учитывая судебную практику, к предметам роскоши можно отнести следующие ценности при разделе имущества: 1

Ювелирные украшения с драгоценными или полудрагоценными камнями и металлами, столовые приборы из них же, 2.

Адвокат Анисимов Представительство и защита в суде

17.04.2018 ОНФ «За честные закупки» заинтересовалось торгами ФГУП «Управление ведомственной охраны Министерства транспорта Российской Федерации».

В общей сложности на жилплощадь от 100 до 150 кв. м и машину представительского класса предприятие до ноября 2018 г. планирует потратить более 29 млн руб.

В противном случае сотрудник может обжаловать дисциплинарное взыскание, сославшись на то, что в круг его трудовых обязанностей не входила работа, которую он не исполнил. Данную позицию подтверждают и суды (апелляционные определения Архангельского областного суда от 24 июля 2013 г.

по делу N 33-4030/2013, Московского городского суда от 30 июля 2013 г.