Как общаться с коллекторами и отделами взыскания » помощь должникам

Содержание:

- Федеральная служба взыскания долгов — мошенники

- Национальная и Федеральная службы взыскания

- Обязанности работы отдела с проблемными долгами в Сбербанке

- Работа отдела взыскания задолженности: принципы, особенности

- Особенности проведения процедуры

- Каковы особенности приказного порядка?

- Отдел с проблемной задолженностью сбербанка москва телефон

- Взыскание долгов в суде с ИП

- Стоит ли этого бояться

- Основные этапы работы досудебного взыскания задолженности:

- Профессиональная помощь в возврате долгов

- К каким законам следует апеллировать, если коллекторская контора не оставляет Вас в покое.

- Методы работы

- Способы направления претензии

- Департамент взыскания задолженности

- Основная масса сотрудников — это девушки

- Как действовать должникам

- Процедура взыскания долгов службой безопасности банка

- Регламенты деятельности

- Предвидятся ли какие-либо изменения

- Как избежать штрафных санкций и просрочек

- Какие бывают виды взыскания долгов

Федеральная служба взыскания долгов — мошенники

- Не ведитесь на уловки мошенников. Ни в коем случае не делайте никаких платежей, не соглашайтесь с тем, что у вас есть задолженность. Лучше вообще не вести диалог и бросать трубку сразу после того, как вы поймете что это звонок от ФСВ.

- Если мошенники указывают на долг по кредиту, который вы действительно когда-то брали и вернули, то следует обратиться в выбранный банк и запросить документ, подтверждающий погашение кредита.

- В том случае, когда мошенники угрожают вам принудительным взысканием со стороны судебных приставов, дойдите до местного отделения Службы судебных приставов и узнайте насчет наличия у вас каких-либо долгов.

Национальная и Федеральная службы взыскания

НСВ – это обычное агентство, занимающееся сбором долгов, созданное в 2005.

ФСВ несколько условно можно отнести к структурному подразделению СПИ, в рамках своей деятельности они контролируют исполнение решения, вынесенного судом. Отказ со стороны должника возвращать деньги, позволяет приставу:

- производить взыскание в принудительном порядке;

- в отличие от представителей долговых агентств, посещать дом неплательщика без согласия последнего;

- выступать инициатором возбуждения уголовного процесса.

Полномочия НСВ по закону:

- Осуществляют взаимодействие с неплательщиками через сообщения на телефон, звонки, визиты.

- Представляет интересы кредитора в суде.

- Контролирует исполнительное производство.

Действуют ограничения в плане применения любого принуждения относительно нарушителей.

Обязанности работы отдела с проблемными долгами в Сбербанке

Сбербанк ― признанный лидер в сфере кредитования граждан и многих экономических субъектов.

Распространенность отделений организации, доступность заемных средств ― все это привлекает внушительное число клиентов.

Проблемная задолженность в Сбербанке

Кроме того, специалисты этого департамента нередко оказывают помощь клиентам, оказавшимся в непростой финансовой ситуации.

Под проблемной понимается задолженность, по которой выплаты происходят с задержкой

Как Сбербанк взыскивает долги по кредитам

Впоследствии придется погасить не только задолженность, но и оплатить многочисленные штрафы и пени за весь период просрочки.

Пересмотр условий договора, принятие дополнительных мер по реструктуризации выгодно обеим сторонам.

Банк заинтересован в помощи должникам с выплатой проблемной задолженности

Действия по возврату средств могут проходить в несколько этапов:

О долгах по кредитам будет рассказано в видео:

Работа отдела взыскания задолженности: принципы, особенности

На этапе, когда кредитный договор передается в отдел взыскания, с ним начинают работать специальные сотрудники. Как правило, это уже опытные работники в сфере «мягкого выбивания долгов» (специалисты по работе с просроченной задолженностью), в том числе бывшие представители силовых структур. Ориентировочный срок, который договор пребывает в данном отделе, составляет 6-8 месяцев.

Свою работу отдел взыскания начинает с того, что направляет досудебную претензию по тому адресу, где зарегистрирован должник. Сотрудники данного отдела также занимаются прозваниванием всех имеющихся в анкете клиента телефонов с целью найти рычаги влияния на должника, нарушившего обязательства по договору и допустившего значительную просрочку. Его самого приглашают в организацию для разговора на тему погашения задолженности. Конечная цель проделываемой работы с должником – получение конкретной даты возврата кредита и, конечно же, сам возврат денежных средств банка вместе с начисленными процентами и неустойкой. Не забываем, что во время просрочки кредитный договор обязательно предусматривает начисление ежедневной неустойки, которая представляет собой определенный процент от общей суммы кредита. Всё это в рамках закона.

Если клиент явился на встречу, ему могут предложить различные варианты решения проблемы:

- оплатить половину долга, а остальную сумму разделить на равные платежи. В случае такой договоренности неустойку обычно приостанавливают;

- выплатить всю сумму долга (неустойка при этом автоматически списывается);

- взять кредит в другом банке для выплаты данной задолженности либо попросить финансовой помощи у близких.

Особенности проведения процедуры

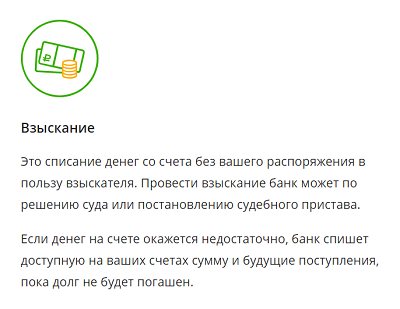

После принятия судебного решения составляется исполнительный лист, где указана взыскиваемая сумма. Срок его предъявления ограничен тремя годами с момента оформления. По стандартному порядку должника уведомляют о вступлении листа в силу. Далее:

- устанавливается срок взыскания и выплаты средств — до пяти суток с момента получения должником уведомления;

- лист передается в ФССП — на основании его и судебного решения приставы начинают работу по взысканию — устанавливают, есть ли у ответчика собственность, счета, подают в регистрационную палату прошение о запрете на сделки и так далее;

- после полного исполнения обязательства (долг 7% официального сбора) или смерти должника производство прекращается.

Если ответчик не возвращает средства добровольно, скрывается, сотрудники ФССП объявляют его в розыск. По истечении двух месяцев с момента вступления листа в силу, он отзывается, и дело передают заявителю. Поэтому полагаться при взыскании только на приставов не рекомендуют. Кредитор может и должен сам обратиться в банк для перечисления средств со счета должника в бухгалтерию организации-работодателя, налоговую инспекцию, а при злостном уклонении от уплаты — в правоохранительные органы. Если меры не принесли результата, долг признается проблемным или безнадежным к взысканию.

Каковы особенности приказного порядка?

Приказом называется акт судьи, выносимый им единолично по делам, где сумма задолженности не превосходит 500 тыс. руб. Одновременно приказ имеет силу исполнительного листа.

Заявление о взыскании долга рассматривается по правилам приказного производства, если соблюдено несколько условий:

- Сделка совершена в письменной форме (или прошла нотариальное заверение).

- Задолженность признана ответчиком, то есть спор между сторонами, как таковой, отсутствует. Этот критерий разграничивает приказной регламент от упрощенного и искового.

Вышеуказанные правила применяются, если обращение в суд связано с долгами, возникшими на основе алиментных или трудовых отношений.

Преимущества приказного порядка:

- Отсутствие необходимости подготовки иска.

- Малый срок рассмотрения (5 дней).

- Разрешение дела без вызова сторон и свидетелей.

- Сниженная сумма госпошлины (50% от суммы, уплачиваемой с исков).

По истечении 10 дней можно обратиться к судебному приставу для принудительного исполнения приказа.

Существенным минусом такого регламента считается возможность должника подать заявление об отмене приказа, тогда придется направлять исковое заявление в суд. В этом случае дело будет рассматриваться по усложненной схеме.

Отдел с проблемной задолженностью сбербанка москва телефон

Обязанности работы отдела с проблемными долгами в сбербанке

Реструктуризация кредита позволит Вам:

Если в качестве обеспечения по кредиту оформлен залог объекта недвижимости:

- Свидетельство о праве собственности;

- Копия действующего страхового полиса и квитанции об уплате страхового взноса.

При необходимости Банк вправе запросить предоставление дополнительных документов.

Сбербанк телефон горячей линии по взысканию задолженности

Выясним, как действует отдел Сбербанка по работе с просроченной задолженностью, и узнаем о порядке возврата средств банку.

- 1 Проблемная задолженность в Сбербанке

- 2 Причины для начала работы с должниками

- 3 Как Сбербанк взыскивает долги по кредитам

Однако некоторые заемщики несерьезно относятся к своим финансовым обязательствам.

Взыскание долгов в суде с ИП

Индивидуальный предприниматель всегда рискует.

Он вкладывает средства в своё дело, платит страховые взносы, отчисления в налоговую и Пенсионный фонд, а также заключает договора для обеспечения своей деятельности. В случае задолженности предприниматель отвечает всем, что у него есть.

Зачастую это ведёт к разорению. Когда факт задолженности налицо, кредиторы или налоговые инспекторы поступают так же, как и в любом другом случае. Сначала следует предупреждение, на имя должника направляется претензия. Если эти действия ни к чему не привели, то производится взыскание долгов в суде.

Суд может признать ИП банкротом и аннулировать долги предпринимателя. В этом случае лучше поспешить с исковым заявлением. Ведь в дальнейшем задолженность с ИП взыскивается как с физического лица, что подразумевает арест имущества. Вырученные от продажи деньги сначала идут на возмещение долгов в пользу пострадавших от деятельности ИП, затем только на заработные платы работникам и по другим обязательствам.

Стоит ли этого бояться

Законодательной базы такая деятельность не имеет. Разногласия и трения между кредитором и заемщиком должны разрешаться в судебном порядке. Гражданин имеет полное право обратиться в полицию, если в ходе выезда представители банка пытаются проникнуть противозаконным путем на его частную собственность. Неправомерными являются и другие действия данной структуры, особенно предпринятые в грубой и жесткой форме.

Если группа выездного взыскания от Сбербанка пытается выйти на контакт с должником, он может игнорировать звонки и не открывать входную дверь. В крайнем случае, допустимо снимать на видео незаконные попытки давления со стороны представителей группы. Наличие таких доказательств вселит дополнительную уверенность при обращении в правоохранительные органы.

Придется ли выплачивать долг

Долг выплачивать все же придется. Незаконность воздействия не означает отсутствие обязательств со стороны заемщика. После отзыва выездной группы взыскания банк может обратиться в суд, потребовав возврата суммы задолженности и выплаты процентов и пени за просрочку.

Эти претензии вполне законны и с большой долей вероятности будут удовлетворены судом. При дальнейшем неисполнении уже судебного решения дело передадут службе судебных приставов, действующей в рамках закона.

Основные этапы работы досудебного взыскания задолженности:

- Предварительное информирование Клиента о наступлении сроков погашения задолженности.

- Уведомление должников о невыполненном своевременно обязательстве (sms-информирование, доставка голосовых сообщений, рассылка электронных писем).

- Проведение телефонных переговоров, консультирование должников.

- Подготовка и направление в адрес должника письменных уведомлений о возврате долга:

- Контроль поступления оплаты.

- Проведение встреч и переговоров с должником по месту нахождения последнего.

Следующий этап взыскания задолженности – это выставление претензии кредитором должнику. Претензия является началом как досудебного, так и судебного этапа взыскания задолженности, поскольку, согласно законодательству Украины, при предъявлении иска к исковому заявлению необходимо приложить документ, подтверждающий намерения сторон в досудебном порядке урегулировать спор.

Если методы взыскания кредитной задолженности, в которые входят переговоры и другие досудебные процедуры, не срабатывают, и должник по-прежнему уклоняется от обязательств, Банк переходит к следующему этапу гражданско-правовых отношений – принудительному взысканию задолженности. Это, в свою очередь, подразумевает дополнительные материальные расходы для должника, а также увеличение временных рамок по урегулированию задолженности.

Профессиональная помощь в возврате долгов

«Центр эффективного взыскания» – коллекторское агентство, которое работает в Москве. Мы помогаем вернуть долги физическим и юридическим лицам, сотрудничаем с индивидуальными предпринимателями и крупными финансовыми организациями. Работаем в рамках закона, заботимся о репутации клиентов: большинство споров улаживаем без обращения в суд, но если без вмешательства судьи не обойтись, оказываем юридическую поддержку. В нашем штате есть опытные юристы, которые подготовят документы, составят исковое заявление и добьются выплаты полной суммы, включая судебные издержки.

Если должник исчез, и ваши сотрудники не могут выйти на контакт с ним, мы разыщем заемщика. Хотя наш офис находится в Москве, при необходимости мы выезжаем в регионы, поэтому переезд должника не станет препятствием. Для каждого случая мы разрабатываем индивидуальную стратегию, предлагаем взаимовыгодное решение. Наши специалисты – опытные переговорщики, которые смогут убедить неплательщика погасить долг.

Мы работаем на основании договора: в нем указаны все нюансы коллекторской деятельности, включая порядок отчетности и оплату. Агентство предоставляет выгодные расценки: они составляют процент от суммы долга, который вы оплачиваете только после того, как получите средства. Звоните, и наши специалисты проконсультируют вас!

К каким законам следует апеллировать, если коллекторская контора не оставляет Вас в покое.

Так же Вам стоит напомнить о существовании статьи 179(Принуждение к совершению сделки). Опять же существует статья 183(Незаконное получение и разглашение сведений, имеющих коммерческую, налоговую или банковскую тайну). Она применима в случае звонков, вашим родственникам, знакомым или на работу.

Еще есть статья 330(Самоуправство). Подходит когда Вам пытаются угрожать, оскорблять или названивают по ночам.

Вообще при общении с таким контингентом, всячески старайтесь подчеркивать свое знание законов. Сразу же предупреждайте, что не будет ни какого общения пока Вы не получите нотариально заверенных документов.

К таким документам можно отнести:

- Документ подтверждающий право коллекторского агентства, о взыскании долга именно с Вас.

- Копия кредитного договора.

- Копия выписки детализации счета. Что бы проверить правильно ли начислены проценты по задолженности.

Пока нет этих документов у Вас на руках Вы согласно статьи 385 часть1 ГК РФ в праве не выполнять их требования.

Так же есть один очень хороший ресурс. Он посвящен, должникам и оптимизации долга. Там очень много статей и видео уроков по этой теме.

Еще один совет:

Видео в тему: Как разговаривать с коллекторами

Интересные статьи: Откуда в людях столько жестокостиКак изменить свою жизнь и начать достойно зарабатыватьУчительский труд-правда и вымысел

Методы работы

Существует три основных подхода в работе отдела досудебного взыскания:

- поиск компромисса;

- агрессивное взыскание;

- ликвидация долгов.

Обычно методы применяются в последовательности их перечисления выше, но в зависимости от типа должника и качества задолженности сотрудники отдела взыскания могут изменять порядок – например, сразу начинать с агрессивного взыскания долга.

Поиск компромисса

Поиск компромисса применяется при взыскании крупных долгов с контрагентов по сделкам, многие из которых являются постоянными партнерами компании, а с недавнего времени отделы досудебного взыскания банков стали искать компромисс и при работе с некачественными частными должниками по кредитным платежам. Данный подход основан на поиске взаимовыгодного решения проблемы задолженности и может включать следующие мероприятия:

- реструктуризацию долга;

- мировое соглашение;

- поиск вариантов зачета долгового обязательства.

Реструктуризация долгов предполагает изменение графика платежей и уменьшение размера ежемесячного платежа в целях облегчения нагрузки на должника. Процентная ставка при этом может уменьшаться. Реструктуризация применяется, когда должник настроен на погашение долга и дальнейшее сотрудничество с компанией-кредитором, но испытывает материальные затруднения.

Мировое соглашение предполагает полный отказ кредитора от претензий к должнику в обмен на выполнение последним ряда оговоренных условий – чаще всего основным условием является единовременное частичное погашение кредита. Например, компания может списать весь долг в обмен на внесение 25-50% от общей суммы задолженности немедленно. Такое соглашение заключается, когда положение дел в компании должника нестабильно и существует высокая вероятность перехода задолженности в разряд безнадежных и лучше взыскать по меньшей мере часть долга до полного разорения должника.

Аналогом мирового соглашения является прощение части долга в обмен на погашение оставшейся части. Условия оплаты процентов и штрафов при мировом соглашении или прощении долга определяются сторонами индивидуально, но в большинстве случаев неустойки не начисляются.

Если должник является действующей организацией, выполняющей определенные работы или оказывающей услуги, то отдел досудебного взыскания может поискать вариант покрытия долга нематериальным обязательством по следующей типовой схеме:

- Должник оказывает услуги или выполняет работы для стороннего заказчика, аффилированного с кредитором.

- Заказчик перечисляет средства кредитору или рассчитывается иным способом.

- Кредитор списывает задолженность должника.

Стоимость работ или услуг, предоставляемых должником, обычно выше стоимости его долга на 5-10%, которые считаются комиссионными отдела заказчика по взысканию задолженности.

Агрессивное взыскание

При агрессивном подходе к должнику применяется психологическое и юридическое давления – данный способ оправдан, когда сотрудники отдела взыскания знают о наличии у должника средств для погашения кредита, но не могут взыскать их через суд по причине формального отсутствия дохода и собственности у должника-физлица или нахождения в стадии банкротства должника-юрлица.

В первую очередь, осуществляется настойчивое требование выплатить всю сумму долга без реструктуризации. При отказе должника выплачивать долг отдел взыскания переходит к следующему этапу давления, который включает:

- сбор данных о должнике;

- выяснение обстоятельств возникновения задолженности;

- оказание давления на родственников;

- возбуждение административного или уголовного дела.

При обращении в банк заемщики (как физлица, так и организации) нередко искажают сведения о себе, чтобы улучшить свой кредитный рейтинг. Выявив данные факты, юристы отдела взыскания интерпретируют их таким образом, чтобы возникал состав преступления по ст. 159.1 УК РФ (мошенничество в сфере кредитования), после чего составляют демонстративный вариант искового заявления в суд и направляют его должнику и его родственникам, а при взыскании долга с юрлица – учредителям (участникам) и аффилированным с ними лицам.

Должнику в качестве единственного способа избежать уголовного преследования указывается выплата всей суммы задолженности без уменьшения процентов и рассрочки. Эффективность данного метода существенно снизилась с появлением законодательного регулирования деятельности по взысканию, особенно в сфере разрешенного времени и частоты взаимодействия с должником лично и по телефону.

Способы направления претензии

Процедура мирного урегулирования проходит поэтапно. Сначала сторона, права которой нарушены, направляет письменную претензию контрагенту. При этом указывают сроки, в которые должен быть получен ответ. Затем контрагент рассматривает претензию.

Подача претензии выполняется несколькими способами. Это:

- Личное вручение адресату. В этом случае бумагу готовят в двух экземплярах. Один экземпляр остается у отправителя, второй — попадает к адресату. На экземпляре отправителя адресат должен поставить отметку о том, что документ получен. В отметке ставят входящий номер, ФИО и должность человека, получившего документ, дату принятия, подпись и печать компании. Если претензию получил ИП, допускается отсутствие печати. Если получатель отказывается принимать претензию, необходимо повторно отправить документ с привлечением свидетелей. При повторном отказе документ оставляют в организации. На нем делают отметку о том, что адресат отказался принять бумагу. Желательно указать ФИО и должность лица и ФИО свидетелей. Также свидетели должны расписаться на документе.

- Почтовое отправление. Адресату направляют заказное письмо с уведомлением и описью вложения, которую составляют в двух экземплярах. Один вкладывают в письмо, второй остается у отправителя. Отследить доставку письма можно на сайте Почты России. Сведения с сайта в дальнейшем могут использоваться в суде. Сохраните квитанции и чеки, которые получили при отправке документации.

- Курьерская служба. Для отправки бумаги необходимо знать должность и ФИО получателя.

При направлении претензии также прикладывают копии бумаг, которые подтверждают обоснованность требований. Это могут быть накладные, акты с неустойками, пеней, медицинские справки или банковские выписки. Это зависит от сути предъявления претензии.

Возможно два исхода направления претензии. В первом случае контрагент может выслать отказ. Во втором случае проводится согласование дальнейших действий. Рассмотрим ситуации, при которых на составленный и предъявленный документ приходит отказ. Что делать в этом случае?

Департамент взыскания задолженности

Добрый день. 20.01.2012 года я обратилась с заявлением о расторжении договора на услуги кабельного телевидения в ЗАОКомстар-Регионы, которое является правопрееемником ныне несуществующего ЗАО Коминтел (сторона Исполнитель данного договора) и оплатила имеющуюся на тот момент задолженность (копии заявления у меня на руках нет). Причиной являлось заключение договора на услуги цифрового телевидения с другим оператором связи. Все кабеля были демонтированы и установлены другие стекловолоконные сети. 02.09.2012 г. я получила по почте уведомление о задолженности перед ЗАО Комстар-Регионы за период февраль-август 2012 г. в сумме 1810 руб. Я обратилась в абонентский пункт данной организации, где мне ответили, что мой договор до сих пор не расторгнут по неизвестной причине, а заявление от 20.01.2012 г. отсутствует. Было предложено написать новое заявление о расторжении договора и просьбой о перерасчете за истекший период, приложив копию договора с тем оператором ТВ, которым я пользуюсь с 19.01.2012 по настоящее время. На данное заявление от ЗАО Комстар — Регионы поступил отказ и предложение обращаться в суд. Есть ли вероятность благоприятного исхода дела и в какой суд мне нужно обратиться?

Основная масса сотрудников — это девушки

Закон №230-ФЗ — наше всё. Перед приемом на работу обязателен к изучению. Мы стараемся следовать букве этого закона. Но люди разные. У кого-то психика не выдерживает, срываются на клиентах. Кто-то наоборот жестит изначально.

Контроль качества обслуживания работает через раз. И нацелен, в основном, не на комфорт клиента, а на урезание нашей премии. На моей памяти, никого не увольняли за то, что нагрубили клиенту.

Кстати, коллеги друг с другом почти не общаются. Ни на работе, ни после. Думаю, наша работа и не подразумевает командный дух. Команды нет как таковой. Ты целый день наедине с гарнитурой и компьютером. Да и не тянет с ними общаться, если честно.

Текучка огромная. Отдел небольшой, 20 человек, но пара сотрудников в месяц меняется точно. Если у тебя стальные нервы, может, задержишься на полгода-год. Обычно пару месяцев поработаешь и уходишь. Я вот 4 месяца работаю, но думаю уходить. Ничего особо не держит.

Как действовать должникам

Если вы задолжали банку или другой кредитной организации, не надейтесь, что со временем про вас забудут. Чем дольше вы уклоняетесь от выплат, тем больше сумма долга. Сначала банк попытается вступить с вами в переговоры, потом либо подаст в суд, либо продаст долг коллекторам. Должнику выгоднее всего урегулировать конфликт на этапе переговоров по одной простой причине: если коллекторы или сама кредитная организация обратятся в суд, с заемщика взыщут полную сумму, включая неустойку и судебные издержки. Но если вы пойдете на мировую уже на этапе переговоров, то можете добиться аннуляции пени или других лояльных условий.

Если просрочка выплат по кредиту не превышает календарного месяца, банк напоминает о себе мягко: письмами и SMS-сообщениями. Но чем дольше вы уклоняетесь от выплат, тем более жестко звучат требования кредитора. Многие банки, чтобы не обременять себя лишней работой, продают долги коллекторам уже спустя 3 месяца. Коллекторы действует более настойчиво: они разыщут вас, даже если вы переехали в другой регион. И хотя угрожать коллекторы не будут, малоприятные переговоры вам обеспечены. Если и коллекторам не удастся уговорить вас вернуть долг, дело передадут в суд, и тогда не получится договориться об оплате без штрафов и пени, к тому же придется оплатить судебные издержки.

Процедура взыскания долгов службой безопасности банка

Может также именоваться отделом взыскания или иметь близкое по значению название. По факту, все сотрудники данного специализированного отдела являются так называемыми «людьми в костюмах». Это юристы либо бывшие сотрудники правоохранительных органов. Говоря иначе – коллекторы, работающие исключительно на банк и с соблюдением всех законов в условиях правового поля РФ:

- не применяют насилие;

- не оказывают на клиента неправомерное давление;

- не используют угрозы любого характера;

- не устраивают диверсии (поджоги, порчу имущества и т. д.) с целью вернуть долги.

Тем не менее, звонки к должнику начнут поступать значительно чаще, а сами разговоры станут гораздо жёстче. Применяются любые законные способы убеждения клиента в срочной необходимости погасить возникшую задолженность, чтобы избежать дополнительных штрафных санкций.

Также на данном этапе взыскания должника приглашают в банк на различные беседы, чтобы урегулировать процесс задолженностей в добровольном порядке. Более того, проникнувшись сложной жизненной ситуацией клиента, сотрудники банка могут предложить ему процедуру реструктуризации. Делается это, чтобы снизить давление на кошелёк должника и помочь ему вернуться к систематическим кредитным выплатам на более выгодных условиях.

Более того, представители банка могут осуществить визит по месту прописки (либо проживания) клиента. Делается это с целью проведения бесед, предоставления информации о задолженностях и обсуждения возможных способов решения возникшей ситуации.

Если вышеуказанные действия не возымели должного эффекта на должника, кредитная организация предпримет гораздо более серьёзные меры по взысканию задолженностей.

Регламенты деятельности

Не так давно деятельность коллекторов в РФ не регулировалась законодательством, именно по этой причине случалась масса нарушений прав и свобод граждан, со стороны долговых организаций.

Но, как правило, обычно для этих целей применяют положения:

- №230-ФЗ О деятельности коллекторских агентств;

- №118-ФЗ «О судебных приставах»;

- №229-ФЗ «Об исполнительном производстве».

По Конституции РФ жилье граждан РФ является неприкосновенным, за исключением случаев, которые предусмотрены работающими законами. К примеру, судебные приставы, наделенные полномочиями, имеют право посещать дом заемщика даже в случае отсутствия в нем должника.

Согласно ст. 2 закона «О судебных приставах» судебные приставы в своей деятельности руководствуются Конституцией РФ, вышеназванными законами, а также иными федеральными законами

Сотрудники отдела по взысканию долгов и коллекторских агентств ограничены законодательством в своих действиях:

- совершать звонки или наносить визиты гражданам, а так же нарушать покой должника с 22:00 до 08:00;

- проникать в жилье должника против воли владельца;

- производить угрозы в сторону должника либо его окружения (обычно коллекторы игнорируют эти запреты, угрожая завуалированным способом);

- взыскивать ценное имущество должника для погашения долга (эти полномочия принадлежат ФССП, но не коллекторам);

- распространять информацию о должнике иным лицам (сведения о должнике относят к конфиденциальным);

- повышать сумму долга пенями и штрафами, которые не предусмотрены соглашением;

- применять какое-либо физическое воздействие к должнику.

Когда заемщик не исполняет взятые на себя обязательства, это приравнивается к нарушению норм соглашения и подразумевает обращение в судебное учреждение от пострадавшей стороны.

Юридическая практика специалистов по взысканию долгов показывает, что 90% подобных исков оканчиваются в пользу кредитора. Итогом этого становится решение суда о взыскании денежных средств в пользу истца. По большому счету это последний шаг возврата, поскольку далее работу по взиманию средств осуществляет ФССП.

В их полномочия входит абсолютный контроль над результативностью исполнения судебного решения. Этот этап требует обеспечения всех условий для тесного взаимодействия с ФССП. С дебитором проводятся плановые работы для контроля над выплатой долга.

Приставы имеют права предпринимать такие меры:

- арест имущества движимого и недвижимого;

- блокировка счетов в банке;

- запрет на перемещение в стране и за ее пределами.

Предвидятся ли какие-либо изменения

Как только стал вопрос о превышении коллекторами своих полномочий, правительство начало разрабатывать пакет мер, направленных на ужесточение контроля рынка взыскания. С 10 мая 2020 г. банки обязаны уведомлять должников о продаже проблемного кредита коллекторам. А в сентябре 2020 г. Государственная дума приняла законопроект, обязывающий взыскателей долгов общаться только с должниками, не беспокоить их родственников, коллег, знакомых и соседей, если они не дали на это согласия.

Других изменений пока не ожидается. Контроль за деятельностью коллекторов стал жестче, а для потребителей рынок взыскания стал более понятным и безопасным.

Как избежать штрафных санкций и просрочек

Клиенты банка могут минимизировать риск дополнительных платежей и комиссий за просрочку исполнения долговых обязательств, если подключат услугу «Автоплатеж». Ее условия предполагают ежемесячное списывание денежного лимита в качестве источника погашения займа. Чтобы активировать услугу, необходимо прикрепить к кредитному счету зарплатную карту. Услуга «Автоплатеж» обойдется должнику в 29 руб. за каждую транзакцию.

Для самостоятельного внесения платежей можно воспользоваться терминалами Почта Банка или произвести расчеты с финансовым учреждением на официальном интернет-портале.

Какие бывают виды взыскания долгов

Безусловно, следует четко понимать – каждый кредитор имеет полное право вернуть свои средства, действуя в рамках закона. Со своей стороны, нарушитель может предложить собственное видение решения проблемы, обратившись с просьбой о переносе сроков в разумных пределах.

- Досудебное взыскание.

Это вариант мирного решения, без привлечения официальных лиц. Возможен в том случае, когда заимодатель сумел найти веские доводы и убедить неплательщика в необходимости оплатить задолженность добровольно. Например, посредством изменения первоначальных условий (реструктуризация).

- Судебное взыскание.

Один из наиболее эффективных методов, действует, когда имеется документальное подтверждение факта передачи денег. Это могут быть расписки, оформленный договор, при их отсутствии:

- соответствующая переписка в интернете;

- смс, как подтверждение;

- аудио-, видеозапись.

По итогам разбирательства, подготавливают исполнительный лист либо приказ по принудительному взысканию, с возможностью для должника выразить свой протест.

- Внесудебное взыскание.

За кредитором сохраняется право переуступки долгов третьему лицу, тем компаниям, которые занимаются на профессиональном уровне возвратом. Их услуги платные – порядка 50% от общей суммы.

Инструменты взыскания задолженности

Разработано множество способов оказывать воздействие на проштрафившихся клиентов. Основная задача – информировать заемщика о наличии за ним просроченных выплат, мотивируя на положительное решение проблемы.

- СМС-информирование.

Содержание подобных посланий могут меняться от достаточно сдержанных просьб до угрожающего плана

Для должника важно сохранять их все, чтобы использовать в дальнейшем, если дело дойдет до суда

- Звонки на телефон.

Это самое первое, с чего начинается общение с банком при первых признаках задержки выплат. Причем, если первое общение происходит вежливо и корректно, то последующие, при невыполнении обязательств, становятся все более настойчивыми и жесткими.

- Письма.

Текст подобных посланий также варьируется в зависимости от ситуации, начиная от нейтральных и заканчивая угрожающими, с обещанием применять различные санкции. Их также следует сохранять.

- Выезд сотрудника на дом или работу должника.

По прошествии месяца или двух, когда прежние методы не дают положительного результата, представители кредитора могут навестить должника на дому, прийти на работу.

При этом категорически запрещены угрозы, тем более физическое воздействие.