Овердрафт простыми словами

Содержание:

- Ответы на вопросы

- Кому поможет овердрафт

- Овердрафт по карте зарплатным клиентам

- Банки с выгодным овердрафтом

- Отличия овердрафта от других кредитных продуктов

- Как подключить овердрафт к зарплатной карте

- Условия овердрафта

- Как получить овердрафт по картам Тинькофф, Сбербанк, ВТБ, Альфа Банк, ПромСвязьБанк

- Банки предоставляющие карты с овердрафтом

Ответы на вопросы

Возможно ли досрочно погасить овердрафт? Нет ли штрафных санкций за досрочное погашение?

Да, можно досрочно погасить овердрафт без штрафных санкций. При досрочном погашении овердрафта необходимо убедиться, что на вашем счете достаточно средств для погашения овердрафта и выполнения прочих обязательств перед банком (комиссия за обслуживание и пр.).

По какому виду деятельности нельзя оформить овердрафт?

- Производство и торговля оружием и наркотическими веществами;

- Игорный и шоу бизнес;

- Научно-исследовательская деятельность, если это единственный/основной вид деятельности;

- Строительная деятельность в качестве застройщика и/или генерального подрядчика;

- Рыболовство;

- Лесозаготовка и лесопереработка;

- Спортивный менеджмент;

- Финансовая, страховая, инвестиционная деятельность(банки, ломбарды, кредитные кооперативы, брокеры);

- Производство и торговля ювелирными изделиями.

В какой валюте предоставляется овердрафт?

Только в рублях.

Через какое время после основания юридического лица можно получить овердрафт?

Не менее, чем через 6 месяцев.

Какая разница между кредитом и овердрафтом

Когда вы берете кредит, банк перечисляет на ваш расчетный счет всю сумму. Вы должны ее вернуть за определённое время. При овердрафте никакая сумма на ваш счет не зачисляется. Для вас просто устанавливается лимит: какую максимальную сумму вы сможете взять в долг, если потребуется. Когда и сколько использовать – вам решать.

О чем бы вы предупредили своего друга, если бы он захотел использовать овердрафт?

Пользоваться овердрафтом стоит лишь если вы уверены, что в ближайшее время сможете восполнить лимит. Для ситуации, когда нужно перехватить денег на пару дней перед поступлением платежа по контакту от надежного партнера – это идеальное решение.

Как получить овердрафт на миллион рублей?

1 000 000 р. — максимальный лимит овердрафта. Он устанавливается при соблюдении ряда условий, зависит от кредитной истории и оборота компании. Перерасчет лимита производится ежемесячно.

Как погасить долг по овердрафту?

Легко погашать – не нужно делать переводы на какой-то дополнительный счет. Погашение лимита происходит в конце дня автоматически, в случае наличия собственных средств клиента на счете.

Как я могу оформить овердрафт?

Если у вас в мобильном приложении или интернет-банке появилось соответствующее предложение – значит вы можете подать заявку на овердрафт и при ее одобрении начать пользоваться лимитом.

Кому поможет овердрафт

Для банка овердрафт — такой же риск, как и кредит, поэтому его получают не все. И для предпринимателей тоже риск, потому что овердрафт нужно вовремя выплачивать и следить за процентами. Но если все делать правильно, овердрафт выручает. Перечислим стандартные ситуации, когда имеет смысл воспользоваться овердрафтом.

Работаете с клиентами по постоплате.

Андрей поставляет продукты в кафе и рестораны. Клиенты работают с отсрочкой: Андрей привозит продукты, а деньги получает в конце месяца. В свою очередь, со своими поставщиками Андрей должен рассчитаться в середине месяца, а деньги от клиентов поступят только через неделю. Закрыть этот недельный разрыв можно за счет овердрафта.

При сезонном спаде продаж.

Летом в компании Игоря сезонный всплеск и на протяжении трех месяцев продажи вырастают до 2 млн рублей Игорь радуется росту прибыли и решает потратить больше обычного. Лето закончилось, и продажи упали. Выручка — снова 1 млн, но расходы выросли, а оплату подрядчикам никто не отменял. Игорь может взять кредит (что по срокам довольно долго) или воспользоваться овердрафтом.

Возникли непредвиденные расходы.

Магазин затопило и в помещении нужно срочно делать косметический ремонт. Борис не готов к неожиданному ремонту: на расчетном счете нет запасных денег, вся прибыль уйдет на регулярные выплаты. Он может подождать две недели, и если будет прибыль — сделать ремонт. Но тогда будет спад продаж, уйдут клиенты. А может просто взять овердрафт.

Не хватает на закупку товара.

Магазину цветов необходимо сделать большую закупку товара к 8 марта, а денег на расчетном счете не накопилось. Уменьшаем закупку и теряем прибыль — или пользуемся овердрафтом и потом просто возвращаем то, что взяли в долг у банка.

Вывели слишком много дивидендов из бизнеса.

Петр вывел деньги из бизнеса и купил машину — но не учел, что на горизонте несколько крупных выплат поставщикам. Пришло время рассчитываться, а денег нет. Петр может выставить Мерседес на продажу — а может воспользоваться овердрафтом.

Не нужно бояться ни кредитов, ни овердрафтов.

Нет ничего страшного в том, чтобы взять в долг — главное отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Ведь все беды от займов (что в бизнесе, что в реальной жизни) возникают именно из-за этого. Пока одни проклинают банки из-за своей же нерасчетливости, другие используют займы как инструмент для роста.

Ситуацию с бизнесом в США в конце 1920 года американский бизнесмен Генри Форд характеризовал как «застой в делах». Львиная доля американских автомобильных фабрик закрылась, изрядная их часть с потрохами ушла за долги в собственность банков. О финансовых трудностях каждого промышленного гиганта как минимум ходили слухи. Не слава богу шли дела и у Форда.

Овердрафт по карте зарплатным клиентам

Услуга доступна только для держателей дебетовых карт. То есть возможность уйти в минус подключается к карточному счету. Например, если на карточке в данный момент находится 500 рублей, а сумма операции составляет 600, то после ее выполнения баланс окажется на отметке минус 100 рублей. И в минус можно уходить дальше до максимально возможного предела, установленного банком.

Рассматривая, что значит овердрафт по карте, можно начать с того, что он стандартно дается только зарплатным клиентам. Опция возможна к подключению только в том случае, если банк уверен в стабильности поступления средств на карточку.

Основные условия подключения:

- клиент является зарплатным. Могут быть некоторые ограничения, например, через карту уже было проведено зачисление 3-6 зарплат;

- хорошая кредитная история держателя карточки;

- активное пользование картой, поддерживание по ней оптимального оборота. Если зарплата небольшая, опцию могут и не предоставить.

Зарплатные клиенты идеально подходят для подключения овердрафта, поэтому банки часто активно предлагают им эту услугу. Это вполне логично: даже если счет уйдет в минус, в следующий период точно произойдет начисление зарплаты, и баланс опять окажется в плюсе.

Банки с выгодным овердрафтом

Для наглядности сравнение базовых условий овердрафта в разных банках приведём в таблице:

| Банк | % ставка, годовых | Лимит | Срок |

| Сбербанк (Открыть счет) |

От 12,7% | До 17 000 000 р. | До 12 мес. |

| ВТБ 24 | От 12,9% | От 850 000 р. | 12 или 24 мес. |

| Банк Открытие | Индивидуально | Не более 50% от выручки на р/с | До 12 мес. |

| Промсвязьбанк (Открыть счет) |

От 13% | До 60 000 000 р., но не более 50% от поступлений на р/с | До 5 лет |

| Банк Авангард | От 9% | От 5% до 60% от оборота по р/с | Транш до 65 дней |

| Бинбанк | От 14,99% | От 600 000 р. | До 12 мес. |

| Райффайзенбанк | От 36,5% (0,1% в день) | Не более 35% от среднемес. расходов и не более 50% мин. расходов по р/с | До 12 мес. |

| Тинькофф (Открыть счет) |

От 24,9% | Индивидуально | Индивидуально |

| Модульбанк (Открыть счет) |

19-21% | До 500 000 р. | 12 мес. |

Овердрафт для юридических лиц в Сбербанке

Некоторые банки предлагают несколько программ овердрафтного кредитования. Продукты Сбербанка представлены в таблице:

| Условия | Экспресс-Овердрафт | Бизнес-Овердрафт |

| Процентная ставка, годовых | 15,5% | От 12,73% |

| Лимит, руб. | До 2 500 000 | До 17 000 000 |

| Срок договора | До 12 месяцев | До 12 месяцев |

| Срок транша | 60 дней | 30 — 90 дней |

| Комиссия за открытие | 1,2% от установленного лимита, не менее 7 900 руб. и не более 11 900 руб. | 1,2% от установленного лимита, не менее 8 500 руб. и не более 60 000 руб. |

| Минимальные суммы предоставления | 50 000 руб. | 100 000 руб. — для предприятий сельскохозяйственной отрасли и 300 000 руб. — для остальных организаций |

| Обеспечение | Для ООО: поручительство собственника бизнеса, ИП свободно от поручительства | Поручительство физ. лиц (владельцев компании) и юр. лиц, непосредственно связанных с клиентом-заёмщиком |

| Залог | Не требуется | Не требуется |

| Годовая выручка ИП и малых предприятий, максимум | 60 000 000 руб. | 400 000 000 руб. |

Лимит, при этом, определяется следующим образом:

- Для Экспресс-Овердрафта — не более половины среднемесячных оборотов по р/с за последние полгода. Максимум, 2,5 млн руб., если заёмщик имеет хорошую кредитную историю, и, максимум, 1,25 млн руб., если у клиента средняя кредитная история или она отсутствует вовсе.

- Для Бизнес-Овердрафта — решение принимается индивидуально для каждого клиента. Учитывая большую сумму возможного лимита, для его одобрения нужна положительная кредитная история и активная хозяйственная деятельность компании.

Как видите, в данном случае банк обращает внимание на кредитную историю потенциального заёмщика, в то время как для подключения овердрафта в Модульбанке — важно иметь лишь стабильные обороты по счёту. Но зато процентные ставки Сбербанка по овердрафту для юр. лиц — одни из самых низких на рынке кредитования

лиц — одни из самых низких на рынке кредитования.

Отличия овердрафта от других кредитных продуктов

Овердрафт предоставляется на непродолжительный срок. Годовой процент по этой услуге выше, чем по необеспеченным кредитным программам банка. Это объясняется простотой получения и отсутствием анализа платежеспособности клиента.

Помимо срока, на который предоставляется овердрафт, можно выделить еще 4 ярких различия:

- Величина.

- Характер погашения.

- Плата за пользование заемными средствами.

- Скорость получения заемных средств.

Величина

Кредиты могут предоставляться в суммах, которые в несколько раз превышают величину среднего заработка заемщика. Что касается овердрафта, то его размер редко выше объема среднемесячного поступления на карточный счет.

Характер погашения

По условиям овердрафт списывается единовременным платежом. Если на момент возврата долга денег на карте недостаточно, то банк инициирует еще одно списание на недостающую сумму. Кредиты погашаются равными или дифференцированными платежами с периодичностью 1 раз в месяц. По некоторым кредитным программам возможно предоставление отсрочки (кредитных каникул).

Плата за пользование заемными средствами

Процент по овердрафту всегда выше, чем по кредитным продуктам. Однако, за счет того, что он предоставляется на непродолжительный срок, плата не воспринимается как высокая.

Скорость получения заемных средств

Для оформления кредита требуется предоставление документов в кредитное учреждение. Срок рассмотрения заявки составляет от 15 минут до нескольких суток в зависимости от банка и кредитной программы. Овердрафт предоставляется моментально, посещение кредитной организации не требуется.

Плата за овердрафт, как и кредита, включает 3 элемента:

- проценты;

- комиссии;

- штрафы.

Для расчета применяется формула сложных процентов. Что касается комиссий, то в большинстве случаев они незаконны. Некоторые недобропорядочные кредитные организации, пользуясь низкой финансовой грамотностью населения, в комиссии включают плату за открытие овердрафта по карте.

Отдельно следует остановиться на штрафах. Они взимаются за нарушение условий предоставления краткосрочного кредитования. Избежать их можно в случае обеспечения постоянного финансового потока по карте.

Как подключить овердрафт к зарплатной карте

Как оформить овердрафт владельцу зарплатной карточки? Чтобы подключить кредитную опцию к персональной зарплатной карте, клиент Сбербанка должен лично обратиться непосредственно в то отделение финансового учреждения, в котором пользователю эта карточка была выдана.

Сбербанк по действующему регламенту принимает данную заявку, рассматривает её в установленном порядке, оценивает платежеспособность заявителя как заемщика, принимает решение о лимите кредитования, который может быть предоставлен этому клиенту посредством овердрафта.

Иногда возникает вопрос: как взять больший лимит кредитования? Если держатель зарплатной карты считает целесообразным увеличить лимит заимствования, установленный кредитором, то ему следует сообщить об этом банку. Также нужно будет предъявить официальные доказательства своей платежеспособности (например, дополнительные документы, которые подтверждают наличие у заемщика иных источников дохода).

Помимо установления лимита, в рамках которого пользователь зарплатной карты может располагать заемными средствами, банк назначает заявителю процентную ставку. Надо отметить, что ставки процента при таком способе кредитования могут различаться для разных клиентов. Кроме того, участнику зарплатного проекта, намеревающемуся пользоваться кредитованием по своей карте, разъясняются следующие моменты:

- общий период, на который данная услуга подключается;

- сроки для пополнения карты денежными средствами;

- штрафные санкции, которые могут быть применены кредитором в случае допущения клиентом просрочек по платежам.

Возможность получить самые детальные разъяснения по всем вопросам, связанным с использованием овердрафта для зарплатной карты, делают очень удобной саму практику подключения этой опции посредством посещения клиентом отделения банка.

Для подключения овердрафта физическому лицу нужно обратиться в отделение банка

Можно ли подключить через Сбербанк онлайн

Очень много вопросов всегда задают обладатели зарплатных карт, эмитированных Сбербанком, по поводу подключения овердрафта через интернет – посредством Сбербанк онлайн. Сразу стоит отметить, что такая возможность у физических лиц изначально отсутствует. Гражданин, желающий оформить овердрафт по зарплатной карте и активировать данный сервис, должен лично явиться в отделение банковского учреждения и реализовать все необходимые в этом случае процедуры, как это описывалось выше. Следует уточнить, что функционал Сбербанка онлайн может использоваться обладателем зарплатной карты (физическим лицом) исключительно для дистанционного управления заемными средствами, которые были получены клиентом в порядке овердрафта.

Как сделать это максимально быстро и удобно? В форме онлайн-заявки следует указать название юридического лица, его ИНН, контакты и ФИО ответственного сотрудника, наименование населенного пункта и регион. Через некоторое время с указанным в заявке контактным лицом созвонится ответственный сотрудник Сбербанка, который согласует время личной встречи для обсуждения конкретных условий оформления овердрафта юридическому лицу.

Так или иначе, овердрафт для держателей зарплатных карт Сбербанка – физических лиц – предполагает массу неоспоримых преимуществ:

- нецелевой характер предоставляемого займа;

- наличие беспроцентного периода;

- возобновление кредита;

- отсутствие требований по обеспечению;

- сравнительно более низкий размер процента, чем по стандартным кредиткам.

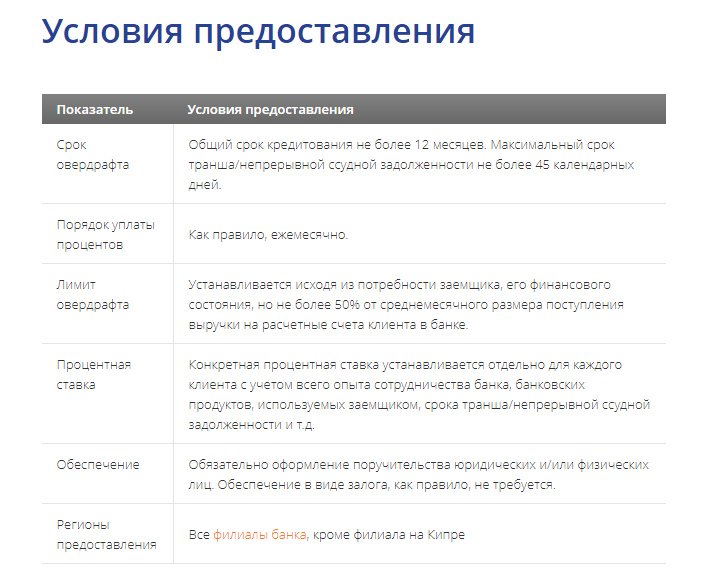

Условия овердрафта

Кредит в форме овердрафта предоставляется автоматически, когда у клиента недостаточно денежных средств для проведения той или иной расходной операции. Данная опция прописывается в договоре на обслуживание расчётного счёта.

Ещё одной отличительной особенностью подобного займа от других кредитных предложений для бизнеса является то, что средства, поступающие на расчётный счёт клиента-заёмщика, направляются, в первую очередь, на погашение задолженности.

Как правило, кредит предоставляется без залога. В некоторых случаях может потребоваться поручительство владельцев бизнеса или юридических лиц, связанных с заёмщиком.

Цели

Цели кредитования непосредственно связаны с хозяйственной деятельностью компании и охватывают разные её сферы:

- финансирование кассовых разрывов;

- закупка сырья, материалов и оборудования;

- выплата заработной платы сотрудникам предприятия;

- перечисление арендной платы;

- погашение обязательств перед бюджетом и внебюджетными фондами.

Однако, таким займом нельзя закрывать задолженности перед другими банками, приобретать ценные бумаги, гасить векселя и выкупать доли в уставных капиталах ООО.

На какую сумму рассчитывать

За основу для расчёта суммы, которую банк готов предложить клиенту, берётся величина ежемесячных оборотов по расчётному счёту организации. Чем активнее и стабильнее ваша деятельность, тем большую сумму предложат в качестве лимита при открытии счета.

Но, в любом случае, в большой минус по своему счёту уйти Вам не позволят. Как же определить лимит овердрафта? Ориентировочно, это половина среднемесячной выручки компании за последние полгода или 50% минимального месячного оборота фирмы по счёту за анализируемый период (3-6 месяцев) с учетом вычета обязательных платежей.

Но это является и плюсом: такую задолженность проще погасить и она несильно ударит по хозяйственной деятельности фирмы. Лимит может пересматриваться от месяца к месяцу, если обороты по счёту выросли или сократились, в большую или меньшую сторону, соответственно.

Комиссии

Ещё одно условие пользования овердрафтом — его платность. Причём заём может облагаться не только процентами, но и комиссиями:

- за открытие счёта;

- за обслуживание счёта;

- за информирование о состоянии задолженности по sms;

- за рассмотрение заявления и т. п.

Помимо этого, взимаются неустойки и штрафы за просрочку задолженности.

Как получить овердрафт по картам Тинькофф, Сбербанк, ВТБ, Альфа Банк, ПромСвязьБанк

Кратковременный кредит выдают многие банки России, для финучреждений этот вид кредитования выгоден. Сбербанк перевел все дебетовые карты в овердрафтные, и получить их может каждый при условии стабильной заработной платы и постоянной работы.

Разрешенный овердрафт в Сбербанке

Лимит в Сбербанке варьируется в пределах 1-30 тысяч руб., сумма зависит от платежеспособности клиента. Перевод карт Сбербанка в овердрафтные осуществляется при согласии клиента на момент подписания договора.

Если финансовый инструмент отсутствует, необходимо написать заявление и доказать свою платежеспособность. Подтверждается она справками о доходах, движениями средств по дебетовой карте или наличием депозита.

Что такое овердрафт по карте Тинькофф

Два года назад Тинькофф ввел подобный финансовый инструмент для дебетовых карточек Black. Для активации функции необходимо в личном кабинете или через мобильный банк зайти в «Предложения банка», перейти в раздел «Подробнее» и ознакомиться с условиями. Далее кликнуть «Подать заявку», банк рассматривает заявку 1-2 минуты.

Что такое овердрафт по карте Альфа Банка

Интересную карточку выпустил Альфа Банк, это – двусторонний разноцветный пластик. Стороны имеют разный пин-код, чип, магнитную ленту. Лимит по овердрафту Альфа Банка по зарплатной карте «Близнец» — 100 дней без комиссионных. Среди условий получения двухстороннего пластика — стаж от 3-х месяцев на одном месте и регистрация по месту нахождения отделения Альфа Банка.

Овердрафт от ПромСвязьБанка по зарплатной карте

Свои условия по краткосрочному кредитованию предлагает ПромСвязьБанк. Лимит зависит от платежеспособности клиента, не больше 50 % от заработной платы, поступающей на карточный счет или размера выручки. Такой же подход к процентной ставке. Банк рассматривает опыт сотрудничества кредитозаемщика с финучреждением. В качестве обеспечения возврата кредитных средств оформляется поручительство.

Овердрафт от ВТБ 24 по зарплатной карте

Функцию краткосрочного кредитования по умолчанию на заработную карточку ВТБ банк подключает редко. Услуга подключается при подписании договора или по личному заявлению клиента. Кредитозаемщик должен лично прийти в банк и подать заявку.

В ВТБ овердрафт зарплатная карта обслуживается бесплатно. От 750 до 3000 руб. в год будет обслуживание при условии подключения к основной карточке дополнительных. Эти условия предлагаются лицам, получающим заработную плату на карточный счет ВТБ 24. Для предпринимателей действуют несколько другие условия кредитной линии.

| Название банка | Подключение | Процентная ставка | Условия получения |

| Сбербанк | При составлении договора;

заявка на подключение услуги, оформленная онлайн или при личном посещении отделения |

18-20 %годовых для рулевых карточек, 16 % в евро и долларах, 36 % при превышении лимита | Участники зарплатного проекта, юридические лица |

| Тинькофф | При подписании договора, самостоятельно подключение в режиме онлайн | В среднем 20-25% годовых:

От 1 до 3 тыс. руб. – бесплатно; 3 – 10 тыс. руб. – 0,19% в день, 10 – 25 тыс. руб. – 0,16 % в день, от 25 тыс. – 0,24% в день. |

Владельцы зарплатных карточек |

| Альфа Банк | При личном посещении банка | 15-18 % годовых | Владельцы зарплатных и кредитных счетов |

| ПромСвязьБанк | При личном посещении отделения банка | 22 % годовых | Участники зарплатного проекта, предприниматели |

| ВТБ | При подписании договора, при подаче заявки лично в отделении банка | Участники зарплатного проекта, предприниматели |

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно — так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка — 18% годовых для рублевых счетов, 16% — для валютных. Срок предоставления — один год. Срок погашения — один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% — для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка — от 12,9% годовых, для частных лиц — от 20%. Срок предоставления — один год для физлиц, до 2 лет для юрлиц. Срок погашения — один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч — 0,19% в день, от 10 до 25 тысяч — 0,16% в день, от 25 и выше — 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка — от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц — от 20%. Срок предоставления — один год. Срок погашения — до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы — основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа — для физлица, для юрлица — деятельность от 1 года;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц — для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период — то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами — личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.