Распределение имущественного налогового вычета между обоими супругами

Содержание:

- Когда можно начать применять вычет

- Особенности

- Вычет по статусу собственности

- Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

- Как получить средства при наличии общей долевой собственности

- Можно ли сделать налоговый вычет при покупке квартиры в ипотеку?

- Как распределяется вычет между супругами при покупке жилья в общую долевую собственность

- Как заполнить бланк для налоговой?

- Основные принципы расчета налогового вычета

- Кто может получить возврат налога при покупке квартиры?

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Особенности

Соглашение между супругами о распределении вычета между ними требует соблюдения некоторых нюансов, которые затрагивают следующие аспекты:

- Идентификационный номер налогоплательщика. Это некая комбинация из двенадцати цифр, под которой в налоговой службе числится физическое лицо, имеющее официальный доход. Однако в результате определенных причин у жены, мужа или обоих лиц может не быть идентификационного номера. В таких случаях в соответствующей строке просто ставится прочерк, а заявление все также считается правомерным.

- Адрес проживания. От заявителей в документе требуется не тот адрес, по которому они проживают в данный момент времени, а зафиксированный у них в паспортах в качестве прописки.

- Координаты имущества, вычет с которого делится между физическими лицами, а также его сумма. Поскольку заявление подается в налоговую службу не отдельно, а вместе со всем необходимым пакетом документации, то некоторые данные, указанные в нем, должны полностью совпадать с определенными сведениями, представленными в налоговой декларации. Речь идет об адресе, по которому расположено имущество супругов, и о сумме вычета за него.

Как выяснить общий размер суммы

Перед тем как приступить к процедуре распределения денежной компенсации, нужно четко знать, какую сумму предстоит делить супругам. Чтобы вычислить размер вычета, достаточно всего лишь найти 13% от цены имущества. Таким образом, если муж с женой после свадьбы приобрели квартиру за 1,9 миллиона рублей, то они могут рассчитывать на компенсацию в размере 247 000 рублей.

Однако нужно не забывать учитывать при расчете дополнительные правила:

Максимальный лимит. Если была совершена дорогостоящая покупка, стоимость которой превышает 2 000 000 рублей, то уменьшить базу облагаемую налогами в таком случае можно максимум на два миллиона. То есть вернуть обратно 260 000 рублей.

Максимальный лимит до 2008 года

Если супруги приобрели жилье достаточно давно – до 2008 года, то при расчете суммы вычета необходимо брать во внимание предельную сумму, равную не двум миллионам, а одному миллиону рублей.

Правила распределения вычета между мужем и женой

В статью 220 Налогового кодекса, начиная с 2014 года не только внесены некоторые изменения, но и удален целый ряд ограничений. Поскольку в ней не содержится какой-либо информации, касающейся распределения денежной компенсации между супругами, которая начисляется при покупке совместного жилья или земельной территории, то в 2020 году как муж, так и жена могут претендовать на вычет в полном объеме. А заявление пишется только в тех случаях, когда по каким-то личным причинам один из супругов изъявляет желание отказаться от вычета и предоставить его в пользу другого.

Вычет по статусу собственности

При приобретении квартиры супруги по собственному желанию решают, каким именно образом оформить её. Гражданское законодательство допускает несколько вариантов оформления недвижимости.

К ним относятся:

- В долевую собственность супругов – при ней сумма льготы разделяется между супругами соразмерно их расходам.

- Совместная собственность супругов – когда квартира оформлена в таком порядке, сумма льготы разделяется в равной степени.

- Единоличная собственность – вариант, при котором квартира, а соответственно и льгота оформляется на одного из супругов.

- Собственная совместная, при участии детей – в таком варианте сумма льготы разделяется на жену, мужа и детей поровну. За детей вычет оформить могут родители по взаимному согласию на одного из них или на каждого в равной степени.

Если на гражданина сумма льготы определена в размере 2 миллионов рублей, то на супружескую пару она приходится в размере 4 миллионов. Супруги в большинстве случае предпочитают делить сумму возврата между собой, так как появляется возможность максимально выгодно реализовать данную льготу. Можно ли при этом получить двойной возврат?

Супруги могут получить двойной налоговый вычет с покупки квартиры. Так, когда оба супруга будут оформлять возврат в виде высвобождения части НДФЛ сразу, то семейный бюджет заметно пополниться. Даже когда получают возврат в конце года, всё равно денег будет в два раза больше, чем когда квартира и вычет оформлены на одного из них.

Может ли получить налоговый вычет один из супругов? Конечно, может, но теряется вся выгода от получения льготы при приобретении квартиры на обоих супругов.

Разумеется, чтобы получить максимальную выгоду от вычета необходимо, чтобы цена приобретаемого жилья была больше 4 миллионов. В таком случае каждый из супругов может получить право требовать возврат в максимальных пределах, ведь возвращается сразу вдвое большая сумма.

Многие супруги допускают ошибку, полагая, что льгота будет предоставляться исключительно на затраты, связанные с покупкой. По этой причине получает вычет меньше, чем полагается по закону. Чтобы этого не случилось, нужно знать, из чего складывается сумма вычета, в каком порядке лучше его оформить.

В этих целях необходимо учитывать следующие обстоятельства:

- Расходы собственных средств на покупку жилья, в том числе заёмные средства, а также проценты по ним. Расходы, связанные с ремонтом жилья.

- Предельные лимиты и остатки по вычетам каждого из супругов, если они ранее задействовали своё право на данную льготу.

- Оценка финансовой выгоды от получения средств постепенно или разом.

- Возможности получить выгоду посредством перевода вычета на следующую покупку или продажу жилья.

Стоит отметить, что ранее при оформлении льготы налоговый орган не запрашивал документы, удостоверяющие факт осуществления затрат. В таком случае раздел вычета осуществлялся соразмерно долям супругов.

Начиная с 2014 года, когда были внесены соответствующие изменения в налоговое законодательство, налоговые органы стали запрашивать указанные документы. При этом важны не доли в квартире, а фактически понесённые каждым из супругов расходы.

То есть, если даже квартира поделена в равных долях, но один из супругов внёс большую часть стоимости жилья, то он будет получать больше вычет

Разумеется, такое обстоятельство становиться важно, когда супружеская пара не может договориться между собой, спорит и находится на грани развода, а квартиру уже купили

В семьях, где всё мирно, обычно супруги между собой договариваются и разделяют сумму льготы поровну для максимальной выгоды.

При этом специалисты рекомендуют супругам в зависимости от обстоятельств распределять льготу в одном из следующих порядков:

- Если в паре работает один супруг, то лучше оформить весь возврат на него. Но это не означает, что второй супруг больше не сможет получить вычет. Если он официально трудоустроится, то и на него в последующем можно оформить вычет, предварительно указав, что остаток по стоимости квартиры сверх льгот первого супруга был внесён вторым.

- Если в паре оба человека работают, то при разделе льготы исходить нужно от размера заработной платы каждого из них. То есть у кого больше зарплата, тому и большая часть вычета. Так можно будет использовать льготу ещё выгоднее.

В любом случае необходимо учитывать выгоду от того, как быстро будет получена льгота и в каких объёмах за один платёж.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлены только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

— вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее — Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2019 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга. Они подали в налоговую инспекцию заявление о распределении вычета (100% — супруге и 0% — супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире. Они подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2019 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2019 году находилась в декретном отпуске (не платила налог на доходы), в 2020 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы). В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Как получить средства при наличии общей долевой собственности

Во время покупки недвижимости супруги определяют, как именно будет принадлежать им квартира или дом. Нередко для этого используется долевая собственность. Она предполагает, что у каждого из них имеется определенная доля в недвижимости.

Именно в соответствии с размером данных долей производится аналогичное распределение вычета

Важно! Доля зависит от количества средств, внесенных каждым супругом для покупки недвижимости, причем непременно должны иметься платежные документы, подтверждающие данный факт

При долевой собственности распределение возврата может производиться двумя разными способами:

Если имеются документы, подтверждающие расходы на покупку квартиры каждого супруга, то вычет делится в соответствии с информацией, которая содержится в этих бумагах. Например, семья из двух человек купила квартиру за 2,9 млн. руб., причем жена внесла только 800 тыс. руб., а муж 2,1 млн. руб. на эти цели. Максимальный вычет для каждого из них в такой ситуации определяется в таких же пропорциях.

Нередко отсутствуют документы, подтверждающие расходы граждан на приобретение жилья. В этом случае сами супруги определяют, в каких пропорциях будет получен ими вычет. Для этого непременно составляется специальное заявление, передающееся в инспекцию. В нем прописываются доли каждого человека

Такая возможность обусловлена тем, что неважно, сколько денег вложил каждый из супругов, так как они являются единой ячейкой общества, поэтому полноправно владеют недвижимостью, а также полученный вычет используется ими совместно для разных целей.

Как получить налоговый вычет, смотрите в этом видео:

Таким образом, если квартира покупалась в долевую собственность, то возврат может быть разделен между супругами двумя разными способами. Конкретный метод выбирается гражданами самостоятельно.

Определение размера вычета при совместной собственности

При покупке квартиры допускается оформить ее в общую совместную собственность. В этом случае отсутствуют четко выделенные доли у каждого из супругов, поэтому считается, что у каждого из них имеются равные права в отношении жилья.

Важно! При такой ситуации обычно используется разделение вычета поровну, но при желании супруги могут изменить такие пропорции. Обычно выплачивается вычет супругу, имеющему высокий доход, поэтому нередко вовсе составляется заявление, в котором один из граждан вовсе не получает какой-либо возврат, если он не является официально трудоустроенным

Для деления налогового вычета требуется составить соответствующее заявление, передаваемое в отделение ФНС. При этом учитываются особенности:

- изменить в будущем пропорции будет невозможно;

- даже если выбираются пропорции 100 к 0, все равно считается, что оба супруга воспользовались своим правом на вычет;

- не допускается получить каждым из супругов сумму, превышающую 260 тыс. руб.;

- получить возврат могут исключительно граждане, за которых перечисляется налог в инспекцию.

Таким образом, даже при наличии совместной собственности сами супруги решают, в каких долях будет распределяться вычет.

Что делать, если оформляется индивидуальная собственность

Нередко оформляется квартира на одного из супругов, который заносится в свидетельство о регистрации. В этом случае он выступает единоличным владельцем, поэтому полностью самостоятельно получает весь вычет.

Не привлекается к этому процессу второй супруг, поэтому не требуется составлять и передавать в ФНС заявление о распределении возврата.

Даже если квартира оформляется только на одного гражданина, все равно она считается совместно нажитым имуществом, поэтому второй супруг при разводе может претендовать на половину жилья, а также может получать вычет.

Если второй супруг желает получить вычет, то придется обоим гражданам составлять заявление о его распределении между ними. Для этого могут использоваться разные доли.

Можно ли сделать налоговый вычет при покупке квартиры в ипотеку?

Приобретя в собственность жилые квадраты на ипотечные средства, налогоплательщик законно может вернуть отчужденный налог НДФЛ, взимаемый с любых документально подтвержденных расходов. А по законодательству, данная сделка является теми же расходами, несмотря на то, что деньги были потрачены не свои (ст. 252 и 346.16 НК).

Исходя из положений НК РФ (пп.3 и 4 п.1 ст. 220), существует возможность получения вычета при покупке квартиры в ипотеку:

- от стоимости купленного объекта;

- по ипотечным процентам.

Чтобы вернуть налоговые отчисления по ипотечному займу на квартиру и процентам необходимо соблюдение следующих условий:

- заявитель должен быть налоговым резидентом РФ (207 статья НК);

- регулярный доход на официальном месте работы, с которого стабильно взимается 13% в пользу государства;

- покупается недвижимость в пределах РФ;

- взятый кредит – целевой (предназначенный для покупки недвижимости).

Как распределяется вычет между супругами при покупке жилья в общую долевую собственность

Если при покупке жилья супруги выбрали форму «общая долевая собственность», то доли определены заранее и указаны в Свидетельстве регистрации права собственности (выписке из ЕГРН с 15.07.2016 года). Несмотря на это, с 01.01.2014 года имущественный вычет супругов не привязан к доле собственности.

Супруги могут распределить налоговую льготу по своему усмотрению: либо произвольно, либо в зависимости от взноса каждого в оплату квартиры.

Чтобы получить имущественный вычет и определить доли каждого из супругов, необходимо обратиться в ИФНС по месту жительства.

В налоговый орган подается пакет документов, включая декларации 3-НДФЛ и платежные документы на приобретение квартиры. Если вы решили перераспределить расходы, дополнительно прикладывается заявление на распределение вычета.

Рассмотрим возможные варианты:

1. Каждый из супругов самостоятельно оплатил свою долю и имеет на руках подтверждающие документы. Это самый простой случай, когда льгота рассчитывается в полном соответствии с понесенными расходами. Для этого не нужно писать заявление о распределении.

Пример:

В 2021 году муж с женой купили квартиру за 3 млн рублей и оформили ее в общую долевую собственность. Каждый самостоятельно оплатил свою долю, что подтверждают платежные документы. Доли были распределены так: 990 тыс. заплатила жена (1/3) и 2,1 млн — муж (2/3).

Размер налогового вычета для жены составит 990 тыс. и она получит на счет 13% от этой суммы: 128,7 тысяч. Несмотря на то, что вклад мужа равнялся 2,1 млн, он получит налоговый вычет в размере 2 млн, так как это максимальная сумма, установленная законодательством. На счет мужа вернется 260 тыс. рублей излишне выплаченного НДФЛ.

2. Каждый из супругов самостоятельно оплатил свою долю и имеет на руках подтверждающие документы. Но супруги решили распределить фактические расходы в других пропорциях, так как согласно ст. 34 Семейного Кодекса РФ, имущество, нажитое в браке, считается общим.

Есть вопрос или нужно заполнить 3-НДФЛ — мы вам поможем!

Получить консультацию

Пример:

В 2021 году муж с женой купили квартиру в общую долевую собственность. Стоимость жилья 4 млн рублей. Каждый самостоятельно оплатил свою долю, что подтверждают платежные документы. Доли были распределены так: 25% заплатил муж, 75% — жена.

В этом случае выгоднее оформить налоговые вычеты не по платежам, а перераспределить расходы поровну. Тогда каждый из супругов получит по 2 млн, и на счета вернется по 260 тыс. рублей излишне уплаченного подоходного налога (520 тыс. в сумме).

3. За жилье заплатил один из супругов. Семейная пара может написать заявление в ИФНС и распределить доли по своему усмотрению. Как мы уже говорили выше, основанием являются новая редакция Налогового кодекса, ст. 34 Семейного Кодекса РФ, Письма ФНС РФ и Минфина.

Пример:

В 2021 году муж с женой купили квартиру в общую долевую собственность и распределили доли поровну. Стоимость квартиры 5 млн рублей, все платежные документы оформлены на мужа. Для того чтобы и муж, и жена получили максимальный вычет, в ИФНС следует предоставить пакет документов, включая платежные документы и заявление о распределении расходов.

В этой ситуации расходы можно разделить пополам. В любом случае, максимальный размер налогового вычета составит 2 млн на каждого, а значит, на счета поступит по 260 тыс. излишне уплаченного НДФЛ.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

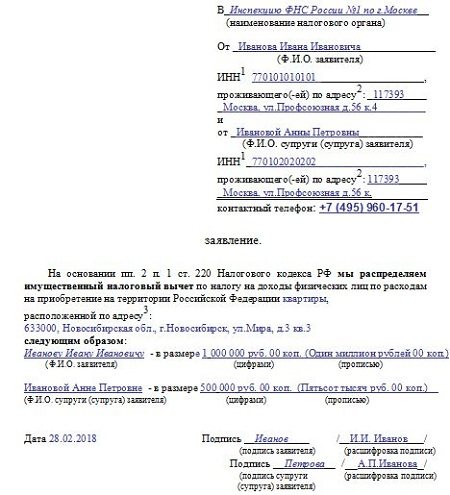

Как заполнить бланк для налоговой?

Рассмотрим особенности оформления заявления о распределении долей имущественного вычета на примере типовой формы.

Представлен бланк на одном листе.

Заполнить нужно следующие поля формы:

- В правом верхнем углу вписывается наименование отделения ФНС, куда сдаются документы на возврат подоходного налога;

- В родительном падеже пишется ФИО заявителей – супругов, которые желают распределить положенную налоговую льготу в соответствии со своими пожеланиями;

- ИНН каждого супруга, если он есть;

- Адрес проживания каждого заявителя, должен соответствовать паспортной прописки;

- Контактные данные, по которым налоговой специалист сможет связаться в случае возникновения вопросов по заявлению;

- В текст вписывается в свободное поле наименование купленного недвижимого объекта, в отношении которого планируется вернуть НДФЛ, также указывается адрес нахождения квартиры или иного жилого объекта;

- Доли имущественного вычета, которые будут использованы каждым из заявителей, для этого вписывается ФИО мужа и жены рядом проставляется желаемый размер льготы (сумма указывается цифрами и прописью);

- Подписи супругов;

- Дата написания.

При заполнении формы о разделении вычета нужно проверить, что данные по квартире, указанные в заявлении, в точности совпадают с аналогичной информацией, вписанной в декларацию 3-НДФЛ.

Проставляя дату в декларации, заявителя показывают, что желают по-своему перераспределить возможность получения вычета.

Образец заполнения

В 2021 году заявление об определении долей имущественного вычета и распределении их между двумя супругами следует подавать по квартире, купленной в 2021 году.

Заполненный образец письменного заявления прикладывается к прочей документации, необходимо для оформления возврата НДФЛ по покупке. В пакет входит заявление на вычет и возврат подоходного налога, 2-НДФЛ, декларация 3-НДФЛ, документы на квартиру, платежные бумаги и прочее.

Как выглядит бланк в заполненном виде:

Основные принципы расчета налогового вычета

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»304″ height=»283″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 304px) 100vw, 304px»>Чтобы понимать, как правильно высчитать налоговый вычет при покупке квартиры в ипотеку, стоит рассмотреть наглядный пример. Так, размер ипотечного займа составляет 2350000 руб. со сроком выплаты 10 лет. Ставка – 12,5%.

Для того, чтобы подсчитать величину основного вычета, надо знать размер кредита. В данном случае к рассмотрению берется только 2 000000 (это лимит по имущественному вычету, согласно пп. 1 п.3 ст. 220 НК РФ, налоговый вычет при покупке квартиры можно осуществить суммы не более двух миллионов), а не 2 350000. С оставшихся 350 тысяч вычет вернуть не удастся.

Формула: Вычет = Ставка х Размер ипотечного кредита

Подставляем свои данные: Вычет = 0,13 х 2000000 = 260000 руб.

Собственник недвижимости, приобретенной в ипотеку, по итогу получит 260 тыс. руб., при условии, что 13% от суммарной годовой зарплаты выше этого значения.

Подсчет вычета НДФЛ из оплаченных процентов по ипотеке ведется по аналогичному алгоритму: сумма переплаченных процентов перемножается на 13%. Но этот вычет будет возможность затребовать только после того, как заемщик полностью выплатит проценты по ипотеке.

Пример 1: В 2012 году неким гражданином была куплена жилплощадь за 1,7 млн. руб. Основной имущественный вычет составил 221 тыс. руб. (13% х 1700000 руб.). Размер уплаченных процентов – 130 тыс. руб. Значит к возврату полагается 351 тыс. руб. До 1.01.2014 г величина процентов привязывалась к основному вычету и выплачивалась в полном объеме.

Пример 2: Квартира была взята на ипотечные средства в 2015 году за 2,5 млн. руб. сроком на 7 лет. До 2018 года (когда была подана декларация в налоговую на вычет) было выплачено процентов – 750 000 руб. Согласно новой редакции Закона № 220 НК, основной и процентный вычет не суммируются. По первому предел – 2000000 руб., по второму – 3000000 руб. Отталкиваясь от реальных сумм высчитывается налоговый вычет в размере 13%. Здесь возврату подлежат следующие суммы: основная – 260 тыс. руб., по процентам – 97500 руб. (750000 х 13%). Всего гражданину полагается 357500 руб.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).