Россельхозбанк

Содержание:

- Ипотека на покупку частного дома с землей или только на земельный участок

- Выгода в страховке

- Страхование от несчастных случаев

- Список аккредитованных страховых компаний для ипотечного страхования от «Россельхозбанк»

- Перечень аккредитованных страховых компаний

- Можно ли взять кредит в Россельхозбанке без страховки?

- Нужно ли страховать ипотеку?

- Можно ли вернуть страховку в Россельхозбанке и в каких случаях?

- Аккредитованные страховые компании Россельхозбанка

- Подробнее про страхование жизни по ипотеке

- 5 дней, чтобы передумать

- Обращение в суд при отказе в возврате страховки

Ипотека на покупку частного дома с землей или только на земельный участок

Желающие могут отправить онлайн заявку на ипотеку в Россельхозбанк на приобретение земельного участка с жилой недвижимостью (частным домом, таунхаусом) или без него. Процентные ставки по этой программе ипотечного жилищного кредитования зависят от статуса заемщика и суммы займа. Если кредит оформляется на сумму до 3 миллионов рублей на человека с положительной кредитной историей или зарплатного клиента, то процентная ставка будет равна 9,60% годовых. При сумме больше – 9,30%. Если ипотечную ссуду в Россельхозбанке берет физическое лицо, не входящее в вышеуказанные группы, то процентная ставка будет составлять 10,7% при сумму займа менее 3.000.000 рублей, и 11,0% годовых, если сумма заимствования больше.

Выгода в страховке

Многие потенциальные заемщики даже не думают, что можно найти тариф с более низкой стоимостью. Связано это с тем, что кредитные менеджеры делают все возможное, чтобы приобрести полис в конкретной компании, быстро и без прихода в иное учреждение.

Как правило, навязываются программы коллективного страхования, трудоспособности. С заемщика требуется лишь полис и присоединение к предложению. В некоторых случаях используется обман и запугивание, что одобрения по текущей заявки е будет. Основной целью кредитора – выполнить план реализации.

Тариф по данной программе несколько выше, чем у аналогичных операторов. Заемщика обяжут оплатить в несколько раз больше реальной стоимости, когда он даже не подозревает, что вправе выбрать аккредитованного страховщика. Единственным способом не переплатить существенную сумму – самостоятельно прояснить ситуацию и застраховаться в ином месте.

Страхование от несчастных случаев

От несчастных случаев, в частности:

-

Травмы:

- Телесные повреждения в результате взрыва, ожог, обморожение, переохлаждение организма (за исключением простудного заболевания), утопление, поражение электрическим током, удар молнии, солнечный удар

- Ранение, перелом (за исключением патологического перелома, если договором страхования не предусмотрено иное), вывих сустава (за исключением привычного вывиха, если договором страхования не предусмотрено иное), травматическая потеря зубов, инородное тело глаза, разрыв мышцы, связки, сухожилия, повреждения внутренних органов, мягких тканей, сдавления

- Сотрясение мозга

- Ушиб мозга

- асфиксия, случайное попадание в дыхательные пути инородного тела;

- Телесные повреждения в результате нападения животных, в том числе змей, а также укусы насекомых, которые привели к возникновению анафилактического шока

-

Отравления:

- случайное острое отравление ядовитыми растениями; химическими веществами, за исключением пищевой токсикоинфекции (ботулизма, сальмонеллеза, дизентерии, шигеллеза, клебсиелеза, иерсиниоза и др.);

- случайное острое отравление лекарственными препаратами.

Наши специалисты разработали широкую линейку страховых продуктов, обеспечивающих страховую защиту от несчастных случаев и болезней. Стоимость полиса определяется индивидуально для каждого клиента в зависимости от набора рисков, страховых сумм, пола и возраста застрахованного.

Список аккредитованных страховых компаний для ипотечного страхования от «Россельхозбанк»

Для начала стоит понимать, что такое аккредитованная страховая компания. Она должна соответствовать требованиям банка, то есть, происходит взаимовыгодное сотрудничество.

Стоит отметить, что список аккредитованных страховых компаний «Россельхозбанка» может меняться ежегодно, поскольку аккредитация выдается всего на 1 год. Чтобы соответствовать требованиям РСХБ, СК должна:

- иметь лицензию на добровольное личное или имущественное страхование (за исключением страховки жизни);

- работать на страховом рынке не менее 3 лет;

- иметь опыт в сельскохозяйственном страховании;

- не быть банкротом, должна отсутствовать задолженность перед Пенсионным фондом или налоговой;

- в течение предыдущих двух лет не иметь проблем с контролирующими органами, например, отзыв лицензии или приостановление деятельности;

- обладать качественным страховым портфелем (доля автострахования не более 65%);

- своевременно предоставлять отчетность в банк;

- иметь долговую нагрузку не более 20%, а ликвидность активов не менее 70%.

Для РСХБ аккредитованная страховая компания должна быть надежной. Банк может разорвать соглашение досрочно в случае выявления нарушений, а именно:

- невыполнение обязательных требований;

- не предоставление результатов деятельности в положенный срок;

- разглашение конфиденциальной информации;

- нарушение прав клиентов;

- предоставление неправдивой информации.

Перед тем, как заключать страховой договор, стоит обязательно узнать список СК, работающих с банком, поскольку он может меняться.

В 2019 году перечень аккредитованных страховых компаний «Россельхозбанка» выглядит так:

- Альфа Страхование;

- ВСК;

- РЕСО;

- Страховая бизнес группа;

- Ингосстрах;

- Согласие;

- Росгосстрах;

- СОГАЗ;

- Энергогарант;

- РСХБ-Страхование.

Этот перечень актуальный с 20.09.2019 года

Клиентам стоит обратить внимание, что из списка исключена СК «ВТБ Страхование»

Перечень аккредитованных страховых компаний

Заключать договор можно только в фирмах, соответствующих требованиям банка. Предлагаемые компаниями условия страхования сходны. Однако имеются отличия в тарифных планах, содержании договоров.

«ВТБ Страхование»

Фирма страхует заемщиков от главного набора рисков, в т.ч. взрыва газа и отопительного оборудования, разрушения здания вследствие усадки грунта.

Минимальная годовая стоимость полиса — 0,1% суммы займа. «ВТБ Страхование» предлагает специальную программу «ПреИмущество для ипотеки», помогающую создать финансовый резерв на всю стоимость покупаемого жилья. При наступлении страхового случая компенсация выплачивается в течение месяца.

Специальная программа от ВТБ страхование.

Специальная программа от ВТБ страхование.

СОГАЗ

Под условия страхования попадают квартиры и жилые дома с черновой или чистовой отделкой. Страховка стоит 0,12% суммы ипотеки. Компенсация выплачивается через 5 дней после оформления соответствующего акта. Размер выплаты зависит от масштаба ущерба, однако он не может превышать страхового лимита.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

«Энергогарант»

Условия страхования стандартны. Стоимость полиса составляет 0,14% размера кредита. В список рисков входят террористический акт, падение пилотируемых летательных аппаратов или их частей, преступные действия посторонних лиц. Компенсация клиенту или банку выплачивается через 10 дней после оформления страхового акта.

«РСХБ-Страхование»

Компания предлагает услуги комплексного страхования стоимостью 0,114% от суммы займа. Размер компенсации равен стоимости ремонтных работ за вычетом организационных расходов страховщика. Выплата средств осуществляется в течение 10 дней после оформления страхового акта.

«Стерх»

Компания страхует основные конструктивные компоненты квартиры или дома. Порча окон, дверей, бытовой техники или внутренней отделки страховым риском не является. Расценки начинаются от 0,24% суммы займа. Компенсация выплачивается в течение 3 дней после подписания акта.

«АльфаСтрахование»

При оформлении полиса на ипотечную недвижимость заемщики оплачивают 0,1% от суммы займа. При небольшом размере ущерба компенсация выплачивается в отсутствие справки от государственных органов.

Если имущество повреждено частично, страховщик учитывает стоимость восстановительных работ. При полном уничтожении жилья размер выплаты соответствует страховому лимиту.

«АльфаСтрахование» 0,1% от суммы займа.

«АльфаСтрахование» 0,1% от суммы займа.

ВСК

Компания предлагает стандартные условия страхования недвижимости, жизни и здоровья заемщика. Тарифы начинаются от 0,1% суммы ипотеки.

«РЕСО-Гарантия»

Фирма страхует все покупаемые в кредит объекты: квартиры, загородные дома, апартаменты, земельные участки. Стоимость полиса на недвижимость составляет 0,21% от суммы ипотеки.

Возмещение убытков осуществляется в течение месяца после регистрации факта наступления страхового случая. При полном уничтожении имущества выплачивается полный страховой лимит.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«Ингосстрах»

Компания оказывает услуги по страхованию не только квартир и домов, но и объектов незавершенного строительства. Тарифы начинаются от 0,6% суммы кредита. Компенсация выплачивается в течение 15 дней. Размер выдаваемой клиенту суммы зависит от размера ущерба.

Сравнительная таблица

Стоит рассмотреть тарифы компаний, предлагающих самые выгодные условия страхования.

| Фирма | Страхование залоговой недвижимости | Страхование жизни и здоровья | Титульное страхование |

| АльфаСтрахование | 0,15 | 0,36 | 0,15 |

| РЕСО-Гарантия | 0,1 | 0,26 | 0,25 |

| ВСК | 0,43 | 0,55 | — |

| Ингосстрах | 0,14 | 0,23 | 0,2 |

| СОГАЗ | 0,1 | 0,17 | 0,08 |

| Росгосстрах | 0,17 | 0,28 | 0,15 |

Можно ли взять кредит в Россельхозбанке без страховки?

В Россельхозбанке присутствуют различные варианты кредитных продуктов, исходя из выбора заказчика. Как известно, денежные ссуды, которые предлагаются на уровнях пониженной процентной ставки, обладают дополнительным функционалом защиты в формате страховки. Когда клиент отказывается вам оплатить эту услугу, он может применять иного рода кредитные предложения. Однако условия их будут гораздо более жесткими, а проценты – намного больше.

Банки применяют подобные шаги, для того чтобы обезопасить свою организацию от возможного невозврата. Отказаться полностью от страховок по кредиту в Россельхозбанке вполне возможно. В банковской организации отсутствует возможность обязывать заемщиков к принудительной оплате страховых взносов. Клиенты имеют возможность самостоятельно выбирать те или иные тарифные планы. Однако есть одно исключение, о котором необходимо помнить. При вариантах ипотечного кредитования, необходимо обеспечивать себя полным страхованием имущества. Возврат страховки по кредиту в Россельхозбанке тоже возможен.

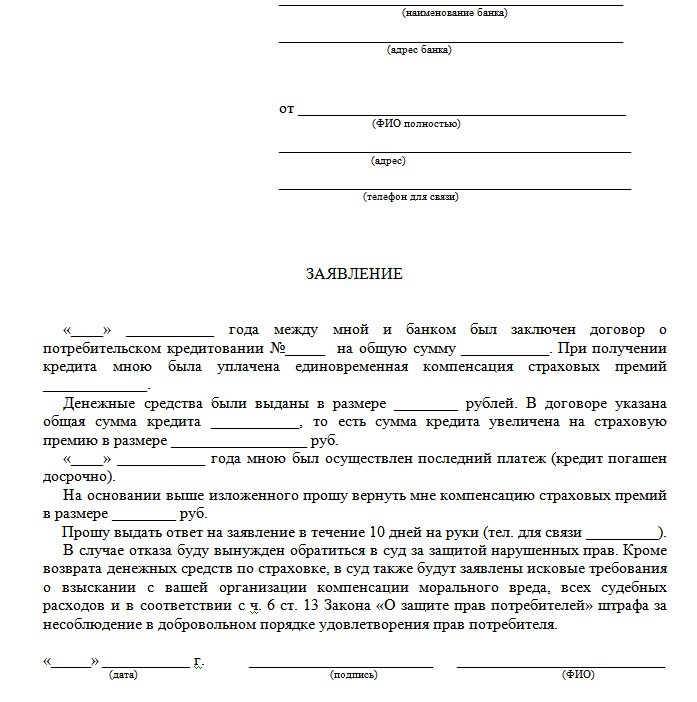

Для возврата суммы, которая была уплачена по факту приобретения кредитной страховки, требуется написать заявление в выдавшую кредит банковскую организацию.

Существуют общие условия по составлению подобного документа:

• шапка заявки располагается в верхнем углу и включает в себя данные страхователя и реквизиты страховой организации;

• текст заявки должен начинаться с указания номера договора страхования, а также даты его заключения;

• подробно описывается причина обращения, а также ее полное обоснование;

• в заявлении должна содержаться ссылка на условия кредитного договора, с указанием его реквизитов при наличии прямых данных об условиях досрочного погашения;

• внизу проставляется подпись истца и дата подачи самого заявления;

• если это необходимо, нужно обращаться к тем или иным статьям закона, которые помогают регламентировать профессиональную деятельность организации страхования.

Образец заявления на возврат страховки

Многие из заемщиков могут задаваться вопросом, существует ли возможность вернуть страховку после финального погашения кредита. И верно -в современных банках существует конкретная практика относительно возврата тех или иных денежных сумм, которые были затрачены на оформление страховых полисов, во время преждевременного погашения кредитов. Следует отметить, что это давно не редкость.

Многие из страховых договоров содержат в себе соответствующие пункты, которые указывают на существование подобных возможностей. В случае, когда заемщик досрочно осуществил кредитную выплату, он вправе обращаться к страховщикам с заявлением по факту частичного возвращения денежных средств, которое может быть высчитано посредством расчета общего периода страхования. Если в договоре присутствует определенный пункт о возврате, и займ выплачивается досрочно, страхователи могут гарантированно получить материальную компенсацию.

Крайне важно внимательно изучить каждый из пунктов договора перед их подписанием, поскольку большинство страховых компаний специально не предоставляет требуемых условий для возврата выплаченных средств на период досрочного погашения кредита. В подобных случаях те или иные страхователи не смогут получить назад собственные средства, даже после их обращения в судебные органы

Нужно ли страховать ипотеку?

Существуют 3 вида страхования при получении ипотеки:

- страхование квартиры, которая находится в залоге у банка;

- страхование жизни и здоровья заемщика;

- титульное страхование (купленная на вторичном рынке квартира страхуется от риска утраты в результате признания сделки недействительной).

По закону обязательным является только страхование находящегося в залоге у банка объекта недвижимости, отказаться от него заемщик не может. При этом страхование жизни, здоровья, трудоспособности заемщика относятся к добровольным. Клиент банка имеет полное право не страховать жизнь при получении ипотеки, но в этом случае банк может повысить для него ставку по кредиту.

Как правило, банки стимулируют заемщиков страховаться от основных рисков. И те процентные ставки по ипотеке, о которых они заявляют в рекламе, действуют только в случае комплексного страхования (страхования имущества, жизни и здоровья заемщика, титульного страхования). В целом затраты на страховку при получении ипотеки (страхование имущества, жизни и здоровья заемщика, титульное страхование) составляют от 0,4 до 1% от суммы кредита.

Как правило, договор страхования заключается на один год, после чего его нужно будет продлевать. Если этого не сделать, после того, как действие полиса истекло, банк начислит неустойку и увеличит процентную ставку по ипотечному кредиту.

Можно ли вернуть страховку в Россельхозбанке и в каких случаях?

Страхование делится на два вида: добровольное и обязательное. К первому относится оформление полиса от потери работы, трудоспособности и естественной смерти заемщика, ко второму — страхование имущества при оформлении кредита с залогом. Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, обязательное страхование распространяется только на ипотечную недвижимость и транспортные средства, в т.ч. суда и самолеты.

Соответственно, заемщик может вернуть деньги по страховке только в том случае, если сама страховка не являлась обязательной.

Справка: банки часто принуждают клиентов оформить комплексное страхование, угрожая повысить процентную ставку в случае отказа от услуг страховых компаний. Вы можете схитрить: оформить полис, получить «льготные условия по кредиту», а затем сразу же вернуть себе страховые выплаты.

Заемщик не сможет вернуть себе деньги, уплаченные страховой конторе, если он попадает под одно из следующих условий:

- Был оформлен не индивидуальный, а коллективный страховой полис. В таком случае возврат страховки невозможен (это прописывается в страховом договоре);

- Если к моменту, когда заемщик захотел расторгнуть договор, уже наступал страховой случай. Указание ЦБ России от N 3854-У, регулирующее процесс возврата страховки, указывает, что вернуть премию можно только при отсутствии страховых случаев;

- Если с момента подписания страхового договора прошло не более 5-ти календарных дней. В соответствии с Указанием Центробанка России, потребитель имеет полное право отказаться от добровольного страхования в течение указанного срока. В свою очередь, страховая компания будет обязана произвести возврат денежных средств в течение 10-ти рабочих дней.

Проще всего вернуть деньги при досрочном погашении займа: банки в таком случае чаще всего даже не пытаются препятствовать расторжению договора, т.к. за попытку отказать в возвращении страховых выплат их может ждать административная ответственность.

Относительно просто вернуть деньги также в том случае, если еще не был подписан кредитный договор (т.е. заемщик еще не получил ссуду). Все, что потребуется, так это обратиться в банк и попросить пересмотреть условия кредитования.

Несколько сложнее производится возврат страховой премии уже после подписания кредитного и страхового договоров

Однако, если с момента подписания документа прошло не более 5-ти календарных дней, вы, как минимум, будете иметь право на возврат страховки в Россельхозбанке (неважно, по потребительскому или иному кредиту)

Это интересно: Справка Россельхозбанка о доходах по форме банка: изучаем главное

Аккредитованные страховые компании Россельхозбанка

Какие страховые компании являются партнерами РСХБ по ипотеке? В Россельхозбанке на апрель 2018 года было аккредитовано 9 страховщиков.

Это крупные компании, которые соответствуют всем требованиям кредитора. Все они предлагают очень похожие условия страхования, которые отличаются только тарифами и некоторыми нюансами в договорах.

Далее приведем список аккредитованных страховых компаний по ипотеке и рассмотрим особенности страхования у каждого партнера РСХБ.

ВТБ Страхование

Компания страхует заемщиков от основного набора рисков, включая взрыв бытового газа и паровых котлов, а также разрушений в следствие выхода подпочвенных вод и просадки грунта. Тарифы стартуют от 0,10% страховой суммы. Страховщик предлагает программу «ПреИмущество для ипотеки», благодаря которой можно сформировать денежный резерв на полную стоимость объекта недвижимости. Страховая выплата производится в течение 30 дней.

По договору страхования залога страхуются квартиры и загородные строения с отделкой или без нее. Страховка обойдется от 0,12% суммы кредита. Страховая выплата производится в течение 5 дней после подписания страхового акта. Еще 20 дней выделяется на рассмотрение заявление о выплате и изучение документов о страховом случае. Размер возмещения зависит от масштаба ущерба, но не может быть более страхового лимита.

Энергогарант

Компания предлагает стандартные условия страхования залога по тарифу от 0,14% страховой суммы. В набор рисков входит также террористический акт, падение пилотируемых летательных аппаратов или их обломков, а также посторонние воздействия. Возмещение должно быть получено страхователем или банком через 10 дней после получения согласия страховщика на выплату.

РСХБ-Страхование

Размер ущерба определяется исходя из стоимости восстановительных расходов за вычетом износа по калькуляции страховщика. Выплата производится в течение 10 дней со дня утверждения страхового акта.

В компании страхуются конструктивные элементы квартиры – стены, перегородки, междуэтажные и чердачные перекрытия, исключая окна, двери, внутреннюю отделку и оборудование. Страховой тариф составляет от 0,24% страховой суммы. Выплата страхового возмещения проводится на основании акта о страховом случае не позднее 3 дней после его подписания.

АльфаСтрахование

При страховании недвижимости страховой тариф составляет от 0,1% страховой суммы. Выплата страхового возмещения может быть осуществлена при отсутствии справок госорганов, если размер ущерба не превышает 100 тыс. рублей. При частичном повреждении имущества страховое возмещение выплачивается в размере восстановительных расходов за вычетом износа, при полной гибели – в размере страхового лимита.

Возмещение в случае полной гибели выплачивается в размере страховой суммы, а при частичном повреждении в размере затрат на восстановительный ремонт с учетом износа.

РЕСО-Гарантия

Страхуются все объекты ипотечного кредитования. Тариф от 0,21% страховой суммы по риску гибели или повреждения недвижимого имущества. Страховое возмещение выплачивается в течение месяца после подачи заявления.

Возмещается стоимость ремонта или затраты в месте возникновения страхового случая, направленные на приведение имущества в состояние, годное для использования по назначению. При полной гибели имущества выплачивается 100% страховой суммы.

Ингосстрах

Страховщик берет на страхование не только квартиры и дома, но и коммерческую недвижимость, комнаты и даже объекты незавершенного строительства и земельные участки. Размер тарифа от 0,6% страховой суммы. Срок выплат составляет 15 дней. Возмещение представляет собой страховую сумму (при полной гибели) либо компенсацию восстановительных расходов, за вычетом процента износа заменяемых в процессе ремонта материалов.

|

Наименование организации |

Дата окончания аккредитации |

|

ПАО СК «Росгосстрах» |

11.01.2018 |

|

ООО «СК «РГС-Жизнь» |

01.03.2018 |

|

ООО СК «ВТБ Страхование» |

21.06.2018 |

|

АО «СОГАЗ» |

19.07.2018 |

|

ПАО САК «Энергогарант» |

21.09.2018 |

|

АО «СК «РСХБ-Страхование» |

29.09.2018 |

|

АО «РСК «Стерх» |

25.10.2018 |

|

АО «АльфаСтрахование» |

27.11.2018 |

|

САО «ВСК» |

27.11.2018 |

|

СПАО «РЕСО-Гарантия» |

06.12.2018 |

Подробнее про страхование жизни по ипотеке

Прежде всего, давайте поймем, зачем нужна эта страховка. Страховка жизни позволяет полностью погасить задолженность заемщика по ипотеке за счет средств страховой компании. Данное обязательство возникает перед СК, если происходит один из страховых случаев, которые указаны в полисе. Давайте обозначим эти риски.

Страхование жизни по ипотеке покрывает следующие риски, наступившие в результате болезни или несчастного случая:

- Смерь застрахованного;

- Получением инвалидности, но только 1 и 2 группы;

- Временная нетрудоспособность на срок более 30 дней;

Но очень важно понимать, что есть определенные условия, при которых страховщик откажет от выплаты заемщику. Давайте разберем, при каких обстоятельствах будет отказ страховой в выплате при наступлении вышеописанных страховых случаях:

- Если у заемщика СПИД или ВИЧ и он состоит на учете в диспансере.

- При самоубийстве (если это не доведения до самоубийства).

- Если в крови будет обнаружен алкоголь, наркотики и другие вещества, способствующие токсическому опьянению.

- При управлении автомобилем или другим аппаратом без прав на него.

- Если страховой случай произошел при совершении преступления, которое доказано судом.

Если с заемщиком по ипотеке произойдет страховое событие, но будет выявлено любое одно из этих обстоятельств, то страхования откажет в погашении ипотеки перед банком и родственники или сам заемщик будут обязаны погасить задолженность перед банком самостоятельно.

Страхование жизни и здоровья при ипотеке имеет свои особенности по сроку признания события страховым случаем. Так:

- По риску «смерть» необходимо обратиться в страховую в течение действия договора страхования, но не позднее года от момента несчастного случая или болезни, привлекшего к смерти заемщика.

- При наступлении инвалидности — в течение срока страхования и не позднее полугода после его окончания

- При временной нетрудоспособности – после 30 дней непрерывного больничного.

Если с заемщиком произошло страховое событие и страховщик признал его, то он обязан погасить задолженность заемщика перед банком. Страховая сумма при страховании жизни по ипотеке составляет сумму задолженности перед банком. Именно эту сумму переведет страховая в банк, за исключением риска по временной утрате трудоспособности. Там оплата происходит по факту за каждый день нетрудоспособности исходя из размера 1/30 от платежа по ипотеке.

Важно знать! Если произошло страховое событие «инвалидность» и по ней прошла выплата, а потом наступила смерть, то больше выплат не будет. Если сначала была выплата по временной нетрудоспособности, а потом наступила смерть или инвалидность, то из страховой суммы будут вычтены выплаты по временной нетрудоспособности. Страховая выплата будет произведена только по тому заемщику, кто указан в полисе

Если страховое событие произошло с созаемщиком и у него нет подобного полиса, то выплаты не будет и заемщик обязан будет самостоятельно вносить платежи дальше

Страховая выплата будет произведена только по тому заемщику, кто указан в полисе. Если страховое событие произошло с созаемщиком и у него нет подобного полиса, то выплаты не будет и заемщик обязан будет самостоятельно вносить платежи дальше.

Срок страхования равняется году. Каждый раз нужно будет обращаться в страховую, и продлять страховку на следующий год, иначе будут санкции от банка. О них мы расскажем в последней части поста.

Важно! Внимательно читайте договор ипотеки. Посмотрите пункт про страхование. Возможно, там содержится условие, по которому банк не вправе обязывать вас страховать жизнь и здоровье в последующие годы

Это позволит значительно сэкономить на обслуживании ипотеки

Возможно, там содержится условие, по которому банк не вправе обязывать вас страховать жизнь и здоровье в последующие годы. Это позволит значительно сэкономить на обслуживании ипотеки.

5 дней, чтобы передумать

От страховки можно отказаться (, Указание Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»). Однако, следует учитывать риски – при расторжении или уклонении от заключения договора страхования, банк вправе в одностороннем порядке повысить годовую процентную ставку, если такое условие указано в договоре (ч. 2 ст. 29 Федерального закона от 2 декабря 1990 г. № 395-1 «», указанная норма устанавливает запрет для банка как кредитной организации изменять процентные ставки по кредитам, за исключением случаев, когда это прямо предусмотрено законом или договором). Также следует учитывать, что при несоблюдении или нарушении существенных условий договора он может быть расторгнут досрочно, хотя к столь крайней мере банк прибегает неохотно.

Нужно помнить, что даже если банк повысил процентную ставку, он произведет ее перерасчет при условии заключения вами договора страхования на новый срок.

Страхование жизни и потери трудоспособности не является обязательным. Вы можете отказаться от страховки в течение пяти рабочих дней с даты заключения договора, если направите в страховую компанию заявление об отказе с требованием возврата страховой премии в полном объеме.

Обращение в суд при отказе в возврате страховки

При отрицательном решении заявителю следует убедиться, что позиция СК необъективна и незаконна. Для этого ему нужно еще раз перечитать условия как по договору с Россельхозбанком, так и со страховой.

Заемщик обращается в судебные инстанции за опровержением решения СК.

Порядок действий:

- Подать исковое заявление.

- Являться на предварительные и основное слушание.

- Получить решение суда.

- Ожидать исполнения решения.

С чем отправляться в суд:

- Паспорт гражданина РФ.

- Заявление в 2 экземплярах.

- Отказ от страховки (в письменном виде).

- Любые имеющиеся доказательства (уведомление о получении заказного письма и тд.).

Заявителей Россельхозбанка волнует, можно ли выиграть иск у страховой. Однозначный ответ – да, имея неопровержимые доказательства правоты.

Суд гуманно относится к пожеланиям граждан. Но договора составлены таким образом, что многие формулировки могут быть неоднозначными. Юристам фирмы не составит труда доказать законность действий.

Важно понимать, на какую сумму претендует истец. За обращение в суд тоже придется заплатить государственную пошлину

Тяжба затянется на 2-3 месяца. Если «цена вопроса» незначительная, то, возможно, дороже поберечь свои нервы и время. Совсем другое дело, когда человек был вынужден заплатить круглую сумму.

Суд – место, где можно разрешить любые споры, касающиеся взаимоотношений СК и ее заявителей. Несмотря на извилистость формулировок сделки и грамотных юристов страховой, судья часто встает на сторону граждан. Не стоит бояться идти в высшие инстанции. В конце концов, при отказе заявитель ничего не потеряет.

Помимо суда человек имеет право обратиться в Роспотребнадзор. Заявление может быть зарегистрировано вне зависимости от срока давности последнего внесенного платежа. Страховой полис – услуга компании, а клиент – народный потребитель. Данная структура посодействует разъяснению объективности решения СК.

Сергей, г. Владимир

Навязали страхование жизни в отделении Россельхозбанка, путем ничего не объяснили, только подсовывали бумажки на подпись, вычитали кругленькую сумму, а я пенсионер, у меня сахарный диабет. Можно ли вернуть страховку в этом банке, не объяснили. Я ведь не могу быть застрахованным лицом так, как у меня сахарный диабет 2 типа. Не рекомендую страховку в Росбанке.

Страховка – важное дополнение к основному договору кредитования. Но кроме положительных моментов заемщик несет серьезные материальные потери

Законодательство РФ закрепляет за клиентом банка право отказываться от страхования и возвращать средства, потраченные на нее.

https://youtube.com/watch?v=fT_y17WudXY

Подробнее о том, что делать, если банк навязывает страховку по кредиту, вы можете узнать далее.

Ждем ваши вопросы и будем благодарны за лайк и репост.