Что делать со сберкнижками ссср в 2021 году и когда будет полная компенсация по советским вкладам

Содержание:

- Какая сумма будет выплачена?

- Карта с 7 лет

- Общая информация

- Могут ли воспользоваться книжкой посторонние

- Закрываем сберкнижку вместе с вкладом. Что будет потом?

- Операции со сберкнижкой в Сбербанке

- Сберкнижки старые

- Компенсация (размер)

- «Росгосстрах» — Наступление Страхового Случая, Что Делать?

- Как получить компенсацию из банка, который лишился лицензии

- Документы для выплаты

- Сколько все-таки задолжало государство?

- Старые сберкнижки сбербанка

- Можно ли получить деньги?

Какая сумма будет выплачена?

Согласно Постановлению Правительства Российской Федерации от 25.12.2009 № 1092, размер компенсационной выплаты напрямую зависит от следующих факторов:

- Дата закрытия вклада. Чем позже он был закрыт, тем выше коэффициент расчета. Максимальная ставка (множитель на «1») достигается, если вклад был закрыт в 1996 году или позже, или вклад вовсе не был закрыт. Минимальная ставка — 0,6 — появляется, если вклад был закрыт в 1992 году;

- Год рождения вкладчика. Если он родился до 1945 включительно, ему полагается дополнительный множитель х3, если после 1945 года, то множитель х2.

Упрощенная формула выглядит так: (сумма вклада*множитель по возрасту*множитель по дате закрытия вклада)

Например, на сберкнижке у вкладчика было размещено 20 000 рублей, вкладчику родился в 1947 году, а закрыт вклад был в 1995 году. Тогда формула выглядит так: (20 000*2*0,9) = 36 000 рублей.

Разумеется, это не самые большие деньги, но даже они могут сильно помочь вам, вашим родителям или бабушке с дедушкой.

Карта с 7 лет

Приучить наследника к самостоятельной жизни, и одновременно спасти его, поможет дополнительная карта с семи лет. Это дебетовая карточка, которая открывается на имя школьника в том случае, если у одного из опекунов уже есть карта данного учреждения. Так владелец карточки сможет расплачиваться за все, не пользуясь наличными.

Для полноценного контроля прикреплены бесплатные сервисы к карте:

- Все покупки в сети совершаются лишь с помощью СМС подтверждения;

- У родственников есть полный доступ к истории покупок, поэтому они смогут легко контролировать ребенка;

- Дополнительно отец и мать могут выставить лимит, то есть указать конкретную сумму, которую наследник может израсходовать в месяц.

Общая информация

Очередной год в федеральный бюджет РФ заложены расходы на выплаты по вкладам, которые были сделаны во времена СССР. Правительство планирует ежегодно выделять на эти цели по 5,5 миллиардов рублей. Название таких выплат – «Компенсационный вклад». То есть это не то предложение, которое можно воспользоваться и подписать новый договор. Это обычное возмещение советских депозитов.

На получение компенсаций могут рассчитывать:

- вкладчики до 1991 года рождения;

- наследники вкладчиков, которые были рождены до 1991 года;

- наследники либо физические лица, которые оплатили ритуальные услуги в случае смерти вкладчика в 2001-2018 годах. Они получают 6000 рублей, если на книжке было 400 рублей или больше в 1991 году). если на счету было меньше 400 рублей, то человек получит эту сумму, умноженную на 15.

Могут получить деньги даже те люди, которые потеряли Сберкнижку. Им необходимо оформить дубликат. Здесь все зависит от суммы, находившейся на счету:

- Если на книжке 200 тысяч рублей и больше (для Московского банка 500 тысяч рублей), то дубликаты выдаются в отделении Сбербанка, где был открыт вклад.

- Если на книжке меньше 200 тысяч рублей (для Московского банка 500 тысяч рублей), то дубликат выдается в отделении на территории ТБ, где был открыт вклад ().

к содержанию

Могут ли воспользоваться книжкой посторонние

Ответ на этот вопрос — однозначно отрицательный. Сберегательная книжка — это личный документ, «работающий в тандеме» с паспортом. Даже если злоумышленник придет в офис Сбербанка со своими документами, удостоверяющими личность, после обязательной проверки выяснится, что данные не совпадают. Таким образом, никто, кроме вас, не получит права воспользоваться наличностью.

Мы привели максимально подробный порядок действий на случай, если была утеряна сберкнижка Сбербанка. Что делать, оказавшись в подобной ситуации, вы теперь знаете, а значит, инцидент не заставит нервничать.

Несмотря на отсутствие доступа к средствам на счете со стороны злоумышленников, медлить с восстановлением не рекомендуется. Желательно сделать это поскорее, сразу же, как только вы заметили пропажу.

У большинства граждан словосочетание «сберегательная книжка» ассоциируется с Советским Союзом, но на самом деле ими пользуются до сих пор.

Для некоторых банковских клиентов использовать свой сберегательный счет через сберкнижку немного проще, чем разбираться во всех тонкостях банковских операций.

Поэтому для граждан был создана специальная услуга от крупнейшего банка России – сберегательный лицевой счет. Сбербанк предлагает несколько вариантов доступа к этому счету, поэтому использовать его могут все желающие.

Сберкнижки используют в качестве счета, на который клиент получает материальную помощь от государства или других центров.

Также его могут использовать для получения заработной платы граждане, которые были восстановлены на своем прежнем месте работы, но пока не оформили зарплатную карту.

Обслуживание сберегательного счета абсолютно бесплатное и поэтому они пользуются спросом до сих пор.

Но бывает случаются различные ситуации и документ может быть утерян. Как восстановить сберкнижку попробуем разобраться в этой статье.

Закрываем сберкнижку вместе с вкладом. Что будет потом?

После закрытия вклада, к которому была «привязана» процентная книжка, её вам уже не откроют (начиная с 2016 года). Всё, табу! Сбербанк уходит от бумажного документооборота всеми возможными средствами. Дошли уже до того, что операция закрытия вклада подтверждается не личной подписью вкладчика, а введением пин-кода его сбербанковской карточки на POS-терминале. На терминале при этом выводится описание самой операции, и вводом пин-кодом (аналогом вашей подписи) вы её подтверждаете. Казалось бы, при чём тут карта, а всё притом же – экономия бумаги и ускорение обслуживания.

В вашу книжку будет впечатана информация о факте её закрытия (расходная операция по снятию средств и текущий остаток 0 рублей 0 копеек) и операционно-кассовый сотрудник проткнёт на ней две большие дырки. Книжку сейчас не забирают – отдают её владельцу. Поэтому крепко подумайте – стоит ли вам закрывать вклад, иначе лишитесь навсегда сберкнижки (точнее, она станет бесполезным куском бумаги в переплёте) – это, как вы поняли, была шутка.

И что же дальше? Если вы решите открыть новый вклад или просто сберегательный счёт (это тоже вариант вклада), то вы подпишите распечатанный менеджером договор вклада на одном листочке и вам тут же распечатают выписку из лицевого счёта. В дальнейшем можно просить выписку после каждой операции по вкладу, в ней будет отражён остаток и операции, которые происходили со счетом на текущий день (поправьте меня, если я ошибаюсь).

А как же, вы спросите, контролировать все приходные и расходные операции – постоянно запрашивать выписки и хранить их стопкой дома? Можно и так, но на самом деле всё гораздо проще. Уже давно у каждого клиента Сбербанка есть возможность открыть свой личный кабинет (он же Сбербанк Онлайн или СбОл, в общем, интернет-банк, а подробности про него здесь). Вот там и можно увидеть все операции со вкладом и не только, как это сделать, читайте статью “Как проверить сберкнижку через интернет?”. Более того, там вы можете открывать любой (!) вклад, предлагаемый сбером, закрывать его, и снимать с него набежавшие проценты. Всё это делается за вашим компьютером (смартфоном, планшетом и пр.) без посещения сбербанковского отделения.

Операции со сберкнижкой в Сбербанке

Как открыть?

Для оформления сберкнижки нужно:

- прийти в отделение банка;

- выбрать депозитную программу и определиться с ее параметрами;

- подписать договор на обслуживание;

- оформить взнос на депозит в размере от 10 рублей;

- получить на руки сберегательную книжку, договор обслуживания и приходный ордер на внесенную сумму.

Оформить сберкнижку можно и без присутствия ее потенциального держателя. Для этого в базовый комплект документов в банк следует включить:

- свидетельство о рождении – для несовершеннолетних до 14 лет;

- паспорт – для детей, старше 14 лет и для взрослых;

- ИНН потенциального держателя;

- миграционную карту – для родителей иностранцев без российского гражданства.

Переоформить сберкнижку умершего можно только после вступления в наследство по его имуществу. Для этого необходимо обратиться в банк со своими документами, идентифицирующими личность и со свидетельством о праве на получение доли.

Средства со сберегательного счета умершего могут быть перечислены на расчетный или карточный счет одного или нескольких наследников. Оформление сберкнижки при этом не является обязательной процедурой.

Как привязать к Сбербанк-онлайн?

Все обладатели карточных продуктов Сбербанка имеют бесплатный доступ к онлайн сервисам банка. Если держатель вклада не пользуется картами, то ему необходимо посетить отделение банка и заключить договор на универсальное банковское обслуживание. Следующим шагом будет регистрация личного кабинета в Сбербанк-онлайн и авторизация в нем.

Как пополнить баланс (внести деньги)?

Операция пополнения баланса сберкнижки сводится к внесению средств на прикрепленный к ней счет. Она может быть проведена:

- через кассу банковского отделения путем внесения наличных средств;

- через устройства самообслуживания посредством внесения денег в кеш-приемник, предварительно указав, какой счет пополняется;

- внутренним или внешним переводом с использованием функционала мобильного или интернет-банкинга.

Устройства самообслуживания сбербанка

Можно оформить получение своей зарплаты или пенсии на сберкнижку или пополнить баланс не своего счета, к примеру, в ракурсе выплаты алиментов. Чтобы внести деньги не на свою сберегательную книжку, достаточно знать ее реквизиты.

Для оформления зарплаты на нее, нужно обратиться в банк для подключения продукта к зарплатному проекту. Чтобы получать пенсию на сберкнижку, нужно подать в отделении банка заявление с выраженным намерением получать социальные выплаты через банк. Также нужно обратиться в Пенсионный Фонд, чтобы уведомить его о своем решении и документально его оформить.

При пополнении своей сберкнижки комиссия не взимается. При перечислении средств на чужой счет, с платежа будет удержан 1-1,5 % от общей суммы перевода. Точная цифра зависит от способа проведения транзакции.

Как получить (снять) деньги?

Снять деньги со сберкнижки можно в кассе отделения банка после ее предъявления, вместе с паспортом, операционисту.

Обналичивание можно провести и через банкомат. Для этого нужно быть держателем банковской карты Сбербанка. Чтобы перевести деньги со сберкнижки на карту (карточный счет) следует:

- авторизоваться в системе Сбербанк онлайн через смартфон;

- с главного меню личного кабинета перейти в раздел «переводы между счетами»;

- в поле «откуда» выбрать параметр «Сберегательная книжка»;

- в поле «куда» отметить банковскую карту, на которую планируется перевод;

- подтвердить свое намерение вводом кода из пароля, пришедшего в СМС на номер мобильного телефона.

После поступления денег на карту, их можно снять в банкомате.

Как проверить баланс?

У Сбербанка баланс счета (или по вкладу) на сберегательной книжке можно посмотреть (проверить) следующими способами:

- в интернет-банкинге «Сбербанк Онлайн»;

- через приложение «Мобильный банк»;

- через банкомат – только при наличии банковской карты, прикрепленной к депозитному счету, на который оформлена сберкнижка;

- в отделении банка;

- по телефону у оператора Контактного центра.

Оформление займа

При возникшей необходимости в денежных средствах, можно оформить займ на сберкнижку в микрофинансовых компаниях. Фактически, кредитные деньги поступают на сберегательный счет, по которому оформлена ценная бумага. Процедура может быть проведена за несколько минут. В МФО большой процент подтверждений заявок на займ на сберкнижку, даже если у ее держателя негативная кредитная история.

Вопрос с кредитованием можно решить и в Сбербанке. Владельцы сберкнижки могут рассчитывать на выгодные условия сотрудничества, заключающиеся:

- в низкой ставке по кредиту;

- в продолжительных сроках, на которые предоставляется займ;

- в увеличенных размерах суммы.

Сберкнижки старые

9. Вопрос про наследование старых счетов СССР. Бабушка умерла и у нее остались сберкнижки. В сбербанке сказали что приходите после 6 месяцев со свидетельством о праве наследования и получите что причитается. У бабушки два наследника первой очереди — дети (мама и дядька). Они между собой договорились что вступает только мама. Поехали к нотариусу, подали документы. Нотариус говорит что и брату нудно обязательно приезжать и или писать отказ или вступать в наследство. Но ведь вроде как если в течении 6 месяцев не подашь документы, то и долю тебе не выделят? Вот сегодня последний день — завтра ровно 6 месяцев. Дядька к нотариусу не ездил, документы не подавал. А нотариус звонит и говорит, что дядька должен приехать и все равно написать отказ за 500 р. Если не напишет, то его доля все равно будет выделена, а маме говорит приезжать через три месяца за свидетельством и получит она все равно только половину. Теперь вопрос все ли правильно делает нотариус? Или она просто хочет побольше с нас денег взять?

Исковое заявление, подаваемое посредством заполнения формы, размещенной на официальном сайте суда в информационно-телекоммуникационной сети «Интернет», содержащее ходатайство об обеспечении иска, подписывается усиленной квалифицированной электронной подписью в порядке, установленном законодательством Российской Федерации.

Компенсация (размер)

За точку расчетов принимается состояние депозита на 20.06.1991 г. Компенсация производится только по депозитам, которые действовали по состоянию на 20.06.1991 г. Не производится денежное возмещение по счетам, которые:

- открыты 20 июня 1991 года и позже;

- закрыты в период времени с 20.06.1991 по 31.12.1991 г.;

- компенсация по которым уже произведена в полном объеме.

Компенсационные выплаты осуществляются за счет средств госбюджета (см. ст. 15 закона «О федеральном бюджете на 2018 год…») и организуются через ПАО «Сбербанк». Для того, чтобы продолжить выплату компенсаций гражданам в 2018 году, в бюджете предусмотрены средства в размере 5,5 млрд. рублей.

Какая компенсация по вкладам Сбербанка 1991 года будет у вас, зависит от года рождения вкладчика:

- Рожденные до 1945 года (включительно) – возмещается трехкратный размер остатка по счету по состоянию на 20.06.1991

- Рожденные с 1946 по 1991 года – выплачивается двукратный размер остатка счета на 20.06.1991.

Внимание: не подлежат компенсации закрытые вклады в период 20.06.1991-31.12.1991

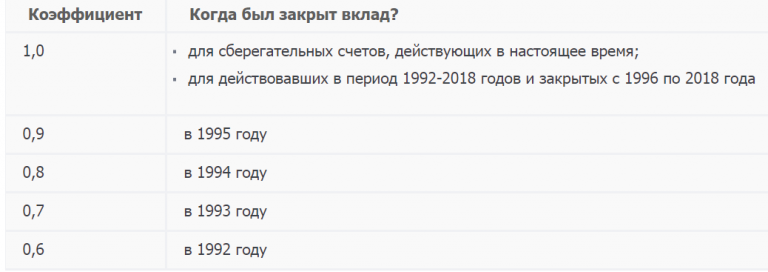

Для закрытых вкладов применимы понижающие коэффициенты:

- 0,6 – для депозитов, закрытых в 1992 г.;

- 0,7 – для депозитов, действительных на 1992 и закрытых в 1993 г.;

- 0,8 – для депозитов, действительных на 92-93 и закрытых в 1994 г.;

- 0,9 – для депозитов, действительных на 92-94 и закрытых в 1995 г.;

- 1 – для депозитов, действительных на 1992-2016 и закрытых в 1996-2018 г..

- 1 – по действующим в настоящее время вкладам;

После стабилизации экономической обстановки практически во всех странах-республиках СССР начали предпринимать попытки по возврату населению утраченных сбережений. В России для этих целей было выделено из бюджета около 270 млрд. рублей только за период с 2009 по 2013 года.

Учтите, что компенсационным выплатам не подлежат вклады, закрытые в период с 20 июня 1991 г. по 31 декабря 1991 г. Это связано с преобразованием Сберегательного банка СССР и регистрацией устава «Сбербанка России».

При определении размера компенсации применяются понижающие коэффициенты, значение которых устанавливается в зависимости от срока хранения депозита (см. таблицу).

После того, как правительство признало потери по советским вкладам внутренним долгом, было принято решение приравнять один «дореформенный» рубль к трем нынешним. Хотя и здесь существует одна интересная подробность – это правило распространяется только на тех граждан, кто родился до 1945 года. Почему установлено такое возрастное ограничение, не объясняется. Все остальные вкладчики, претендующие на компенсации, получат их по старому алгоритму, из расчета 2 к 1.

«Росгосстрах» — Наступление Страхового Случая, Что Делать?

При оформлении полиса страховщик обязан проинформировать клиента о правилах поведения при наступлении конкретного риска и разъяснить сферу страхового покрытия. Программы страхования «Росгосстраха» рассчитаны на самые разные жизненные обстоятельства, и последовательность действий будет различаться в деталях, в зависимости от вида, объекта страхования и нюансов страхового события.

На сайте страховщика представлена исчерпывающая информация о действиях при угоне или ДТП, пожаре, стихийном бедствии. Соответствующие вкладки посвящены мерам, предпринимаемым при урегулировании выплат при различных правонарушениях и т.д.

Независимо от того, кто виновен, при каких обстоятельствах произошло страховое событие, для урегулирования убытка придерживаются следующей схемы:

- Фиксация страхового случая и принятие мер по недопущению увеличения убытков.

- Немедленное оповещение страховой компании.

- Сообщение о событии надзорным органам и соответствующим службам (ГИБДД, Противопожарная служба, полиция, МЧС, ДЕЗ, ЖЭУ).

Сбор документации согласно полученной инструкции оператора кол-центра страховщика.

Получить решение по выплатному делу (узнать о ходе рассмотрения обращения можно онлайн, если речь идет об ОСАГО или КАСКО).

В 5-дневный срок обращаются с заявлением и документами в отдел по урегулированию убытков по ближайшему адресу. По автострахованию машину предоставляют для осмотра и составления калькуляции по возмещению убытков. Аналогичные меры по фиксации размера убытков предусмотрены по другим поврежденным объектам (независимая оценка имущества).

После вынесения положительного решения, остается дождаться перечисления суммы страховой выплаты по указанным в заявлении реквизитам.

Сообщить о Наступление Страхового Случая в Компанию «Росгосстрах»

Связаться с компанией при наступлении страхового события можно по телефону:

- с мобильного телефона 0530;

- с любого телефона в любом регионе России в Единый контакт-центр 8-800-200-0-900;

- или 8-800-200-99-77 по номеру Единого диспетчерского центра.

Если доступен интернет, подать информацию о наступлении риска по автострахованию через сайт «Росгосстраха» и воспользоваться онлайн-формой с указанием категории страховщика (физлицо или организация/ИП).

Чтобы оповещение было отправлено, предварительно необходимо дать согласие на использование персональных данных и выбрать территориально удобный центр урегулирования. После отправки онлайн-обращения на адрес электронной почты придет письмо с указанием № выплатного дела (либо реквизиты дела сообщат в смс).

Вопросы и Ответы по Выплатам в «Росгосстрах» — Документы и Заявка

В процессе оформления страхового случая и согласования выплаты могут возникать разные вопросы. Часть из них решают через контакт-центр страховщика. Наиболее популярные вопросы, разъясняющие порядок выплаты по ОСАГО, приведены в отдельном разделе на сайте «Росгосстраха».

Страховая компания обязана выполнить ремонтные работы (натуральное возмещение), либо выплатить сумму для восстановления. В последнем случае расчет ведется с учетом износа заменяемых деталей, ведь в момент аварии машина уже имела некоторый пробег, а узлы и детали в определенной степени оказались изношены.

Для страхователей ОСАГО в разделе «Вопросы-Ответы» разъясняют и другие ситуации:

- Куда обращаться для оформления выплаты по ОСАГО невиновной стороне.

- Период ожидания перечисления возмещения.

- Проведение независимой экспертизы по инициативы страхователя.

- Способ уточнения суммы предстоящей выплаты и результатов рассмотрения обращения.

- Решение спорных ситуаций относительно определения виновных сторон и расхождений позиций ГИБДД и страхователя.

- Возможность получить компенсацию, если виновник страхового случая неизвестен и т.д.

Информация раздела окажется полезной не только тем, кто уже попал в ДТП и столкнулся с проблемами при получении страховой выплаты. Любой автовладелец должен четко понимать правила обязательного страхования и представлять порядок действий.

Как получить компенсацию из банка, который лишился лицензии

Многих граждан волнует вопрос: смогут ли они получить компенсацию, если банк, где находился вклад, лишился лицензии? В таком случае организацию, куда вам нужно будет обратиться, вам определит Агентство по страхованию вкладов.

Страхование вклада имеет силу только в случае с депозитами, созданными физическими или юридическими лицами на установленный срок или до востребования. По ОМС и сберегательным сертификатам выплаты не предусмотрены.

Когда у банка отзывают лицензию, гражданам выплатят максимум 1,4 миллиона рублей в счет компенсации, крупные суммы выдаются людям по мере продажи активов организации.

Документы для выплаты

Информацию о документах, необходимых для получения возмещения замороженных накоплений, можно узнать в любом отделении Сбербанка или по телефону справочной службы. В банк следует предоставить оригиналы документов согласно предусмотренному перечню. Все подлинники возвращаются владельцу после обязательной проверки сотрудником и изготовления копий. Перечень документов зависит от статуса получателя. Он отличается для вкладчика и наследника.

Перечень документов для вкладчиков (или их официальных представителей)

Обратиться в банк для получения компенсационных выплат могут сами вкладчики или их представители, если владелец счета не может самостоятельно посетить отделение Сбербанка. Законодательством предусмотрено предоставление вместе с составленным по форме банка заявлением оригиналов таких документов:

- паспорта, который удостоверяет личность вкладчика и подтверждает его гражданство на 20.06.1991г.;

- сберегательной книжки;

- записки об утрате сберкнижки в случае ее утери;

- доверенности, выданной нотариусом, в случае представления интересов вкладчика другим лицом, а также документа, удостоверяющего личность представителя владельца сберкнижки.

Список документов предоставляемых наследниками

Перед обращением в банк наследнику нужно удостовериться в том, что на момент смерти и закрытия накоплений умерший владелец являлся гражданином РФ. Следует учесть, что возмещение выплачивается другому лицу только при наличии у него гражданства РФ. Для получения компенсационных выплат наследники к заявлению прилагают:

- свой паспорт гражданина РФ;

- документ, подтверждающий, что на момент смерти вкладчик являлся гражданином РФ;

- сберегательную книжку умершего вкладчика;

- документ, подтверждающий право наследования (завещание, а при его отсутствии – нотариальное свидетельство о праве на наследство);

- свидетельство о смерти собственника сбережений.

Сколько все-таки задолжало государство?

В октябре 2021 года в правительстве посчитали задолженность перед россиянами: на погашение советских сбережений потребуется в 2020 году 45,4 трлн рублей, в 2021 году эта цифра вырастет до 47,22 трлн, в 2022 году — до 49,11 трлн. «Финансовая оценка осуществлена исходя из общего объема гарантированных сбережений в сумме 345,54 млрд рублей, размера единицы номинала целевого долгового обязательства РФ по состоянию на 30 декабря 2002 года 31,51 долгового рубля (последняя дата его определения Росстатом) и индекса потребительских цен (инфляции) за период 2003–2022 годов», — сказано в финансово-экономическом обосновании к законопроекту. Это примерно 2,25 годового федерального бюджета или 5,5 Фонда национального благосостояния, приводит сравнение Антон Табах.

«Сумма выглядит астрономической, но ее нельзя считать завышенной, — указывает Михаил Ханов. — В советское время облигации государственного займа широко распространялись в добровольно-принудительном порядке, а накопление денег в сберкассе было очень массовой практикой».

Впрочем, не все эксперты согласны с такой суммой задолженности.

Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин считает, что один рубль 1991 года с учетом ИПЦ и деноминации эквивалентен приблизительно 100 сегодняшним рублям. «По моим расчетам на основе ИПЦ, с 1991 года сумма задолженности по вкладам составляет 62,5 триллиона рублей», — говорит Осин.

Пересчитать задолженность можно, опираясь на цену золота, полагает зампред правления Локо-Банка Андрей Люшин. «Средняя зарплата советского гражданина, по данным Госкомстата, в 1991 году составляла 200 рублей, — рассказывает Люшин. — Если перевести эти деньги по курсу золота, то в современных российских рублях получится 75 500 рублей». По этим расчетам выходит, что сумма долга перед россиянами выросла до 130,4 трлн рублей.

С необходимым социальным набором государство пошло сразу на две хитрости. Во-первых, социальный набор получился вполне себе министерский: граждане СССР с удивлением узнали, что должны были получать в среднем в два с половиной раза больше (исходя из средней зарплаты в 200 рублей, о чем см. ниже). То есть уже на этом этапе база для расчета инфляции по набору оказалась сильно завышена. Во-вторых, государство умудрилось посчитать стоимость набора, не определив его состав, чем оставило себе солидный простор для маневра. Но в логике властей есть еще один интересный нюанс — тот самый долговой рубль. Этот инструмент придуман исключительно для компенсации долгов вкладчикам советского Сбербанка. Между тем Российская Федерация признала советские вклады внутренним долгом. А с остальными долгами оно рассчитывается в обычных рублях или валюте. Что, если мы в расчете компенсации используем, например, американские доллары?

Согласно информации, размещенной на сайте Банка России, к началу лета 1991 года 1 доллар США стоил 60 копеек, а в течение 1991 года курс доллара колебался от 54,5 до 61 копейки за доллар США. Но это был официальный курс, который мало соотносился с реальностью

«Реальную цену рубля 1991 года привести невозможно, так как он был неконвертируемой валютой, — обращает внимание ведущий аналитик QBF Олег Богданов. — На черном рынке курс рубля находился на уровне 30 рублей за 1 доллар США

За последние 30 лет уровень инфляции в США менялся от 6% до 2%, таким образом, приблизительно 3 нынешних доллара равняются 1 доллару 1991 года, или 1 доллар 2021 года равняется 10 рублям 1991 года. Значит, курс рубля тридцатилетней давности к современному составляет, если брать черный рынок, 1:6, а официальные котировки — 1:120. Если предположить, что денежные средства населения в 1991 году равнялись 800 миллиардам рублей, то сейчас эту цифру нужно умножить или на 6, или на 120. Общая сумма долга в описанных случаях будет существенно отличаться: 4,8 триллионов или 96 триллионов рублей. Таким образом, у депутатов есть широкое поле для определения величины долга по вкладам».

Старые сберкнижки сбербанка

Это никак не могло порадовать россиян, особенно людей преклонного возраста, которые по состоянию здоровья работать уже не могли. В результате Борисом Ельциным в 1995 году было принято решение о выплате первых компенсаций самым пожилым вкладчикам.

Итак вы нашли у себя в документах старую сберкнижку еще советских времен. Если сберкнижка у вас на руках, значит счет не закрыт и на нем могут до сих пор храниться деньги. Чтобы проверить сберкнижку нужно пойти в ближайшее отделение Сбербанка с паспортом и сберкнижкой. Операционист банка расскажет вам какая сумма сейчас на счете, положена ли компенсация по этому вкладу, вам закроют вклад и выдадут деньги.

Можно ли получить деньги?

Да, такая возможность у наследников имеется. Связано это с тем, что хоть сама по себе сберкнижка и не представляет ценности, она дает доступ к сбережениям покойного. Поэтому она вполне может рассматриваться как материальная ценность, так как на её основании можно получить сбережения покойного, которые так же будут являться частью его наследства.

Получение денежных средств со сберкнижки умершего по большей части проходит в стандартном порядке: она передается так же, как и любые другие денежные средства. Однако после того, как сама сберкнижка попадет в руки наследника, с неё потребуется снять деньги. В целом, весь процесс снятия денег со счета умершего родственника будет выглядеть следующим образом:

- Один из наследников открывает наследство;

- Нотариус ведет процесс наследования в стандартном порядке: оповещает родственников, проводит опись имущества и т.д.;

- Нотариус определяет будущего держателя сберегательной книжки, который и сможет получить по ней деньги;

- Наследник получает необходимый пакет документов и отправляется в банк.

Процесс, в целом, достаточно стандартный. Однако даже самая маленькая ошибка в нем может дорого стоить наследникам. В связи с этим рассмотрим его подробней.

Открытие наследства

Начинается распределение имущества между наследниками покойного с того момента, как один из наследников подаст документ, фиксирующий факт смерти гражданина, нотариусу. С этого дня начинается отсчет шести месяцев, в течение которых нотариус будет обязан оповестить всех потенциальных наследников о том, что они могут поучаствовать в разделении имущества.

Стоит отметить важную деталь – если у наследодателя имелось завещание, то это не избавит нотариуса от необходимости открытия наследства и ожидания шести месяцев. Этот срок дается для того, чтобы все родственники, которые имели возможность участвовать в разделении имущества, могли ознакомится с текстом завещания и оспорить его при необходимости.

Ведение наследства

После открытия наследства нотариус начнет его ведение. Тут все просто. Если у покойного не было завещания, то начнется призвание к наследованию в порядке законодательной очереди. Таким образом, первыми претендентами на сберегательную книжку покойного станут его ближайшие родственники – супруг/супруга, родители и дети.

Если же у наследодателя имеется завещание, то сберегательная книжка покойного перейдет к человеку, которого указал сам завещатель. Получить сберегательную книгу смогут родственники независимо от очереди, третьи лица и даже действующая организация. При этом любой из потенциальных наследников сможет оспорить завещание. Если его инициатива увенчается успехом, то завещание потеряет силу, а сберегательная книжка вместе с другими ценностями будет участвовать в распределении имущества в порядке законной очереди.

Определение наследника

Как правило, при наличии завещания споров по определению наследника не бывает – он уже определен самим покойным заранее. Поэтому проблемы могут возникнуть только в том случае, если наследование проходит в порядке очереди. Дело в том, что нотариус имеет право разделить деньги, имеющиеся на книжке, на равные доли между всеми представителями одной из очередей наследования. Однако на практике это создает массу проблем – во первых, будет достаточно сложно оформить такую операцию и провести её, а во вторых, каждому из наследодателей придется писать свое заявление и отправляться в банк.

В связи с этим на практике применяется следующее действие – все наследники выбирают между собой одного представителя, которому по наследству перейдет сберегательная книжка. Он обязуется самостоятельно получить деньги со сберегательного счета, после чего они должны быть разделены поровну в соответствии с долей каждого получателя. Это экономит время и силы, что позволяет заняться более сложными проблемами наследования.

Получение денег

Итак, все вопросы урегулированы, споры улажены, законный срок вступления в наследство прошло и сберегательная книжка обрела нового владельца. Все, что остается – получить деньги со сберкнижки. Сделать это очень просто. Для начала подготовьте документы. Вам потребуются:

- Заключение от нотариуса о передаче наследства;

- Сама сберегательная книжка;

- Ваш номер счета для перевода средств;

- Свидетельство о смерти;

- Ваше удостоверение личности.

С этими документами вам потребуется отправиться в банк и написать соответствующее заявление. Все, что вам после этого останется – передать пакет документов и получить деньги на ваш личный счет.