Универсальный передаточный документ

Содержание:

- Зачем придумали УПД

- Настройки выбора УПД в карточке Договора

- Заполнение УПД

- ИП и НДС: уплата налога при сделках внутри РФ

- Рекомендации по заполнению шапки электронного УПД

- Что такое УПД

- Шаблон Упд От 2021

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Новый счет-фактура и УПД с 1 июля 2021

- УПД – что это за документ в бухгалтерии?

Зачем придумали УПД

Основная задача УПД – упрощение документооборота путем замены нескольких документов одним.

Изначально хоз. субъекты, применяющие ОСН, по сделкам выставляли своим контрагентам пакет документов, в котором помимо прочих были товарные накладные, акты и счета-фактуры к ним. При этом информация в накладных/актах и счетах-фактурах дублировалась. Для исправления данной ситуации и был придуман УПД – универсальный передаточный документ. Его универсальность не только в совмещении функций первички и счета-фактуры: в одном УПД можно отразить данные о реализуемом товаре/продукции, а также одновременно о выполненных работах/оказанных услугах. То есть, УПД может заменить собой до 6 документов.

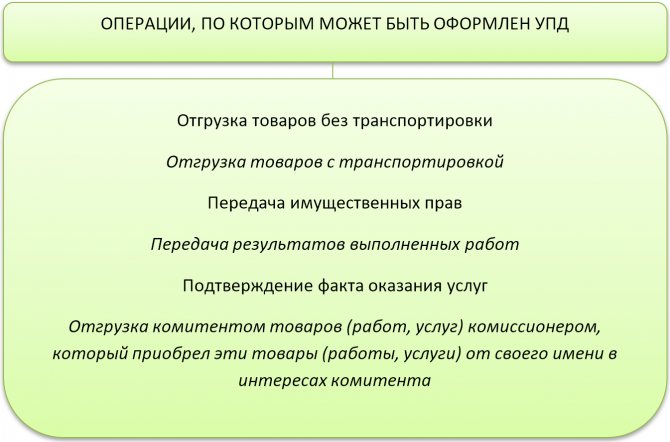

Вынесем в таблицу, на какие операции может быть оформлен УПД:

Различные образцы заполнения УПД 2021 скачать можно далее в статье. Также дадим инструкцию по заполнению УПД в части некоторых спорных реквизитов.

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Заполнение УПД

С 2013 года у субъектов экономической деятельности появился выбор в отношении оформления документов при реализации, выполнении работ, услуг. Компания может использовать единый бланк Универсального передаточного документа (УПД) или по старинке заполнять передаточный первичный документ и счет-фактуру.

Необходимость в наличии универсального документа появилась давно. При отгрузочных операциях, подтверждении выполнения работ, услуг продавцам и исполнителям приходилось формировать два документа, реквизиты которых во многом пересекались. Логично предположить, что их можно соединить в одном документе. Этим вопросом и занялась ФНС совместно с Министерством финансов, результатом стал бланк УПД, который приложен к Письму №ММВ-20-3/96@ от 21.10.13.

С 7 мая 2016 года вводится в действие электронная форма УПД — подробнее здесь .

Каждая хозяйственная операция, связанная с продажами, выполнением услуг или работ, подлежит отражению как в бухгалтерском, так и в налоговом учете.

В целях бухучета составляется передаточный документ (накладная ТОРГ-12. М-15 или акт о приеме-передаче, выполнении работ, оказании услуг), который выступает первичным бланком для отражения соответствующей проводки. До 2013 года обязательным было применение типовых форм, после обновления закона «О бухгалтерском учете» данная обязанность отменена, организации и ИП могут сами решить, какой документ им удобно применять, и как он должен выглядеть.

В целях налогового учета необходимо вести учет НДС с помощью формирования счетов-фактур с выделенной суммой налога. Каждая операция, облагаемая НДС, должна сопровождаться выпиской счета-фактуры (скачать образец счета-фактуры можно здесь ).

Универсальный передаточный документ – это бланк, включивший в себя первичный бухгалтерский документ и счет-фактуру. УПД объединил реквизиты этих двух документов, создав единую удобную форму, которую компании могут при желании заполнять. При этом бланк счета-фактуры полностью вошел в УПД в неизменном виде, в универсальном документе он обведен жирной чертой.

Когда можно применять УПД?

Универсальный передаточный документ может заполняться, как:

- Только передаточный документ, то есть может заменять накладную или акт – в том случае, если компания работает без НДС, при этом не нужно заполнять реквизиты счета-фактуры, характерные для операций с НДС (суммы налога, страна происхождения, № таможенной декларации);

- Только счет-фактура – при желании можно заполнять УПД вместо счета-фактуры;

- Передаточный документ и счет-фактура – в отношении операций, облагаемых НДС.

Универсальный документ содержит поле, именуемое статусом, он может принимать либо значение 1, либо значение 2. «1» ставится в случае, если в УПД заполнены все реквизиты, «2» — если УПД заполняется только как передаточный бухгалтерский бланк.

На самом деле, если в данном поле будет допущена ошибка, это не сделает документ не действительным. Фактическое определение того, для чего оформлен документ, определяется на основании того, какие реквизиты заполнены. Поэтому статус – это информативный параметр, ни на что не влияющий.

Можно ли изменять УПД?

Универсальный передаточный документ можно скорректировать на свое усмотрение. Внося изменения в УПД, следует убедиться, что в нем сохранились обязательные реквизиты для первичных бухгалтерских документов (они прописаны в девятой статье закона №402-ФЗ) и для счета-фактуры. Если все необходимые реквизиты сохранены, то документ будет считаться пригодным для того, чтобы выполнить двойную запись об операции в бухгалтерии и обосновать НДС, направляемый к возмещению из бюджета.

Список обязательных реквизитов для бухгалтерских документов:

- Название бланка;

- Дата выписки;

- Название компании, формирующей бланк;

- Суть операции;

- Стоимость и количество;

- Реквизиты лица, ответственного за оформление сделки;

- Подписи представителей сторон.

ИП и НДС: уплата налога при сделках внутри РФ

В правоотношениях, предмет которых — купля-продажа товаров и услуг на территории России, ИП могут становиться плательщиками НДС, если:

- Работают по общей системе налогообложения.

В данном случае ИП рассматривается как полноценный плательщик НДС, и потому выполняет обязанности:

- по оформлению счетов-фактур для своих контрагентов;

- по своевременной уплате налога в бюджет;

- по предоставлению в ФНС декларации по НДС в установленный срок.

ИП также будет иметь возможность применять «входящий» налог (отраженный в счетах-фактурах от других плательщиков НДС) к вычету и, таким образом, уменьшать сумму «исходящего» налога, которая подлежит перечислению государству.

Отметим, что даже в случае, если в отчетном периоде ИП на ОСН не совершал сделок, при которых начисляется НДС, то декларацию в Налоговую службу он, тем не менее, сдавать должен — по итогам каждого квартала, до 25 числа месяца, идущего за отчетным периодом.

В свою очередь, уплачивать НДС индивидуальному предпринимателю на ОСН нужно по следующей схеме:

- Исчисляется налог за прошедший квартал.

- Полученная сумма делится на 3.

- В срок до 25 числа каждого месяца, следующего за кварталом (например, до 25 апреля, 25 мая и 25 июня — при уплате НДС за 1 квартал) НДС перечисляется в бюджет равными платежами — в величине, определенной в результате деления квартального налога на 3.

За невыполнение указанных обязательств полноценного плательщика НДС предприниматель может нести ответственность в соответствии с законом.

В случае если ИП не оформит счет-фактуру для своего контрагента, то ответственность здесь будет определена с учетом возможного ущерба, нанесенного контрагенту. Как правило, величина такого ущерба устанавливается в порядке гражданского судопроизводства.

Если ИП не предоставит декларацию по НДС, то ФНС применит к нему следующие санкции:

- штраф в величине 5% от исчисленного налога — сразу же, а также за каждый месяц после месяца, в котором совершена просрочка (суммарно — не более 30% от исчисленного налоге, но не менее 1000 рублей);

- блокировку расчетного счета в банке — по истечении 10 дней с момента просрочки по предоставлению отчетности.

Если ИП не уплатит НДС вовремя, то за каждый день пропуска платежа в бюджет на сумму налога будет начислена пеня.

Отдельная санкция предусмотрена за нарушение способа подачи декларации. Дело в том, что она должна направляться в ФНС в электронном виде — то есть, с применением электронно-цифровой подписи. Если сдать декларацию в бумажном виде, то Налоговая служба наложит на ИП штраф в размере 200 рублей. Если с момента просрочки сдачи отчетности в требуемом формате пройдет более 10 дней, то, как и в случае с непредоставлением декларации, расчетный счет ИП может быть заблокирован.

- Работают по специальной системе налогообложения (при УСН, ЕНВД, ПСН, ЕСХН), но по своей инициативе оформляют счета-фактуры — документы, в которых отражается НДС, обязательно подлежащий уплате ИП или фирмой, выдавших счет-фактуру. Это может быть обусловлено, к примеру, просьбой контрагента, который хотел бы, в свою очередь, применить «входящий» НДС в счете-фактуре к вычету.

Оформив такой счет-фактуру, ИП на патенте, «упрощенке» или ЕНВД становится обязанным:

- уплатить НДС;

- сдать в ФНС декларацию до 25 числа месяца, следующего за кварталом, в котором ИП оформил счет-фактуру.

За невыполнение указанных обязанностей в отношении к ИП на спецрежиме могут быть применены те же санкции, что и к ИП, который рассматривается как полноценный плательщик НДС.

При этом сам ИП, выдавший счет-фактуру, не вправе применять НДС по «входящим» счетам-фактурам к вычету. Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов.

Может ли ИП работать с НДС и без НДС одновременно при пользовании специальным режимом налогообложения? Безусловно, да. Не уплачивая соответствующий налог по умолчанию, он вправе вступать в правоотношения, в рамках которых обязанность по исчислению НДС может возникать.

Возможно, крупнейшая сфера правоотношений, в которой ИП — на ОСН, при ЕНВД, УСН и, в целом, любых налоговых режимах, может быть обязан уплачивать НДС — это импорт товаров и услуг. Изучим специфику исчисления рассматриваемого налога и отчетности по нему в рамках таких сделок подробнее.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Что такое УПД

Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов. Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле. Предложение ФНС носит рекомендательный характер. Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

Шаблон Упд От 2021

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ).2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.