Что такое сальдо в бухучёте (простыми словами)? как его определить?

Содержание:

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Сальдо в коммунальных платежах

На данный момент существуют следующие способы оплаты услуг жилищно-коммунального хозяйства:

- В кассах Почты России и коммерческих банков. Для подобной оплаты необходимо иметь квитанцию. В зависимости от политики конкретного банка может взыскиваться комиссия за проведение платежей.

- Через банкоматы и платежные терминалы. Данный способ оплаты позволяет погасить задолженность без квитанции, но для этого нужно ввести номер лицевого счёта или индивидуальный код плательщика в специальном окне. Практически всегда при оплате услуг ЖКХ через терминалы взимается комиссия. При оплате через банкоматы коммерческих банков комиссия будет взиматься не всегда, это зависит от условий обслуживания клиентов.

- Через онлайн-ресурсы, такие, как электронные кошельки, личные кабинеты клиентов коммерческих банков, портал Госуслуги, систему “Город”. Данный способ оплаты позволяет погасить долг без квитанции с учётом средств, внесённых после срока оплаты коммунальных платежей за предыдущий период.

Квитанция на оплату услуг ЖКХ является главным информационным документом, отражающим взаимодействие между поставщиками коммунальных услуг и потребителями, а исходящее и входящее сальдо позволяют увидеть состояние счёта конкретного жилого помещения.

Или на сайте. Это быстро и бесплатно!

Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта. Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении. Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну.

Опубликовано в Бизнес

Чтобы рассчитать подобное цифровое значение, квалифицированные специалисты используют определенный документ – оборотно-сальдовую ведомость. В такую ведомость следует фиксировать все операции (и финансовые, и хозяйственные) за тот временной период, за который проводятся расчеты.

Для того чтобы лучше понять, что такое сальдо, давайте рассмотрим простой пример его расчета. Возьмем счет «Материалы». На начало месяца на нем было 1000 метров ткани (начальное сальдо).

В течение расчетного периода было приобретено еще 200 метров и продано — 600. В конце месяца был подведен итог операций по данному счету. Конечное сальдо составило: 1000 200 — 600 = 600 метров.

Так как этот счет активный, дебет превышает кредит, то оно будет дебетовым.

В бухгалтерском учете одним из важнейших и часто употребляемых терминов является «сальдо». Его значение хорошо известно специалистам в данной сфере. Людям же, далеким от бухгалтерии, слово знакомо весьма поверхностно и, как правило, ассоциируется у них с некой разницей.

В общем смысле это и есть разность, возникающая между поступившими и израсходованными средствами за определенный период. Однако для экономиста и бухгалтера понятие гораздо глубже и шире.

Что такое сальдо и какое значение оно имеет для учета финансовых потоков в организации? На этот вопрос ответит представленная статья.

По этой причине специалисты в бухгалтерии должны определенно понимать, что собой представляет сальдо и каким оно может являться. Понятие сальдо принято разделять на входящее и исходящее.

Под первым понимают то, что возникло во время анализа движений по счету за последний проанализированный период и на начало определенного периода.

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Рекомендуем прочесть: Какие нужны справки для усыновления ребенка

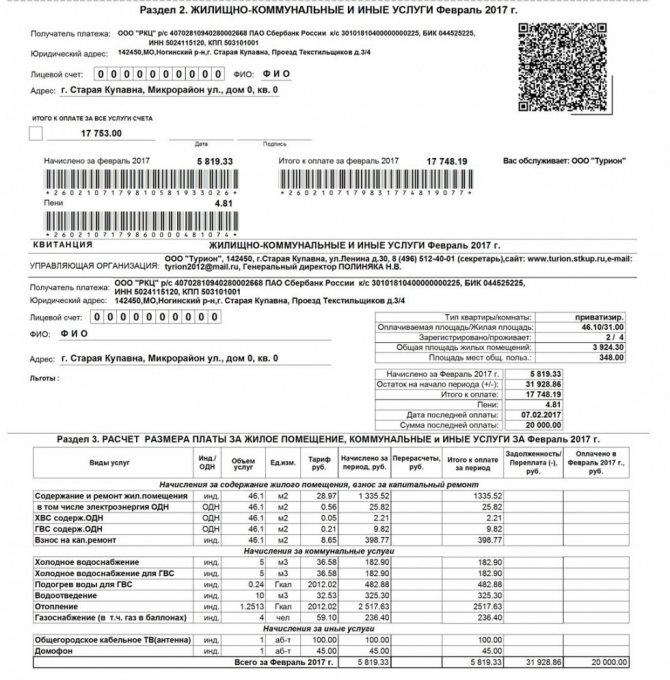

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Что такое сальдо в квитанции на оплату ЖКХ

По общему правилу сальдо обозначает разницу между двумя величинами, используется при различных расчётах в бухгалтерском учете и экономике.

В квитанциях ЖКХ сальдо может обозначать два понятия:

- Задолженность или переплату за прошедший период.

- Общую сумму платежей за оказанные коммунальные услуги за отчетный период с учётом задолженности или переплаты за предыдущий период.

Сальдо в первом случае также еще называется входящим сальдо, так как обозначает состояние лицевого счёта квартиры на начало отчётного периода.

Переплата может возникнуть в случае, если плательщик оплатил большую сумму или внес аванс за коммунальные платежи. При полной или частичной неоплате жилищно-коммунальных платежей за предыдущий период на лицевом счете образуется задолженность, которая в дальнейшем приписывается к сумме коммунальных платежей за новый период.

Задолженность в квитанции может образоваться в случае несвоевременной оплаты коммунальных платежей, по общему правилу жильцы должны оплачивать жилищно-коммунальные услуги в срок до 25 числа месяца, следующего за отчётным. Если, например, оплата была проведена 26 или 27 числа, то она уже не будет учтена при составлении квитанции, хотя на лицевом счете задолженности числиться не будет.

Задолженность может образоваться в случае, если жильцы не вовремя сообщают фактические показания приборов учета. В данном случае расчеты стоимости коммунальных услуг проводятся по

нормативам

, а они могут быть больше суммы, вносимой жильцами в счет оплаты коммунальных платежей.

Вторым случаем использования термина “сальдо” в квитанции на оплату ЖКХ является обозначение общей итоговой суммы всех коммунальных расходов жилого помещения с учетом задолженности или переплаты за прошлый месяц. Также данную сумму называют конечным, или исходящим сальдо, то есть состояние лицевого счёта на конец отчётного периода.

При подсчете общей итогой суммы учитываются не только цифры за каждую отдельно взятую жилищно-коммунальную услугу, но также

перерасчеты

, предоставленные

субсидии

, использование различных коэффициентов.

Исходящее сальдо может быть положительным или отрицательным, это зависит от того, долг или переплата значится на лицевом счете. В идеальном случае исходящее сальдо должно быть нулевым, что означает, что ни остатка денежных средств, ни задолженности перед поставщиками услуг у плательщика нет. В данной ситуации наиболее удобно проводить сверку расчетов и начисление платы за коммунальные платежи в дальнейшем.

В ситуации, когда на лицевом счете числится переплата, она будет учтена в дальнейших расчетах.

В случае наличия задолженности за предыдущие периоды жильцам необходимо максимально быстро погасить долг, в противном случае поставщики имеют право взыскивать

пени

в размере 1/300 ставки рефинансирования (учетной ставки) Центробанка России с 31 по 90 день просрочки, в размере 1/130 ставки рефинансирования (учетной ставки) Центробанка России с 91 дня просрочки платежей.

Квитанция

Каждый месяц все собственники и наниматели жилья платят по счетам за жилищно-коммунальные услуги (ЖКУ). Платежные документы составляются по единому принципу и должны соответствовать требованиям Минстроя России. Бланки отличаются в зависимости от вида оплачиваемых услуг и получателей платежа. В коммунальных платежах может быть плата за холодную и горячую воду, электрическую и тепловую энергии, газ, отведение сточных вод, утилизацию твердых коммунальных отходов.

Для Москвы предусмотрен единый платежный документ. В Башкортостане ООО «ЭСКБ» для оплаты за электроэнергию разработало бланк. В документе есть сальдо на начало предыдущего месяца и на начало текущего. Термин вызвал вопросы у населения.

Отвечать, что такое сальдо в квитанции за электроэнергию, пришлось руководителям местных отделений компании. Они объяснили, что это задолженность (положительное значение) или переплата (отрицательная значение).

Все квитанции за ЖКУ должны содержать:

- штрих-код;

- платежный период;

- фамилию, имя, отчество или наименование плательщика;

- номер его лицевого счета;

- данные объекта недвижимости;

- реквизиты исполнителя (управляющей компании, ТСЖ) или поставщика;

- платежные реквизиты;

- расчет размера платы.

В расчете платы необходимо указывать:

- вид услуги;

- тариф;

- единицу измерения;

- объем услуги;

- начисления за расчетный период;

- перерасчеты;

- сведения о задолженности (переплате) на начало периода;

- последний учтенный платеж;

- итоговую сумму к оплате;

- срок оплаты.

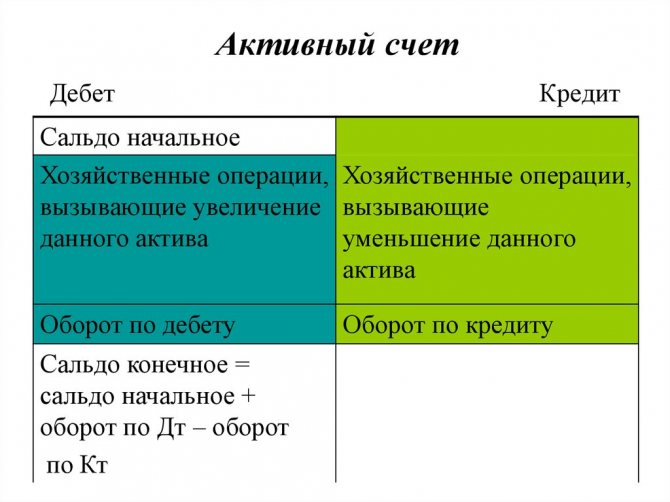

Дебет и кредит на бухгалтерских счетах

Каждый бухгалтерский документ разделен на 2 колонки. Левая часть — это дебет, правая — кредит. Разделение необходимо потому, что в бухучете используется принцип двоичной записи. Средства не исчезают, они переходят на другой баланс. По ДТ показывают поступление, а по КТ — расход.

Активный счет

Здесь размещены активы компании. С их помощью можно получить информацию об имеющихся средствах и их списании. Есть несколько категорий:

- для учета денег;

- собственности компании;

- убытков общехозяйственного характера.

Активные отображают не только поступление в кассу, задолженности перед предприятием и пополнение на складах, но и уменьшение материальных объектов. Есть у них дебетовое сальдо, которое может быть равным 0.

В активном счете отражены поступления денежных средств и сокращение материальных ценностей.

Пассивный счет

На таких счетах отображаются задолженности и финансовые обязательства компании перед надзорными органами. Они разделяются на категории:

- расчеты с поставщиками;

- НДС.

В дебетовой колонке фиксируется уменьшение капитала, налоговые отчисления, выплаты по заработной плате. В кредитовой части отображаются приход, возврат дебиторских задолженностей. Повышение доходности компании тоже заносится в кредит.

Что такое сальдо? Определение, разновидности

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое сальдо — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо— это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Основная функция сальдо в экономике – аналитическая. Чуть выше мы разобрали понятия сальдо торгового и платежного баланса. Эти показатели нужно изучать в динамике (т.е. за несколько лет), чтобы проанализировать состояние внешнеэкономической деятельности государства.

Что нужно знать о платеже за ЖКХ и как его сократить

Основное преимущество системы прямоточного водоснабжения по сравнению с системой оборотного водоснабжения – ее простота. В ней отсутствуют охладители воды, насосные станции оборотной воды, дополнительные сети труб и другие сооружения. Если нет необходимости в очистке производственно отработавшей воды, то вся ХВС будет состоять из насосной станции и системы подающих и отводящих трубопроводов. Преимущество системы оборотного водоснабжения состоит в том, что из источника подается значительно меньшее количество воды, чем при прямоточной системе это количество воды должно лишь компенсировать ее потери от испарения и уноса капель ветром из охладителей и расход воды на продувку ХВС, которое зависит от качества добавляемой воды и способа ее обработки. Как правило, количество добавляемой воды в систему не превышает 5% расхода оборотной воды. При оборотном водоснабжении диаметр водоводов, а следовательно и их стоимость, значительно уменьшаются, снижаются размеры и стоимость водозаборных сооружений и насосных станций первого подъема, расход энергии, необходимой для подачи воды на территорию предприятия, появляется возможность использовать для производственного водоснабжения источники с небольшим дебитом воды, заметно уменьшается стоимость очистных сооружений для добавочной воды. При оборотной системе в водоем сбрасывается гораздо меньше отработавшей воды, чем при прямоточной. В связи с этим облегчается задача охраны водоемов от загрязнения сточными водами, уменьшаются размеры и стоимость очистных сооружений и трубопроводов, отводящих отработавшую и очищенную воду.

- по приборам учета (счетчикам горячей воды) — по ним определяют объем израсходованной воды, а по ф‑ле (3) стоимость первого компонента — холодной воды;

- по формуле (4) расчета стоимости тепловой энергии определяют стоимость второго компонента;

- складывают оба компонента.

Очень часто работники ЖЕКа могут не внимательно отнестись к этому вопросу и выписать коммунальные платежи за подогрев воды и тем пользователям, которые не получают горячую воду. В этом случае надо следить за коммунальными платежами, и если появилась оплата за услуги, которые не получает квартира, необходимо обращаться в ЖЕК с просьбой перерасчета.

В строчке ГВС появляется еще одна графа, которая также не понятна населению – ОДН. За этим сокращением скрываются общедомовые нужды, то есть отопление мест общего пользования – коридоров, лестничных площадок, лестничных маршей, ремонтные работы, во время которых тратится горячая вода. Они разделяются на всех жителей, так как лестницами, коридорами, холлами, в которых размещены батареи и греется воздух, пользуются все жители дома. Поэтому оплачивать ОДН также нужно.

5) В январе-феврале была дата поверки счетчиков, о которой я узнала только в марте, соответственно начисления за гвс и хвс были по средним показателям, при этом счетчик мотал воду. В УК сказали, что показания после этой даты не учитываются. В конце марта была замена счетчиков. Теперь в апреле приходит квитанция на хвс и гвс за все почти 3 месяца (до конечных цифр на счетчике при его замене). Получается, что обязывают дважды платить за воду, отказывают в перерасчете. Правомерно ли это?

Вам будет интересно ==> В Исполнительном Листе По Алиментам Прописан Срок Три Года

5.1. Сначала напишите в УК досудебную претензию в которой все подробно опишите и попросите пересчитать плату за горячую и холодную воду в соответствии с показаниями счетчиков. В случае отказа или оставления претензии без ответа вы вправе подать исковое заявление. Претензию либо зарегистрируйте у секретаря УК, либо направьте по почте заказным в уведомлением о вручении. Иначе УК в возражении на исковое заявление укажет что претензии не получала и в иске откажут.