Как найти объем реализации продукции формула

Содержание:

- Как посмотреть выручку в 1с 8 3 бухгалтерия

- Расчет выручки

- Способы анализа

- Прибыль от продаж в балансе: строка

- Определение показателей от сбыта

- Что такое прибыль и чем она отличается от дохода и выручки

- Разница в понятиях: доход организации и объем реализованной продукции

- Виды выручки

- Основные причины снижения выручки

- Процедура заполнения отчета о финрезультатах

- Что такое денежные средства, полученные от торговли?

- Формула прибыли от реализации

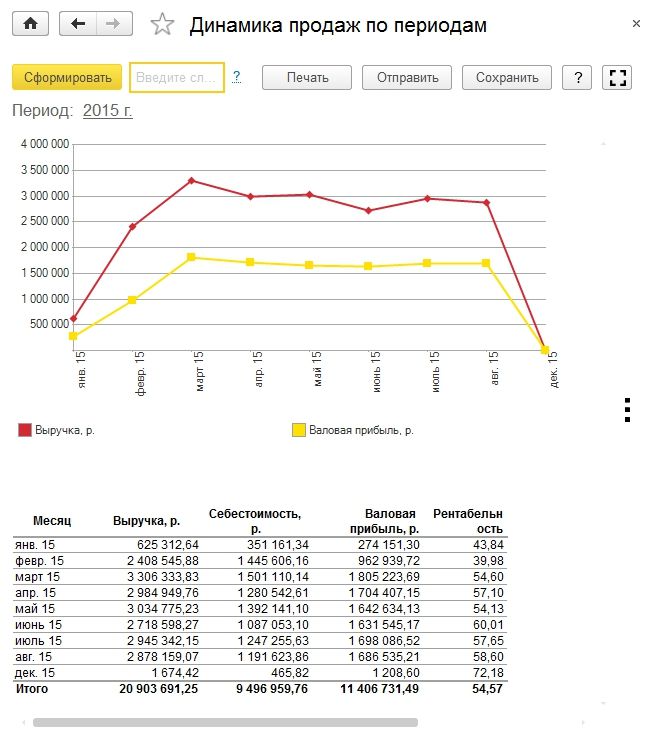

Как посмотреть выручку в 1с 8 3 бухгалтерия

» Другое Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц.

Немного коснемся и необходимости использовать контрольно-кассовую технику. 1. Продажа за наличный расчет с кассовым аппаратом 2.

Как оформить розничные продажи 3. Как заполнить журнал кассира-операциониста 4. Отчет о продажах в розницу 5.

ПКО на розничную выручку 6. Внесение данных ПКО в кассовую книгу 7.

Проводки по розничной выручке — пример 8. Счет-фактура при розничной продаже и книга продаж 9. Учет розницы на УСН 10. Отчет о розничных продажах в 1С: Бухгалтерия Итак, идем по порядку.

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи. (если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р) Более подробно, чем в видео, разберем тему дальше в статье

Рекомендуем прочесть: Как расчитывается количество застахованных лиц в отчете рсв

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ

. В 2021 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса.

Расчет выручки

В бух. учете используют два способа определения объема выручки

- кассовый или метод по оплате – выручка принимается к учету в день зачисления денег на счет или поступления в кассу предприятия. Такой метод не вправе применять банки, МФО, кредитные потребительские кооперативы, а также компании, чистая выручка которых превышает 1 миллион руб. в квартал;

- начисления или метод по отгрузке – компания фиксирует выручку в момент поставки товара, т.е. при переходе права собственности к контрагенту. Дата оплаты в данном случае роли не играет

Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике.

Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль.

Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления.

Способы анализа

Задачи анализа объемов продаж:

- Контроль плановых и фактических показателей.

- Оценка деятельности.

- Обобщение информации об экономике предприятия.

- Выполнить поиск перспективных идей.

- Рассчитать предполагаемые издержки.

- Найти интересные предложения для рынка сбыта.

АВС-анализ

АВС позволяет определиться со значимостью каждого товара в доле прибыли. Он позволяет посмотреть объемы реализации для каждого товара. Основной закон – 20% товара дает 80 % прибыли. Цель анализа – найти эти товары.

Этапы анализа:

- Выписать общий список товаров с ОП.

- Пересортировать товары в порядке убывания прибыли.

- Дать определение каждому товару в прибыли.

- Рассчитать доли в процентах.

- Сортировать товары по значимым группам.

Для проведения анализа необходимо сравнить показатели данного периода с предыдущим. Если выражение больше 1, то динамика положительная.

Показатель необходимо искать, когда хочется вывести на рынок новый товар. В этом поможет точка безубыточности. Она дает знать, какой необходим объем товара. Это пересечение линий затрат с объемом товара. Если количество товара будет меньше точки, то товар не окупится.

Факторный анализ

Для проведения анализа нужно измерить натуральные и плановые ОП. Посчитать можно с помощью формулы: разница между периодами прибавленная к разности чисел остатков на начало и конец года.

Анализ динамики продаж лучше делать с помощью Excel.

Прогноз ОП, определенный этим методом, показывает:

- Информацию о спросе, предложении и продажах.

- Причины, побуждающие покупать товар.

- Прогнозирование.

Прибыль от продаж в балансе: строка

pribyl_v_balanse.jpg

Похожие публикации

Один из основных показателей результативности любого вида бизнеса – прибыль от продаж, формула которой приведена далее. Мало знать, как рассчитать это значение, необходимо еще и правильно отразить итоги работы предприятия в бухгалтерской отчетности.

Что такое прибыль от продаж

В целом показатели прибыли характеризуют уровень доходности и успешности деятельности любой организации. Независимо от того, какой правовой статус имеет компания, какими коммерческими направлениями занимается, оценка эффективности ведется с помощью расчета прибыли. Показатель вычисляется путем сравнения полученных за отчетный период доходов, то есть выручки, и понесенных расходов (затрат).

В бухучете различают несколько видов прибыли – валовая, от продаж, до налогообложения, чистая. Если рассматривать особенности формирования прибыли от продаж, становится понятно, что подобное значение помогает определить общую сумму прибыли, извлеченную фирмой за заданный период. При этом в расчет берутся данные по основным видам ОКВЭД, заявленным в уставной документации предприятия. А для того, чтобы учесть и прочие виды деятельности, предназначен показатель прибыли до налогообложения.

Прибыль от продаж – формула

Как рассчитывать значение, видно из строк формы 2 «Отчет о финрезультатах». Прибыль от продаж указывается по стр. 2200 с разбивкой на текущий год и предыдущий. Формула имеет следующий вид:

Прибыль от продаж (стр. 2200) = Прибыль валовая (стр. 2100) – Расходы коммерческие (стр. 2210) – Расходы управленческие (стр. 2220).

Прибыль валовая (стр. 2100) = Выручка (стр. 2110) – Продажная себестоимость (стр. 2120).

Обратите внимание! При определении выручки не учитываются значения НДС и акцизов, поскольку эти налоги относятся к возмещаемым. Для заполнения формы 2 сведения берутся из данных бухучета предприятия за отчетный финансовый период

Обычно это год, но при необходимости можно проводить анализ показателей в динамике и за другой временной промежуток – месяц, полугодие, квартал, 9 мес. и т.д. Какие счета понадобятся? Прежде всего, это сч. 90 и 91. Для уточнения информации анализируются данные корреспондирующих счетов – 62, 68, 44, 26, 23, 20 и др

Для заполнения формы 2 сведения берутся из данных бухучета предприятия за отчетный финансовый период. Обычно это год, но при необходимости можно проводить анализ показателей в динамике и за другой временной промежуток – месяц, полугодие, квартал, 9 мес. и т.д. Какие счета понадобятся? Прежде всего, это сч. 90 и 91. Для уточнения информации анализируются данные корреспондирующих счетов – 62, 68, 44, 26, 23, 20 и др.

Чтобы точно определить нужные значения прибыли, главное – четко понимать, какой именно показатель требуется рассчитать. Для анализа эффективности работы всей организации выполняется общий расчет, а для оценки успешности отдельных подразделений или видов деятельности осуществляется разбивка данных по требуемым критериям.

А как отражается прибыль в бухбалансе? Об этом – далее.

Прибыль от продаж в балансе – строка

Актуальные бланки финотчетности предприятий утверждены Минфином в приказе № 66н от 02.07.10 г. Этим нормативным документом введена в силу форма 1 (Баланс), форма 2 (Отчет о финрезультатах) и другие дополнительные приложения. Сказать, какая конкретно строка — прибыль от продаж в балансе нельзя, так как указанная разбивка предусмотрена в форме 2. Именно здесь указываются рассчитанные значения валовой, продажной, чистой и иной прибыли.

В бухбалансе же отражается показатель нераспределенной прибыли (либо убытка непокрытого) по стр. 1370 раздела III Пассива. Следовательно, из формы 2 видно, какой финрезультат у предприятия за конкретный период, а из формы 1 – каков накопленный итог деятельности на заданную дату. По стр. 1370 указывается сальдо сч. 84, то есть за вычетом понесенных компанией за счет прибыли затрат (на создание резервного капитала, выдачу дивидендов и пр.). Таким образом, чтобы точно понимать, как образуется прибыль от продаж, бухгалтеру необходимо проанализировать не только финансовые отчеты, но и счета учета – 90, 91, 99, затратные счета и другие.

Определение показателей от сбыта

Товаров

Выручка – объем денежных средств, полученных от продажи товаров, как собственного производства, так и приобретаемых для перепродажи.

Прибыль от реализации – это величина, представляющая собой разницу между выручкой, полученной от реализации основной деятельности, и себестоимости реализованных товаров, коммерческих и управленческих расходов.

Работ

Выручка – объем денежных средств, полученный от выполнения организацией работ, представляет собой объем выполненных работ умноженный на тариф.

Прибыль от реализации– сумма денежных средств, полученных от выполнения работ, за вычетом полной себестоимости работ.

Услуг

Выручка – объем денежных средств, полученных организацией от выполнения услуг, представляет собой объем выполненных организацией услуг умноженный на тариф.

Прибыль от реализации – сумма денежных средств, полученных от оказания услуг, за вычетом полной себестоимости оказанных услуг.

Основных средств

Выручка – сумма денежных средств, полученных при продаже объектов основных средств.

Прибыль – это сумма полученных денежных средств от продажи основных средств за вычетом расходов на продажу этих средств и их остаточной стоимостью.

Основными средствами могут быть здания, сооружения, оборудование, машины, транспортные средства, инструменты, приборы, то есть все то имущество, которое используется предприятием в процессе реализации продукции или услуг.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Разница в понятиях: доход организации и объем реализованной продукции

Доход является более широким понятием. Доходами в организации будут считаться поступления от всех возможных видов деятельности за вычетом НДС, акцизов и других налогов и сборов, например:

- доход от осуществления основных направлений деятельности;

- доход от финансовой деятельности;

- инвестиционный доход;

- внереализационные доходы (списание кредиторской задолженности, штрафы, пени, неустойки, получение средств целевого назначения и т.п.);

- доход от продажи основных средств и нематериальных активов;

- выявленные излишки товарно-материальных ценностей в результате инвентаризации;

- доходы от чрезвычайных ситуаций.

Более подробно о том, чем понятие “выручка” отличается от “прибыли” и “дохода”, мы рассказываем в специальном материале.

Вторым отличием является методика определения. Например, организация получила неустойку в размере 50 тыс рублей. Эта сумма входит в состав внереализационного дохода, но не учитывается при расчете выручки. При этом бывают такие ситуации в деятельности предприятия, когда доход будет равен выручке.

Третьим отличием является то, что выручка не может принимать отрицательное значение, она может быть либо положительной равной нулю, а доход может принимать отрицательные значения.

Объем реализации измеряется в:

- Натуральные показателях– тонны, метры, штуки.

- Денежных.

- Условно-натуральных единицах.

Объем реализации в натуральных показателях включает количество проданной продукции или услуг в тоннах, метрах, условных единицах. Объем реализации в денежных показателях представляет собой объем реализации в натуральных показателях умноженный на стоимость единицы.

Таким образом, каждому предпринимателю, особенно начинающему, важно четко понимать, в ходе осуществления своей деятельности, что такое выручка, из чего она складывается, и какие факторы влияют на ее динамику. Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной

Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной.

А как известной, целью любой коммерческой организации является получение прибыли и ее максимизация.

Источник

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Основные причины снижения выручки

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

Процедура заполнения отчета о финрезультатах

Рекомендуется внимательно изучить строки для своего понимания, что туда нужно вносить. Итак, начните свое ознакомление с подобным списком:

- Строка 2110 показывает размер выручки от основных видов деятельности компании за минусом акцизов и НДС и равна величине оборота по кредиту 90-го бухсчета 90 за минусом дебетового оборота.

- 2120 -я позиция показывает величину понесенных затрат от ведения обычной деятельности за вычетом акцизов и НДС. Информация сюда подтягивается из дебетового оборота 90-го бухсчета в корреспонденции с кредитовым оборотом по таким бухсчетам, как 20-й, 40-й, 41-й и 43-й. Сумма в данной ячейке показана в скобках, что означает ее отрицательное значение. Доход по прочей деятельности в выручку не включаются и учитываются как прочие поступления на 91-м бухсчете. В свою очередь, расход от прочего рода бизнеса также показан на таком счете.

- Позиция 2100 получается в машине автоматом и представляет собой итог от вычета себестоимости из выручки. за отчетный период.

- 2210-я запись информирует пользователя про величину всех имеющих место коммерческих расходов от основной деятельности. Цифра тянется из кредитового остатка 90-го бухсчета в корреспонденции с дебетовым оборотом по 44-му бухсчету. Значение ее также пишется в скобках.

- 2220-я строчка равна разнице размера валовой прибыли и коммерческих затрат, понесенных компанией. Прибыль меньше нуля отражается только в скобках.

- 2310-строка говорит о величине полученных средств от произведенных хозопераций. Формируется запись посредством использования цифрдебетового показателя 91-го счета в корреспонденции с 76-м бухсчетом 76.

- 2330-я графа говорит о процентах за использование кредитных средств. Суммы также прописываются в отрицательном значении.

- В 2340-й строке заносятся цифры из кредита 91-го бухсчета как размер прочих доходов за вычетом суммы НДС и акцизов. Е забудьте вычесть из нее еще строки2310 и 2320.

- 2350-я графа гласит прочих расходах за минусом затрат по статье 2330. Здесь величина несет отрицательное значение.

- Ячейка две тысячи трехсотая рассчитывается на основе сведений бухучета до того момента, как исчислен налог на прибыль. Отрицательное значение прописывается в скобочках.

- Позиция 2410-я информирует пользователя о размере налога на прибыль на основании сведений налоговой декларации. Все компании, что не получают прибыль и, соответственно, не перечисляют налог, оставляют все налоговые позиции не заполненными.

- Строки 2421, 2430 и 2450 содержат информацию про ПНО/ПНА, ОНО и ОНА.

- 2460-я строка суммирует все величины, не включившиеся в перечисленные выше строчки, но оказывающие непосредственное влияние на исчисление финрезультата компании.

- В строке две тысячи четырехсотой выведен размер чистой прибыли или убытка, полученного компанией. Как Вам уже известно, полученное отрицательное значение расчета потребуется указать в скобчках. Значении рассматриваемой нами позиции по определению обязано приравниваться к размеру чистой прибыли или убытка по бухсчетам 84 по итогам прошедшего года или 99 -го по итогам закрытых кварталов.

- В две тясячи пятисотой строчке имеется значение строки 2400, подведенное с учетом сведений позиции 2510-й и 2520-й.

Главное в работе каждого бухгалтера контролировать сроки для подачи регламентированных отчетов соответствующим регуляторам. С этой целью в машине имеется специальный функционал, напоминающий приближающихся сроках, под названием календарь бухгалтера. Он является отличным помощником и убережет от пропуска сроков и начисления из-за этого штрафов.

Что такое денежные средства, полученные от торговли?

Выручка – это объем денежных средств, полученных предприятием или предпринимателем от реализации основных направлений деятельности. Она является общей характеристикой работы организации, и имеет два вида:

- Валовая – совокупность денежных средств, полученных за продукцию или услуги.

- Чистая – применяющаяся в бухгалтерском учете, представляет собой разницу между валовым значением этого показателя и косвенными налогами, пошлиной, акцизами и т.п.

Общая включает в себя выручку:

- От реализации продукции, работ, услуг.

- От инвестиционной деятельности ( например, от продажи ценных бумаг).

- От финансовой деятельности.

В бухгалтерии для учета этого показателя используют два метода:

- Кассовый метод – когда подразумевают оплату, поступившую на счета в денежном или товарном эквиваленте.Обычно этот метод применяется на предприятиях, выручка которых составляет менее одного миллиона рублей.

- Метод начисления – когда считают по отгрузке покупателю товара или по предоставлению услуг и не зависит от фактического поступления оплаты.

Более подробно понятие выручки мы рассматриваем в этом материале.

Формула прибыли от реализации

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Рупр – расходы управленческого характера,

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели, отработав прошлый период: |

Сумма выручки – 487 тыс. руб.

Выпущено продукции – 11 555 штук,

Себестоимость единицы изделия – 15,2 руб.

Налог — 20 % от выручки предприятия

Рассчитать прибыль от реализации продукции.

Решение

Рассчитаем себестоимость всей партии продукции:

С= 11555* 15,2= 175,64 тыс. руб.

Определим сумму налоговых выплат:

Н=487*0,2= 97,4 тыс. рублей.

Формула прибыли от реализации для решения данной задачи:

Пр = Выр – Нал — Себ,

Пр= 487 – 97,4 – 175,64 = 213,96 тыс. руб.

Ответ

Пр = 213,96 тыс. руб.

| Задание | Определить прибыль от реализации компании «Строй-торг» по следующим показателям работы за предыдущий период: |

Количество товара – 255 штук,

Себестоимость 1 штуки – 226 рублей.

Цена единицы товара – 650 рублей,

Налоговые платежи – 16 000 руб.

Определить прибыль от реализации продукции за последний месяц.

Решение

В первую очередь необходимо рассчитать выручку от реализации продукции:

Выр=255 * 650 = 165750 руб.

Определим себестоимость всей партии проданного товара:

Себ=226 * 255 = 57630 руб.

Формула прибыли от реализации товара для решения этой задачи выглядит следующим образом: