Освобождение от уплаты госпошлины в суд. льготы по уплате госпошлины

Содержание:

Комментарий к Статье 333.35 НК РФ

Комментируемая статья освобождает от уплаты государственной пошлины организации за совершение действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации.

Согласно ст. 333.33 НК РФ к действиям, связанным с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, относятся как рассмотрение заявлений о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, так и сама государственная регистрация данного выпуска (дополнительного выпуска), отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации. Таким образом, организации за совершение перечисленных действий должны быть освобождены от уплаты государственной пошлины.

Органы государственной власти и органы местного самоуправления освобождены от уплаты государственной пошлины за государственную регистрацию организаций и изменений учредительных документов организаций.

Заявление, представляемое в регистрирующий (налоговый) орган, удостоверяется подписью уполномоченного лица. Таким образом, если уполномоченным лицом при государственной регистрации унитарного предприятия, а также государственного или муниципального учреждения будет выступать уполномоченное лицо его учредителя — органа государственной власти, органа местного самоуправления, государственная пошлина не взимается.

В соответствии со ст. 21 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарное предприятие возглавляет руководитель (директор, генеральный директор), назначаемый на эту должность органом исполнительной власти по согласованию с федеральным органом по управлению государственным имуществом. Руководитель действует без доверенности от имени предприятия, представляет его интересы, совершает в установленном порядке сделки от его имени, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

Но несмотря на столь обширные полномочия руководителя унитарного предприятия, он не уполномочен выступать в качестве заявителя при государственной регистрации создания юридического лица. Кроме того, упомянутый закон не предусматривает освобождение унитарного предприятия от уплаты госпошлины за государственную регистрацию.

С 2006 г. были внесены изменения в ряд статей, устанавливающих льготы по уплате госпошлины. Так, от уплаты госпошлины были освобождены:

1) органы государственной власти и органы местного самоуправления — за государственную регистрацию ликвидации организаций;

2) физические лица, признаваемые малоимущими в соответствии с Жилищным кодексом РФ, — за государственную регистрацию прав на недвижимое имущество и договоров об отчуждении недвижимого имущества (за исключением случаев, указанных в пп. 19, 20.1, 22 — 24 и 52 п. 1 ст. 333.33 НК РФ). Основанием для предоставления данной льготы является документ, выданный в установленном порядке;

3) физические лица — за выдачу свидетельств о праве на наследство также при наследовании долей в жилом доме, земельном участке, на котором расположен дом, квартире, комнате, в случае если эти лица совместно проживали с наследодателем на день его смерти и продолжают проживать в доме (квартире, комнате) после смерти (п. 5 ст. 333.38 НК РФ);

4) физические лица — за удостоверение доверенности на получение пенсий и пособий (п. 14 ст. 333.38 НК РФ);

5) физические лица — за государственную регистрацию рождения, смерти, включая выдачу свидетельств (п. 1 ст. 333.39 НК РФ);

6) физические лица, проживающие за пределами РФ, — за государственную регистрацию актов гражданского состояния, включая выдачу справок и документов из архива (п. 1 ст. 333.39 НК РФ);

7) органы управления образованием, опеки и попечительства, комиссии по делам несовершеннолетних и защите их прав — за внесение исправлений или изменений в записи актов гражданского состояния, составленные в отношении детей-сирот и детей, оставшихся без попечения родителей, а также в отношении их умерших родителей, включая выдачу свидетельств (п. 2 ст. 333.39 НК РФ).

П.3 ст.333.36 НК РФ

При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера, административных исковых заявлений имущественного характера и (или) исковых заявлений (административных исковых заявлений), содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей. (В редакции Федерального закона от 08.03.2015 № 23-ФЗ)

(Статья введена — Федеральный закон от 02.11.2004 № 127-ФЗ)

←статья 333.35 НК РФстатья 333.37 НК РФ→

Льготы по запросам в официальные органы

При взаимодействии с официальными органами (государственные и частные нотариальные конторы, учреждения ЗАГС) как с физических, так и с юридических лиц взимается пошлина.

Льготы на операции в нотариальной конторе

Оценка государственной пошлины за проведение нотариально заверенных операций, устанавливаемые статьей 333.24 НК РФ, постоянно корректируется. Последнее обновление тарифов соответственно настоящему кодексу зафиксировано 25 октября 2018 года.

Соответственно ст.333.35 и 333.38 освобождение от уплаты налоговых пошлин при нотариальных сделках предусмотрено для следующей группы граждан:

- Наследодатели не платят пошлину, если имущество (движимое и недвижимое) завещается в пользу государства (российского субъекта, муниципалитета).

- Лица, оформляющие право наследования банковских вкладов, авторских гонораров, пенсионных накоплений, страховых выплат, освобождаются от уплаты пошлины.

- Гражданам, удостоверяющие право наследования недвижимости, при доказанном факте общего проживания на одной жилплощади с покойным наследодателем, причитаются послабления.

- Наследники, оформляющие право наследования имущественной собственности репрессированных граждан.

- Клиенты не платят пошлину, если заверяют сделку получения жилья по программе улучшения условий проживания, в случае частичного или полного погашения стоимости жилища из средств федерального либо местного бюджета.

- Инвалиды I и II групп имеют право оплачивать только половину пошлинного сбора, т. е. получают льготу 50% на уплату госпошлины.

Скачать для просмотра и печати:

Следует учесть, что статус граждан, пользующихся льготами по госпошлине при судебных разбирательствах (Герои России и СССР, ветераны ВОВ и БД, Кавалеры трех степеней ордена Славы) освобождает от пошлинных сборов и при совершении нотариальных сделок.

Льготы в ЗАГС и при оформлении других правомерных действий

Согласно части Федеральных законов и Налоговому кодексу России лица, регистрирующие свое правовое состояние и совершающие иные юридически значимые действия, в ряде обстоятельств освобождаются от пошлинных сборов. Таковыми являются:

- Пошлину не уплачивают при регистрации актов смерти (рождения) с выдачей идентичного сертификата.

- Корректировка сведений в существующих бумагах о рождении или получение нового документа в связи с принятием ребенка на воспитание (усыновление/удочерение).

- Льготы распространяются на оформление справок по требованию органов, начисляющих или производящих перерасчет пенсионных и иных пособий.

- Корректировка записей в Росреестре (ЕГРН) согласно внесенным изменениям в регламентирующие акты ФЗ РФ также включена в категорию льгот.

- Госрегистрация прав собственности на объекты недвижимости Союзного государства и последующих с ними сделок.

- Льготы при регистрации получения и погашение ипотечного залога.

- Пошлину не взимают при оформлении прав на жилье взамен сносимого по программе реновации старого жилья. Применимо в пределах г. Москва с 1.08.2017 г.

К сведению: в целях увеличения доли электронного документооборота, лица, оформляющие сделки через сайт госуслуг, имеют преференции по уплате налогового сбора в виде понижающей величины = 0,7.

Предоставление льготных пошлин для граждан иностранных государств

Для иностранных граждан, совершающих юридически значимые действия либо обращающихся в официальные органы на территории Российской Федерации, предусмотрены пошлинные льготы.

Таковыми послаблениями являются:

- Приглашение на учебу гражданина другой страны либо лица без официального гражданства в учебные заведения с государственной аккредитацией подлежит применению налогового послабления.

- Оформление визы иностранному гражданину на ведение трудовой деятельности, предметом договора которой является выполнение работ в научном проекте иннополиса «Сколково» не обременяется налоговым сбором.

- Получение однократной или многократной визы иностранцами, зафиксированными в списках международной организаций FIFA (как болельщики, так и участники соревнований) на время проведений в Российской Федерации Чемпионата Мира по футболу. Льготное правило действует по 31 декабря 2018 года включительно.

Лица, утратившие советское гражданство после распада СССР и являющиеся апатридами (без гражданства) в бывших союзных республиках, освобождаются от пошлинного сбора и получают налоговое послабление при подаче заявления на получение гражданства РФ.

Государственная пошлина не уплачивается:

- За гос. регистрацию права оперативного управления недвижимым имуществом, находящимся в государственной или муниципальной собственности.

- За гос.регистрацию ограничений (обременений) прав на земельные участки, используемые для северного оленеводства.

- За гос. регистрацию права постоянного (бессрочного) пользования земельными участками, находящимися в государственной или муниципальной собственности.

- За внесение изменений В ЕГРП в случае изменения законодательства РФ.

- За внесение изменений В ЕГРП при представлении организацией (органом) по учету объектов недвижимого имущества уточненных данных об объекте недвижимого имущества, в порядке установленном ст. 18 ФЗ № 122-ФЗ.

- За гос. регистрацию арестов, прекращения арестов недвижимого имущества.

- За гос. регистрацию ипотеки, возникающей на основании закона, а также за погашение регистрационной записи об ипотеке.

- За гос. регистрацию соглашения об изменении содержания закладной, включая внесение соответствующих изменений в записи ЕГРП.

- За гос. регистрацию возникшего до введения в действие ФЗ от 21.07.1997г. № 122-ФЗ права на объект недвижимого имущества при гос. регистрации перехода данного права или сделки об отчуждении объекта недвижимого имущества. В иных предусмотренных п.2 ст.6 указанного ФЗ случаях за гос. регистрацию права на объект недвижимого имущества, возникшего до введения в действие указанного ФЗ, гос. пошлина взимается в размере, равном половине установленной гл. 25.3 НК РФ гос. пошлины за гос. регистрацию права на недвижимое имущество.

- За гос. регистрацию прекращения прав в связи с ликвидацией объекта недвижимого имущества, отказом от права собственности на объект недвижимого имущества, переходом права к новому правообладателю, преобразованием (реконструкцией) объекта недвижимого имущества.

- За гос. регистрацию прекращения ограничений (обременений) прав на недвижимое имущество.

- За гос. регистрацию права собственности РФ на автомобильные дороги, переданные в доверительное управление юридическому лицу, созданному в организационно-правовой форме государственной компании, и на земельные участки, предоставленные в аренду указанному юридическому лицу, гос. регистрацию договоров аренды земельных участков, предоставленных указанному юридическому лицу, а также за гос. регистрацию прекращения прав на такие автомобильные дороги и земельные участки.

- За государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества физических лиц, признаваемых малоимущими в соответствии с Жилищным кодексом Российской Федерации (подп. 15 п. 1 ст. 333.35 НК РФ).

Статья 89. Освобождение от уплаты государственной пошлины

Статья 89. Освобождение от уплаты государственной пошлины 1. От уплаты государственной пошлины по делам, рассматриваемым в судах, освобождаются:

1) истцы — по искам о восстановлении на работе, взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых отношений;

2) истцы — по спорам об авторстве; авторы — по искам, вытекающим из авторского права, из права на изобретение, полезную модель, промышленный образец, а также из других прав на интеллектуальную собственность;

3) истцы — по искам о взыскании алиментов;

4) истцы — по искам о возмещении вреда, причиненного увечьем, иным повреждением здоровья или смертью кормильца;

5) фонды государственного социального страхования — по регрессным искам о взыскании с причинителя вреда сумм пособий, выплаченных потерпевшему или членам его семьи;

6) органы внутренних дел, подразделения судебных приставов, налоговые, таможенные органы, органы государственных внебюджетных фондов, органы налоговой полиции — в соответствии с их компетенцией по искам о взыскании расходов, связанных с розыском лиц, уклоняющихся от уплаты алиментов, возмещения вреда, причиненного увечьем, иным повреждением здоровья или смертью кормильца, уплаты налогов, сборов и других обязательных платежей в бюджеты всех уровней; расходов, связанных с розыском должника и его имущества или отобранного у должника по решению суда ребенка, а также расходов, связанных с хранением арестованного имущества, изъятого у должника, и имущества должника, выселенного из занимаемого им жилого помещения;

7) истцы — по искам о возмещении материального ущерба, причиненного преступлением;

9) истцы — по искам о взыскании пособий социальной защиты;

10) истцы — по искам о взыскании подлежащих удержанию с должника денежных сумм, но не удержанных по вине организации или гражданина-предпринимателя либо удержанных с должника, но не перечисленных по их вине взыскателю;

11) стороны — по спорам, связанным с возмещением вреда, причиненного гражданину незаконным осуждением, незаконным привлечением к уголовной ответственности, незаконным применением в качестве меры пресечения заключения под стражу или подписки о невыезде либо незаконным наложением административного наказания в виде ареста;

12) несовершеннолетние — по заявлениям о защите своих прав;

13) заявители — по заявлениям об усыновлении (удочерении);

14) прокурор, государственные органы, органы местного самоуправления, организации и граждане — по заявлениям в защиту прав, свобод и законных интересов других лиц, интересов Российской Федерации, субъектов Российской Федерации, муниципальных образований;

15) стороны — по заявлениям о пересмотре заочных решений суда;

16) граждане — по заявлениям о защите своих избирательных прав и права на участие в референдуме;

17) лица, участвующие в деле, — по частным жалобам на определения судов;

18) стороны — по апелляционным и кассационным жалобам по искам о расторжении брака;

19) стороны — по заявлениям о пересмотре по вновь открывшимся обстоятельствам судебных постановлений, вступивших в законную силу.

2. Копии судебных постановлений выдаются лицам, участвующим в деле, по их просьбе или высылаются им в случаях, предусмотренных настоящим Кодексом, без уплаты ими государственной пошлины. Повторная выдача копий судебных постановлений лицам, участвующим в деле, оплачивается государственной пошлиной.

3. Гражданин с учетом его имущественного положения может быть освобожден судьей или судом от уплаты государственной пошлины.

| > Отсрочка или рассрочка уплаты государственной пошлины и уменьшение ее размера |

| Содержание Гражданский процессуальный кодекс Российской Федерации от 14 ноября 2002 г. N 138-ФЗ (ГПК РФ) |

ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Категория граждан освобождённых от оплаты гос. пошлины?

Анализ информации, содержащейся в базе, поможет юристу предусмотреть последствия принимаемых им юридических решений и не доводить дело до суда.

Для освобождения от уплаты госпошлины судом освобождаемый должен представить доказательства, подтверждающие невысокий доход, например справку о доходах, документ о постановке на учет в качестве безработного, документы в отношении членов семьи или других лиц, находящихся на иждивении, и др. При освобождении от уплаты госпошлины суд выносит определение.3. К судебным постановлениям, упоминаемым в ч. 2 комментируемой статьи, относятся судебные приказы, решения, определения суда.

Закон принял внесения освободить определенные группы граждан от уплаты. Так как размер денежных средств находится под руководством кодекса РФ о налогах, то и лица, которым будет начислена льгота будут выбраны этой же мировой структурой. Вопросы-ответы включаются в ИС «ПАРАГРАФ» в неизменном виде в соответствии с оригиналом, что позволит Вам ссылаться на них при возникновении ситуаций, требующих подтверждений и обоснования Вашей позиции (при взаимодействии с государственными органами в том числе).

Бесспорно, есть вариант рассрочки данного платежа, но можно в этом случае будет явно понятно, на сколько долго будет происходить данная процедура. И при возникновении такой ситуации как отсутствие средств на оплату, под угрозой разрешения в первую очередь окажется все судебное разбирательство. Именно подобные причины послужили некоторым изменениям в общих правилах.

Федеральное законодательство устанавливает ряд льгот для физлиц при уплате ими госпошлины. Льготы можно классифицировать в зависимости от категории плательщика госпошлины и от вида юридически значимых действий, за которые взимается госпошлина. В индивидуальном порядке в связи с тяжелым финансовым положением может решаться вопрос о снижении размера госпошлины или об освобождении от ее уплаты.

В основном, преимущества в вопросе госпошлины могут разделяться на два вида:

- Когда идет предоставление конкретному человеку, подающему иск или судебный документ. Потому что в этом случае имеется возможность присвоить льготы по причине статуса, то есть, если имеется какая-то группа или особая помощь от государства.

- Зависит полностью от разновидности иска. Прерогатива будет установлена в соответствии с ситуацией судебного разбирательства, чтобы в будущем не случилось отказа от подачи в суд заявки из-за денежных затрат.

Предоставление отсрочки

Отсрочка или рассрочка платежа по государственной пошлине производится с позволения суда и обозначает, что внесение денежных средств произойдет спустя установленное время. Оптимально, если гражданин укажет период для уплаты к моменту вынесения судебного решения, но по общему правилу рассрочку по оплате госпошлины не дают более, чем на один год.

В данном случае, при вынесении определения в пользу истца, обязанность по оплате ляжет на проигравшую сторону.

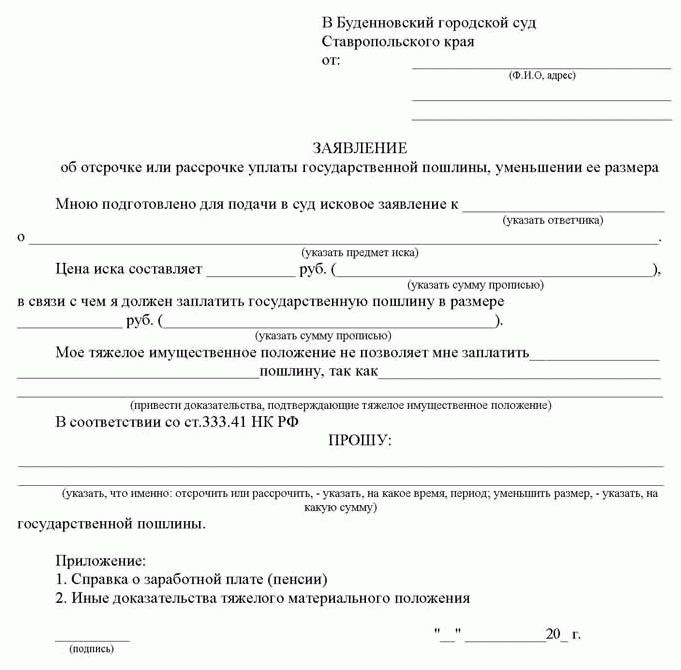

Образец ходатайства о рассрочке госпошлины

Ходатайство на предоставление отсрочки подается только в том случае, если на то есть определенные основания. Вместе с заявлением, гражданину необходимо приложить документы, подтверждающие финансовое состояние или иные основания, почему пошлина не может быть оплачена.

В качестве обоснования для предоставления отсрочки может выступать тяжелое материальное положение гражданина, связанное с:

- Временной нетрудоспособностью, вызванной длительным заболеванием.

- Потерей трудоспособности.

- Прохождением процедуры банкротства.

- Человеку причинен финансовый ущерб, в связи со стихийными бедствиями или катастрофой.

- Низкий уровень заработной платы.

Следует учитывать, что имеется ряд причин, которые не могут служить основанием для предоставления отсрочки. К ним относятся:

- Наличие несовершеннолетних детей на иждивении.

- Наличие долговых обязательств, в том числе взыскиваемых через службу судебных приставов.

- Наличие постоянного дохода.

- Числящееся у гражданина имущество.

Большое влияние оказывает размер получаемого дохода.

Кто освобожден от уплаты

Нормативными актами устанавливаются особые ситуации, когда можно не платить взнос при подаче прошения в судебную инстанцию, для определенной категории граждан и при установленном типе дел. Указанные моменты регулируются Налоговым нормативным актом. Статья 333.35 НК прописывает список граждан, которые могут претендовать на освобождение от государственного взноса. К ним относятся:

- Герои Советского Союза или России, получают освобождение при подаче в любую судебную инстанцию.

- Ветераны, инвалиды Великой Отечественной войны, также бывшие пленные военных лагерей.

- Пострадавшие от катастрофы на Чернобыльской АЭС.

Следует понимать, что право на получение льготы, необходимо подтверждать документально, при подаче прошения в судебную инстанцию. Также нормативный налоговый акт определяет и ряд дел, которые не облагаются государственной пошлиной. Скачать для просмотра и печати: Статья 333.35 Налогового кодекса РФ “Льготы для отдельных категорий физических лиц и организаций”

Дела по защите прав потребителей

При подаче искового заявления, касающегося нарушенных прав потребителей, граждане могут не платить государственный судебный сбор. Однако в подобной ситуации имеется ряд ограничений, сумма иска не должна быть больше одного миллион рублей.

Дела, касающиеся несовершеннолетних и их интересов

При подаче заявления, касающиеся интересов несовершеннолетнего ребенка, истец также освобождается от обязанности платить госпошлину. Налоговый кодекс не дает четкого понятия, какие типы дел относятся к защите интересов детей. Поэтому принято считать, что это касается абсолютно всех исков, в том числе и имущественных.

Другие случаи, установленные в законе

Какие еще ситуации, прописанные в законодательстве, предоставляют возможность не платить взнос:

- Вопросы, касающиеся трудовых споров между работником и работодателем, взыскания заработной платы, незаконного увольнения и так далее.

- Дела по спорам об авторском праве на изобретение, полезную модель.

- Иски о взыскании алиментов.

- Компенсационные выплаты по причиненному вреду здоровью, а также в связи со смертью кормильца.

- О возмещении материального ущерба в связи с совершенным преступлением.

- Рассмотрение кассационных жалоб по расторжению брака.

- Подача исков от представителей внутренних органов, если они выступают в качестве истца.

- При подаче иска от налогового, таможенного, финансового органа.

- Заявления от исполнительных государственных структур.

- Если заявителем выступает орган местного самоуправления.

Все нюансы уплаты госпошлины