Порядок проведения инвентаризации дебиторской и кредиторской задолженности

Содержание:

- Особенности денежных инвестиций

- Инвентаризация кредиторской задолженности

- Инвентаризация и приказ о проведении инвентаризации

- Как провести инвентаризацию дебиторской и кредиторской задолженности

- Кто заполняет при ревизии кассы предприятия?

- Законодательные и нормативные акты

- Как проводится инвентаризация задолженности

- Как проводится инвентаризация задолженности

- Что такое кредиторская задолженность?

- Проверка расчетов с кредиторами

- Оценка кредиторских задолженностей

- Назначение формы ИНВ-17

- Особенности инвентаризации ценных бумаг

- Передача дебиторской задолженности другой организации проводки

Особенности денежных инвестиций

Виды финансовых инвестиций имеют достаточно сильные различия, но все они объединены общими особенностями. Понимание этих особенностей – важная деталь, отличающая успешного инвестора от человека, который вряд ли сможет получить реальный доход. Ведь финансовое инвестирование – это непростая сфера, где нужно быть подкованным и уверенным в своих силах.

Вот 7 ключевых особенностей денежных вкладов:

- Любые денежные вклады – это независимый вид хозяйственной деятельности для компаний из реального сектора экономики.

- Финансовые инвестиции позволяют компаниям варьировать свою политику от консервативной до агрессивной. Инструменты инвестирования выбираются в зависимости от их ликвидности и степени риска.

- Главная цель использования таких инвестиций – дополнительный доход от свободных денежных активов.

- С помощью вкладов можно не только получать прибыль, но и защищать активы от инфляции.

- При управлении денежными инвестициями используются простые и недолговременные процедуры. Это связано с тем, что подготовка инвестиционных проектов не требует особых затрат.

- В ряде случаев достаточным инструментом для управления денежными вкладами является обычный бухгалтерский учет.

- Все виды финансовых инвестиций имеют определенную степень риска. Полностью безопасных вариантов нет, хотя некоторые из них (например, государственные облигации) «срываются» крайне редко.

Отдельно стоит выделить главное отличие денежных вкладов от других типов инвестиций (реальных, интеллектуальных). Денежные рынки имеют крайне изменчивую конъюнктуру, поэтому решения по денежным инвестициям принимаются более оперативно.

Важно знать, что реальные и финансовые инвестиции не конкурируют между собой, а дополняют друг друга. Как правило, средства для осуществления реальных инвестиций можно получить именно путем денежных вложений

В таких случаях компании продают новые акции на первичном рынке ценных бумаг. Покупатель впоследствии может продать их на вторичном рынке ценных бумаг.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Инвентаризация и приказ о проведении инвентаризации

Инвентаризационная проверка проводится на любом предприятии. Проверяют основные средства и финансовые обязательства (кредиторская и дебиторская задолженности).

Инвентаризация, что такое и сколько раз в год может проводиться?

Инвентаризация ОС (недвижимости, земель и т.д.) – это сверка наличия товарно-материальных ценностей и нематериальных активов (нма) организации, а также финансовые обязательства на определенную дату по факту и по данным бухгалтерского учета.

Сверять данные нужно обязательно один раз в три года, чаще всего один раз в год перед годовым отчетом, а также:

- При смене материально-ответственного лица;

- При передаче имущества в аренду;

- При продаже;

- При хищении;

- При последствиях стихийных бедствий.

Инветнаризация основных средств и кассы

Цель проверки: уточнить, совпадают ли данные бухгалтерского учета с фактическими данными.

Руководитель должен вызвать постоянную комиссию, которая состоит в основном из администрации организации и работников бухгалтерии. Также в комиссию приглашают инженеров, экономистов. Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

- 1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска. Составляют 2 экземпляра.

- 2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса.Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе.МОЛ – кассир.

Товарно-материальные ценности

Инструкция (этапы) проведения инвентаризационной проверки:

Перед ее проведением необходимо проверить карточки складского учета, счета резерва оплаты отпусков, отчеты и остальные регистры.

Во время проверки материально-производственных запасов пересчитывают и взвешивают все, что находится на складе. Проверка проходит по порядку мест хранения.

Результаты заносятся в опись. Указывается количество, группа и вид. Те товарно-материальные ценности, которые поступают во время проведения инвентаризации, приходуются после её окончания по товарному отчету.

Также оформляются те ценности, которые во время проверки находятся в пути. Если выявлены расхождения данных, оформляется сличительная ведомость. Все излишки и недостачи, обнаруженные в процессе подсчета, отражаются в бухгалтерском учете организации.

Правила проведения инвентаризации тмц в аптеке такие же, что и в других организациях и их приказах.

Отражение результатов инвентаризации сохраняют, составляю проводки (Дебет, Кредит), с использованием счетов бухгалтерского баланса и забалансовых счетов. При допускается недостача за счет пересортицы, которая её перекрывает.

Инвентаризация выбросов

Пересчет выбросов представляет собой систематизированные сведения о распределенных по территории источников, кол-ве и составе выбросов загрязняющих вещ-в в атмосферу.

Цель:

- получение данных для оценки степени влияния на окружающую среду;

- контроль установленных норм выбросов;

- эффективность утилизации отходов производства.

На всех предприятиях проводится инвентаризация выбросов загрязняющих веществ в атмосферный воздух растительного мира собственными силами, или же её проводит независимая комиссия.

Проверка проходит один раз в пять лет. Составленный акт передается в органы Государственного комитета природы РФ.

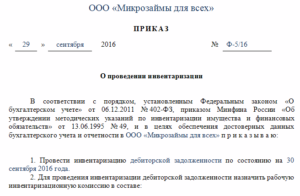

Приказ о проведении инвентаризации, образец

Скачать сам приказ можно тут: образец здесь:

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

8 (800) 350-83-59 — все регионы РФ.

Как провести инвентаризацию дебиторской и кредиторской задолженности

Министерство финансов Российской Федерации в Методических указаниях, утвержденных Приказом от 13.06.1995 N 49, отметило, что инвентаризация задолженности, равно как и расчетов, проводится путем проверки обоснованности отражения соответствующих сумм на счетах бухгалтерского учета.

Очевидно, что для проведения такой проверки в состав соответствующей комиссии должны входить сотрудники, обладающие необходимыми знаниями, навыками и квалификацией, например:

- работник администрации предприятия;

- главный бухгалтер;

- бухгалтер;

- экономист;

- внутренний или внешний аудитор.

Данный перечень не является исчерпывающим и может быть скорректирован каждым субъектом предпринимательской деятельности с учетом фактического кадрового состава предприятия. Конкретный список отражается в соответствующем приказе об инвентаризации дебиторской и кредиторской задолженности. Образец документа утвержден Постановлением Госкомстата Российской Федерации от 19.08.1998 № 88.

Проведение проверки обязательств начинается с заполнения справки, прилагаемой к бланку № ИНВ-17 , которая оформляется в разрезе синтетических счетов бухучета. Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- отчисления в пользу продавцов;

- расчеты с покупателями;

- реализация обязанностей перед бюджетом;

- взаимоотношения с подотчетными лицами;

- исполнение в пользу работников и с их стороны;

- обязанности, связанные с депонентами.

Также может проводиться инвентаризация задолженности по прочим расчетам.

В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета. Также в сферу аудита входит оценка безнадежной или сомнительной к взысканию задолженности, в том числе и с истекшим сроком исковой давности.

Для надлежащего оформления инвентаризации организация должна заполнить и подписать форму № ИНВ-17 и справку, прилагаемую к ней. Предприятию следует учитывать, что необходимым является наличие всех первичных документов, послуживших основанием для возникновения обязательств. Суммы задолженности перед кредиторами и дебиторами могут подтверждаться договорами, соглашениями, приказами и распоряжениями руководства о выплате или выдаче денежных средств.

Следует отметить, что в настоящее время формы инвентаризационных документов, утвержденные Госкомстатом России в Постановлении от 19.08.1998 № 88, а также разработанные Министерством финансов Российской Федерации в Приказе от 13.06.1995 N 49, не являются строго обязательными.

Каждое предприятие вправе самостоятельно разработать документы как для оформления инвентаризации дебиторской и кредиторской задолженности, так и для проверки других объектов.

Принимая решение об использовании тех или иных форм, каждое предприятие должно учитывать, что применение документов, утвержденных Госкомстатом, гарантирует организации надлежащее оформление инвентаризации.

Отправить на почту

Приказ о проведении инвентаризации дебиторской задолженности — образец можно найти далее — отдельно может создаваться на тех предприятиях, где задолженность контрагентов достигает существенных объемов и влияет на финансовое благополучие всего предприятия. Когда и как следует составить приказ, где скачать образец, узнайте из этого материала.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Законодательные и нормативные акты

- ФЗ № 402 “О бухгалтерском учете”.

- Положение №34н Минфина РФ о ведении отчетности в бухгалтерии.

- Постановление Госкомстата РФ №88

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно!

+7 (499) 455-12-41Москва, Московская область

+7 (812) 426-14-65Санкт-Петербург, Ленинградская область

+7 (800) 550-52-79Регионы (звонок бесплатный для всех регионов России)

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Что такое кредиторская задолженность?

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

К дебиторской задолженности в т.ч. относятся суммы:

-

задолженности за полученные, но не оплаченные контрагентами товары/услуги;

-

авансовых платежей, перечисленных партнерам в счет будущих поставок товара/услуг/работ;

-

излишне выплаченных сборов и налогов в бюджет и фонды;

-

по оплаченным командировкам персонала, выданным под отчет средствам, когда авансовый отчет с соответствующими приложениями, подтверждающими затраты, еще не представлен в бухгалтерию.

Проверка расчетов с кредиторами

Инвентаризация расчетов по обязательствам учреждения заключается в проведении следующих мероприятий:

|

Объект инвентаризации (счет бухгалтерского учета) |

Мероприятия, проводимые в ходе инвентаризации расчетов по обязательствам |

|

Расчеты с кредиторами по долговым обязательствам (счет 0 301 00 000) |

1. Проверка правильности и обоснованности сумм по долговым обязательствам в соответствии с заключенными договорами (кредитными соглашениями). 2. Проверка обоснованности расходов по выплате процентов по отношению к суммам задолженности по кредитам и займам в период их начисления. 3. Анализ правовых оснований для получения кредитов и займов, наличия ограничений по получению кредитов (с учетом правомерности получения кредитов, требований к согласованию крупных сделок, сделок с заинтересованностью, соблюдения законодательства о защите конкуренции) |

|

Расчеты по принятым обязательствам (счет 0 302 00 000, за исключением расчетов по оплате труда) |

1. Проверка правильности и обоснованности сумм кредиторской задолженности (по каждому кредитору), числящихся на счетах бухгалтерского учета в соответствии с заключенными учреждением договорами (государственными контрактами) по приобретению товаров, работ, услуг (в том числе сопоставление сроков поставки (выполнения работ, оказания услуг) и иными документами. 2. Сверка расчетов с контрагентами (поставщиками, подрядчиками и иными кредиторами) (при необходимости). 3. Анализ кредиторской задолженности по срокам погашения, которые предусмотрены договорами (государственными контрактами), иными документами. 4. Проверка наличия (отсутствия) неучтенных обязательств |

|

Расчеты по платежам в бюджеты (счет 0 303 00 000) |

1. Проверка правильности и обоснованности числящейся в бухгалтерском учете суммы задолженности по налогам, страховым взносам (в том числе проверка расчетов, налоговых деклараций) и иным обязательствам перед бюджетом. 2. Сверка сумм задолженности по налогам (страховым взносам) по данным бухгалтерского учета с актами сверки ФНС*. 3. Анализ дебиторской и кредиторской задолженности на конец отчетного (проверяемого) периода по срокам погашения. 4. Проверка задолженности по возврату в бюджет части субсидии, предоставленной на финансовое обеспечение выполнения государственного задания в связи с невыполнением государственного задания, а также остатков субсидий на цели (сроки возникновения, полнота и своевременность перечисления в бюджет) (при наличии) |

|

Прочие расчеты с кредиторами (счет 0 304 00 000) |

Проверка правильности и обоснованности сумм задолженности по расчетам с прочими кредиторами |

|

Расходы будущих периодов (счет 401 50 000) |

Проверка правильности и обоснованности сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, числящихся на счетах бухгалтерского учета |

|

Резервы предстоящих расходов (счет 0 401 60 000) |

Проверка правильности и обоснованности созданных в учреждении резервов на предстоящую оплату отпусков работникам, ремонт основных средств и другие цели, предусмотренные учетной политикой учреждения |

* В 2020 году сверка расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам осуществляется в соответствии с Письмом ФНС РФ от 16.04.2020 № АБ-4-19/6371@ «О направлении Временного порядка проведения совместной сверки расчетов». Форма акта совместной сверки расчетов по налогам (сборам, пеням, штрафам, процентам) утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@.

В отношении задолженности, не востребованной кредиторами, учтенной на забалансовом счете 20, проверяется наличие (отсутствие) оснований для ее списания (истечение срока исковой давности). В отношении такой задолженности составляется отдельная инвентаризационная опись (ф. 0504089).

Оценка кредиторских задолженностей

В первую очередь с данными договоров сверяются учетные записи на строках баланса 60, 62 и 76, в кредите которых учитываются полученные предоплаты и авансы, невыполненные обязательства по купленным материалам и товарам (предоставленным услугам и выполненным работам), депонированная зарплата, НДС к вычету, начисленный на суммы предоплат и авансов. Так же, как при оценке дебетовых задолженностей, данные сверяются с контрагентами.

Анализ долгов

Часто основная часть долгов – обязательства перед кредитными учреждениями по займам. Поэтому следующая важная позиция – кредит счетов баланса 66 и 67. Анализируются регистры и документы, полученные из кредитных учреждений (выписки, подтверждающие выплаты, графики), все договора. Помимо выплат, проверяется правильность расчета процентов.

Долги по сборам, страховым взносам и налогам учитываются на счетах 68 и 69. Чтобы точно определить их объем, в ФНС и ПФР отправляются запросы с просьбой выдать справки или проводится сверка.

В кредите счета 70 проверяется наличие долгов по выплате зарплат. Анализируются расчетные ведомости, расходные ордера касс, платежные поручения. Расчеты с работниками отражаются также в балансовых строчках 71 и 76 – это невозмещенные авансы, выданные подотчетным лицам, и невыплаченные компенсации. Проверке подлежит также кредит строки 75. На ней отражаются долги по дивидендам и акциям.

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п

38 ПБУ 19/02).

Передача дебиторской задолженности другой организации проводки

Сегодня мы выясним как в программе 1С сделать корректирование долговых обязательств, а именно корректировку долга, перенос задолженности.

Однако, к сожалению, данный сервис работает не всегда корректно. Соцстрах выпустил подробное разъяснение, касающееся определения размера пособий по беременности и родам. а также пособия по уходу за ребенком по страховым случаям, наступившим в 2017 году. проведение взаимозачета; мы выясним отличие в опциях соответствующего механизма корректирования в 1С. Рассматривать процесс указанного обслуживания долга будем в программе 1С Бухгалтерия версии 8.3. также сделаем сноски по документу корректировки долга для программы 1С Бухгалтерия версии 8.2. Перейти к журналу документов корректировки как в 1С 8.3, так и в 1С 8.2 можно открыв любой из пунктов главного меню «Покупка» или «Продажа». Зачет задолженности. Выбирая данный пункт бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

Перенос задолженности.