Определение срока погашения дебиторской задолженности. исковая давность

Содержание:

- Приостановление срока исковой давности

- Исправление ошибок: нормы НК РФ и их трактовка.

- Что необходимо знать

- Действия кредитора после претензионного порядка

- Как происходит списание дебиторского долга

- Списание безнадежной дебиторской задолженности в налоговом учете

- Списание безнадежной дебиторской задолженности в налоговом учете

- Сомнительная и безнадежная ДЗ – в чем разница?

- Резерв для списания безнадежной ДЗ в налоговом учете

- Списание безнадежной дебиторской задолженности в налоговом учете

- Образец приказа о списании безнадежной дебиторской задолженности

- Списание безнадежной дебиторской задолженности — проводки

- Списание задолженности покупателя

- Направить ответчику копию искового заявления

Приостановление срока исковой давности

Срок исковой давности допускается приостанавливать, если сложились следующие обстоятельства:

- Чрезвычайные ситуации вроде стихийных бедствий, аварий, забастовок и проч.

- Обязательства не исполняются по причине введения моратория.

- Закон, на основании которого регулировались взаимоотношения сторон, временно не действует (приостановлен).

- Одна из сторон входит в состав Вооруженных сил РФ, и они переведены на военное положение.

Срок исковой давности удастся приостановить, если обстоятельства, приведшие к задержке, сложились в последнее полугодие его течения. Если же срок исковой давности будет равняться полугоду или меньше — то в любой момент на его протяжении.

Приостановить срок исковой давности можно и в той ситуации, когда стороны намерены разрешить спор вне суда (п. 3 ст. 202 ГК РФ). Согласно п. 16 постановления Пленума ВС РФ от 29.09.2015 № 43 приостановление данного срока осуществляется на период, который предусмотрен законодательством для внесудебной процедуры. Если такой период не установлен, то ориентироваться следует на 6-месячный срок. Отсчет ведется с момента начала этой процедуры.

Согласно норме, содержащейся в п. 4 ст. 202 ГК РФ, исковый срок снова запускается с момента, когда произошла приостановка.

Исправление ошибок: нормы НК РФ и их трактовка.

По общему правилу, закрепленному в абз. 2 НК РФ, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены.

Вместе с тем в абз. 3 этого же пункта также установлено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога.

Судебная коллегия по экономическим спорам ВС РФ в Определении от 19.01.2018 № 305-КГ17-14988 по делу № А41-17865/2016 разъяснила: во втором случае ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога. Таким образом, на основании абз. 3 НК РФ ошибка в налоговом учете, выразившаяся в несвоевременном отнесении безнадежной к взысканию задолженности в состав расходов, могла быть исправлена, в том числе путем отражения рассматриваемых расходов в регистрах налогового учета в том налоговом периоде, когда ошибка (искажение) была обнаружена (что фактически было сделано налогоплательщиком).

Иными словами, учесть суммы просроченной «дебиторки» в составе внереализационных расходов можно не только в том отчетном (налоговом) периоде, в котором истек срок исковой давности, но и позднее. Однако для этого должны одновременно соблюдаться следующие условия:

-

несписание безнадежного долга в периоде его возникновения (истечения срока исковой давности) привело к излишней уплате налога на прибыль в бюджет;

-

на момент подачи налоговой декларации, в которой в составе внереализационных расходов отражена сумма просроченного долга, не истек предусмотренный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты по налогу.

Важными являются и другие выводы, представленные в Определении № 305-КГ17-14988, а именно:

-

само по себе непринятие мер по взысканию задолженности не означает, что данные расходы не отвечают критериям, установленным НК РФ, равно как не свидетельствует и о том, что действия налогоплательщика направлены на получение необоснованной налоговой экономии;

-

установив факт несвоевременного признания расходов в виде списанной дебиторской задолженности в 2012 году, инспекция должна была учесть указанные расходы при проверке правильности исчисления налога на прибыль за соответствующий охваченный налоговой проверкой период (2010 – 2012 годы), а не отказывать в учете расходов как таковых. Аналогичная правовая позиция выражена в Постановлении Президиума ВАС РФ № 1574/10 (то, о котором шла речь в первом разделе статьи).

* * *

Итак, обнаружив просроченную «дебиторку», которая не была включена в состав внереализационных расходов в периоде истечения срока исковой давности, можно поступить одним из двух способов:

-

учесть расходы в текущем отчетном (налоговом) периоде при условии, что год, в котором возник безнадежный долг, был прибыльным и не истек предусмотренный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты по налогу;

-

скорректировать базу по налогу на прибыль за прошлый период и представить в налоговый орган уточненную декларацию.

Непринятие организацией мер по взысканию дебиторской задолженности не является основанием для отказа в признании расходов.

Выводы, сделанные Судебной коллегией ВС РФ в отношении списания безнадежных долгов, применимы и к иным видам несвоевременно учтенных расходов

При этом важно помнить, что в текущем периоде нельзя признать расходы, не учтенные в убыточном году. В такой ситуации следует скорректировать (увеличить) размер убытка, ранее отраженного в налоговой отчетности за соответствующий год

Это позволит воспользоваться правом переноса полученных убытков на будущие периоды в порядке, установленном ст. 283 НК РФ.

Что необходимо знать

Если возникает дебиторская задолженность между крупными компаниями, то про нее легко могут забыть, и вспомнить лишь при сдаче налоговой отчетности.

В этом случае между двумя компаниями может возникнуть конфликт интересов, если одна из сторон договора наотрез отказывается отвечать по задолженности.

Единственный выход из ситуации при таких обстоятельствах – это взыскание долга в обязательном порядке через суд. По любым гражданско процессуальным спорам имеется определенный временной промежуток давности.

На договора, имеющие юридическую силу, распространяется общепринятый временной период давности, который составляет не более трех лет с момента выявления неправомерного действия или правонарушения.

Стороны, заключающие договор могут прийти к согласию включить исковую давность в договор отдельным пунктом.

Основные понятия

Перед тем, как более детально ознакомиться с порядком определения временных границ периодов исковой давности по конкретной дебиторской задолженности, рекомендуется ознакомиться с некоторыми понятиями, а именно:

| Дебиторская задолженность | Определенная сумма задолженностей компании или предприятия, которая полагается к выплате другим сторонам договора (иным компаниям или предприятиям, которые приняли участие в сделке) |

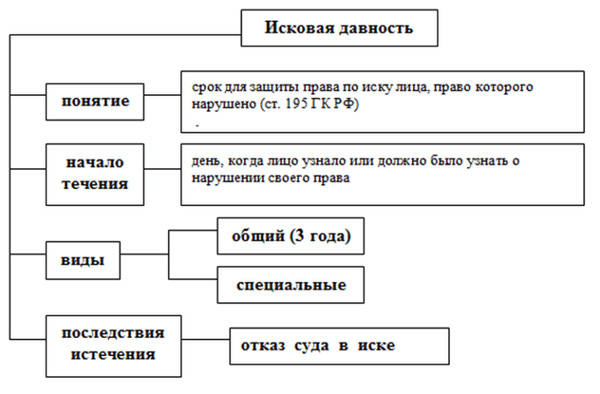

| Исковая давность | Отдельный промежуток времени, когда одна из сторон договоренности вправе обратиться в суд для принудительного взыскания задолженности согласно настоящему законодательству |

| Судебная инстанция | Орган власти, ответственный за урегулирование спорных ситуаций между гражданами и организациями в соответствии с настоящим законодательством |

| Исковое заявление | Документ, который подается в суд физическим или юридическим лицом с целью взыскания задолженности или призыва к ответственности правонарушителя |

| Разбирательство | Процесс судопроизводства, в рамках которого выявляются неправомерные действия одного из участников заседания, а также устанавливается степень ответственности и выносится наказание |

С учетом данных терминов можно более детально ознакомиться с порядком установления временного промежутка исковой давности по дебиторской задолженности согласно настоящему законодательству Российской Федерации.

Сколько лет составляет

Временной промежуток периода давности по дебиторской задолженности определяется в рамках действующего законодательства. Рассмотрим более подробно:

- общепринятый временной промежуток давность в РФ составляет три года;

- дебиторские долги подпадают под общий промежуток времени срока давности;

- временной период давности может быть отдельно прописан в договоре;

- исковая давность не зависимо от договора не может превышать десять лет.

Исходя из вышесказанного, следует, что если стороны не закрепили в договоре временной промежуток исковой давности, то она составляет три года с момента выявления задолженности.

Законодательное регулирование

Урегулирование ситуации, связанной с установлением срока давности по дебиторской задолженности, а также возможности ее приостановления или продления через суд, основывается на следующих правовых актах:

- Гражданский Кодекс Российской Федерации статья № 196 «Общие периоды исковой давности в РФ»;

- Гражданский Кодекс Российской Федерации статья № 200 «Периоды начала исчисления срока исковой давности»;

- Постановление Пленума Верховного Суда РФ от 11.12.2012 года № 29 «О применении судами гражданско процессуального законодательства»;

- нормы права, регулирующие деятельность судебных инстанций на территории России;

- Гражданско процессуальный Кодекс РФ статья № 128 «Объекты гражданских прав».

На основании этих нормативных актов устанавливается временной промежуток, когда делается обращение в суд для принудительного взыскания с должника дебиторской задолженности.

Действия кредитора после претензионного порядка

Если претензия была отклонена или вообще проигнорирована, то неизбежным станет процедура обращения в арбитражный суд. Другое дело, как она может выглядеть. Это может быть иск или судебный приказ. Все здесь будет зависеть от обоснованности требований и суммы долга.

От способа обращения в суд будет зависеть и размер судебных издержек. Применительно к судебному приказу они значительно меньше.

В любом случае важно подготовить для арбитражного суда все необходимые документы. Эту миссию возьмут на себя наши специалисты, которые не только оформят иск или заявление о выдаче судебного приказа, но и направят все материалы в компетентный арбитражный суд

Естественно, что после этого последует полное сопровождение дела во всех инстанциях, предусмотренных действующим арбитражным судопроизводством. Когда же итоговое решение, независимо от его вида, получено, то последуют все шаги, направленные на его исполнение (естественно, в рамках законодательства).

Как происходит списание дебиторского долга

По закону нашей страны срок давности по подаче иска составляет тридцать шесть месяцев. Просроченный дебит с вышедшим сроком подачи иска переводится на убыток предприятия. Обязательство, которое нельзя изъять с должника, может до окончания срока исковой давности быть списано, тем не менее, весь перечень разрешений до конца не установлен законом РФ.

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

Какие нужно собрать документы, чтобы оформить списание долга

Чтобы списать дебиторскую задолженность необходимо написать приказ об описи имущества, а его конечные итоги обозначить в специальной форме. После этого руководитель предприятия выдает распоряжение о ликвидации долга на основании предоставленных документов.

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

Как занести дебиторскую задолженность в бух учет

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

Если компания заплатила авансовый взнос поставщику, а после этого долг был признан безнадежным, то компания должна восстановить принятый к вычету НДС. Если организация решила признать долговое обязательство физ лица безнадежным и произвести ликвидацию задолженности с его списанием на расходы, необходимо перевести с общей суммы долга налог для физических лиц.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.

Списание безнадежной дебиторской задолженности в налоговом учете

Списание безнадежной дебиторской задолженности в налоговом учете

Похожие публикации

Деятельность любого предприятия связана с осуществлением расчетов с поставщиками и покупателями. При этом неизбежно появляется дебиторская задолженность (далее – ДЗ) за реализованную продукцию или услуги. Если покупатели гасят ее вовремя, то никаких вопросов не возникает. Но бывают такие ситуации, когда оплата не поступает в предусмотренный договором срок. В этом случае ДЗ считается сомнительной, а в дальнейшем, при определенных условиях, – может быть переведена в категорию безнадежной. В этом случае ДЗ будет необходимо списать. Рассмотрим, как списать безнадежную дебиторскую задолженность с соблюдением всех требований действующего законодательства.

Сомнительная и безнадежная ДЗ – в чем разница?

Сомнительной с точки зрения налогового учета признается ДЗ, платежи по которой не поступили в установленный срок. Также критерием «сомнительности» является отсутствие обеспечения по просроченной ДЗ.

Сомнительная ДЗ становится безнадежной в следующих случаях (п. 2 ст. 266 НК РФ):

- если закончился срок исковой давности (3 года);

- при ликвидации контрагента;

- если «безнадежность» долга подтверждается актом государственного органа или постановлением судебного пристава.

Резерв для списания безнадежной ДЗ в налоговом учете

Порядок формирования и использования «налогового» резерва по сомнительным долгам регламентирован ст. 266 НК РФ и существенно отличается от требований, предъявляемых к аналогичному резерву в бухучете. Основные отличия «налогового» резерва от «бухгалтерского» следующие:

- Его создание не является обязательным.

- Он формируется только по ДЗ покупателей.

- Создается только предприятиями, ведущими учет по методу начисления.

- Сумма резерва зависит от длительности просрочки.

- Ограничен максимальный размер резерва (до 10% от выручки).

Списание безнадежной дебиторской задолженности в налоговом учете

Списание безнадежных долгов начинается с процедуры их инвентаризации. По итогам ее проведения оформляется акт, после чего руководитель предприятия издает соответствующий приказ. Образец приказа о списании безнадежной дебиторской задолженности приведен ниже.

Образец приказа о списании безнадежной дебиторской задолженности

Списание безнадежной задолженности зависит от того, был ли для этой цели заранее создан резерв. Если был, то ДЗ списывается за счет его суммы. Если суммы резерва недостаточно, непокрытую им часть ДЗ относят на внереализационные расходы. Аналогично проводится списание безнадежной задолженности, если резерв не создавался. В этом случае на внереализационные расходы относится вся сумма безнадежной ДЗ.

Списание безнадежной дебиторской задолженности — проводки

Списание безнадежной ДЗ в бухучете может быть проведено за счет резерва или с отнесением (полностью либо частично) на прочие расходы.

В первом случае проводка будет выглядеть следующим образом:

ДТ 63 «Резервы по сомнительным долгам» – КТ 60, 62, 76 и т.п. (в зависимости от характера задолженности)

При списании за счет прочих расходов проводка будет такая:

ДТ 91-2 «Прочие расходы» – КТ 60, 62, 76

Списание ДЗ не означает, что про нее сразу же «забывают» полностью. Сумма списанного долга переносится на забалансовый счет 007 и учитывается на нем в течение 5 лет. В это время следует наблюдать за финансовым состоянием должника и, в случае необходимости, принимать дополнительные меры к взысканию ДЗ.

Просроченная ДЗ может быть признана безнадежной, если этот факт подтверждается законом или актом государственного органа. Списание безнадежной дебиторской задолженности в налоговом учете осуществляется за счет резервов, либо внереализационных расходов.

Списание задолженности покупателя

По условиям Примера 1 сумма начисленных резервов в бухгалтерском и налоговом учете различается.

В бухгалтерском учете безнадежный долг в сумме 150 000,00 руб. будем полностью списывать за счет резерва. В налоговом учете за счет резерва спишется только 100 000,00 руб., а оставшаяся часть долга в сумме 50 000,00 руб., непокрытая резервом, будет включена в состав внереализационных расходов.

Для списания безнадежного долга за счет резервов можно использовать стандартный документ программы Корректировка долга

(рис. 3). Данный документ доступен как из раздела Продажи

, так и из раздела Покупки

.

Шапку документа Корректировка долга

нужно заполнить, выбрав следующие значения из предложенных списков:

Таблица 2

Документ заполняется автоматически по кнопке Заполнить —

> Заполнить остатками по взаиморасчетам на основании данных учета

. Табличная часть на закладке Задолженность покупателя (дебиторская задолженность)

заполняется остатками взаиморасчетов на дату корректировки следующим образом:

Таблица 3

|

Поле |

Данные |

|

«Сумма расчетов» |

Общая сумма задолженности (150 000,00 руб.) |

|

Сумма списания задолженности в бухгалтерском учете. По умолчанию эта сумма соответствует общей сумме задолженности |

|

|

«Сумма НУ» |

Сумма списания задолженности в налоговом учете. По умолчанию эта сумма также соответствует общей сумме задолженности. Поскольку данным документом долг будем списывать за счет резерва, то необходимо вручную исправить сумму в поле «Сумма НУ» (100 000, 00 руб.) |

|

«Счет учета» |

Счет, на котором образовалась задолженность (62.01) |

На закладке Счет списания

нужно указать счет, куда будет отнесена сомнительная дебиторская задолженность (63 «Резервы по сомнительным долгам»), а также реквизиты договора с контрагентом и документ расчетов, по которому образовалась сомнительная дебиторская задолженность (см. рис. 3).

Рис. 3. Списание безнадежной дебиторской задолженности за счет резервов

После проведения документа сформируется бухгалтерская проводка:

Дебет 63 Кредит 62.01 — на сумму списанного долга за счет резерва, сформированного в бухгалтерском учете (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 62.01 — на сумму списанного долга за счет резерва, сформированного в налоговом учете (100 000,00 руб.). Сумма ПР Дт 63 и Сумма ПР Кт 62.01 — на постоянную разницу, величина которой составляет 50 000,00 руб.

Для целей налогообложения прибыли оставшаяся часть безнадежного долга списывается на внереализационные расходы с помощью документа Операция

(раздел Операции

->

Бухгалтерский учет

->

Операции, введенные вручную

). В форме документа для создания новой проводки следует нажать кнопку Добавить

и ввести суммы в специальные ресурсы регистра бухгалтерии (при этом поле Сумма

должно оставаться пустым):

Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01 — на сумму списанного долга, непокрытого резервом (50 000,00 руб.). Сумма ПР Дт 91.02 и Сумма ПР Кт 62.01 — на отрицательную постоянную разницу (-50 000,00 руб.). При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, данная постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Обращаем внимание

, что для корректного заполнения декларации по налогу на прибыль важно правильно выбрать статью прочих доходов и расходов — Списание дебиторской (кредиторской) задолженности. Тогда при автоматическом заполнении декларации по налогу на прибыль за I квартал 2017 года убытки от списания безнадежных долгов в сумме 50 000,00 руб. будут отражены по строке 302 Приложения №?2 к Листу 02, а также в общей сумме по строке 300 Приложения № 2 к Листу 02

будут отражены по строке 302 Приложения №?2 к Листу 02, а также в общей сумме по строке 300 Приложения № 2 к Листу 02.

Чтобы удостовериться в том, что безнадежная задолженность списана в бухгалтерском и налоговом учете, можно сформировать оборотно-сальдовую ведомость по счету 62 за март 2017 года, предварительно выполнив соответствующие настройки на закладке Показатели. Оборотно-сальдовая ведомость, сформированная по счету 63 за март 2017 года, покажет отсутствие резервов по сомнительным долгам.

Для учета списанной задолженности с целью наблюдения за возможностью ее взыскания (в соответствии с абз. 2 п. 77 Положения) также воспользуемся документом Операция

.

В форме документа для создания новой проводки нужно нажать кнопку Добавить

и ввести запись на сумму 150 000,00 руб. по дебету забалансового счета 007 с указанием соответствующей аналитики (субконто Контрагенты

и Договоры

).

Направить ответчику копию искового заявления

Закон обязует истца направить ответчику копию поданного искового заявления, дополненного прилагаемой к нему документацией, которая отсутствует у ответчика, заказным письмом с уведомлением. Доказательство этого направления требуется предоставить в материалы дела. В случае отсутствия в материалах дела документов, подтверждающих оплату госпошлины либо направление иска, исковое заявление будет гарантировано оставлено без движения, что существенно затянет рассмотрение спора. Если же не был соблюдён претензионный порядок, то поданное заявление будет возвращено судом без рассмотрения. При отправлении искового заявления следует учитывать возможности упрощённого и приказного производств, однако лучше всего быть готовым к продолжительному судебному разбирательству. Стоит помнить, что, взыскивая дебиторскую задолженность через суд, можно столкнуться с определёнными проблемами.