Новая строка в квитанциях жкх “страхование жилья”: условия, стоимость, обязательно ли платить в 2021 году

Содержание:

- Плюс и минусы добровольного страхования

- Добровольное страхование в квитанции на оплату ЖКХ — что это

- Преимущества нововведения

- Оплачивать ли услугу и как отказаться

- Суть добровольной страховки на жилье

- Лишним не будет

- Принятие решения

- Исключительные правила страхования

- Размер денежной компенсации

- Как получить единый страховой полис

- Какие риски покрывает страховка

Плюс и минусы добровольного страхования

Плюсы:

- невысокая стоимость страховки – составляет около 2 рублей за 1 квадратный метр;

- заключить договор возможно на дому без выезда на офис (это доступно из-за того, что оплата внесена в квитанцию, которую доставляют ежемесячно).

При случае, если квартира не подлежит восстановлению, правительство предоставляет жилплощадь с такими же условиями и стоимостью, что принадлежало вам.

Минусы:

- монополия – отсутствие выбора других страховщиков;

- сумма выплат меньше, чем указанная при составлении договора;

- такой вид страхования не выгоден квартирам с дорогим ремонтом, так как страховка не покрывает ущерб;

- собственник должен доказать, что несчастный случай не был намеренным, сделать это очень сложно;

- минимальный перечень страховых случаев.

Например, если произошла утечка воды из стиральной или посудомоечной машины, то это не будет считаться страховым случаем.

В случае если собственник не желает страховать свое жилье, он не осуществляет ежемесячные выплаты. Но владелец жилья может совершать выплаты выборочно по месяцам.

Например, застраховать на время отсутствия в квартире. Просто заплатив взнос, он подтверждает свое согласие на страховку. Для этого не требуется заключение нового договора и бумажной волокиты.

Добровольное страхование в квитанции на оплату ЖКХ — что это

Подробные разъяснения касательно проведения подобного вида страхования жилья россиян приведены в информационном сообщении МФ РФ «О региональных программах организации возмещения ущерба…».

В общем значении под добровольным страхованием, отраженным отдельной строкой в платежках ЖКХ, подразумевается механизм защиты недвижимого имущества граждан от различного рода катаклизмов и чрезвычайных ситуаций.

Подобные программы страхования разрабатываются государственными органами субъектов РФ совместно со страховыми компаниями. При этом участие в такой программе осуществляется полностью на добровольной основе.

Что покрывает страховка

Согласно пояснениям, представленным в информационном письме МФ РФ, данный формат страхования главным образом предназначен для защиты жилья от ущерба, причиненного в результате возникновения той или иной чрезвычайной ситуации. При этом к подобным форс-мажорным обстоятельствам относятся:

- возникновение аварии;

- проявление опасного природного явления;

- катастрофа;

- стихийное или иного рода бедствие.

Кроме того, эта страховая программа также может покрывать и иные виды рисков. В их число входит:

- пожар;

- поломка систем отопления, в результате чего квартира оказалась затопленной;

- прорыв водопровода и канализации;

- взрыв бытового газа и т. д..

Сумма добровольного страхования

Плата, взимаемая за оформление такой страховки, в каждом отдельном случае может отличаться. Однако ее стоимость в разы ниже среднерыночной цены аналогичных услуг по страхованию жилья. Дело в том, что при расчете стоимости такой страховки учитывается лишь количество рисков, от которых страхуется жилплощадь.

Так, в среднем данный платеж составляет не более 100-150 рублей в месяц. При этом страхователь может уплатить страховую премию сразу или же погашать ежемесячно.

Возмещение по такому виду страхования недвижимого имущества может выплачиваться одним из следующих способов:

- В денежной форме – минимальный размер выплаты варьируется в пределах от 300 000 до 500 000 российских рублей. При этом максимальная сумма возмещения рассчитывается страховщиками в соответствии с порядком, прописанным в Постановлении Правительства РФ от 12.04.2019 года № 433.

- Путем предоставления нового жилья (взамен утраченного) – это возможно в той ситуации, если имущество страхователя погибло при наступлении страхового случая.

Как отказаться, куда обращаться

Как уже было обозначено выше, такой вариант страхования производится полностью на добровольной основе. Это значит, что собственники помещений МКД имеют полное право не вступать в подобного рода правоотношения со страховой компанией.

Итак, для того, чтобы отказаться от услуг страховщика, владелец квартиры может поступить одним из следующих способов:

- позвонить в управляющую компанию и попросить не вписывать в квитанцию ЖКХ строку о страховании квартиры от чрезвычайных ситуаций, т.к. оно — добровольное;

- обратиться в УК путем направления письменного заявления, содержащего просьбу, аналогичную указанной выше.

Преимущества нововведения

Инициаторы законопроекта и представители власти, проголосовавшие за нововведение, отмечают его пользу для обычных граждан. Они выделяют следующие преимущества:

- При появлении в жилом фонде свободной квартиры ее могут передать гражданам, оставшимся без жилья из-за ЧС. Если незанятая недвижимость отсутствует, пострадавшее лицо получает финансовую компенсацию. Размер денежных платежей рассчитывается с учетом цен на рынке и в районе бедствия.

- Максимальная величина страховых выплат достигает 0,3-0,5 млн рублей. В будущем планируется увеличение этой суммы.

- Платеж по добровольной страховке жилья минимален. Человек раз в 30 дней оплачивает около 150 рублей. Окончательная сумма зависит от квадратуры квартиры или дома, района проживания, вероятности наступления ЧС и иных нюансов. Каждый случай индивидуален.

- Страховка покрывает многие риски, в том числе повреждение и разрушение жилья в случае потопа, землетрясения, пожара и т. д. Подробный перечень случаев рассматривается в каждом регионе РФ персонально и может меняться.

- В некоторых субъектах России могут предусматриваться дополнительные льготы по страхованию жилья. В категорию льготников будут включаться малоимущие, многодетные, а также другие социально незащищенные лица.

Работа по оценке повреждений и принятие решения по платежам возлагается на комиссии. Они будут создаваться по факту ЧС, а в состав войдут работники администрации региона и представители страховых компаний. Страховщик, ответственный за выплату компенсации, определяется индивидуально на уровне региона.

По имеющейся информации созданием стандарта и общих правил страхования занимается ВСС (союз страховщиков). В своей работе ее члены преследуют задачу рассказать людям о страховании и получаемых возможностях. Благодаря такой информированности, человеку будет проще принять правильное решение.

Оплачивать ли услугу и как отказаться

В ч. 1 стат. 11.1. ФЗ № 68 прямо сказано – страхование по квитанциям ЖКХ является добровольным. Соответственно, собственники жилых помещений сами решают – нужна ли им эта услуга или нет.

Как вариант, можно направить письменное заявление в управляющую компанию с ходатайством об исключении из платежного документа упоминания о добровольном страховании и (или) об указании платы за ЖКХ исключительно без учета размера страхового взноса.

При этом отказаться от добровольной страховки можно в любое время уже и после заключения договора – в соответствии с правилами, предусмотренными региональной программой и, возможно, ст. 958 ГК РФ. Ранее уплаченные взносы при этом будут подлежать возврату при наличии оснований, указанных в программе или (снова возможно) в ч. 1 ст. 958 ГК РФ.

Помните – лайки и репосты этой и других статей сайта помогают специалистам нашей редакции готовить еще больше качественного контента в максимально сжатые сроки – такого как, например, о правовых и экономических основах системы ОМС в РФ.

Суть добровольной страховки на жилье

Корректировки, которые внес в законодательство 320-ФЗ, регулируют процедуру возмещения ущерба гражданам, чье жилье пострадало от последствий чрезвычайных ситуаций. Теперь при наличии страховки ущерб будет погашаться из трех источников:

- федерального бюджета;

- регионального бюджета;

- за счет средств страховой компании.

Власти субъекта будут своими силами разрабатывать и утверждать программы реализации страхования, при этом размер страховых сумм будет регулироваться правительством.

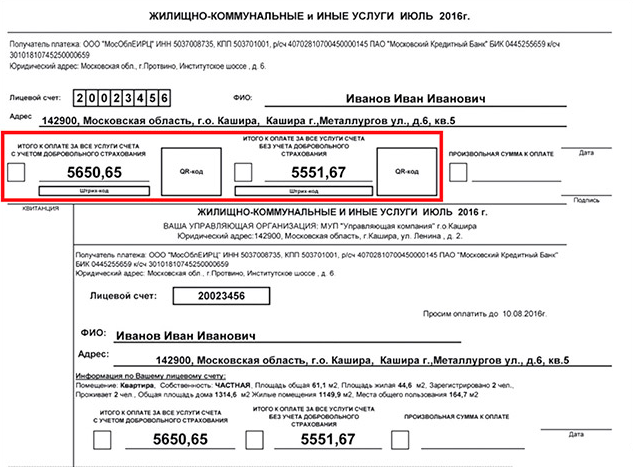

Теперь разберемся, что значит добровольное страхование жилья в квитанции на оплату ЖКХ. Подразумевается, что договоры будут заключаться сроком на 1 год, плательщик сможет вносить взносы вместе с платой за коммунальные услуги, поэтому-то такая графа скоро появится, а в некоторых регионах уже появилась в квитанциях. Методику расчета страховых тарифов будет разрабатывать Центробанк, т. е. государство будет непосредственно участвовать в этом процессе. Создается единая государственная автоматизированная система страхования жилых помещений.

Новые нормы не означают, что владелец, не воспользовавшийся добровольной страховкой жилья, при его повреждениях или порче из-за стихийных бедствий, вообще ничего не получит от государства. Материальные компенсации ему будут причитаться и в будущем. Но действовавшая ранее норма (о предоставлении жилья на условиях соцнайма в таких ситуациях) отменена.

Однако при наличии страховки плюсов для собственников, по мнению ряда чиновников и должностных лиц, больше:

- если в жилфонде субъекта имеется незанятое новое жилье, то его могут предоставить тем, кто лишился крова из-за чрезвычайных ситуаций;

- если свободных объектов недвижимости нет, то будут производиться денежные выплаты. Расчет сумм происходит с учетом особенностей и рыночных цен в регионе;

- на начальных этапах действия программы максимальная сумма страховки будет составлять 300 – 500 тысяч руб., в дальнейшем ее планируют увеличивать;

- ежемесячная плата за добровольное страхование жилья, по предварительным подсчетам, составит примерно 150 руб. Она будет зависть от региона, метража, имеющихся рисков, других особенностей;

- такая страховка будет охватывать риски повреждения, разрушения жилища при стихийных бедствиях (цунами, землетрясение, наводнение и т. д.), а также бытовые катаклизмы (к примеру, пожар, затопление, но это уже будет определяться властями конкретного региона);

- кроме того, в субъектах могут быть предусмотрены местные льготы по такой страховке (для малоимущих граждан, иных групп лиц).

Чтобы оценивать ущерб и принимать решения о назначении выплат, будут созданы специальные экспертные комиссии, в состав которых войдут представители администраций, страховщиков. Какая страховая компания станет участником этих новых правоотношениях, также будет решаться на уровне субъектов.

Всероссийский союз страховщиков сообщает, что именно он ведет разработку стандарта и единых правил страхования жилья, чтобы интересы граждан были защищены изначально, чтобы владельцы квартир сразу получали исчерпывающие сведения о страховке. Тогда они смогут принять обоснованное решение: страховать жилище или воспользоваться правом отказа.

Можно ли вернуть страховку при досрочном погашении кредита

Лишним не будет

Законопроект пролежал в Госдуме три года, прежде чем был принят летом 2018-го. Изначально в нем содержалась норма, вызвавшая шквал критики. Предполагалось, что люди, отказавшиеся от страхования, при наступлении ЧС смогут получить новую квартиру только по социальному найму. В итоге от резонансного пункта решили отказаться.

Компенсации со стороны государства стали препятствием для развития страхового рынка, поскольку люди во время ЧС от последних получали меньше, говорит юрист, руководитель Общества по защите прав потребителей в сфере страхования Игорь Пушкарь. В беседе с «Известиями» он привел пример, когда несколько лет назад выдавали компенсации сельским жителям, пострадавшим от лесных пожаров. Единственный житель села, у которого была страховка, получил примерно вдвое меньше тех, кому помогло государство.

«Из-за паводка мы потеряли абсолютно всё»

В Иркутской области эвакуировано 2500 человек, но большинству из них возвращаться некуда

Согласно закону, участие в программе добровольного страхования от ЧС не лишает социальных выплат, которые полагаются пострадавшим. Адвокат Виктория Данильченко напомнила, что жителям подвергшегося наводнению региона полагается единовременная выплата из федерального бюджета в размере 10 тыс. рублей на человека (но не более 50 тыс. рублей на семью). Отдельные выплаты до 100 тыс. рублей предусмотрены за повреждение имущества.

«Россияне, жилье которых было разрушено в результате ЧС или стихийного бедствия, имеют право на получение нового жилья на основании закона «О защите населения и территорий от ЧС природного и техногенного характера», — объяснила специалист «Известиям». — Им выдаются жилищные сертификаты на получение нового жилья взамен утраченного».

страховка

Фото: ИЗВЕСТИЯ/Михаил Терещенко

Речь идет только об одном сертификате, даже если у человека было несколько квартир, подчеркнула юрист. Страховка при таком раскладе позволит получить компенсацию по всем объектам недвижимости. По решению правительства, страховщики в случае наступления ЧС, прописанного в условиях, будут покрывать ущерб в размере от 300 тыс. до полумиллиона рублей, остальную сумму возьмет на себя бюджет. Брать деньгами или «квадратными метрами», если есть такой выбор, будут решать граждане.

Автор цитаты

Принятие решения

Куда стоит обращаться

Чтобы оформить социальную страховку, нет необходимости куда-то отправляться. Достаточно поставить галочку в соответствующем пункте в квитанции, после чего будет необходимо выплачивать сумму из расчетов ставки и площади квартиры. Процедура проста, так как человек соглашается на то, что при возникновении непредвиденных ситуаций его жилье будет застраховано.

При возникновении страхового случая, гражданин должен отправиться в аварийную, пожарную и диспетчерскую службы для фиксации нанесенного ущерба. Далее дает три дня на то, чтобы сообщить страховой компании об инциденте и составить уведомление со всей необходимой информацией. Для большей уверенности можно позвонить и сообщить о своем намерении составить уведомление.

Добровольно ли это

Государство лишь предоставляет возможность вступления в муниципальную программу, само же решение принимает только гражданин. Если ему не нужна страховка имущества, то ему достаточно не ставить галочку в квитанции за оплату ЖКУ. Во всех городах программа реализуется через центры страхования, например, в Москве через Городской центр жилищного страхования.

Для обеспечения максимальной безопасности сделки центр проводит личную выборку из страховых компаний, чтобы найти лучшую их них. После определения компаньона проводятся организационные процедуры страхования.

Программа нацелена на то, чтобы каждый гражданин смог позволить себе застраховать свою квартиру. Ежемесячная плата небольшая, что позволяет вовлечь в программу как можно больше людей.

Программа является льготной, что подтверждается следующими фактами:

- доступна рассрочка страховой премии на целый год.

- низкий страховой взнос;

- повышающего коэффициента рассрочки нет;

Если заключать страховой договор напрямую с организацией, то стоимость услуги будет выше примерно в 10 раз

Это еще одна причина, по которой государство старается обратить внимание граждан на возможность сохранения средств при непредвиденных инцидентах

Можно ли отказаться

Чтобы отказаться от услуги страхования, достаточно не ставить галочку напротив соответствующего пункта в квитанции об оплате. Если же договор уже был заключен и его необходимо расторгнуть, то достаточно всего лишь не платить за услугу. Тогда как наступит месяц, который не был оплачен, то договор автоматически будет разорван.

Исключительные правила страхования

В правилах добровольного страхования жилого помещения есть ряд общих положений, на которые стоит обратить внимание. Если квартира находится в доме, который построен до 1955 года, то страхование не осуществляется

Тем не менее, были случаи, когда жильцам таких домов включали пункт о добровольном страховании и многие платили просто так

Если квартира находится в доме, который построен до 1955 года, то страхование не осуществляется. Тем не менее, были случаи, когда жильцам таких домов включали пункт о добровольном страховании и многие платили просто так.

К страховым случаям относятся стандартные ситуации: пожар, техногенная катастрофа, природная катастрофа, проникновения жидкости в квартиру и т.п. При этом, если были нарушены правила монтажа, либо произошла протечка с крыши, то к страховым случаям данные обстоятельства относиться не будут.

Размер денежной компенсации

Оценка ущерба проводится экспертами страховой компании в 5-и дневный срок с момента сообщения страхователем о готовности всех необходимых документов в страховую компанию.

Расчет ущерба производится в соответствии с Методикой оценки ущерба жилых помещений, разработанной Институтом «МосжилНИИпроект» от 23.12.2005 г. При разработке Методики использованы следующие материалы:

- Правила оценки физического износа жилых зданий ВСН 53-86 (р), утвержденные Приказом Госгражданстроя 24.12.86 г. № 446;

- Сборник № 28 укрупненных показателей восстановительной стоимости жилых, общественных зданий и сооружений культурно-бытового назначения для переоценки основных фондов, утвержденный Государственным комитетом СМ СССР по делам строительства в 1970 г .

- Сборник укрупненных показателей восстановительной стоимости жилых, общественных зданий и сооружений коммунально-бытового назначения для переоценки основных фондов.

Нет. Независимо от того, сколько метров пострадало, расчет ведется на всю площадь пострадавших элементов. Например, площадь потолка на кухне 5 м , повреждено в результате залива 2м, расчет ведется на покраску всего потолка.

Страховое возмещение ущерба выплачивается в течение 7 дней после произведенного расчета ущерба.

Коммерческая стоимость квартиры зависит от очень многих факторов – престижности района, категории дома, общей планировки, качества произведенных в ней отделочных работ и т.д..

По желанию страхователя можно значительно расширить спектр рисков – например, застраховать жилье от проникновения воды через кровлю, преднамеренных неправомерных действий третьих лиц, гражданскую ответственность за причинение вреда третьим лицам и т.д. Причем тот, кто уже имеет полис или свидетельство льготного страхования жилья по программе льготного добровольного страхования может получить скидки на иные виды страхования.

В самую первую очередь вы обязаны принять меры для минимизации ущерба, то есть вызвать аварийку, полицию либо пожарных. После этого необходимо в кратчайшие сроки предоставить представителю страховой компании доступ к квартире для осмотра и оценки нанесённого ущерба.

В течение трёх дней (кроме праздников и выходных) обращайтесь к компании-страховщику с такими бумагами:

- Ваш паспорт.

- Документ, подтверждающий право собственности на квартиру, либо же договор социального найма.

- Страховое свидетельство.

- Квитанции об уплате страхового взноса за период, в который возник страховой случай.

- Заявление на страхование.

- Заключение эксперта об оценке уровня ущерба с указанием даты происшествия и его описанием.

- Банковские реквизиты для получения страховой суммы.

Страховая выплата осуществляется в процентном соотношении от суммарной страховой стоимости жилья и его элементов, которые были повреждены, и возмещается в течение 7 рабочих дней после расчёта уровня нанесённого ущерба.

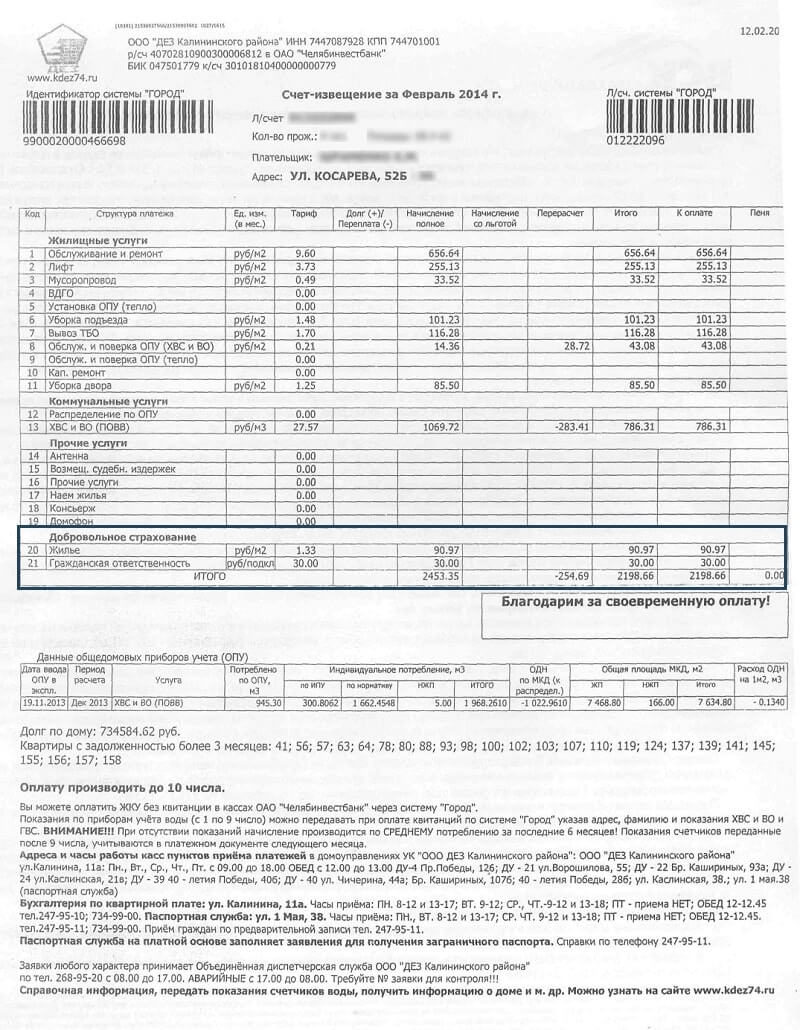

Страховая компания, участвующая в городской программе, предложила вам страхование квартиры в рассрочку. Ежемесячный страховой взнос составляет 1/12 величины страховой премии (годовой платы за страхование). Он начислен в строке единого платежного документа «добровольное страхование» и уплачивается авансом.

Если хотите, чтобы договор страхования действовал, например, в октябре (неоплаченный период), то последний срок уплаты взноса — 30 сентября. Не позднее! Чтобы квартира была застрахована в ноябре, позаботьтесь об очередном платеже до 1 ноября и т.д.

В Страховом свидетельстве о страховании жилого помещения в городе Москве указано, что по страховым событиям, происшедшим в период, за который не произведена уплата очередного взноса, страховщик ответственности не несет и понесенные страхователем убытки не возмещает.

Будьте аккуратны. Помните, что важны и уплачиваемая сумма, и сроки уплаты. Дата уплаты и сумма взноса определяются по оттиску штампа, сделанному учреждением банка на платежном документе.

Рамки выплат строго нормированы. Если пораженный участок размером 7 метров квадратных, цифровой эквивалент полученной компенсации будет составлять 254, 100 рублей (1 вариант полиса), 382, 150 рублей – 2 вариант.

Как получить единый страховой полис

На текущий момент выплаты рассчитываются из средних показателей жилья. Тщательный осмотр помещения после повреждения обычно не производится. На получение возмещения можно рассчитывать в следующих страховых случаях:

- Повреждение электропроводки, короткое замыкание;

- Появление изъянов в конструкции дома и несущих элементах. В них входит: полы и потолки, стены, оконные и дверные проемы;

- Повреждения систем подачи и выведения воды, канализационных труб;

- Порча внутренней отделки помещения: обоев, штукатурки и т. п.

Прочее имущество страхованию не подлежит. В частности, нельзя получить выплаты за порчу мебели, электроники, одежды. Страховое соглашение на эти предметы нужно заключать отдельно. При этом не все управляющие компании предоставляют такую возможность.

Выплаты всегда начисляются исходя из размеров всего поврежденного элемента. Пример: при пожаре пострадала только часть стены. Но деньги выплачиваются для полного ремонта.

Страхование проводится без осмотра квартиры, страховые выплаты рассчитываются из средних рыночных цен.

Страховка выплачивается в том случае, если повреждены:

- конструктивные элементы – пол, потолок, стены, окна и двери;

- электропроводка;

- водопровод и канализация;

- отделка квартиры.

Например, причиной залива может стать забывчивость собственника, не закрывшего кран. Страховая компания может заподозрить собственника в умышленном причинении вреда своему жилью. В этом случае собственнику придется доказывать свою правоту.

Собственник квартиры, желающий получить страховку, должен выполнить ряд необходимых действий:

- Позвонить в соответствующую службу, чтобы максимально быстро ликвидировать аварию.

- Сразу вызвать сотрудника страховой компании для проведения осмотра квартиры и оценки ущерба.

- Должны быть предоставлены документы о праве собственности на данное помещение или договор социального найма, квитанции ЖКХ, свидетельствующие об уплате страхового взноса на момент аварии, страховое свидетельство, паспорт, а также банковские реквизиты для получения страховой суммы.

Возмещение выплачивается через семь рабочих дней после того, как был произведён расчет ущерба.

После этого, в течение трех дней необходимо обратиться страховую фирму с необходимыми документами:

- договор о владении собственностью;

- страховой договор;

- заключения о подробностях несчастного случая – дата, причина и т.д.;

- паспорт;

- квитанция с выплатами страхового взноса;

- реквизиты для перевода денежной суммы.

Для того, чтобы страхователю было удобно платить взносы, они разбиты на 12 частей. Оплата осуществляется до 1 числа каждого месяца. Если взнос будет задержан, то защита компании аннулируется.

При наступлении страхового случая в период просрочки, страховая компания имеет все основания отказать гражданину в выплате, так как нарушены условия договора.

Услуга доступна жителям определенных регионов. Начать процесс страховки можно сразу после пометки в квитанции ЕПД. Первый взнос нужно заплатить, начиная с 1 числа месяца. Тратить свободное время на отдельную очередь в банке не придется, оплата производится вместе с чеками за коммуналку. В случае задержки транзакции или неоплаты вовсе, договор с компанией расторгается автоматически. Выгоднее внести взнос один раз в году, полной суммой.

Когда произошел случай, требующий выплаты общей компенсации, забрать деньги можно лишь по предъявлении документов:

- Документ, идентифицирующий личность (паспорт, свидетельство, удостоверение).

- Заявление, в котором клиент требует оплатить страховку.

- Номер расчетного счета (номер банковской карты) клиента.

- Акт о праве собственности на жилплощадь.

- Свидетельство, выданное агентством.

- Чеки об оплате взносов до момента обращения. Задолженности быть не должно.

- Бумага с инстанции, которая подтверждает уровень убытков.

Какие риски покрывает страховка

Страховыми случаями будут признаны:

- затопление квартиры, если это произошло не в результате протекания с крыши или через швы между панелями;

- повреждение квартиры в результате стихийного бедствия (урагана, бури и т.п.);

- взрыв, произошедший не в результате теракта;

- взрыв газа в застрахованной или любой другой квартире;

- пожар, начавшийся внутри и вне квартиры.

Страховка подразумевает защиту конструктивных элементов квартиры – стены, пол и потолки, окна, двери, электрические, канализационные и водопроводные сети, а также отделка помещения, которая будет застрахована по средней рыночной цене, потому на страховку реальной стоимости дорогой отделки рассчитывать не приходится.

Однако данный вид страхования не подразумевает защиту личного или домашнего имущества – мебели и электроники, различной бытовой техники, одежды и так далее.

Страховыми случаями являются:

- Аварийные ситуации при использовании водных систем или канализации.

- Поступление воды в квартиру из других помещений (залив), кроме протечки крыши и залития через панельные швы.

- Взрывы (кроме террористических актов).

- Буря, ураган, смерч, вихри (т. е движение воздуха со скоростью свыше 20 м/сек) с осадками (ливень или град).

- Взрыв газа, в том числе произошедший вне пределов застрахованного помещения.

- Пожар, включая возникший за пределами дома/квартиры.

Обстоятельства, при которых наступает страховой случай:

- затопление квартиры;

- стихийные бедствия (сильные ветра и т.д.);

- взрыв;

- пожар (очаг может быть в квартире или вне ее).

Оценка ущерба не проводится. Стоимость поврежденных участков рассчитываются от среднерыночных.

Выплаты осуществляются при повреждении:

- пола, потолков, стен, зоны балкона и т.д.;

- проводка;

- водопровод;

- внутренняя отделка помещения.

Добровольное страхование имеют права получить:

- собственники жилья;

- люди, проживающие по договору аренды, и имеющие регистрацию на данной жилплощади;

- проживающие в коммунальной квартире.

Граждане, проживающие в коммуналке, страхуют только часть жилплощади, где они проживают. Такие места, как ванна, кухня, коридор – не входят в страховку. Такие зоны страхуются при согласии всех жильцов. Если собрание жильцов одобрило заявку, то обязанности зачастую выглаживают на одного человека.