Социальный вычет по расходам на лечение и приобретение медикаментов

Содержание:

- Когда можно получить возврат

- Что входит в понятие дорогостоящего лечения

- Заявление на материальную помощь

- Способы получения

- Лечение и дорогостоящее лечение

- Кто может получить возврат 13% за обучение?

- Дорогостоящее лечение: перечень документов для получения вычета

- Документы для налогового вычета на лечение зубов –

- В каких случаях можно получить возврат 13% на лечение?

- Список документов для оформления вычета

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

Что входит в понятие дорогостоящего лечения

Есть формы лечения, на которые этот лимит не действует. Речь идет об оплате медицинских услуг, включенных в категорию дорогостоящих. Все варианты, которые относятся к дорогостоящему лечению для налогового вычета, перечислены в специальном реестре.

При таких формах лечения возмещение производится с общей суммы расходов на него. Они определяются по счету, выставленному медорганизацией. В документации по оплате ставится цифровой код. Это может быть «1» — обычные виды лечения, возврат ограничен 15,6 тыс. рублей. При прохождении дорогостоящего лечения ставится «2».

В перечень видов дорогостоящих видов лечения для налогового вычета входит хирургическое вмешательство при определенных тяжелых формах болезней:

- Системы кровообращения.

- Дыхательных органов.

- Патологий глаз.

- Нервной системы.

- Пищеварительных органов.

К этой категории отнесены хирургические операции, связанные с врожденными пороками и аномалиями развития, эндопротезированием, восстановлением суставных соединений, трансплантацией органов или костного мозга. Возмещение возможно получить за оплату операций реконструктивного и пластического типа. Дорогостоящей считается имплантация кардиостимуляторов или протезов.

Кодом «2» обозначаются и некоторые виды терапии:

- Наследственных сбоев и хромосомных нарушений.

- Злокачественных поражений эндокринных органов.

- Полиневропатий в острой стадии.

- Поражений соединительной ткани.

- Детских заболеваний систем пищеварения и дыхания, а также кровообращения.

В группу дорогостоящего лечения занесены выхаживание детей, признанных недоношенными, проведение ЭКО и процедуры, связанные с гемо- и перитонеальным диализом.

Еще одна категория лечебных воздействий, относящаяся к данной группе – это комбинированное лечение. Возмещение со всей израсходованной суммы реально получить после лечения:

- Патологий поджелудочной железы.

- Злокачественных образований.

- Анемий и сбоев в свертываемости крови, передаваемых по наследству. Осложненных процессов беременности, родов и периода после них.

- Остеомиелита.

- Диабета в осложненной форме.

- Наследственных нарушений.

- Глазных патологий.

- Ожогов с поражением значительной площади.

Данный список утвержден правительственным актом. Чтобы выяснить, входит ли конкретная форма лечения в группу дорогостоящего, достаточно изучить постановление. Такой же реестр существует и в отношении дорогих медикаментов, назначаемых лечащим доктором.

Для излечения нередко требуются определенные расходные материалы. За их приобретение тоже можно частично вернуть средства. Однако для этого нужно соблюсти три условия:

- Материалы должны приобретаться в рамках лечения, которое рассматривается как дорогостоящее.

- Лечащий врач должен выдать документ, подтверждающий использование материалов для лечения.

- В справке для налоговиков должна стоять цифра «2».

Важно! Даже когда лечение было бесплатным, но пациент покупал препараты за собственные деньги, можно получить налоговое возмещение. В подобных ситуациях потребуется справка об оплате медуслуг, в которой вместо стоимости лечения будет стоять «0»

К ней прилагается платежная документация о приобретении расходников.

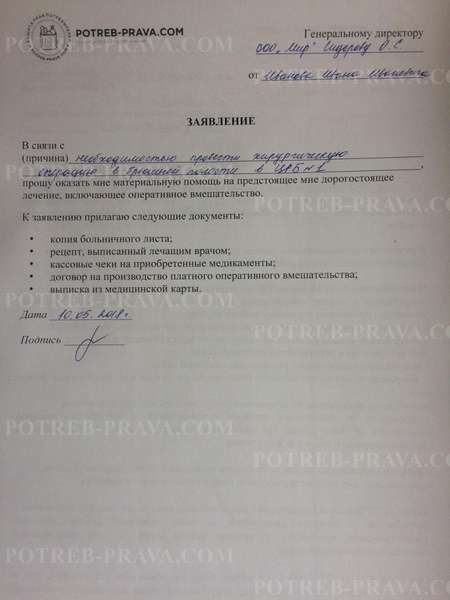

Заявление на материальную помощь

Заявление об оказании материальной помощи в связи с необходимостью лечения составляется в свободной форме, поскольку законодателем не установлена обязательная форма такого документа.

С другой стороны, такое заявление должно соответствовать правилам составления деловых документов и не противоречить положениям налогового и социально-трудового законодательства.

Помните! Обязательно при составлении заявления в нем указываются:

- данные о наименовании организации, а также руководителе: его ФИО,

- сведения о заявителе, то есть о сотруднике, с указанием его ФИО и должности, структурного подразделения,

- просьбу оказать материальную помощь в связи с расстройством здоровья и необходимостью лечения,

- перечень видов необходимой медицинской помощи, которая требуется работнику для восстановления здоровья,

- перечень документов, которые прилагаются к заявлению,

- дата и подпись сотрудника, составившего документ.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на материальную помощь в связи с лечением:

Способы получения

Как и для любых других видов налоговых вычетов, в сфере медуслуг можно воспользоваться двумя разновидностями оформления возврата. Первый вариант – это обратиться непосредственно в налоговую службу, а второй – пойти к своему работодателю и оформить налоговый вычет через бухгалтерию предприятия. У каждого из этих вариантов есть свои плюсы и минусы. Рассмотрим подробнее каждый способ.

В налоговом органе

При оформлении вычета через налоговую контору вы должны предоставить вместе с пакетом документов налоговую декларацию с указанием в ней расходов на лечение. Нужно понимать, что 3-НДФЛ заполняется в следующем календарном году за расходы и прибыль предыдущего года. Это значит, что деньги по вычету вы сможете получить только через год после оплаты вашей операции или другого лечения.

После подачи пакета документов деньги выдадут не сразу, а после тщательной проверки, которая займет несколько месяцев.

У работодателя

Для того чтобы сделать вычет через бухгалтерию предприятия, вам не понадобится декларация, в этом плюс данного способа. Однако на руки вы получите не сразу всю сумму, которая вам полагается. С вас перестанут удерживать подоходные налоги до тех пор, пока вся сумма возврата не будет уплачена. Таким образом, вы получаете не конкретные выплаты, а надбавку к своей зарплате в виде той суммы, которая удерживается по закону для налоговой.

Оформить вычет таким способом можно при наличии справки из налоговой. На её получение у вас может уйти до месяца. Нужно заранее заняться её оформлением. При этом не требуется ждать следующего года, чтобы начать получать выплаты. Деньги начнут вам поступать сразу после того, как вы принесли заявление в бухгалтерию.

Лечение и дорогостоящее лечение

Не каждое лечение, которое дорого стоит, включено в перечень дорогостоящего лечения для 3 НДФЛ (налогового вычета) (см. список дорогостоящего лечения ниже)

Почему важно знать, чем отличается дорогостоящее лечение от лечения при возврате НДФЛ?

Лечение и дорогостоящее лечение в декларации: в чем разница?

Налоговый кодекс РФ (пп. 3 п. 1 ст. 219 НК РФ) указывает, что сумма налогового вычета зависит от того, относится ли лечение к дорогостоящему или нет.

Дорогостоящие виды лечения (по перечню). Размер вычета на дорогостоящее лечение принимается в сумме фактически произведенных расходов. Т.е. вернуть можно 13 % от суммы расходов на дорогостоящее лечение (но ограничиваясь суммой удержанного за год НДФЛ)

Обычное лечение (медицинские услуги). Утвержден лимит по сумме налогового вычета – не более 120000 руб. (т.е. вернуть можно максимум 13 % от 120000 руб. — 15600 руб.).

Конкретная сумма возврата налога рассчитывается в декларации 3 НДФЛ.

При оплате дорогостоящего лечения заполняется графа «Сумма расходов по дорогостоящим видам лечения», а если лечение не дорогостоящее заполняется поле «Сумма, уплаченная за медицинские услуги (за исключением расходов по дорогостоящим видам лечения) и лекарственные препараты для медицинского применения».

Таким образом, разница дорогостоящего лечения и лечения состоит в размере налогового вычета и соответственно суммы возврата налога.

Как определить дорогостоящее лечение или нет для возврата налога

Существуют два перечня: со списком дорогостоящих видов лечения для налогового вычета и списком медицинских услуг. Сотрудник медицинской организации, заполняющий справку об оплате медицинских услуг, сверяется с данными перечнями и выбирает соответствующий код услуги 1 или код услуги 2.

Перечень дорогостоящего лечения для 3 НДФЛ (см. ниже) и перечень медицинских услуг утверждены Постановлением Правительства РФ от 8 апреля 2020 г. № 458 — с 2021 года (Постановлением Правительства России от 19 марта 2001 г. № 201 — до 2021 года).

Таким образом, становится понятно, как определить, что относится к дорогостоящему лечению. Главное не с какой суммы дорогостоящее лечение будет становиться дорогостоящим, а присутствие его в Перечне дорогостоящего лечения (для 3 НДФЛ).

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Дорогостоящее лечение: перечень документов для получения вычета

Получить социальный налоговый вычет на дорогостоящее лечение можно при соблюдении следующих обязательных условий:

- У налогоплательщика должен быть перечислен в бюджет налог на доходы по ставке 13% (чтобы было что возвращать).

- Медицинское учреждение, предоставившее дорогостоящее лечение, должно иметь лицензию на данный вид деятельности, выданную на основании Российского законодательства.

- В медицинской справке, выданной лечебным учреждением, должен быть проставлен код услуги дорогостоящего лечения — 2.

Налоговым законодательством не ограничивается сумма расходов, но получить возврат налога за дорогостоящее лечение можно только в той сумме, которая уже перечислена в бюджет.

ПРИМЕР 1. Синицина В.П. в 2017 году заработала 352 000 рублей. Из этой суммы работодатель удержал и перечислил в бюджет налог в сумме 45 760 рублей. В том же году Вера Петровна перенесла операцию по эндопротезированию коленного сустава, которая обошлась ей вместе со стоимостью медикаментов в 520 тысяч рублей.

Заполнив и сдав налоговую декларацию, она получила на банковский счет 45 760 рублей. Хотя расчет был сделан на большую сумму: 520 000 * 0,13 = 67 600 рублей, но вычет на дорогостоящее лечение был предоставлен только на имеющуюся у нее сумму налога (45 760 рублей). Оставшаяся сумма ей возмещена не будет, так как социальные налоговые вычеты предоставляются только в рамках одного налогового периода (календарного года) и на следующий год не переносятся.

Чтобы получить налоговый вычет, надо предоставить в налоговую инспекцию следующие документы:

- Налоговая декларация по форме 3-НДФЛ.

- Справка о заработной плате формы 2- НДФЛ.

- Заявление на предоставление вычета на дорогостоящее лечение.

- Удостоверение личности (паспорт).

- Копия лицензии медицинского учреждения.

- Договор на предоставление медицинских услуг.

- Медицинская справка о предоставленном лечении (код справки дорогостоящего лечения — 2).

- Финансовые документы, подтверждающие оплату за лечение (кассовые чеки, платежные поручения, квитанции почтовых переводов и другие)

Надо ли предоставлять в налоговую инспекцию список дорогостоящего лечения для налогового вычета? Нет, это не входит в обязанности налогоплательщика. Такой список есть в медицинском учреждении, а пациенту надо только проследить, чтобы в справке доктор обязательно проставил правильный код услуги — 2.

Очень важно, чтобы в договоре на медицинское обслуживание и выданной потом справке был указан одинаковый вид услуги. Так, очень много вопросов возникает по поводу зубопротезирования: лечение зубов — это дорогостоящее лечение или нет? Этот вопрос разрешается в письме от 07.11.2006 № 26949/МЗ-14 Минздравсоцразвития России и письме от 08.11.2011 №26-3/378332-2065: операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации. ПРИМЕР 2

Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13)

ПРИМЕР 2. Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13).

Таким образом, не все виды лечения зубов относятся к дорогостоящим процедурам, а только операции по их имплантации.

Документы для налогового вычета на лечение зубов –

Процесс получения вычета на лечение состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег.

1) Вы должны собрать следующие документы –

- договор на оказания медицинских услуг,

- справка об оплате медицинских услуг,

- подтверждающие расходы документы (чеки, платежки),

- справка 2-НДФЛ, которая подтверждает уплаченный вами подоходный налог (причем, если за год вы работали в нескольких местах, то нужно взять справки с каждого места работы).

- при получении вычета за родственников необходимо также предоставить документы, подтверждающие степень родства.

Также нужно самостоятельно заверить копии документов, которые будете сдавать в налоговую инспекцию.

2) Заполнение декларации 3-НДФЛ и заявления на возврат налога –

На основании собранных вами документов вам будет необходимо подготовить налоговую декларацию по форме 3-НДФЛ, а также заполнить заявление в налоговую инспекцию на возврат налога. Это наиболее сложный этап получения налогового вычета, но есть большое количество онлайн-сервисов, в которых вам за 3% от суммы вычета помогут заполнить все документы.

Скачать налоговую декларацию по форме 3-НДФЛ можно здесь.

3) Подать документы в налоговую инспекцию –

Заявление на налоговый вычет, заполненную декларацию 3-НДФЛ и также заверенный пакет документов – вы должны направить в налоговую инспекцию. Вы можете сделать это лично (в этом случае налоговый инспектор проверит пакет документов и сразу скажет – все ли вы заполнили правильно). Второй вариант – вы можете отправить пакет документов в налоговую инспекцию по почте, причем необходимо это сделать «ценным письмом с описью вложения».

4) Ожидание результатов проверки и выплаты денег –

Проверка по закону длится в течение трех месяцев, и по ее результатам (в течение еще 10 дней) – вам должны направить уведомление о предоставлении или об отказе в предоставлении налогового вычета. В некоторых случаях вас также могут пригласить в налоговую инспекцию для уточнения каких-либо деталей или для предоставления оригиналов документов.

Если был выбран способ возврата денежных средств напрямую физическому лицу, то налоговая обычно перечисляет деньги (на указанный в декларации 3-НДФЛ счет физического лица) – в течение 1 месяца. Вся процедура получения вычета обычно занимает от 2 до 4 месяцев.

При этом учтите, что подать декларацию и вернуть деньги можно лишь в году, который будет следующим за годом оплаты (т.е. если вы прошли курс стоматологического лечения в 2021 году, то вы не сможете подать документы на вычет также в 2021 году). Кроме того, налоговый вычет можно оформить сразу за 3 года. Например, в 2021 году вы можете оформить налоговый вычет не только за 2021 год, а сразу за 2021, 2021, 2021 годы. Надеемся, что наша статья оказалась Вам полезной!

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Список документов для оформления вычета

Чтобы заявить на получение социальной выплаты, требуется иметь при себе ряд документов и владеть некоторыми данными:

- справка формы 3-НДФЛ. В налоговую должен быть передан оригинальный документ;

- паспорт заявителя либо документ, его заменяющий. Нужны дубликаты страниц с основной информацией и сведениями о прописке, они должны быть заверены;

- справка о доходах формы 2-НДФЛ. Она выдается нанимателем и предоставляется ИФНС в оригинальном виде. Если гражданин в течение года сменил несколько мест своей рабочей деятельности, справку надлежит получить у каждого работодателя;

- заявление, выражающее желание получить выплату, в котором следует указать реквизиты счета получателя для перевода средств. Документ должен быть передан в оригинале.

Заявляя на получение вычета за мед.услуги, следует при себе иметь:

Документ, подтверждающий оплату соответствующих услуг. Форма является обязательной и утверждена Приказом Минздрава России N 289, МНС России NБГ-3-04/256 от 25.07.2001. Получить такую справку нужно в медицинском учреждении, где проводилась процедура лечения. В налоговую нужно предоставить оригинал документа

Важно! Предоставлять непосредственно сами фискальные документы, например чеки, не обязательно.Следует знать, что санатории, профилактории и прочие оздоровительные учреждения так же имеют возможность выдавать такой документ. В данной ситуации в справке будет указан исключительно ценовой показатель самого лечения, включенного в путевку, и дополнительно оплаченные процедуры

Стоимость проживания, питания и прочего в справке не прописывается;

Договор оказания мед.услуг между пациентом и лечебным учреждением. В ИФНС нужно предоставить заверенный дубликат документа. При включении в расходы купленного за свой счет оборудования или медикаментов, по причине их отсутствия в лечебном учреждении следует зафиксировать данный факт в договоре между пациентом и лечебным учреждением;

Заверенный дубликат лицензии медучреждения на осуществление медицинской деятельности. Следует знать, что если в договоре на лечение указаны реквизиты лицензии медицинского заведения, то получать непосредственно сам дубликат лицензии не обязательно.

Учтите! Заявляя на налоговый вычет за покупку медицинских препаратов, при себе следует иметь:

- рецепт по форме N107-1/у со специальным штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Бумага должна быть выдана лечащим врачом. Получить ее можно как одновременно с аптечной версией документа, так и спустя время, основываясь на записях амбулаторной карты. В Налоговой инспекции документ принимают только в оригинальном виде;

- документы, подтверждающие оплату: чеки, платежные поручения и так далее. Для передачи в ИФНС бумаги следует продублировать и заверить.

Оформляя вычет на добровольное медицинское страхование, нужно передать в ИФНС следующие документы:

- дубликат договора со страховой компанией или полиса;

- заверенные дубликаты платежных документов, которые будут подтверждать факт оплаты, например копии кассовых чеков;

- заверенный дубликат лицензии страховой организации на осуществление деятельности в области оказания страховых услуг.

Следует знать, что если непосредственно сам договор оказания страховых услуг содержит информацию о лицензии компании, то дублировать лицензию отдельно не нужно.

Когда налоговый вычет оформляется за ребенка, то следует дополнительно предоставить дубликат свидетельства о рождении ребенка.

Если вычет оформляется за супруга, нужно предоставить свидетельство о регистрации брака.

Для получения налогового вычета за родителей понадобится предоставить дубликат свидетельства о рождении заявителя, что подтверждает родство с отцом или матерью.

Для того чтобы сократить сроки рассмотрения документов и избежать отказа, в налоговую службу нужно предоставить полный пакет бумаг.

Посмотрите видео. Заявление на возврат налога через личный кабинет: