О требованиях закона 44-фз к банковской гарантии коротко и ясно

Содержание:

- Порядок рассмотрения заявок от поставщиков банками

- Какие документы нужны для банковской гарантии

- Когда нужны банковские гарантии

- Тариф Бизнес-гарантия

- Размеры обеспечения исполнения контракта по 44-ФЗ

- Какими бывают

- Срок окончания банковской гарантии

- ФОРМА ТРЕБОВАНИЯ ОБ ОСУЩЕСТВЛЕНИИ УПЛАТЫ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ

- Обязанности заказчика по банковской гарантии

- Судебная практика по банковской гарантии в рамках 44-ФЗ

- Механизм действия

- Что представляет собой финансовое поручительство

- Как на практике работает банковская гарантия

Порядок рассмотрения заявок от поставщиков банками

Как оценивают предполагаемого клиента?

Банки самостоятельно определяют требования к организациям, направившим заявку на банковскую гарантию

Бόльшая их часть обращают внимание на следующие моменты:

- финансовое положение фирмы

- начало функционирования организации (как правило, с момента создания требуется не менее полугода)

- отсутствие неисполненных финансовых обязательств у фирмы и её руководителя

- отсутствие нареканий при исполнении договоров

Документы финансовой отчетности

Чаще всего у всех ЮЛ запрашивают годовые и квартальные отчёты вне зависимости от размера обеспечения. Дополнительно может понадобиться отчётность за 2 предшествующих года.

Большинство кредитных организаций запрашивают годовую и квартальную отчётность у всех юрлиц, независимо от суммы обеспечения. В дополнение требуют отчеты за два предыдущих года. Отдельные финансовые организации взаимодействуют с фирмами в упрощённом формате, предоставляя гарантии на сумму обеспечения до 1 млн руб., на запрашивая отчетность. Это, например, «МСП банк» и КБ «Ренессанс Кредит».

Затруднения появляются у организаций, не ведущих бухгалтерский учёт и не формирующих отчётность за квартал и за год. Отдельные банки входят в их положение, удовлетворяя заявки без отчётности, когда размер обеспечения менее 500 тыс. руб. Среди них — Совкомбанк, «Тинькофф Банк».

Одновременно с рассмотрением заявления о выдаче гарантии для обеспечения заявки, многие финансисты оценивают поставщика на предмет предоставления гарантии для обеспечения госконтракта.

Пример. Организация планирует принять участие в аукционе, где обеспечение заявки — 1,3 млн руб., а обеспечение контракта — 8,0 млн руб. Её представители направляют заявление банк. Кредитная организация, оценив финансовую отчётность, делает вывод, что возможно положительное решение по гарантии на 1,3 млн, но в дальнейшем, на 8,0 млн будет отказ. В результате организации отказано в предоставлении гарантии на обеспечение заявки.

Мотив подобного подхода состоит в возможном риске для финансовой организации при следующем варианте развития событий:

- Поставщиком получена банковская гарантия на обеспечение заявки.

- Эта организация одерживает победу в закупке и вновь направляет заявление в банк для получения гарантии на обеспечение госконтракта.

- Финансовая организация не может представить поставщику гарантию на обеспечение контракта.

- Победитель аукциона не заключает договор и в результате признан уклонившимся.

- Банк вынужден перечислить организации-заказчику сумму гарантии на обеспечение заявки.

Поэтому в целях недопущения подобных случаев значительная часть банков предварительно оценивают потенциальных поставщиков на возможность выдачи в дальнейшем обоих видов гарантии.

Учредительные документы

На практике сложилось, что требуются следующие учредительные документы:

- устав фирмы

- свидетельства об ИНН и ОГРН

- документы, подтверждающие полномочия директора

- паспортные данные руководителя, где должна быть действующая регистрация

Исполненные контракты

Когда сумма обеспечения составляет более 500 тыс. руб., банк требует представить сведения об исполненных контрактах, в том числе акты выполненных работ. Банковские сотрудники определяют добросовестность исполнителя, а также опыт деятельности с подобными объёмами работ и суммами.

Какие документы нужны для банковской гарантии

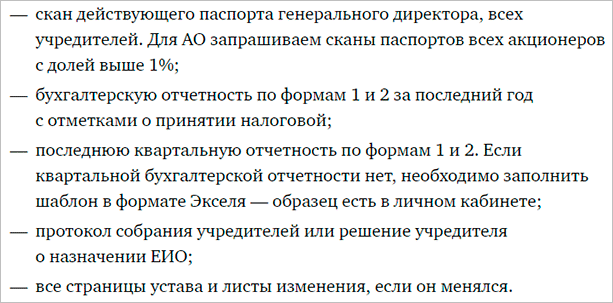

Каждый гарант предъявляет свои требования к набору документов принципала, но основной пакет одинаков у всех. Это:

- заявление с анкетой физлица, ИП или фирмы;

- копия ИНН;

- выписка из ЕГРЮЛ или ЕГРИП (должна быть выдана не ранее 30 дней до даты предоставления);

- копия свидетельства о регистрации организации или ИП;

- копия протокола учредительного собрания ООО, перечень всех его участников с копиями паспортов;

- копии лицензий и других разрешений, если вид деятельности того требует;

- копии документов о назначении руководителя и главного бухгалтера, копии их паспортов;

- бухгалтерский баланс за последний год, отчет по прибылям и убыткам;

- финансовая отчетность за предыдущий год;

- налоговая отчетность (в случае с УСН и ЕНВД – декларация 3-НДФЛ за последний год), акт сверки с ИФНС;

- справка из бухгалтерии об отсутствии просроченной задолженности;

- справка о расчетных счетах фирмы;

- копия договора, по которому совершается сделка между бенефициаром и принципалом.

Помимо этого, гарант может потребовать у принципала документы по аналогичным успешно проведенным сделкам и другие подтверждения платежеспособности и надежности фирмы.

Когда нужны банковские гарантии

Чаще всего, гарантии требуются при заключении сделок с предприятиями среднего и крупного бизнеса. Во многих ситуациях, наличие гарантии — это обязательное условие при заключении важных контрактов. Тогда компания сможет понять, что ее вероятному контрагенту можно доверять.

Гарантия почти всегда требуется для участия в тендерах и закупках, в том числе государственных – она подтверждает надежность и платежеспособность участника без дополнительных предоплат. Также она потребуется победителю аукциона или тендера для обеспечения исполнения контракта. Использование собственных или кредитных средств в этом случае может быть невыгодно.

Банковские гарантии часто используются во внешнеэкономической деятельности

Для иностранных компаний особенно важно убедиться в надежности своего партнера. Также гарантия может потребоваться для обеспечения обязательств перед таможенными органами

Тариф Бизнес-гарантия

С продуктом «Бизнес-Гарантия» вы сможете получить средства на дополнительное обеспечение по исполнению вашей компанией обязательств по сделке в виде гарантий Сбербанка.

Преимущества тарифа «Бизнес-Гарантия»:

- возможность предоставления гарантий без имущественного обеспечения на сумму до 15 млн рублей;

- предоставление тендерных гарантий и гарантий исполнения обязательств по контракту на сумму до 15 млн. рублей без залога и поручительства (для индивидуальных предпринимателей);

- экспресс-оценка Принципала и минимальный пакет документов при оформлении тендерных гарантий и гарантий исполнения обязательств по контракту в рублях РФ;

- экспресс-оценка Принципала при оформлении гарантий под залог векселей/депозитных сертификатов ПАО Сбербанк; имущество, передаваемое в залог, не подлежит обязательному страхованию.

Условия предоставления банковской гарантии по тарифу “Бизнес-гарантия”

- Срок: От 1 до 24 месяцев; От 1 до 36 месяцев. При полном обеспечении векселями и депозитными сертификатами ПАО Сбербанк или для Заемщиков со сроком ведения хозяйственной деятельности от 24 мес. или для Заемщиков с устойчивым финансовым положением.

- Вознаграждение за выдачу банковской гарантии: От 2,66% — вознаграждение за выдачу гарантии. Не менее 27 000 рублей — под залог имущественного обеспечения; не менее 15 000 рублей — под залог векселей и депозитных сертификатов; не менее 17 500 рублей — под поручительство; не менее 20 000 рублей — без имущественного обеспечения и поручительства.

- Ставка за отвлечение денежных средств при наступлении гарантийного случая: от 11,73% годовых

Виды гарантий по тарифу «Бизнес-Гарантия»:

- Гарантия исполнения обязательств (в том числе по государственным или муниципальным контрактам)

- Тендерная гарантия

- Таможенная гарантия

- Гарантия возврата авансового платежа

- Гарантия в пользу налоговых органов

- Финансовая гарантия

Сумма гарантии:

- Минимальная сумма — 50 000 рублей.

- Максимальная сумма ограничена финансовым состоянием Заемщика

- При полном обеспечении векселями/депозитными сертификатами ПАО Сбербанк максимальная сумма ограничена оценочной стоимостью векселей и/или депозитных сертификатов.

- Для гарантий исполнения обязательств по контракту, гарантий возврата авансового платежа, гарантий исполнения гарантийных обязательств, выдаваемых в соответствии с Федеральными законами № 223-ФЗ/30/, № 44-ФЗ/44/ или гарантии на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ/64/ и № 271-ФЗ, Постановлением Правительства РФ №615-ПП в рамках процедуры в рамках процедуры экспресс-оценки: не более 15 млн. рублей суммарно для гарантий без имущественного обеспечения; не более 15 млн. рублей для каждой тендерной гарантии.

- 3 дня гарантия под залог векселей и депозитных сертификатов,

- 3 месяца все остальные гарантии

Обеспечение банковской гарантии в Сбербанке:

- Поручительство физического или юридического лица. Для гарантий исполнения обязательств по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ и № 271-ФЗ для индивидуальных предпринимателей, а также тендерных гарантий по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами №185-ФЗ и №271-ФЗ поручительство не требуется в рамках процедуры экспресс-оценки Принципала.

- Залог имеющегося имущества. При предоставлении гарантий в рамках процедуры экспресс-оценки залог не требуется.

- Гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

Страхование – не требуется, за исключением залога с/х животных

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству: 0,1% от просроченной задолженности по возмещению платежа по гарантийному обязательству. Начисляется на сумму просроченного платежа за каждый день просрочки платежа.

Размеры обеспечения исполнения контракта по 44-ФЗ

Размер обеспечения исполнения контракта должен составлять от 5% до 30% начальной максимальной цене контракта (далее – НМЦК), указанной в извещении об осуществлении закупки (ч. 6 ст. 96 Закона № 44-ФЗ).

В случае, если НМЦК превышает 50 млн. рублей, заказчик обязан установить требование обеспечения исполнения контракта в размере от 10% до 30% НМЦК, но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса).

В случае, если аванс превышает 30% НМЦК, размер обеспечения исполнения контракта устанавливается в размере аванса.

Возникает вопрос о том, как указывать условие о размере обеспечения – в процентах или твердой денежной сумме? Законодательство не конкретизирует данный вопрос, а, следовательно, полагаем, не будет нарушения, если указать точную сумму обеспечения. Основное условие состоит, чтобы она соответствовала размеру в процентном выражении, что подтверждается практикой региональных УФАС5. Не будет нарушения также в случае, если в извещении, документации о закупке, проекте контракта указать процентную долю НМЦК6.

Уменьшение исполнителем обеспечения на размер выполненных обязательств взамен первоначального допускается в случае, когда государственный (муниципальный) заказчик принял исполнение обязательства в соответствующей части.

В Обзоре судебной практики применения законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», утвержденном Президиумом Верховного Суда РФ 28.06.2017, приводится пример спора, в рамках которого общество (поставщик) обратилось в суд с иском к учреждению об обязании вернуть денежные средства, предоставленные им в качестве обеспечения и составляющие разницу между суммой первоначального обеспечения и суммой обеспечения, уменьшенной на размер выполненных обязательств. Отклоняя доводы истца и отказывая в удовлетворении иска, суд первой инстанции отметил, что согласно части 7 статьи 96 Закона № 44-ФЗ поставщик (подрядчик, исполнитель) вправе предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта. При этом может быть изменен способ обеспечения исполнения контракта.

По общему правилу кредитор вправе не принимать исполнение обязательства по частям (статья 311 ГК РФ). Такая обязанность может быть предусмотрена законом, иными правовыми актами, условиями обязательства, а также вытекать из обычаев или существа обязательства. В то же время, если кредитор принял исполнение в части, то наступают последствия, связанные с частичным исполнением обязательства.

Таким образом, право на уменьшение размера обеспечения контракта возникает у поставщика (подрядчика, исполнителя) после принятия заказчиком исполнения в части. При этом заказчик не вправе отказаться от обеспечения в новом размере.

В свою очередь, возможность исполнения обязательства по частям должна быть предусмотрена договором (статья 311 ГК РФ).

В рассмотренном деле такая возможность в контракте отсутствовала: поставка оборудования считается совершенной в момент подписания сторонами акта приема-передачи продукции. Ссылка поставщика на обстоятельство, согласно которому условиями договора предусмотрен гарантийный срок, что свидетельствует о возможности исполнения обязательств по частям: в части поставки и в части исполнения гарантийных обязательств, правомерно отклонена судом, который указал, что гарантийные обязательства поставщика являются частью обязательств по договору и договор считается исполненным в случае исполнения сторонами всех своих обязательств, в том числе гарантийных7.

Какими бывают

Выделяют такие виды банковских гарантий:

- безотзывная и отзывная;

- прямая и косвенная;

- простая, синдицированная и контргарантия;

- ограниченная и неограниченная;

- платежная и договорная;

- условная и безусловная.

Безотзывную нельзя отозвать, аннулировать или изменить (таковыми являются большинство БГ). Отзывную же гарант может в любой момент и без предварительного уведомления кредитора аннулировать (в этих случаях кредиторы должны быть внимательны и предусмотрительны).

Прямая выставляется банком-плательщиком, а косвенная — через банк-посредник.

Простая предоставляется банком по поручению поставщика в пользу заказчика. Контргарантия означает, что исполнение обязательств гарантирует не тот банк, который выдал документ, а другой, выбранный поставщиком. Синдицированные используются, когда банк, в который обратился участник торгов, не обладает нужной суммой. В таком случае он обращается за поддержкой к другому банку, а впоследствии каждый из банков-участников получает свою долю гарантийной суммы.

По ограниченной гарант отвечает только за часть обязательств, которые выражены в конкретной сумме, а по неограниченной — за всю сумму обязательств заемщика.

Платежная гарантирует оплату по векселям, аккредитивам, инкассовым операциям. Договорная подлежит исполнению по контракту.

Наконец, условную банк выплачивает только при наступлении указанных в ней условий.

Срок окончания банковской гарантии

Срок банковской гарантии – важный момент при ее оформлении. Дата договора банковской гарантии и есть дата вступления в силу самой гарантии, но какой же датой считать ее окончание?

- В 44-ФЗ четко определен срок, на который предоставляется банковская гарантия и равен он сроку действия контракта + 30 дней. Если предусмотрен дополнительный гарантийный срок (прописанный в контракте), то гарантия распространяется и на него тоже.

- Гарантия тендера – 2 месяца после окончания срока приема заявок по тендеру.

- Гарантийные случаи

Все гарантийные случаи, при возникновении которых банк обязан компенсировать заказчику, прописаны в договоре. Если принципал нарушил требования контракта, то заказчик в праве обратиться в банк за выплатой компенсации по гарантии, обращение необходимо оформить в письменной форме. Нарушение условий договора необходимо подкрепить документами.

Как только банк выполнил свои обязательства перед заказчиком, он отправляет уведомление принципалу, что тот обязан произвести выплаты. Данное уведомление осуществляется несколькими способами:

- Непосредственно сообщением в торговой площадке;

- В письменной форме по почте или электронной почтой;

- Через смс-уведомление

- В сервисе «Сбербанк Бизнес Онлайн».

При нарушении условий договора долг выплачивается равными долями каждого последнего дня месяца в течение всего срока договора банковской гарантии. Обязанности по гарантии выполнены при условии выплаты всей суммы, прописанной в договоре.

Если вы отказываетесь от оплаты? Банк в праве отказать в выплате заказчику при одном из условий:

- Заказчик предоставил документы, которые НЕ подтверждают, что условия контракта нарушены.

- Банковская гарантия уже истекла.

Гарантию возможно потребовать к возврату, если:

- Бенефициар расторг контракт.

- Срок действия контракта или гарантии прошел.

- Бенефициар уже получил всю сумму, которая ему положена по гарантийному случаю.

- Какие преимущества при оформлении банковской гарантии?

В малом бизнесе при уменьшении рисков – поднимает интерес заказчиков при сделке.

Преимущества для принципала:

- Нет необходимости использовать собственные средства для обеспечения заявки по госконтракту. Ведь это могут быть немаленькие суммы, которые просто заморозятся на большой период и не будут участвовать в развитии компании.

- При банковской гарантии даже маленькая фирма может принять участие в госторгах и тендерах. При участии в таких сделках компания получает толчок для развития и повышается узнаваемость фирмы на рынке.

- Если же все-таки гарантийные выплаты наступили, то процент банка по гарантии значительно ниже, чем в обычных кредитах.

Преимущества для бенефициара:

- Банковская гарантия показывает заказчику, что исполнитель контракта благонадежный и риски сводятся к минимуму.

- Мошеннические действия со стороны исполнителя практически исключены, так как при оформлении банковской гарантии банк проводит тщательные проверки.

Преимущества для гаранта:

- Банк участвует в развитии малого бизнеса и повышает лояльность своих клиентов, которые в дальнейшем придут опять в этот банк.

- Комиссии банк получает всегда при оформлении гарантий, а вот средства на обеспечение этой самой гарантии могут и не понадобиться.

- Ну и самый очевидный плюс – это получение прибыли в виде процентов по кредиту.

Можно сделать выводы, что такой банковский продукт как банковская гарантия выгодна всем трем участникам. Эта услуга помогает развиваться малым предприятиям, участвуя в госконтрактах, снижает риски заказчика и банк тоже получает свою прибыль.

Сегодня банковская гарантия – это качественный и современный продукт банка, который обеспечивает безопасность сделок со всех сторон участников.

ФОРМА ТРЕБОВАНИЯ ОБ ОСУЩЕСТВЛЕНИИ УПЛАТЫ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ

ТРЕБОВАНИЕ об осуществлении уплаты денежной суммы по банковской гарантии

| от «__» __________ 20 __ г. | N |

| В связи с тем, что по банковской гарантии от «__» __________ 20 __ г. N _______ | |

| (полное наименование кредитной организации-гаранта) |

| является гарантом (далее — гарант) перед | |

| (полное наименование организации-бенефициара) |

| (далее — бенефициар), настоящим требованием извещаем вас о неисполнении (ненадлежащем исполнении) | |

| (полное наименование организации-принципала) |

| ИНН | своих обязательств перед | |

| (полное наименование организации-бенефициара) |

| по контракту N _____ от «__» __________ 20 __ г. (заявке на участие в закупке, требованиям к гарантии качества товара, работы, услуги, а также по требованиям к гарантийному сроку и (или) объему предоставления гарантий их качества, к гарантийному обслуживанию товара) |

| а именно | |

| (указать конкретные нарушения принципалом обязательств, в обеспечение которых выдана банковская гарантия) |

В соответствии с условиями банковской гарантии от «__» __________ 20 __ г. N __________ вам надлежит не позднее

| (указывается количество дней цифрами и прописью в соответствии с условиями гарантии) |

| рабочих дней со дня получения настоящего требования перечислить сумму в размере | |

| (сумма цифрами и прописью) |

| на счет | |

| (банковские реквизиты организации-бенефициара для перечисления денежных средств) |

В случае неисполнения настоящего требования в указанный срок гарант обязан уплатить неустойку бенефициару в размере 0,1 (ноль целых одна десятая) процента указанной в настоящем требовании суммы, подлежащей уплате за каждый календарный день просрочки начиная с календарного дня, следующего за днем истечения установленного банковской гарантией срока оплаты настоящего требования, по день фактического поступления денежных средств на счет бенефициара в оплату настоящего требования по банковской гарантии.

| Приложение: | |

| (указывается перечень документов, обосновывающих требование об осуществлении уплаты денежной суммы по банковской гарантии, и количество листов) |

| М.П. | |||||

| Уполномоченное лицо бенефициара | ( | ) | |||

| (подпись) | (инициалы, фамилия) | ||||

| Отметка о вручении (передаче иным способом) | ( | ) | |||

| (подпись) | (инициалы, фамилия) | ||||

| «__» __________ 20 __ г. | |||||

| (дата вручения) |

Примечание. Требование об осуществлении уплаты денежной суммы по банковской гарантии и направляемые вместе с ним документы и (или) их копии оформляются в письменной форме на бумажном носителе или в форме электронного документа в порядке, предусмотренном законодательством Российской Федерации.

Обязанности заказчика по банковской гарантии

Когда гарантия направлена заказчику, он должен ее проверить. На это ему отводится 3 рабочих дня. Если все в порядке, то гарантия должна быть принята. Основанием для отказа в принятии БГ могут послужить следующие обстоятельства:

- ее отсутствие в соответствующем реестре;

- ее несоответствие требованиям закона 44-ФЗ;

- ее несоответствие требованиям самого заказчика.

Если есть какое-то из этих оснований, и заказчик не может принять гарантию, он должен уведомить об этом поставщика. Уведомление направляется в бумажной либо электронной форме с обязательным указанием причины отказа.

Банковская гарантия глазами поставщика:

Судебная практика по банковской гарантии в рамках 44-ФЗ

Последствия непринятия заказчиком банковской гарантии могут не только стать основанием для отказа в заключении контракта, но и негативно сказаться на репутации поставщика. Ведь в законе четко оговорено, что участник, который не предоставил в срок банковскую гарантию, считается уклонившимся от заключения контракта. А это прямой путь в реестр недобросовестных поставщиков. Но бывают ситуации, когда участникам закупок даже из таких казалось бы безвыходных ситуаций удается найти выход в суде. Расскажем о них подробнее.

Пример 1. Заказчик не принял банковскую гарантию – участник отсудил у банка, выдавшего гарантию, убытки и упущенную выгоду.

9 ААС встал на сторону компании-участника закупок, которая из-за банковской гарантии, не соответствующей положениям закона, лишилась возможности заключить контракт. При этом сумма контракта составляла около 6 миллионов рублей, а за предоставление гарантии компания заплатила банку комиссию в размере около 200 тысяч рублей. Заказчик, рассмотрев банковскую гарантию, пришел к выводу, что она не соответствует закону о госзакупках, потому что в ней отсутствует ряд обязательных условий. В связи с этим компании-участнику было отказано в заключении контракта.

Суд при удовлетворении требований компании-участника о взыскании убытков и упущенной выгоды, учел, что данная компания принимала участие в согласовании банковской гарантии. Поэтому сумма убытков и упущенной выгоды была снижена в два раза.

Источник – Постановление 9 ААС от 05.07.2016 года по делу №09АП-26750/2016.

Пример 2. Суд признал незаконным включение участника закупки в реестр недобросовестных поставщиков (сокращенно РНП), так как компания предприняла необходимые действия по замене несоответствующей закону банковской гарантии на новую.

Заказчик не принял банковскую гарантию участника по причине отсутствия в ней отлагательного условия о заключении договора на предоставление банковской гарантии. Антимонопольный орган в свою очередь вынес решение о включении компании в РНП как уклонившегося от заключения контракта участника.

Суд указал, что при включении в реестр необходимо учитывать не только отсутствие обеспечения обязательств по контракту (банковской гарантии), но и недобросовестность поведения участника – совершение умышленных действий (бездействий), которые бы противоречили закону о госзакупках. Участник закупки вместе с тем не имел умысла на уклонение от заключения контракта и незамедлительно, как только стало известно об отклонении банковской гарантии, направил заказчику разъяснения банка и новую банковскую гарантию.

Источник – Постановление АС Западно-Сибирского округа от 24 декабря 2015 года по делу № 45-10215/2015.

При оформлении банковской гарантии непосредственно в банке или через посредника помните, что в любом случае ответственность за правильность оформления и соответствие её требованиям закона лежит, прежде всего, на участнике закупки.

Пример 3. Суд признал законным включение участника закупки в РНП по причине предоставления банковской гарантии не соответствующей положениям закона. Оформление гарантии через посредника не снимает ответственности с участника закупки.

Заказчик отклонил банковскую гарантию по причине того, что она не была включена в реестр банковских гарантий по 44-ФЗ. Суд указал на то, что компания-участник закупки должна была проявить должную осмотрительность при оформлении банковской гарантии через посредника и самостоятельно проверить наличие её в реестре на официальном сайте госзакупок.

Источник – Постановление АС Восточно-Сибирского округа от 07.07.2015 года по делу № А19-15172/2014.

Оформление банковской гарантии по 44-ФЗ — ответственная и трудоемкая задача. Взаимодействуя непосредственно с кредитной организацией или прибегая к услугам посредников, поставщик должен помнить, что в большинстве случаев ответственность за соответствие банковской гарантии требованиям закона лежит именно на нем. Поэтому если вы не уверены в том, что сможете детально проверить полученную банковскую гарантию, рекомендуем обратиться за помощью к специалистам.

Юристы нашей компании имеют длительный опыт работы с оформлением банковских гарантий именно по закону о госзакупках. Прибегая к нашей помощи, вы можете быть уверены, что банковская гарантия будет оформлена в соответствии с требованиями нормативных актов РФ и у заказчика не будет законных оснований отклонить вашу банковскую гарантию.

Позвоните нам +7 (812) 409-49-30 и получите профессиональный анализ и заключение о соответствии банковской гарантии закону или возможность оформить банковскую гарантию у специалистов с многолетним опытом работы в сфере государственных закупок.

Механизм действия

Механизм действия банковского поручительства такой:

- Стороны договариваются о выполнении работ или оказании услуг. Заказчик просит у исполнителя гарантии того, что товары (услуги) будут поставлены (оказаны) вовремя и в полном объеме.

- Исполнитель обращается в банк с просьбой поручиться за него перед заказчиком и выдать гарантию. Предоставляет документы, необходимые для доказательства его платежеспособности и финансовой устойчивости.

- Кредитная организация проводит полномасштабную проверку и выносит решение.

- После получения в электронном виде или письменной форме гарантийного документа он передается бенефициару. Банк при необходимости (например, для участия в госзакупках) вносит документ в специальный реестр.

- Если нет никаких нарушений, то по истечении срока действия договора гарантия перестает действовать.

- В случае нарушения обязательств со стороны принципала бенефициар обращается в банк-гарант с требованием выплатить деньги. В зависимости от формы документа либо понадобится представить доказательства нарушения, либо нет.

- Гарант взыскивает в досудебном или судебном порядке с принципала выплаченные за него денежные средства.

Комплект документов, необходимый для получения гарантии, отличается в разных банках. Для физических лиц (индивидуальных предпринимателей) он минимальный: паспорт, бухгалтерские документы, справки из налоговой. Для юридических лиц перечень более обширный. Например, Тинькофф требует:

Унифицированной формы банковской гарантии нет. Каждый банк разрабатывает ее по своим требованиям. Но в соответствии с Гражданским кодексом должна обязательно включать следующие реквизиты:

- дата выдачи;

- сведения о бенефициаре, принципале и гаранте;

- обязательство, которое обеспечивается гарантией;

- денежная сумма к выплате в пользу бенефициара;

- срок действия;

- обстоятельства, которые повлекут за собой выплату денег.

Дополнительно могут оговариваться условия об увеличении или уменьшении суммы по истечении какого-либо срока или наступлении какого-либо события.

Что представляет собой финансовое поручительство

Банковская гарантия — это физический документ, который считается имеющим законную силу только при наличии всех юридически предписанных компонентов:

- даты получения;

- наименования принципала и бенефициара;

- перечня обязательств, подтверждаемых поручителем;

- условий выплаты средств гарантом;

- срока действия.

Это минимальный список. Зачастую требуются включение условий изменения суммы, обстоятельств отзыва документа и некоторые другие моменты. Не существует универсальной формы финансового поручительства, для каждой ситуации она прорабатывается отдельно.

Главным недостатком этой формы поручительства является невозможность вернуть сумму, уплаченную за выданный банком документ, в случае, если он не будет востребована. Это плата за работу банка, аналогично, например, с процентами по кредиту.

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Выдача такого рода документов происходит на принципах:

- Независимости — действие документа не зависит от внешних обстоятельств (рыночной ситуации, инфляции и т. п.) и может быть изменено только в ситуации форс-мажора.

- Непередаваемости — документ выдаётся исключительно с указанием обеих сторон и не подлежит передаче и использованию третьими сторонами.

- Конкретности — в обязательстве чётко указывается, за какие именно действия поручается банк.

- Безотзывности — гарант лишён права произвольно отозвать документ у принципала.

Разновидности поручений, выдаваемых банками

Данная услуга используется в самых разных сферах, поэтому экономисты и финансисты выделяют разнообразные виды банковского поручительства. Объясним самые востребованные из них простым языком:

- Платёжное — когда банк гарантирует своевременную выплату денежных средств принципалом бенефициару.

- Возврата авансового платежа — подтверждает возвращение бенефициару выплаченного аванса.

- Исполнения контракта — гарантирует своевременное выполнение всех условий контракта (договора) между сторонами в полном объёме.

- Тендерное — разновидность поручительства, используемого для участия в тендерах и закупках, проводимых государственными и муниципальными органами власти. Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

- Таможенная банковская гарантия — это обязательство уплаты принципалом всех обязательных пошлин при перевозке товаров через государственную границу.

- Туристической компании — выдаётся туроператорам и турагентам как документ, гарантирующий исполнение принципалом всего объёма обязательств перед клиентами в области туризма.

Это наиболее распространённые виды документов такого рода, однако встречаются и некоторые другие подходы к их классификации. Например, безотзывная банковская гарантия — что это такое? Так называют самый выгодный бенефициарам вид документа, обязывающий финансовую организацию в любом случае исполнить гарантию, без возможности отозвать его у принципала.

Также финансовые поручительства часто разделяют на условные и безусловные. Безусловная банковская гарантия — это обязательство финансовой организации выплатить получателю все причитающиеся средства по первому письменному требованию. В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

Как на практике работает банковская гарантия

На практике схема работы по банковской гарантии выглядит следующим образом:

- Заказчик, которым обычно является коммерческая организация с госучастием или организация, имеющая отношение к муниципалитету, перед заключением контракта на поставку товаров или заказе каких-либо услуг, проводит тендер. Для участия в тендере необходимо уже банковская гарантия. Иногда банковскую гарантию требуется предоставить в течение 10 дней после проведения тендера. Банковские гарантии могут потребоваться и при заключении крупного контракта с российскими или зарубежными партнерами, так как при значительной стоимости контракта возрастают и финансовые риски.

- Фирма или физлицо, которое собирается заключить договор, в этом случае обращается в кредитное учреждение за предоставлением ему банковской гарантии. Банк требует от исполнителя контракта, определенный перечень документов для оценки его финансовой состоятельности и способности исполнить контракт. После изучения документов банк соглашается выдать принципалу письменный документ, в котором гарантирует исполнение его обязательств по заключаемому контракту. Одновременно в этом документе банк принимает на себя обязательства по возмещению финансовых потерь бенефициару, в случае неисполнения контракта, то есть при невыполнении обязательств исполнителем, обратившемся в банк за гарантией. Обычно банковская гарантия составляет 30% суммы контракта.

- Для получения банковской гарантии принципал должен уплатить банку комиссию за то, что банк берет на себя обязательство выступать в качестве его гаранта. Банковские комиссионные обычно составляют несколько процентов от суммы контракта или сумму сопоставимую с неисполненными обязательствами принципала.

- После получения банковской гарантии, исполнитель заключает коммерческое соглашение со своим партнером на оказание определенных услуг или поставку товаров и приступает к его реализации.

- Далее, в случае невыполнения контракта в соответствии с прописанными в нём условиями, банк должен будет возместить бенефициару оговоренную в его гарантии сумму.

- Затем банк уже обращается к исполнителю контракта и требует с него регрессивное возмещение уплаченных банком средств (причём с процентами).

Таким образом, банковские гарантии улучшают общий бизнес-климат, повышают доверие коммерческих партнеров и их ответственность, позволяют экономике бурно и успешно развиваться.

Особенно банковские гарантии важные для малого бизнеса, который считается достаточно рискованным и по этой причине, крупные компании стараются не заключать с ним договоров. Но имея на руках банковскую гарантию, предприниматель получает дополнительные возможности для реализации более крупных контрактов и развития своего бизнеса.