Заполнение 3-ндфл на имущественный вычет за проценты по ипотеке в 2021 году

Содержание:

- Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

- Кто может получить возврат налога при покупке квартиры?

- Как заполнить 3-НДФЛ онлайн

- Как заполнить 3-НДФЛ в 2019 году

- Два варианта для получения вычета

- Декларация как уведомление о покупке квартиры: особенности документа

- Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

- Резюме «Вопрос-ответ»

- Оформление декларации 3-НДФЛ

- Способы

- Чтобы отчитаться по доходам 2013 года

- В каких случаях подается декларация 3-НДФЛ

- Представление в ИФНС

- Что такое 3-НДФЛ?

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

| Наименование поля | Значение | Пояснение | Ссылка на нормативный документ |

| Номер корректировки | Декларация подается впервые, поэтому проставляется нулевое значение | Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 28.08.2020 № ЕД-7-11/ | |

| Код налогового периода | 34 | Установленный приказом ФНС № ЕД-7-11/ код для декларации 3-НДФЛ | |

| Налоговый период | 2020 | Проставляется год, за который предоставляется 3-НДФЛ | |

| Код налогового органа | 1838 | Код налоговой инспекции по месту жительства Васильева Н. А. | |

| Код страны | 643 | Цифровой код РФ | |

| Код категории налогоплательщика | 760 | Обозначение физического лица |

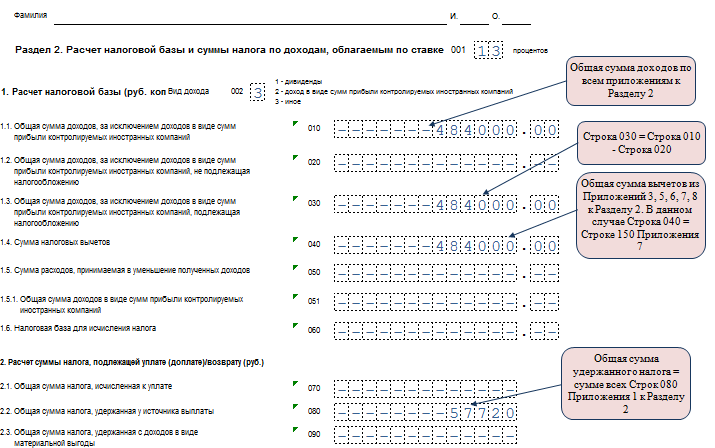

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке…».

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2021 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

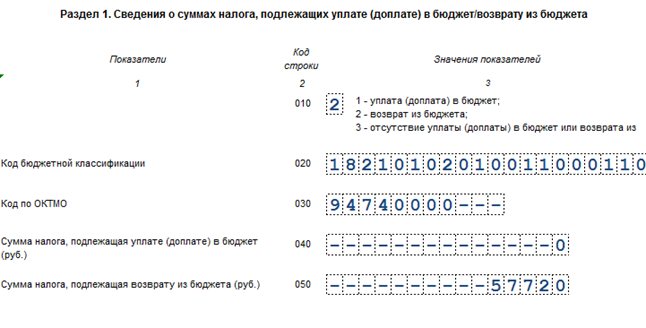

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

| Наименование строки | Значение | Нормативный документ |

| Код бюджетной классификации

(строка 020 раздела 1) |

18210102010011000110 | Перечень КБК, утвержденный Минфином России на соответствующий год |

| ОКТМО

(строка 030 раздела 1) |

94740000 | Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст. |

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н

А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2021 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Как заполнить 3-НДФЛ онлайн

При заполнении 3НДФЛ на сайте ФНС сервис автоматически посчитает суммы и сформирует бланк с заполненными полями. Сложность в процедуре создания аккаунта и электронной подписи.

Действия (порядок подачи онлайн):

- Создаем личный кабинет – заявление в отделение налогового ведомства и получение пароля доступа. Если есть учетная запись на портале Госуслуг, то используют ее для входа на сайт.

- Вводим данные из:

- 2НДФЛ,

- договор купли-продажи,

- приемочный акт,

- платежные документы по покупке квартиры.

- Заходим в Личный кабинет, проверяем в профиле правильно ли оформлена электронная подпись («Получить ЭП»).

- В разделе «Жизненные ситуации» выбрать «Подача 3-НДФЛ», нажать «Заполнить новую …». Если уже есть заполненный бланк с применением программы, можно выбрать соответствующую вкладку и отправить.

- Форма заполняется поэтапно (7 шагов).

- Финальные действия: подтверждают и отсылают отчет. Прикладывают отсканированные копии бумаг, с которых вносились данные. Для этого потребуется ввести пароль ЭП.

Статус отчета будет отражаться в личном кабинете. Готовая декларация доступная для просмотра на компьютере и распечатывания. Для отправки 3-НДФЛ онлайн нужна усиленная цифровая подпись.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения № 1 к порядку заполнения НД (Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@). Указывайте следующие значения:

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дата и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Два варианта для получения вычета

У работодателя. Это возврат вычета как бы «наперед» — разрешают не платить налоги за текущий год, а вместо этого работодатель будет отдавать вам всю зарплату до тех пор, пока лимит на сумму вычета на закончится.

За проценты заплатили 1 млн рублей, то есть вычет должен составить 130 тысяч рублей. Оформили вычет у работодателя в октябре. Обычно вы получаете на руки по 87 тысяч рублей. Но в этом году компания вместо того, чтобы перечислить ваши налоги в бюджет, просто отдала их вам. Получилось 130 тысяч, как раз лимит вычета и НДФЛ за 10 месяцев.

Чтобы получить вычет у работодателя, нужно взять в налоговой подтверждение на это право. Справку можно получить через личный кабинет на сайте или в самой инспекции, написав заявление.

Уведомление в личном кабинете находится в разделе «Жизненные ситуации», потом в раздел «Запросить справку и другие документы»

Декларацию для этого подавать не надо. Для заявления достаточно указать, что вы будете делать вычет по процентам за ипотеку, подтвердить это сканами ипотечного договора и справкой из банка о том, что вы заплатили столько-то денег за проценты.

Квартиру в ипотеку купили в 2015 году. На вычет подаете в 2021 — вернется НДФЛ только за 2021, 2021 и 2021 годы, потому что нельзя подать документы в 2021 году и вернуть налоги, перечисленные в бюджет в 2015 и 2021 годах.

Документы на вычет отдайте или в инспекции, или через личный кабинет на сайте. Второй вариант лучше — портал автоматически заполнит за вас декларацию 3-НДФЛ и сам «подтянет» все данные из справок 2-НДФЛ, не придется делать вручную. Вот подробная инструкция на сайте налоговой.

Нужны:

- Заполненная и подписанная декларация 3-НДФЛ;

- Копия договора купли-продажи квартиры;

- Копия регистрации права на квартиру — или свидетельство о регистрации, или выписка из ЕГРН. Для новостройки можно использовать акт приема-передачи;

- Копия ипотечного договора;

- Документы, подтверждающие оплату процентов — чеки, квитанции, справки из банка.

После подачи заявления начинается камеральная проверка — она идет максимум три месяца, в это время инспектор может позвонить вам и попросить прислать или принести другие документы. Например, если сканы чеков плохо читаются, инспектор спрашивает у вас справку из банка или другие копии.

Дальше вам приходит ответ. Если одобрили вычет, то в течение еще одного месяца деньги пришлют на карту. Возвращается сразу вся запрошенная сумма.

Налоговая может и отказать в предоставлении вычета. В причинах нужно разбираться по каждому конкретному случаю — это может быть ошибка в документах или несоответствие вашего запроса закону. Например, вы заплатили 10 тысяч рублей НДФЛ, а просите 50 тысяч — откажут. Или вы купили квартиру у брата — тоже будет отказ, не проходит по критериям закона.

Узнать причину отказа можно у инспектора. Как правило, если есть ошибка в документах, то вам предлагают исправить ее во время камеральной проверки. Если не проходите по критериям — ничего сделать не выйдет.

В любой из ситуаций, если вы считаете себя правым, а инспекцию — нет, можно обратиться за помощью в местную прокуратуру — оставить заявлений в свободной форме или прийти на личный прием и рассказать суть проблемы.

Декларация как уведомление о покупке квартиры: особенности документа

Итак, в соответствии с требованиями законодательства РФ, человек, купивший квартиру, обязан проинформировать ФНС об этом, если до ведомства по каким-либо причинам сведения о данной покупке не дойдут. Основной критерий возникновения данного обязательства — неполучение гражданином налогового уведомления с расчетом по соответствующему налогу до 1 ноября года, следующего за тем, когда была куплена квартира.

До какого числа нужно сдать декларацию о приобретении недвижимости в этом случае, и какую форму документа использовать?

Декларация — условимся называть форму уведомления о покупке жилья так, должна быть предоставлена налогоплательщиком в ФНС до 31 декабря года, в котором должно было быть получено уведомление с расчетом налога. В этих целях необходимо использовать форму ММВ-7-11/598, утвержденную Приказом ФНС РФ от 26.11.2014 года.

Соответствующий документ может быть предоставлен в Налоговую службу лично налогоплательщиком, отправлен по почте или через интернет (но при отправке в ФНС электронной версии документа его нужно будет подписать квалифицированной электронной подписью — она должна быть у гражданина).

Получив «декларацию» о покупке квартиры от гражданина, ФНС впоследствии будет использовать данные, приведенные в соответствующем документе, для расчета имущественного налога. Указанную форму уведомления достаточно отправить в ФНС только 1 раз по 1 объекту недвижимости. Впоследствии налоговики должны без каких-либо дополнительных действий со стороны налогоплательщика формировать и направлять ему расчеты по имущественному налогу.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: .

Резюме «Вопрос-ответ»

Что может пониматься по «декларацией» при покупке квартиры?

- Форма уведомления ФНС о факте приобретения недвижимости гражданином (в целях последующего исчисления налога на имущество).

- Форма 3-НДФЛ, которая, вместе с прочими документами, подается в ФНС налогоплательщиком в целях оформления имущественного вычета по расходам на покупку квартиры.

В какие сроки должна предоставляться декларация в ФНС?

- Декларация как форма уведомления о покупке недвижимости должна быть предоставлена до 31 декабря года, в котором ФНС должна была отправить собственнику недвижимости уведомление с расчетом по налогу — но по тем или иным причинам не отправила данный документ.

- Декларация — как форма 3-НДФЛ, может быть направлена налогоплательщиком в ФНС в любой рабочий день года, который следует за тем, в котором была куплена квартира или за тем, в котором были получены доходы, используемые при расчете вычета и фиксируемые в соответствующей декларации.

Оформление декларации 3-НДФЛ

Для получения одобрения вычета в ФНС, собственник квартиры подходит в местное отделение налоговой инспекции по месту проживания и (или) прописки. Подает заявление на имя начальника отделения, затем заполняется форма 3-НДФЛ при покупке квартиры, которую можно найти в ФНС.

Сведения и документы, необходимые для подачи

В число сведений, которые потребуются для расчета, входят:

- стоимость недвижимости;

- сумма уплаченного налога.

Их требуется подтверждать официальными документами:

- гражданско-правовым договором;

- распиской о передаче денег продавцу;

- справкой по форме 2-НДФЛ.

О том, какие документы необходимы для подачи декларации и получения вычета, говорится в отдельном материале.

Куда обратиться за нужными сведениями?

Для получения сведений, участвующих в расчете суммы вычета, нужно получить документы, соответственно нормам юридической процедуры:

- Расписку получают от продавца в момент передачи денег за приобретаемую квартиру. Ее может заменить иной документ, например, квитанция – при передаче денег по безналичному расчету.

- После оформления сделки, имущественный договор проходит регистрацию в Росреестре, сведения о стоимости объекта приобретают правоспособность после завершения регистрации.

- Справка по форме 2-НДФЛ получается в бухгалтерии, по месту работы собственника приобретенной квартиры. Если вычет оформляется на супруга, следует обратиться по месту работы супруга.

Если часть суммы, положенной к возврату уже была получена, сведения о ее получении можно получить в отделении ФНС.

Прилагаемые документы подаются в виде оригиналов и копий, не требующих удостоверения. Справка по форме 2-НДФЛ предоставляется в виде оригинала.

Справка о доходах физического лица формы 2-НДФЛ: бланк, образец заполнения.

Как правильно заполнить?

Образец декларации 3-НДФЛ на вычет при покупке квартиры вы сможете найти ниже в статье, а сейчас обговорим основные правила заполнения этого документа.

3-НДФЛ декларация при покупке квартиры заполняется вручную печатными буквами, или – на компьютере.

При заполнении вначале указываются реквизиты получателя льготы:

- фамилия и инициалы налогоплательщика;

- ИНН налогоплательщика.

Далее заполняется лист «И», в который вносятся требующиеся сведения. Они вносятся в свободные клеточки, в форме числовых кодов. Обозначения кодов даны в тексте декларации.

В первом пункте, в число требующихся сведений входят:

- форма собственности;

- вид объекта недвижимости;

- признак заявителя (налогоплательщика).

Налогоплательщиком может являться не только собственник, но и его законный супруг (ст. 35 СК РФ).

Далее заполняется подробный адрес места расположения приобретенной квартиры. Дается ссылка на правоустанавливающие документы, на основании которых возникло право на квартиру. Здесь же указывается год, с которого назначена и получается налоговая льгота. Если ранее вычеты уже получались – вносятся сведения о полученном возврате, и его остатке, подлежащем дальнейшему получению (сколько раз можно получить вычет?)

Во втором пункте отражаются расчеты на получение вычета за обозначенный в декларации, налоговый период.

Внизу листа ставится удостоверяющая подпись лицом, которым была заполнена налоговая декларация при покупке квартиры. Тем самым, налогоплательщик подтверждает добросовестность внесения сведений и проведения расчетов. В случае ошибки, выявленной налоговым инспектором, бланк 3-НДФЛ покупки квартир придется заполнить вновь.

Один символ должен занимать одну клеточку, в свободных клеточках ставятся прочерки. Не допускается исправление ошибок.

В бланке декларации 23 листа. Заполнять требуется только те сведения, которые имеют отношение к имущественному возврату. Остальные листы остаются свободными.

Далее вы можете скачать:

- Налоговый вычет при покупке квартиры: бланки от ФНС по форме 3-НДФЛ.

- Образец 3-НДФЛ на налоговый вычет за покупку квартиры.

Так выглядит образец заполнения декларации по форме 3-НДФЛ

В статье показаны основные правила, которым требуется следовать при оформлении и подачи налоговой декларации, для оформления имущественного возврата, положенного покупателю квартиры.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от года № ММВ-7-11/671.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили здесь.

Чтобы отчитаться по доходам 2013 года

РџСЂРё продаже имущества, например, автомашины или квартиры Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

РџРѕ доходам, полученным Р·Р° пределами Р РѕСЃСЃРёРё Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

РџРѕ доходам РѕС‚ предпринимательской деятельности Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором – его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от продажи имущества, находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем дарения, наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить налоговый вычет и возместить налог из бюджета.

Получение дохода

По итогам календарного года в обязательном порядке 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет: индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России(с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению.

Например:

- продажа недвижимости или другого имущества (например, дома, гаража или машины);

- получение дивидендов, продажа акций или ценных бумаг;

- выигрыш в лотерею;

- получение ценного подарка;

- сдача в аренду жилья.

Пример: В 2018 году Слободчиков П.А. продал квартиру, которой владел менее 3-х лет. По окончании 2018 года (до 30 апреля 2019) Петр Алексеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Получение налогового вычета

Декларация 3-НДФЛ дает возможность гражданину России частично или полностью вернуть ранее уплаченный подоходный налог.

Законодательство говорит, что гражданин может вернуть деньги за:

- для получения налогового вычета за обучение;

- для получения налогового вычета за лечение;

- для получения налогового вычета при покупке квартиры.

Представление в ИФНС

Заявление вместе с декларацией и собранными документами должно быть передано в ИФНС. Это является безусловной обязанностью заинтересованного лица. В таких случаях люди чаще всего передают данные самостоятельно, по почте или через интернет-сайт. Любой из вариантов инициатор вправе выбирать самостоятельно, по своему усмотрению.

При личном обращении

Самым распространенным способом является личная передача документов в налоговую. Такой вариант наиболее выгоден для инициатора по ряду причин. Прежде всего, у человека отпадает необходимость оформлять декларацию и обращение сразу. Он может сделать это на месте, обратившись за помощью к налоговым специалистам. Такой подход позволяет избежать ошибок при оформлении документов. В процессе общения будет проверена полнота представленных сведений, а инициатор сможет получить разъяснения по интересующим вопросам. Человек сможет убедиться, что его обращение принято, зарегистрировано и будет рассмотрено в последующем.

По почте

Направление по почте является ещё одним из способов, который используется для пересылки декларации в налоговые органы. Такой вариант имеет одно преимущество для инициатора. Последний не обязан являться в ФНС самостоятельно. В остальном почтовая пересылка не очень удобна для человека. Это обусловлено рядом причин. Прежде всего, инициатор должен будет оформить декларацию и обращение самостоятельно. Затем человек утрачивает возможность исправить допущенные ошибки на месте. Также инициатор не сможет получить разъяснения на интересующие его вопросы. Почтовая пересылка используется в основном в случаях, когда человек проживает достаточно далеко от налогового органа и не имеет возможности прийти самостоятельно.

Через сайт

Направление информации посредством ресурсов интернета удобно тем, что сведения человек может направить не выходя из дома. Для реализации такого способа инициатор должен зарегистрироваться на специальном сайте налоговой. Затем нужно создать личный кабинет и подтвердить учетную запись. В завершении процедуры человек получит уведомление на электронную почту об окончании операции. После этого инициатор получит доступ ко всем возможностям ресурса.

Для направления сведений необходимо заполнить электронную форму на сайте, а также перевести все данные в цифровой формат. Уведомление о результатах процедуры человек может просмотреть в своем личном кабинете.

Что такое 3-НДФЛ?

Декларация 3-НДФЛ — это налоговая декларация по налогам на доходы физлиц. Она оформляется в разных ситуациях:

- для расчета уровня доходов, подлежащих налогообложение;

- в качестве документа, подтверждающего кредитоспособность физлица.

В отличие от справки 2-НДФЛ, декларация 3-НДФЛ не ограничивается одной или несколькими страницами. Это многостраничный документ, который содержит большое количество данных. По требованиям это не менее 23 страниц.

Кто обязуется заполнять декларацию 3-НДФЛ?

Это требование распространяется на следующие лица:

- Индивидуальные предприниматели.

- Нотариусы и адвокаты, а также другие лица, которые занимаются частной практикой.

- Физические лица, которые единоразово или на постоянной основе получают доходы из другого государства.

- Физические лица, которые получили доход от продажи недвижимости или авто, а также от реализации имущественных прав.

- Физические лица, которые получили в дар недвижимое имущество, транспортное средство, акции (-ю), доли (-ю), пай от других физических лиц.

- Физические лица, которые получают доход от сдачи недвижимости в аренду, а также по договорам имущественного найма.

- Физические лица, которые получили доход от выигрыша в лотерею и других азартных игр (в том числе через букмекерские конторы и тотализаторы).

Срок сдачи 3-НДФЛ

Заполнить 3-НДФЛ и сдать корректно оформленную декларацию этим лицам нужно до 30 апреля года, следующего за годом, когда доход был получен.

Куда подается декларация 3-НДФЛ?

Для подачи налоговой декларации необходимо:

- Лично обратиться в отделение налоговой инспекции по месту прописки.

- Отправить декларацию почтой ценным письмом с описью вложения (на адрес отделения налоговой инспекции по месту вашей регистрации).

- Подать декларацию в электронном виде (с помощью специальной компьютерной программы «Декларация», через Госуслуги и др.).