Досрочное погашение ипотеки сбербанка: ответы на популярные вопросы

Содержание:

- Лица, которые могут претендовать на субсидию

- Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

- Можно ли взять такой кредит: законодательная база

- Правила погашения ипотеки

- Как долго рассматривают заявление на получение 450 тысяч на погашение ипотеки?

- Существующие ограничения и нюансы

- Хитрости рефинансирования кредитов и ипотеки

- На каких условиях банк выдает займ для погашения ипотеки

- Как быстро погасить ипотеку

- Как происходит объединение ипотеки и кредитов?

- Комплексное рефинансирование

- Ошибка четвертая — копить и гасить потом сразу большой суммой

- Выгодно ли погасить ипотеку потребительским кредитом

- Общие условия банков

- «Банк Москвы»

- 7 способов быстро погасить ипотеку

- Способы использования материнского капитала

- Способы погасить ипотеку материнским капиталом

Лица, которые могут претендовать на субсидию

В соответствии с действующими программами субсидирования граждан Российской Федерации, на получение помощи в виде субсидии на погашение ипотечного кредита могут рассчитывать лица:

- имеющие гражданство РФ;

- нуждающиеся в улучшении условий проживания, если такой факт имеет документальное подтверждение;

- не имеющие собственного жилья;

- не участвовавшие ранее в государственных программах субсидирования или получения жилья;

- имеющие возможность постепенного (или единоразового) погашения разницы между стоимостью приобретённого жилья и той суммой, которую государство может выделить на покупку.

Данные требования являются общими и для того, чтобы иметь возможность участвовать в программе субсидирования, потребуется принадлежать к такой категории лиц:

- семьи, в которых количество детей два и более (за счёт использования материнского капитала);

- граждане, проживающие в аварийных зданиях;

- семьи, в которых муж и жена заняты в бюджетной сфере или являются государственными служащими;

- семьи, являющиеся многодетными;

- отдельные категории семей, в которых один из её членов является военным, учёным, имеющим определённые достижения или заслуги перед государством;

- родители детей-инвалидов;

- граждане, воспитывающие лиц в возрасте до 24 лет, проходящих обучение на очном отделении учебного заведения;

- инвалиды;

- лица, являющиеся участниками боевых действий;

- индивидуальные предприниматели при условии своевременной оплаты всех положенных взносов в социальные фонды и осуществления налоговых отчислений.

Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

У¼ÃµÃ½ÃÂÃÂõýøõ ÃÂÃÂþúð ÿþôÃÂþôÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÃÂðÃÂÿûðÃÂøÃÂÃÂÃÂàà÷ðôþûöõýýþÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂõàÃÂýø÷øÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úÃÂ, ýõþñÃÂþôøüþ òÃÂñÃÂðÃÂàÃÂüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð ÿûðÃÂõöð ÿþ øÿþÃÂõúõ. ÃÂôýðúþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÃÂÃÂô ýÃÂðýÃÂþò. ÃÂÃÂûø ÃÂðÃÂÃÂøÃÂýþõ ÿþóðÃÂõýøõ òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂðüúðàòþõýýþù øÿþÃÂõúø, ôþÿÃÂÃÂÃÂøüàø÷üõýõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.

Можно ли взять такой кредит: законодательная база

Никаких законодательных ограничений по получению потребительского кредита нет (как в счет погашения ипотеки, так и для любых других целей). Теоретически каждый заемщик может оформить сколь угодно много займов – все зависит от его:

- официального дохода

- кредитной истории (финансового поведения)

- возраста

- количества иждивенцев

- наличия обязательных платежей (алименты и др.)

Однако известно, что еще осенью 2018 г. Центральный Банк инициировал разработку законопроекта, согласно которому сумма платежей по кредитам не должна превышать половины от официального дохода гражданина. Поэтому в конечном счете все определяется именно размером зарплаты, пенсии, дополнительных выплат.

Правила погашения ипотеки

Пытаясь привлечь клиентов, Сберегательный банк разработал более привлекательные условия досрочной выплаты ипотечного долга, хотя и в них есть пункты, направленные на получение кредитором максимальной выгоды от предоставленного кредита по ипотечному договору.

Так, в соответствии с регламентом банка, заемщик не может рассчитывать на сокращение срока кредита при частичном погашении. Это означает, что будет уменьшена сумма ежемесячного платежа, а не количество месяцев. В то же время известно, что во всех случаях погашение с уменьшением срока выплат значительно выгоднее.

Среди лояльных пунктов отметим:

- Досрочное погашение становится возможным через 1 месяц после вступления договора в силу.

- Письменно уведомлять Сбербанк можно за 1 день до погашения.

- Сумма основного долга уменьшается сильнее, чем сумма процентов по нему.

- Отсутствует ограничение по минимальной и максимальной сумме погашения. Ранее существовал нижний порог по сумме, равный 15 тыс.руб.

- Отсутствие комиссий.

Кроме этого, разработаны стандартные правила, регулирующие порядок досрочного погашения ипотеки в Сбербанке, которые заемщику следует знать:

- Подача письменного уведомления производится заемщиком лично в то отделение банка, где оформлялся договор.

- За день до списания ипотеки, на кредитном счете должна быть оговоренная соглашением сумма денег.

- Пополнение банковского счета, привязанного к ипотеке, можно осуществить через кассу банка, путем внесения наличных средств, или переводом необходимой суммы с платежной карточки другого банка, а также через терминал.

- Сберегательный банк практикует списание средств с кредитного счета для погашения ипотеки в день взноса ежемесячного платежа.

- Частичное досрочное погашение ипотеки в Сбербанке не отменяет месячный платеж.

Рассмотрим, как происходит частичное погашение ипотеки на конкретном примере. Исходные данные:

- сумма ипотеки – 3,0 млн. руб.;

- проценты за кредит – 2,5 млн. руб.;

- сумма ежемесячного платежа 18,5 тыс. руб.;

- дата списания ежемесячных сумм за ипотеку – 14 числа.

Заемщик 24 марта получает дополнительный доход в сумме 85 000 руб. (премия, помощь родителей и т.д.). Свободными оказались 103 500 руб. (18 500 руб., отложенные из заработной платы на ежемесячный платеж, и 85 000 руб., полученные дополнительно). Принимается решение о частичном погашении на сумму 100 000 руб., о чем дебитор 26 марта письменно уведомляет Сберегательный банк. В тот же день, через кассу одного из отделений банка вся сумма переводится на кредитный счет.

Сбербанк 14 апреля первой внутренней транзакцией с кредитного счета погашает ежемесячный платеж (18 500 руб.). На кредитном счете остается 81 500 руб. Этой суммы недостаточно для выполнения соглашения о досрочном погашении суммы ипотечного кредита. Пытаясь спасти сделку, банк обращается к накопительному счету заемщика, открытому в этом же банке. Однако там лежит 18 450 руб., чего недостаточно. Соглашение аннулируется.

Как правильно поступить в таком случае? Возможны следующие варианты:

- На погашение направить 81 500 руб.;

- Оговорить в соглашении с банком, что из суммы на кредитном счете в первую очередь погашается ежемесячный платеж, а оставшаяся сумма направляется на досрочное списание кредитного долга. Сбербанк делает пересчет сумм платежей, разрабатывает новый график их внесения и предоставляет его на согласование заемщику.

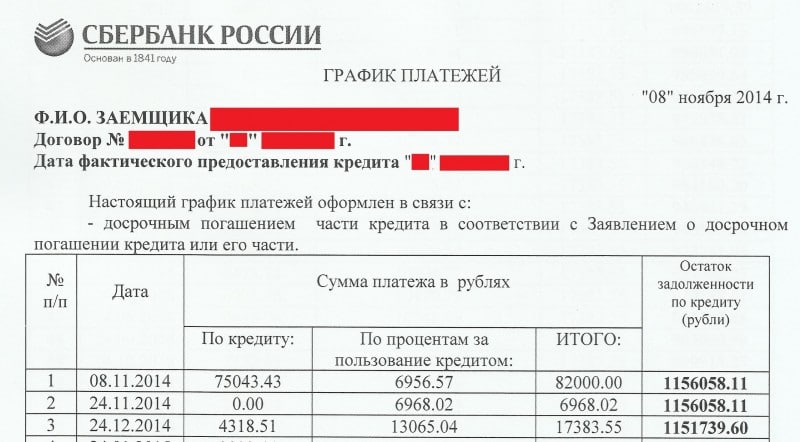

Пример графика платежей по ипотеке.

Пример графика платежей по ипотеке.

Как долго рассматривают заявление на получение 450 тысяч на погашение ипотеки?

П¾Ã»ÃÂÃÂøò ÷ðÿÃÂþàóÃÂðöôðýøýð ø ÿðúõàôþúÃÂüõýÃÂðÃÂøø, ñðýú þñÃÂ÷ðý ÿÃÂþòõÃÂøÃÂàÃÂþñûÃÂôõýøõ òÃÂõàÃÂÃÂÃÂðýþòûõýýÃÂà÷ðúþýþü ÃÂÃÂõñþòðýøù. ÃÂð òÃÂÿþûýõýøõ ÿÃÂþÃÂõôÃÂÃÂàþÃÂòþôøÃÂÃÂà7 ÃÂðñþÃÂøàôýõù. ÃÂðÃÂõü ñÃÂüðóø þñÃÂ÷ðýàþÃÂÿÃÂðòøÃÂàò ÃÂþü àä. áÿõÃÂøðûøÃÂÃÂàþÃÂóðýø÷ðÃÂøø õÃÂàÃÂð÷ ÿõÃÂõÿÃÂþòõÃÂÃÂàôþúÃÂüõýÃÂðÃÂøÃÂ. ÃÂð òÃÂÿþûýõýøõ ÿÃÂþÃÂõôÃÂÃÂàÃÂðúöõ þÃÂòþôÃÂÃÂÃÂà7 ÃÂðñþÃÂøàôýõù. ÃÂÃÂûø þÃÂøñúø ýõ òÃÂÃÂòûõýÃÂ, ÿÃÂþøÃÂÃÂþôøàÿõÃÂõÃÂøÃÂûõýøõ ôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò. ÃÂÃÂþÃÂõôÃÂÃÂð òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂõÃÂõýøõ 5 ÃÂðñþÃÂøàôýõù. ÃÂÃÂþ ÷ýðÃÂøÃÂ, ÃÂÃÂþ àüþüõýÃÂð ÿþôðÃÂø ÷ðÃÂòûõýøàôþ ÿþûÃÂÃÂõýøàÃÂÃÂñÃÂøôøø ôþûöýþ ÿÃÂþùÃÂø ýõ ñþûÃÂÃÂõ 19 ÃÂðñþÃÂøàôýõù.

Существующие ограничения и нюансы

При попытке оформления субсидии для погашения ипотеки граждане Российской Федерации могут получить отказ в таких ситуациях:

- отсутствие российского гражданства у одного из членов семьи;

- наличие ранее использованной возможности по получению жилья или улучшению имеющихся условий;

- наличие источника дохода, который позволяет приобрести жильё самостоятельно;

- предоставление недостоверных данных.

Для возможности получения субсидии от государства для погашения ипотеки необходимо соответствовать содержащимся в законодательных актах условиях, собрать подтверждающий пакет документов и обратиться в администрацию населенного пункта, в котором проживает гражданин, для получения сертификата.

Хитрости рефинансирования кредитов и ипотеки

Два совета, как выгодно рефинансировать кредиты и ипотеку:

1. Если банк одобрил рефинансирование в рамках комплексной программы, при этом предложил взять большую сумму под меньший процент (7,9% вместо 8,9%), надо брать.

Зачем? Чтобы сумму, выданную сверх требуемой, сразу же потратить на частичное досрочное погашение, если договором не предусмотрен мораторий.

Пример: 1,85 миллиона на 7 лет под 7,9%. Платеж 28 740 рублей. Вносим лишние 100 тысяч в счет частичного досрочного погашения, получаем новый платеж в 27100 рублей.

2. Изучите условия каждого из банков, предлагающих рефинансирование в рамках комплексных программ. Просчитайте все с помощью кредитного калькулятора.

На каких условиях банк выдает займ для погашения ипотеки

Банки охотно выдают потребительские займы на закрытие ипотеки в случаях, когда до окончания срока действия договора остается меньше одного года, а сумма долга не превышает 300 тысяч рублей, поскольку основная часть процентов уже выплачена, и клиенту остается погасить только тело кредита. При этом заемщик должен:

- иметь достаточную платежеспособность для погашения потребительского кредита;

- предоставить в банк пакет документов, подтверждающих целевое использование полученных денежных средств;

- не иметь пропусков срока платежей, установленных графиком, более 14 дней в течение всего периода действия ипотечного договора.

Если финансовая компания примет положительное решение, денежные средства в течение трех дней поступят на счет, после чего заемщик может получить справку об отсутствии задолженности и в течение 30 дней снять обременение в банке. Тем, кто сомневается, есть ли смысл в том, чтобы закрыть ипотеку потребительским кредитом и затем продать квартиру, следует обратиться в компанию «Royal Finance». Наши специалисты помогут произвести правильные расчеты, выбрать банк, предлагающий самые выгодные проценты, и подберет оптимальную программу, при которой выгода в погашении ипотеки за счет потребительского займа будет очевидна.

Royal Finance – кредитный брокер в Москве

Как быстро погасить ипотеку

Фото: https://pixabay.com/photos/business-hard-working-autonomous-1067978/

Чем быстрее заёмщик выплатит долг, тем меньше он переплатит банку, а значит, сэкономит собственные средства. Погасить ипотеку можно полностью или частично. Первый случай практически нереален, разве что вы найдёте клад, продадите что-нибудь ненужное, получите наследство или ограбите банк. Значительно чаще заёмщики стараются уменьшить долг путём периодического внесения дополнительных денежных средств.

Частичное погашение подразумевает, что заёмщик, помимо обязательного ежемесячного платежа, вносит дополнительную сумму. В идеале, её размер не должен быть ограничен какими-либо требованиями банка, то есть сколько скопил, столько и заплатил.

Если досрочное погашение ипотеки возможно, то вам придётся решить, что выгоднее – снизить сумму ежемесячного платежа или уменьшить общий срок ипотеки.

Уменьшение срока кредитования

Логика подсказывает, что намного выгоднее как можно быстрее избавиться от долга, то есть значительно уменьшить срок ипотеки. Таким образом уменьшится и переплата банку.

Такой способ возможен, если у вас имеется стабильный доход и вы уверены, что источник денежных поступлений не иссякнет, или вы знаете, что в ближайшее время получите крупную сумму денег.

Например, человек переезжает на постоянное место жительства в другой регион. Старую квартиру он выставляет на продажу, но покупатель пока не найден. На новом месте жить где-то нужно, поэтому оформляется ипотека и приобретается жильё. После того как будет продана квартира, заёмщик может с помощью вырученных средств частично или полностью погасить ипотеку.

Большая сумма денег может значительно уменьшить срок ипотеки и максимально снизить переплату. Если дополнительные денежные поступления не ожидаются, то сокращать срок ипотеки будет невыгодно – ежемесячные платежи станут просто нереально большими.

Не переоценивайте свои возможности – финансовая нагрузка должна быть посильной и не влиять на привычный образ жизни.

Снижение размера платежа

Фото: https://pixabay.com/illustrations/graph-diagram-recession-3078539/

В случае когда доходы не постоянны (сегодня густо, завтра пусто) или заёмщик предпочитает откладывать часть денег для создания финансовой подушки безопасности, то лучше снизить ежемесячный платёж.

Если доходы позволяют, то, помимо обязательного платежа, периодически или постоянно вносите дополнительную сумму. Это позволит со временем уменьшить размер ежемесячного взноса, но срок самой ипотеки останется прежним.

Преимущества:

- объём банковской переплаты уменьшается несущественно, но нагрузка на семейный бюджет становится не такой обременительной – можно повысить качество своей жизни, сделать ремонт, позволить крупную покупку или отдых;

- заёмщик чувствует себя увереннее, поскольку снижает риск просрочек – он всегда может заплатить обязательный ежемесячный платёж без дополнительных переплат.

Как избавиться от ипотеки как можно быстрее? Накопить большую сумму и внести её единовременным платежом в счёт досрочного погашения или каждый месяц дополнительно к обязательным взносам добавлять всё, что сэкономили и заработали непосильным трудом? Что выгоднее?

Конечно же, вносить каждый месяц любую сумму, пусть и самую минимальную. Почему? Всё просто – регулярные погашения позволяют уменьшить основное тело кредита, а проценты начисляются на остаток, значит, банковская переплата неумолимо уменьшается. Правда, придётся каждый раз заранее уведомлять банк о частичном погашении, но результат того стоит.

Как происходит объединение ипотеки и кредитов?

Вы можете подать на рефинансирование все кредиты, соответствующие требованиям банка:

- Выданные в рублях,

- Не ранее, чем 3 месяца назад,

- До окончания выплат – более 3 месяцев,

- Нет просрочки более 29 дней;

- Кредит ранее не был реструктуризован;

- Минимальная сумма каждого из кредитов – от 30000 рублей.

Лимит рефинансирования с ипотекой, как правило, ограничен 80% стоимости залогового обеспечения и более, при достаточной платежеспособности клиента. Банки могут предложить дополнительные средства на ваши личные нужды, если позволит кредитная нагрузка (максимальный лимит кредитной нагрузки на доход составляет 50%).

Рефинансирование ипотечного кредита физическому лицу можно объединить с 4 кредитами (максимальное количество займов в рефинансировании ограничено 5-ю).

Процесс перевода кредитов стандартный: новый кредитор погашает все ваши действующие обязательства досрочно, предоставив вам удобный график погашения с выбранным сроком.

Комплексное рефинансирование

О программе рефинансирования знают практически все, но в большинстве банков присутствует деление на продукты:

- Рефинансирование потребительских кредитов

- Рефинансирование ипотеки

- Комплексное рефинансирование

Чтобы сделать рефинансирование ипотеки и потребительского кредита в один, нам потребуется третья программа. Её преимущество заключается не только в возможности объединения разноплановых кредитов, но и в более удобных сроках погашения, низкой ставке банка и повышенной вероятности одобрения (за счёт присутствия залога).

Если стандартные программы рассчитаны на срок до 60 месяцев, то ипотека с рефинансированием потребительских кредитов может быть оформлена на период до 15-30 лет. Впрочем, не всегда такие длительные сроки будут востребованы – снижение ставки позволит существенно сократить объём выплат и период кредитования.

Ошибка четвертая — копить и гасить потом сразу большой суммой

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Выгодно ли погасить ипотеку потребительским кредитом

Если срок ипотеки подходит к концу и заемщику не терпится снять обременение с залогового имущества, то допустимо оформить потребительский кредит на недостающую сумму. Но стоит помнить, что проценты по таким продуктам значительно выше ипотечных.

Рассмотрим простой пример, где за основу возьмем предложения по кредитам от Сбербанка с аннуитетными (равными) платежами. Итак, заемщик купил квартиру в ипотеку на вторичном рынке, стоимостью 5 000 000 рублей. Был уплачен первоначальный взнос в размере 20%, т.е. 1 000 000 рублей. Срок кредитования — 15 лет под 9,4% в год. Тогда сумма кредита составит 4 000 000, при ежемесячном платеже в 41 528 рублей. Итоговая переплата за весь срок — 3 475 040 рублей.

Если заемщик захочет получить свои права на квартиру раньше, и через 10 лет взять потребительский кредит на оставшуюся сумму 1 956 810 рублей, он может это сделать на условиях выплат в течение 5 лет под 11,9% в год. Правда, сумма ежемесячного платежа в данном случае увеличится до 43 429 рублей.

Итак, через 10 лет переплата по ипотечному кредиту составит 2 941 473 рубля. Если приплюсовать сюда проценты за потребительскую ссуду (около 648 950 рублей), то в общей сложности выйдет 3 590 423. Это на 115 383 больше, чем при выплатах по ипотеке.

Сократить расходы по процентам можно путем рефинансирования ипотеки в другом крупном банке, например, в ВТБ (по ставке 9% в год сроком на оставшиеся 5 лет). Тогда новый ежемесячный платеж составит 40 624 рубля, а общая переплата по процентам за два кредита будет 3 421 913. Эта сумма на 53 127 рублей меньше, чем при выплатах обычной ипотеки. Но даже такая разница может стать преимуществом, даже несмотря на то, что заемщику заплатить около 3 000 – 5 000 рублей за повторную оценку жилья, и за оформление других документов еще 2 000 – 5 000 рублей.

Таким образом, брать потребительский кредит на оставшуюся сумму займа невыгодно. Ведь переплата по процентам будет выше за счет увеличенной годовой ставки. Рефинансирование же, в других банках, способствует сокращению переплаты.

Общие условия банков

Финансовые учреждения предъявляют к клиентам разные условия, они зависят от внутренней политики. Но по основным критериям требования сходятся.

Рефинансированием могут воспользоваться:

- граждане РФ, не иностранцы;

- люди 21-65 лет;

- трудоустроенные официально и проработавшие на месте определенное время;

- минимальный стаж на месте работы – 3 месяца, общий – 1 год;

- ежемесячный доход – будет учтено соотношение ежемесячного платежа к зарплате человека;

- наличие постоянной регистрации (прописки) в регионе местонахождения банка;

- кредитная история.

Рефинансирование ипотеки будет доступно, если:

- заемщик успел совершить 6-12 платежей самостоятельно без просрочек;

- до конца осталось больше полугода (3-6 месяцев);

- долг ранее не подвергался пролонгированию или реструктуризации;

- нет задолженностей.

Отдельные банки готовы пойти навстречу клиентам с просрочками.

«Банк Москвы»

Если покупаете квартиру в новостройке, то застройщик должен быть аккредитован в нескольких банках. Сравните их условия по кредиту. Выберите банк с наименьшей ставкой. Разница в ставке даже в 0,5% за годы может превратиться в экономию сотен тысяч рублей.

Важно пристально изучить раздел договора относительно досрочного погашения ипотеки – только так вы сможете оценить целесообразность и выгодность данной операции. В соответствии с п.1 ст

16 Закона «О защите прав потребителей», банк не имеет права в полной мере лишить клиента возможности погасить ипотеку по причине ущемления права заемщика как потребителя

В соответствии с п.1 ст. 16 Закона «О защите прав потребителей», банк не имеет права в полной мере лишить клиента возможности погасить ипотеку по причине ущемления права заемщика как потребителя.

Если обратиться к ст. 810 ГК РФ, то в п.2 установлено право на досрочное погашение ипотеки с согласия банка-заимодателя. Имеется спорный момент – обладает ли банк правом начислять заградительные комиссии или штрафы когда заемщик изъявит желание рассчитаться по счетам до указанного срока.

Если обратиться к судебной практике, то там были решения, принятые как в пользу заемщика, так и в пользу финансово-кредитного учреждения. Во многом эти нюансы регламентируются условиями заключенного ипотечного договора.

Если потребитель решил реализовать свое право на досрочное погашение, банки могут потребовать от него письменного уведомления, рассмотрение которого займет 1 месяц.

Заемщик имеет право погасить ипотеку как частично, так и в полном объеме. В любом случае банк должен осуществить пересчет процентов и предоставить новый график погашения, так как срок пользования заимствованными средствами сокращается.

Здесь Вы можете взять кредит, чтобы погасить другие кредиты в размере 3 000 000 рублей. Деньги выдаются на 7 лет. Ставка определяется индивидуально. Ее минимальный размер – 13,9%. Заявка на займ рассматривается в течение 1 часа.Банк предлагает взять кредит на оплату предыдущих долгов в размере 1 000 000 рублей. Кредит оформляется на 5 лет. Минимальная ставка составляет 11,99%. Преимуществом рефинансирования в «Альфа-Банке» является отсутствие страховки. Но обязательным условием является документальное подтверждение дохода.

Важные особенностиВ «Альфа-Банке» можно взять кредит, чтобы погасить долги по ипотеке, потребительским займам и кредитной карте. Всего можно рефинансировать 5 кредитов.

Решение по заявке принимается в течение 1 дня.Здесь Вам предложат рефинансировать кредиты на сумму до 750 000 рублей по ставке 13,5%. Деньги выдаются на 12 месяцев.

Для оформления от Вас потребуется справка о доходе и страхование (на выбор).

Раиса Ивановна, если Вы решили взять кредит на погашение действующего, Вы практически ничего не теряете. Единственное – продление срока кредитования увеличивает общий размер переплаты.

Процедура оформления ипотечного кредита идентична для всех клиентов, с долгами и без. В первую очередь заполните заявление-анкету, в которой укажите информацию о себе и об объекте недвижимости.

Параллельно потребуется предоставить пакет документов на заемщика. Банк рассматривает документы, определяет сумму, срок и процент.

7 способов быстро погасить ипотеку

Материнский капитал

Простейший способ уменьшить размер кредита – использование материнского капитала. Им разрешено:

- делать первоначальный взнос;

- погашать часть задолженности позднее.

Но важно подчеркнуть, что использование материнского капитала потребует передачи соответствующих документов кредитору. В собранном должником пакете обязательно должны присутствовать:

- сертификат, подтверждающий право на получение государственных льгот;

- свидетельство о рождении детей;

- справка из органов попечительства с одобрением подобного расходования средств.

Налоговый вычет

Ещё один способ получить финансы и быстро оплатить ипотеку – оформление налогового вычета. Если не вдаваться в подробности, под данным словосочетанием скрывается компенсация государством налогов при покупке недвижимости. Чтобы получить 13% от стоимости жилья, достаточно собрать пакет документов и обратиться в налоговую инспекцию. Но нужно помнить, что:

- каждый человек способен получить не более 1 вычета;

- существуют категории налогоплательщиков и люди, которым не положены вычеты;

- максимальный размер компенсации ограничен 260 тысячами рублей (в редких случаях – 390) законами.

Рефинансирование ипотеки

Рефинансирование нельзя назвать отличным способом экономии. Обычно при получении повторного займа на покрытие первого:

- увеличивается общая сумма задолженности;

- растягивается время полного покрытия;

- появляются дополнительные расходы на переоформление залога.

Зато у заёмщиков появляется возможность снизить размер ежемесячных платежей. Поэтому, учитывая плюсы и минусы, рефинансирование стоит использовать лишь в тех ситуациях, когда финансовая нагрузка на должника оказывается слишком высокой

При этом важно заметить, что, принимая решение о перекредитовании, стоит полагаться лишь на личный опыт, не доверяя многочисленным советам посторонних людей

Увеличение частоты платежей

Увеличение частоты платежей по своей сути практически не отличается от повышения размеров ежемесячных взносов. В каждом случае клиент получает возможность быстро закрыть ипотеку благодаря повышению собственной активности.

В данном случае также потребуется подача заявления с оповещением кредитора о намерении совершить платёж. В противном случае поступившие на счёт деньги не будут учтены. Они не пропадут, но и пользы не принесут, поскольку останутся лежать неиспользованными. Подробнее об условиях досрочного и частичного погашения можно узнать в кредитном договоре или при общении с сотрудниками банка.

Социальная ипотека

Социальную ипотеку тяжело связать со способами ускорить погашение задолженности. Она скорее представляет собой помощь государства для получения более выгодных условий финансирования. Главным минусом подобных программ является их узкая направленность. Рассчитывать на льготные условия способны лишь определённые люди входящие в выбранные правительством социальные группы. Остальным придётся приобретать жильё на стандартных банковских условиях, без послабления и снижения процентных ставок.

Собственные накопления

Использование собственных накоплений, чтобы быстро расплатиться с ипотекой, ничем не отличается от описанного выше досрочного погашения, поскольку оба упомянутых понятия тождественны. Их родство связано с тем, что именно накопившиеся сбережения обычно и используются должниками для дополнительных выплат или увеличения размеров ежемесячных взносов.

Поддержка государства

О поддержке государства также упомянуто выше

К сказанному нужно добавить, что перед использованием программ поддержки важно внимательно ознакомиться с требованиями и условиями, поскольку:

- не все банки участвуют в выбранных программах;

- срок получения льгот может быть ограничен;

- государство предъявляет дополнительные требования к продавцам, у которых разрешается покупать жильё.

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Способы погасить ипотеку материнским капиталом

Материнский капитал – мера поддержки, которая выплачивается семьям с детьми, при этом второй, третий или следующий ребенок появился на свет после 2007 года.

Важно! В январе 2020 года программа была расширена. Теперь получить деньги – 466 617 рублей – могут семьи даже с одним ребенком, если он родился с 01.01.2020 года по 31.12 2026

Если в этот промежуток родился второй малыш, то родители получают увеличенную сумму – 616 617 рублей.

Одним из направлений использования маткапитала является улучшение жилищных условий семьи. Существует несколько способов:

Материнский капитал может быть первоначальным взносом по ипотеке. Однако его принимают не все финансовые организации. Обращаясь в тот или иной банк, обязательно уточняйте, работает ли он по такой схеме

Кроме того, следует принять во внимание, что использование только сертификата для первого взноса не возможно. Банк вправе потребовать, чтобы заемщик оплатил хотя бы 5% стоимости недвижимости собственными средствами

Важный момент: для использования МСК как первого взноса, необходимо дождаться, пока ребенку исполнится три года.

Досрочное погашение основной суммы долга. Можно погасить кредит полностью, либо уменьшить задолженность по ипотеке. Данный способ одинаково удобен и заемщику, и банку. За счет частично досрочного погашения сокращается размер ежемесячного платежа, либо срок выплаты. Банк, в свою очередь, не несет рисков.

С помощью сертификата можно погасить проценты, начисленные по кредиту. Встречается такая схема нечасто. Для заемщика она имеет смысл только в том случае, если не планируется досрочно выплачивать ипотеку. Для банка выгода заключается в том, что он получает полную сумму процентов вперед.