Как рефинансировать ипотеку

Содержание:

- Рефинансирование: что необходимо знать

- Беззалоговый период

- Если банк отказал в заявке – что делать?

- Что такое рефинансирование ипотеки

- Плюсы и минусы повторного рефинансирования

- Как мы рефинансировали ипотеку

- 1. Проконсультировались в банке

- Вернут ли налоговый вычет, если я оформлю рефинансирование?

- 2. Предоставили справки о доходах

- 3. Заказали оценочную экспертизу квартиры

- 4. Заключили сделку

- А если у меня еще не истек первый договор страхования?

- 5. Погасили долг в банке, где брали первую ипотеку

- 6. Переоформили закладную

- А это действительно необходимо?

- Ипотечный брокер — когда стоит воспользоваться услугами?

- Условия успешного одобрения заявки на рефинансирование

- Типовой пошаговый процесс процедуры

- Новая ипотека и банк: особенности перекредитования

- Рефинансирование ипотеки: лучшие предложения 2020 г.

- Выход есть всегда

- Банк предлагает реструктуризацию вместо рефинансирования ипотеки — в чем разница и каковы последствия такой процедуры

- Схема

- УБРИР: перекредитование потребительских кредитов

Рефинансирование: что необходимо знать

Ставка по кредитам, в том числе ипотечным зависит от многих экономических факторов. В 2015 году решение взять ипотеку на 30 лет по 14% годовых казалось вполне оправданным. Все отечественные банки предлагали примерно сходные условия.

Однако экономическая ситуация меняется и вместе с ней меняется ставка ипотеки. Российские финансовые учреждения снизили ставку по ипотеке до однозначных цифр. Кредит, который был выгодным в 2015 году, в 2021 выглядит откровенно кабальным.

Банки предлагают еще один вид программ кредитования: рефинансирование. На бумаге все выглядит привлекательно. Заемщик берет кредит Б, с его помощью полностью погашает кредит А, а кредит Б выплачивает на более комфортных для себя условиях.

Задумываться о подаче заявки на программу рефинансирования нужно в том случае, если разница в ставках составляет 1,5-2%.

Примечательно, что самое выгодное рефинансирование ипотеки в России предлагают те банки, которые являются лидерами по выдаче ипотечных кредитов. Это Райффайзенбанк, ВТБ, Газпромбанк, Сбербанк.

Получение крупных кредитов проходит по обычной для финансовых учреждений схеме. После получения заявки, они проверяют платежеспособность потенциального заемщика. В тех случаях, когда финансовую ситуацию заявителя находят ненадежной, в получении кредита отказывают. В этом плане программы рефинансирования ничем принципиально не отличаются от ипотечных.

Беззалоговый период

Перерегистрация залогового имущества на другого залогодержателя при рефинансировании ипотечного займа заставляет клиента и нового кредитора столкнуться с проблемой беззалогового периода.

Закон «Об ипотеке» допускает повторный залог ипотечного объекта недвижимости (гл. 7). Но на практике первый залогодержатель, от которого уходит ипотечник, не разрешит заложить дом или квартиру второй раз – нужно погасить кредит, потом снять обременение, и только после этого имущество можно перерегистрировать на нового залогодержателя.

Чтобы компенсировать риски, связанные с этим положением, банковская организация, перекредитовавшая ипотеку, требует от заемщика платить в беззалоговый период повышенную процентную ставку – как правило, больше на 2%.

Когда ипотечник передает жилище в залог, ставка возвращается к основному значению.

Если банк отказал в заявке – что делать?

Во-первых, не отчаиваться! Во-вторых, помнить, что никто не запрещает подать заявку в другие банки или в этот же повторно через 60 дней.

Кредитные менеджеры не озвучивают причину отказа. Чтобы зря не тратить свои силы и нервы, самостоятельно проанализируйте участки, по которым могут быть проблемы.

Начните с проверки своей кредитной истории. Получить сведения можно несколькими способами. Самый простой – на сайте Банка России в каталоге кредитных историй.

Для подачи запроса вам потребуется код субъекта кредитной истории. Если его у вас нет или вы его не помните, советуем обратиться с паспортом в любой банк и оформить запрос там.

А при повторной подаче заявки будьте предельно внимательны, заполняя анкету. Любая неточность повлечёт за собой отказ.

Что такое рефинансирование ипотеки

С формальной точки зрения это новый кредит с более низкой ставкой, которым погашается имеющийся ипотечный кредит. Берут его для улучшения условий кредитования – если не нравится ставка, размер ежемесячного платежа, качество обслуживания в банке, либо необходимо вывести квартиру из-под залога для продажи. Продукт достаточно специфичен: в периоды стабильности ставки рефинансирования он почти не используется.

Нынешняя ситуация в РФ, когда в течение двух лет ставки по кредитам сначала взлетели на 30-50%, а потом упали более чем вдвое – уникальная. Именно сейчас перекредитование ипотеки наиболее выгодно.

Существует два способа рефинансирования ипотеки:

- Смена банка-залогодержателя. Вы получаете жилищный кредит в новом банке и передаете квартиру в залог уже ему. Такой способ удобен тем, что в рамках рефинансирования предлагается удешевление ипотеки по сравнению с первоначальной. Разновидностью является объединение нескольких видов кредитов в один потребительский под залог квартиры – за счет этого устанавливается более низкая ставка по сравнению со средней из всех рефинансируемых продуктов.

- Вывод квартиры из-под залога. Вы берете беззалоговый потребительский кредит, которым гасите ипотечный. Происходит удорожание займа, зато квартира оказывается в полном вашем распоряжении, вы можете в любое время продать ее и погасить остатки кредита.

Плюсы и минусы повторного рефинансирования

П¾Ã²ÃÂþÃÂýþõ ÿõÃÂõþÃÂþÃÂüûõýøõ ÃÂÃÂÃÂôàýð öøûÃÂõ, úðú ÿÃÂðòøûþ, ñûðóþÃÂòþÃÂýþ ÃÂúð÷ÃÂòðõÃÂÃÂàýð ÃÂõüõùýþü ñÃÂôöõÃÂõ. ãüõýÃÂÃÂðõÃÂÃÂàÃÂÃÂþú ø ÃÂÃÂüüð òÃÂÿûðÃÂ. ÃÂÃÂþ þÃÂõòøôýþ, ø÷-÷ð ÃÂÃÂþóþ üýþóøõ ø øôÃÂàýð ÃÂõÃÂøýðýÃÂøÃÂþòðýøõ øÿþÃÂõúø.

- àõÃÂøýðýÃÂøÃÂþòðýøõ, ÿþ ÃÂÃÂÃÂø, â ÿþòÃÂþÃÂýþõ þÃÂþÃÂüûõýøõ øÿþÃÂõúø. ÃÂðõüÃÂøú òÃÂýÃÂöôõý òýþòàÃÂþñøÃÂðÃÂàôþúÃÂüõýÃÂÃÂ, þñÃÂðÃÂðÃÂÃÂÃÂàò ñðýú, þöøôðÃÂàþôþñÃÂõýøà÷ðÃÂòúø. ÃÂÃÂþ úÃÂðùýõ ÃÂûþÿþÃÂýÃÂù ÿÃÂþÃÂõÃÂÃÂ, ÃÂÃÂõñÃÂÃÂÃÂøù òÃÂõüõýø.

- ÃÂõþñÃÂþôøüþ ÃÂÃÂõÃÂÃÂàôþÿþûýøÃÂõûÃÂýÃÂõ ÃÂðÃÂÃÂþôÃÂ: þÿûðÃÂð ÃÂúÃÂÿõÃÂÃÂø÷àýõôòøöøüþÃÂÃÂø, ÷ðÃÂÃÂðÃÂàýð ÃÂõóøÃÂÃÂÃÂðÃÂøàýþòþóþ ôþóþòþÃÂð ò óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂàþÃÂóðýðÃÂ, ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ÷ðõüÃÂøúð ò ôÃÂÃÂóþù ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø.

- ÃÂÃÂõôøÃÂýþõ ÃÂÃÂÃÂõöôõýøõ ýõþÃÂþÃÂýþ þÃÂÿÃÂÃÂúðõà÷ðõüÃÂøúþò. ÃÂð ÿõÃÂõÃÂþô ò ôÃÂÃÂóþù ñðýú ÿÃÂø ÃÂõÃÂøýðýÃÂøÃÂþòðýøø øÿþÃÂõúø ò ôþóþòþÃÂðÃÂ, úðú ÿÃÂðòøûþ, ÿÃÂõôÃÂÃÂüþÃÂÃÂõýàÃÂÃÂÃÂðÃÂÃÂ.

- ÃÂø÷úøù ÿÃÂþÃÂõýàýõ þ÷ýðÃÂðõàðòÃÂþüðÃÂøÃÂõÃÂúø ñþûõõ òÃÂóþôýÃÂàÃÂÃÂûþòøù ÿþ ôþóþòþÃÂàøÿþÃÂõúø. ÃÂÃÂûø ÃÂÃÂÃÂôð ÿþÃÂÃÂø òÃÂÿûðÃÂõýð, òÃÂóþôýõõ þÃÂÃÂðÃÂÃÂÃÂààÃÂÃÂðÃÂþóþ úÃÂõôøÃÂþÃÂð.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

А это действительно необходимо?

В отличие от ситуаций, когда человек медленно, но весьма уверенно стремится в сторону долговой ямы, не все понимают, зачем что-то менять. Попробуем разобраться:

- Ставка по кредиту

Взятый ипотечный кредит под 20% годовых на 20 лет мог показаться хорошей идеей. Когда-то в прошлом. Но в нынешнее время в современном мире можно взять точно такой же кредит, но под 9% годовых.

Даже экономия 50 рублей кажется сущим пустяком, но так ли это, если рассматривать данную сумму в долгосрочной перспективе? 20 лет – это 240 месяцев, что в перерасчёте на конечный вариант создаст экономию в 12 тыс. руб. А что, если в ходе рефинансирования удастся сократить процентную ставку и ежемесячно экономить по 200, 500 и даже 1 тыс. рублей? Суммы становятся совершенно нешуточными.

- Сумма долга каждый месяц

Рефинансирование позволяет уменьшить не только процентную ставку по ипотеке, но и увеличить срок выплат. Сами выплаты, при этом, остаются неизменными. Само собой, всё ещё будут начисляться проценты, но если вместо 25% годовых будут только 10%, это позволит серьёзно облегчить жизнь заёмщика.

Основной плюс в данной ситуации заключается в том, что платить ежемесячно придётся значительно меньше. Освобождённые от уплаты в банк средства могут быть потрачены на семью, ремонт, покупку вещей либо еды. Ну или, если заёмщик является любителем рисковать, взять ещё один кредит.

- Докредитование

В ходе рефинансирования банк может выделить дополнительное количество кредитных средств, если доход заёмщика будет его удовлетворять. Выдаваться новые средства будут под уже имеющийся залог, никаких дополнительных действий в этом направлении не требуется.

- Консолидация

Если у заёмщика имеется несколько кредитов, то рефинансирование позволит объединить их все в один.

Ипотечный брокер — когда стоит воспользоваться услугами?

Это еще один вариант рефинансирования невыгодной ипотеки. В чем суть — вам не придется ждать, пока буде погашена старая ипотека. Новый кредит будет выдан еще до полного закрытия старого. Роль ипотечного брокера — он станет гарантом перед новым банком на «беззалоговый» период кредитования, пока существует обременение и оно отражается в реестре. Речь идет о 1-2 месяцах, в течение которых старый банк будет снимать ограничения.

Также специалист поможет в сборе и оформлении нужных бумаг, отберет выгодные предложения в рамках рефинансирования, оперативно решит возникающие спорные вопросы, будет самостоятельно взаимодействовать с банком.

Стоимость услуг посредника определяется в процентах от суммы займа. Сегодня это значение составляет в среднем 1–5% от цены сделки. Что с выгодой? Если ваш ежемесячный платеж уменьшается при новой ипотеке на 5000 – 6000 руб. ежемесячно, это стоит сделать.

Условия успешного одобрения заявки на рефинансирование

Существует несколько причин, делающих перекредитование невозможным. К первой группе относятся те, которые указывают на ненужность операции для самого заемщика.

Рефинансирование лишено смысла при сумме остаточной задолженности менее 1 млн руб. Это положение легко проверить на расчетах, методика которых изложена выше, или принять его на веру. То же касается срока. Если до даты погашения остается пять лет или меньше, можно не беспокоиться: существенной экономии добиться не удастся.

При общей стоимости страхования, превышающей 2% от суммы остатка долга, также нецелесообразно менять кредитора. Большее снижение ставки при рефинансировании на современном этапе найти трудно. Плюс расходы на подготовку пакета документов. В общем, процедура «съедает» всю выгоду.

Вторая группа помех обусловлена требованиями, предъявляемыми банками к залоговой недвижимости и клиентам.

Условия рефинансирования ипотеки на дом или квартиру предполагают обязательное соблюдение следующих характеристик объекта:

- Безупречное оформление правоустанавливающего документа.

- Отсутствие регистрации посторонних жильцов, в том числе арендаторов – никого, кроме заемщика и членов его семьи.

- Недопущение перепланировки помещений. Имеется в виду, конечно, не косметический ремонт, а изменение в несущих конструкциях. Расширять дверные проемы, сносить межкомнатные перегородки, объединять санузел и производить подобные перестройки нельзя.

- Отсутствие стороннего обременения. Иными словами, квартира или дом могут быть в залоге только у действующего кредитора, и ни у кого более.

Требования к заемщику в целом сводятся к подтверждению его платежеспособности. Если его доход вдвое превышает расчетный регулярный платеж, с высокой вероятностью заявка на рефинансирование ипотеки будет одобрена. Второй важнейший фактор – состояние кредитной истории. В «своем» банке просрочки, возможно, и будут иногда терпеть, а в новом, получив свидетельства необязательности, скорее всего, откажут.

Есть и другие признаки, по которым кредиторы принимают решения о согласии – они общие для любого займа и рефинансирования. В частности, нужен как минимум полугодовой стаж обслуживания действующих обязательств. Имеют значение и возрастные ограничения.

Обобщая изложенную информацию, можно сделать выводы о лицах, которым доступна и нужна процедура ипотечного перекредитования:

- Заемщики, платящие по ставке, превышающей как минимум на 1% предлагаемое значение. Как правило, они заключили договоры до 2015 года.

- Собственники жилья, обслуживающие задолженность менее половины срока, но у которых до его конца осталось не более пяти лет.

- Лица, заключившие ипотечный договор с привязкой к курсу иностранной валюты.

- Клиенты, недовольные качеством обслуживания и испытывающие по этой причине существенный дискомфорт.

К другим ограничениям, декларируемым банками, не стоит относиться как к безусловным табу. Например, реструктуризация задолженности не обязательно препятствует рефинансированию в дальнейшем, если клиент предоставит весомые гарантии своей состоятельности. Разовые просрочки по уважительным причинам не всегда становятся причиной отказа.

При соблюдении важнейших условий перекредитование полезно и заемщику, и банку. Для первого интерес представляет пониженная ставка рефинансирования ипотечного кредита, а второй всегда заинтересован в привлечении платежеспособного должника.

Предложение месяца

от

7.49%

300 000 — 15 000 000 ₽

от 12 месяцев до 25 лет

от

7.8%

500 000 — 30 000 000 ₽

от 3 лет до 30 лет

Типовой пошаговый процесс процедуры

Процедура проведения рефинансирования ипотеки включает в себя несколько этапов.

- Необходимо выбрать банк, который дает возможность перекредитовать займ. Консультант расскажет обо всех условиях.

- Если клиента они устраивают, требуется собрать полный комплект документов.

- В течение 2-5 дней банк рассматривает заявление от гражданина. При вынесении положительного решения начинается непосредственно процедура перекредитования ипотеки.

- Необходимо обратиться в первоначальный банк для получения разрешения на передачу залогового имущества (ст.43 ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)»). Нужно подтвердить, что новый кредитор готов внести средства в счет погашения долга, после чего недвижимость переходит к нему в качестве залога.

- В отношении ипотечного объекта нужно подготовить основные бумаги (выписка из ЕГРН, кадастровый паспорт, выписка из домовой книги, справка об отсутствии задолженности по услугам ЖКХ). Комплект передается в банк, который будет проводить рефинансирование.

- Подписывается новый кредитный договор.

- После этого банк переводит деньги безналичным способом на счет прежнего кредитора.

- После погашения займа нужно взять справку, подтверждающую, что банк не имеет претензий к гражданину. Она передается в новое кредитное учреждение.

- Проводится смена держателя залога. Для исключения устаревших сведений нужно обратиться в Росреестр, где снимается обременение на жилье.

- В новый банк нужно предоставить свидетельство о праве собственности без обременения, свежую выписку из ЕГРН. Это необходимо для составления новой закладной.

- Данные о залоге передаются в Росреестр. Проводится новая регистрация, в реестр вносятся данные второй кредитной организации.

- Необходимо застраховать залоговый объект. На нового залогодержателя страховка оформляется повторно.

- Клиенту выдается новый график платежей. С этого момента рефинансирование ипотеки считается оформленным.

Новая ипотека и банк: особенности перекредитования

Переоформление ипотеки выгодно для физических лиц, поскольку оно позволяет:

- уменьшить ежемесячный платеж по ипотеке за счет:

- увеличения срока кредитования;

- снижения ставки;

- изменить валюту кредита (характерно для валютных ипотечников в случае перекредитования);

- сократить существенные переплаты по кредиту;

- сменить созаемщиков;

- поменять банк на более удобный (например, на тот, в котором у человека открыта зарплатная карточка).

Но перекредитование имеет и ряд недостатков в случае переоформления ипотеки:

- повторное прохождение всех этапов одобрения заявки по ипотеке и сбор документов, в т. ч. предоставление оценочной экспертизы объекта недвижимости (без нее перекредитование обычно невозможно);

- возможные расходы на дополнительные услуги (например, придется в обязательном порядке страховать здоровье);

- спорные выгоды при рефинансировании ипотечного кредита с аннуитетными платежами, бо́льшую часть из которых человек уже выполнил, ведь в этом случае сначала гасятся банковские проценты, а только потом долг по ипотеке;

- оформление новой страховки на объект недвижимости при получении кредита в другом банке;

- дополнительные расходы на государственную регистрацию сделки и возможное нотариальное удостоверение при перекредитовании, поскольку нужно оформить новое обременение по кредиту.

И также перекредитование будет невыгодно, если кредитным договором предусмотрены штрафы за досрочное погашение займа в первом банке.

Плюсы и минусы рефинансирования ипотеки: выгода и подводные камни

Рефинансирование ипотеки: лучшие предложения 2020 г.

Далее приведем самые интересные предложения по рефинансированию ипотечного кредита 2020 г. для московского региона от некоторых банков.

Росбанк

Гражданам РФ Росбанк предлагает свою программу рефинансирования по следующим параметрам.

Рефинансирование ипотеки

Перейти к заявке

| Условия | Срок ипотеки | Сумма ипотеки | Ставка со страхованием жизни | Ставка без страхования жизни |

| Стандартные | 13-60 месяцев | 50 тыс. – 3 млн. руб | От 7,9% | От 13,9% |

| Зарплатным клиентам | 13-84 месяца | 50 тыс. – 3 млн. руб | От 7,9% | От 13,9% |

Банк отклонит заявку, если сумма ежемесячного дохода заемщика составляет менее 15 тыс. рублей в месяц.

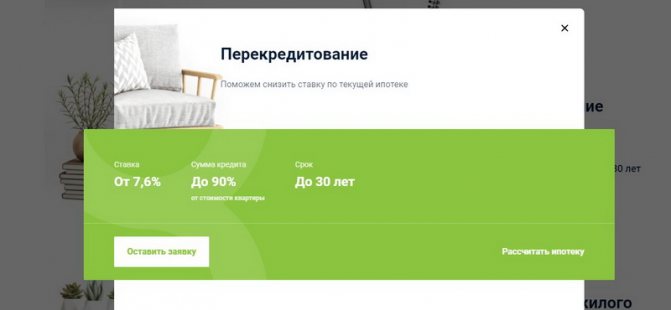

Дом.рф

Рефинансирование в банке Дом.РФ предлагается по таким условиям:

- ставка от 7,6%;

- срок ипотеки до 30 лет;

- максимальная сумма – 30 млн. рублей для столицы, области, СПб и Ленинградской области, 15 млн. рублей для остальных регионов;

- минимальная сумма – 500 тыс. рублей.

Подробнее о ставках, которые напрямую зависят от суммы ипотеки. Сумму по договору сравнивают с показателем по регионам:

- Ипотека в Москве и области — 8 млн. рублей ,

- Для Петербурга и Ленинградской области — 5 млн. рублей для,

- 3 млн. рублей для остальных регионов РФ.

| Сумма ипотеки более 8 / 5 / 3 млн.руб. | Сумма ипотеки менее 8 / 5 / 3 млн.руб | |

| Сумма ипотеки до 70% от цены квартиры | 8% | 8,2% |

| Сумма ипотеки от 70% до 80% от цены квартиры | 8,3% | 8,5% |

| Сумма ипотеки от 80% до 90% от цены квартиры | 9,5% | 9,7% |

Скидка -0,4 п.п. предоставляется заемщикам, которые являются клиентами Дом.РФ или подтверждают свой доход выпиской из Пенсионного фонда РФ.

Кстати, Дом.РФ предлагает «купить» скидку к ставке на весь срок ипотеки:

- за единовременный платеж в 2% от суммы кредита скинут 0,5% годовых;

- за внесенные 3,5% сбросят 1% от ставки.

Кроме основных требований к заемщику (возраст от 21 до 65 лет + стаж работы от 3 месяцев), Дом.РФ предъявляет требования к предыдущей ипотеке:

- уплата 6 и более ежемесячных платежей;

- нет задолженности и просроченных на 30 дней и более платежей;

- реструктуризации по кредиту не было.

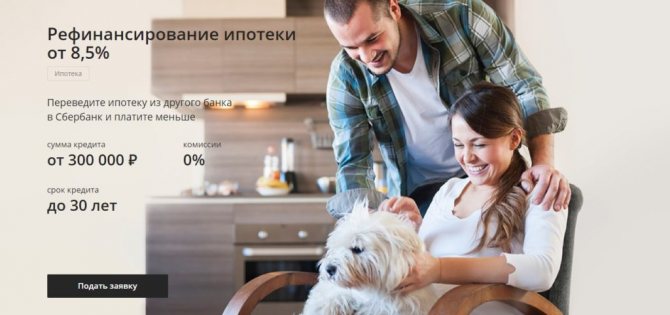

Сбербанк

Сбербанк России тоже разработал собственную программу рефинансирования ипотечных кредитов:

| Процентная ставка | От 8,5% |

| Сумма кредита | От 300 тыс. до 7 млн. рублей |

| Срок кредита | От 1 до 30 лет |

| Возраст заемщика | От 21 до 75 лет |

| Трудовой стаж | От 6 месяцев текущий и от 1 года общий |

Сбербанк проверяет состояние предыдущего кредита:

- не должно быть текущей просроченной задолженности;

- в течение года – без просрочек;

- прошло не менее полугода с даты оформления первой ипотеки;

- до конца действия первой ипотеки осталось не меньше 90 дней;

- отсутствие реструктуризации по предыдущему кредиту.

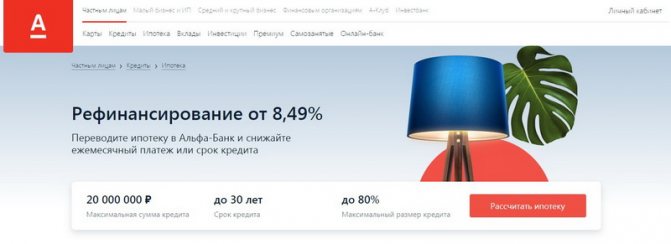

Альфа-Банк

Достаточно выгодное рефинансирование ипотеки предлагает Альфа-Банк на вторичном или первичном рынке:

- максимальная сумма до 20 млн. рублей и до 80% от цены квартиры;

- срок кредита – от 3 до 30 лет;

- первоначальный взнос – от 20% стоимости недвижимости;

- базовая ставка – 8,99%.

Рефинансирование ипотеки

Перейти на сайт банка

Скидки и надбавки к базовой ставке:

- -0,5% зарплатным клиентам;

- +1% для ИП и собственников бизнеса;

- +2% при отказе от страхования жизни или титула;

- +4% при отказе от страхования жизни и титула (в комплексе);

- +2% начисляется в период перерегистрации залога.

Требования к заемщикам по рефинансированию:

- возраст от 21 до 70 лет (на дату погашения кредита);

- гражданство РФ, Украины, Белоруссии;

- общий стаж работы не менее 1 года.

Регистрация по месту жительства или пребывания не требуется.

Оформление в Альфа-Банке производится только онлайн.

Выход есть всегда

В свою очередь, компания Финанс-Кредит является инвестиционной компанией на рынке недвижимости Москвы. Мы работаем с 2009 года. К нам часто обращаются по вопросам рефинансирования люди с испорченной кредитной историей, которым банки отказывают в рефинансировании. Имея прочные связи с частными инвесторами мы помогаем таким людям решить их финансовые проблемы. Для таких клиентов мы предлагаем ряд выгодных вариантов рефинансирования, перекредитования и выкупа недвижимости из под залога. Ставка рефинансирования будет немного выше чем в ведущих, крупных банках, но и наши риски с такими клиентами тоже возрастают.

У вас есть шанс рефинансироваться и получить новый кредит под залог недвижимости даже с очень плохой кредитной историей. В каждой ситуации нужно разбираться индивидуально. Звоните нам: +7 (903) 960-95-54 или на сайте. Обещаем в любом случае разобраться и постараться помочь. Консультация бесплатна!

Банк предлагает реструктуризацию вместо рефинансирования ипотеки — в чем разница и каковы последствия такой процедуры

Прежде чем принять решение о выборе между рефинансированием и реструктуризацией, следует внимательно изучить эти два понятия. Заёмщики нередко путают их и соглашаются на одну процедуру вместо другой.

Рефинансирование выгодно банкам в первую очередь для привлечения новых заёмщиков. Такая процедура позволяет перетянуть клиентов, которые ранее оплачивали ипотеку другим кредитным организациям. Банку это позволяет увеличить портфель долгосрочных кредитов, а также прибыль, даже несмотря на то, что проценты по таким займам ниже.

Реструктуризацию кредитные организации предлагают действующим заёмщикам. Такая мера направлена на сохранение отношений с клиентом. Однако в первую очередь целью реструктуризации выступает помощь в выплатах проблемным должникам. Такая процедура прежде всего направлена на снижение ипотечного бремени в ситуациях, когда у плательщика возникли финансовые трудности.

Реструктуризация чаще всего используется, когда высока вероятность просрочки, либо она уже произошла.

Существует несколько вариантов проведения реструктуризации:

- Уменьшение ставки по кредитному договору;

- Увеличение срока ипотеки;

- Перерасчёт графика выплат, в том числе изменение аннуитетных платежей на дифференцированные;

- Кредитные каникулы, когда заёмщику предоставляется отсрочка либо на всю сумму, либо на основной долг (то есть в течение определённого времени вносить придётся только проценты);

- В некоторых случаях – списание штрафов, пени, неустоек.

Далеко не всегда банки используют реструктуризацию только в работе со сложными заёмщиками. Зачастую такую процедуру они предлагают клиентам, которые обратились к ним за рефинансированием. Чтобы не потерять заёмщика и не лишится прибыли в виде процентов по его ипотеке, банк предлагает ему реструктуризацию.

Какие могут быть последствия в этом случае?

Клиенту снижают ставку, сокращают ежемесячный платёж. Чаще всего заёмщик остаётся полностью доволен такими действиями. Проблемы возникают гораздо позже, если заёмщик решается провести рефинансирование такой ипотеки в другом банке. В этом случае в первую очередь кредитор интересуется, проводилась ли по займу реструктуризация. После положительного ответа на этот вопрос обычно следует отказ в рефинансировании.

Отрицательное решение по заявке на рефинансирование объясняется, прежде всего, основным предназначением реструктуризации. Так как эта процедура проводится для урегулирования ситуации с проблемными клиентами, банк считает, что у заёмщика ранее возникали трудности с внесением платежей по ипотеке. Для кредитора это означает повышенный риск невыплат по выданным кредитам.

Таким образом, прежде чем дать согласие на реструктуризацию ипотеки, стоит хорошо подумать. Если возникли трудности с внесением платежей, такая процедура поможет не потерять квартиру (или другую недвижимость), справиться с долгом, не испортив кредитную историю, и без контакта с коллекторами. Однако если банк предложил реструктуризацию, чтобы не допустить рефинансирования у другого кредитора, лучше отказаться.

Больше информации о реструктуризации кредита в нашей специальной публикации.

Схема

Если вы хотите осуществить перекредитование ипотеки в Сбербанке и в ВТБ 24, то вы должны:

- сопоставить условия перекредитования Сбербанка и ВТБ 24 с текущими условиями по вашему кредиту, при этом условия должны быть значительно лучше текущего кредитного договора

- подать все необходимые документы для одобрения перекредитования; о том, какие нужны документы, можно почитать ЗДЕСЬ

- в случае одобрения вашей кандидатуры, банк сам погасит ваш долг, без вашего участия во взаиморасчетах, возможную разницу переведет на ваш расчетный счет

- теперь вам останется только переоформить договор залога квартиры с одного банка на другой

- в случае если вы добьетесь перекредитования ипотеки в вашем же банке (что бывает крайне редко), переоформление залога не потребуется

УБРИР: перекредитование потребительских кредитов

Услуга рефинансирования от Уральского банка реконструкции и развития – одна из самых выгодных на рынке. Базовые условия:

- минимальная процентная ставка — от 13%;

- максимальная сумма – 1 000 000 рублей;

- обязательные документы – паспорт и справка о доходах.

Ограничение на минимальную сумму рефинансируемого долга – 30 000 рублей. Для каждого отдельного клиента максимальный лимит устанавливается индивидуально. После рассмотрения всех представленных документов. Наличие положительного кредитного рейтинга желательно, но не обязательно.

Срок возврата средств – фиксированный, выбирается самими заемщиком (24, 36, 60, 84 месяца). Возможно и досрочное погашение задолженности. Какие-либо штрафы, комиссии банк не назначает. Процентная ставка колеблется в зависимости от статуса клиента и его кредитора:

- для участников зарплатного проекта «УБРиР» — 13-16%;

- для остальных – 15-19%.

Перечень документов, требуемых для оформления перекредитования, стандартный. Включает в себя:

- национальный паспорт гражданина РФ;

- справку о доходах за последние 6 месяцев;

- выписка с реквизитами счета для перечисления задолженности;

- кредитный договор.

К заемщику устанавливаются требования:

- возраст – 19-75 лет;

- постоянная регистрация в регионе присутствия банка;

- стаж работы на последнем месте трудоустройства – не меньше 3 месяцев.

Определен ряд требований к рефинансируемому кредитному договору:

- с момента подписания договора о займе, начала платежей прошло не менее 60 дней;

- действующий кредит должен быть срочным.

Нужно отметить: оформить рефинансирование под заявленные 13% не так просто. Требуется соблюдение условий:

- наличие положительной кредитной истории (ни одной просрочки за 12 месяцев);

- клиент – участник зарплатного проекта;

- счет для погашения долга пополняется досрочно (за 5 дней для обозначенной в графике платежей);

- средства зачисляются на счет любым способом – кроме касс «УБРиР».

Относительно остальных банков переплата в «УБРиР» велика

Но у него есть важное преимущество: почти 100% вероятность одобрения заявки, даже при наличии плохой кредитной истории

Отправить заявку на рефинансирование в УБРИР →

Это интересно: Все про компанию Профи Кредит (Profi Credit)