Можно ли получить кредит после банкротства?

Содержание:

- Все ли долги списываются при банкротстве?

- Общая позиция

- Процедура банкротства на практике. Пошаговый инструктаж.

- Можно ли после банкротства покупать имущество

- Как платить кредит после отзыва лицензии

- Как получить заем после банкротства

- Нужно ли платить банку-банкроту

- Особенности процедуры банкротства отсутствующего лица

- Как восстановить кредитную историю?

- Последствия банкротства физического лица при прохождении процедуры

- Условия для выдачи ипотеки в банке

- Негативные последствия банкротства для физических лиц

- Если банк взыскал деньги после банкротства неправомерно

Все ли долги списываются при банкротстве?

Когда в рамках банкротства должника будет завершена процедура реализации имущества, судом будет вынесено соответствующее определение. В нем указывается, что должник признается банкротом, а его задолженности — списываются.

Это решение вступает в законную силу незамедлительно, что, впрочем, не отменяет права кредитора в течение 10-дневного срока обжаловать вердикт суда.

По решению суда о признании физлица банкротом кредиторы больше не имеют права списывать деньги

Списывать со счетов банкрота деньги имеют право лишь приставы и только в том случае, если у вас остались долги, которые не прощаются по суду — алименты и тд. Но иногда средства пытаются списать те кредиторы, о которых вы на суде просто забыли.

- по кредитам, займам, ипотеке и микрокредитам;

- по распискам;

- по административным штрафам, включая штрафы ГИБДД;

- по договорам ГПК;

- по налоговым отчислениям.

Даже если задолженности по ним уже просужены и находятся на исполнении у судебных приставов, с началом банкротства физлица взыскание по ним будет остановлено. Так гласит закон.

Когда кредиторы вправе требовать деньги от банкрота?

Если банки продолжают взыскание денег с действительного банкрота, то вовсе не обязательно думать, что речь идет о нарушении законодательства с их стороны. Вполне возможно, что деньги были списаны кредитной организацией не самовольно, а по требованию судебных приставов.

К примеру, по долгам, которые не списываются, даже когда человек будет признан банкротом. К таким обязательствам относится:

- субсидиарная ответственность;

- алименты;

- задолженности ИП по выплате зарплаты;

- платежи, направленные на возмещение имущественного вреда и ущерба здоровью;

- прочие долги, напрямую затрагивающие личность кредитора.

Но и это еще не все. Не исключены повторные иски к банкроту с требованием исполнения обязательств по следующим причинам:

- Кредитор не знал и не мог знать о несостоятельности должника, поэтому не выставлял свои требования при банкротстве.

- Гражданин был уличен в ложном банкротстве (попытке обанкротиться фиктивно или преднамеренно).

- В ходе банкротства должник предпринимал попытки скрыть свое имущество и деньги от финуправляющего и кредиторов.

- Были выявлены явные признаки недобросовестности банкрота как заемщика.

Другими словами, если интересы кредитора оказались ущемлены, то есть высокий риск того, что долг перед ним не будет списан по результатам решения о банкротстве гражданина. И тогда вполне логично ожидать принудительного списания денег с банковского счета банкрота.

Общая позиция

Возможные услуги

Опытные специалисты способны оказать достойную помощь в организации и проведения процедур, связанных с банкротством.

Как правило, дела этой категории, при отсутствии имущественных прав должника, разрешаются в пределах полугода.

Помимо участия в процедуре банкротства, компания оказывает услуги по:

- взысканию проблемных долгов;

- урегулированию корпоративных споров;

- участию в процессе реализации имущества должника;

- ликвидации хозяйствующих субъектов;

- проведению анализа финансового положения.

Специалисты компании оказывают услуги юридического и бухгалтерского характера в очном и дистанционном порядке.

Признаки

Процедура банкротства не может быть начата в отношении тех должников, которые не соответствуют ряду признаков, среди которых:

- Фактическое прекращение предпринимательства, которое проявляется в полном отсутствии контрагентов, договорных отношений и пребывания в месте заявленного нахождения.

- Отсутствие руководителя и невозможность установления его местонахождения. Невозможность определить местонахождение лица означает его отсутствие по месту юридической регистрации в ЕГР, а также по адресу прописки. Факт выезда по данным адресам фиксируется в акте.

- Отсутствие имущества или недостаточность его стоимости для покрытия издержек судебной процедуры, что подтверждается ответами ГИБДД, Росреестра, Гостехнадзора и иных органов, осуществляющих учет имущественных прав.

- Отсутствие операций по банковским счетам на протяжении года, что подтверждается ответом налоговой инспекции о наличии счетов в банковских учреждениях, а также выписками банков о движении средств по этим счетам. Такая информация может быть полезной для последующего оспаривания ранее заключенных сделок.

- Прекращение подачи отчетов в ИФНС и другие фонды.

Статус «отсутствующего» может быть присвоен должнику только при наличии всей совокупности вышеуказанных признаков.

Детали процедуры

Недостаточность стоимостного эквивалента имущества, принадлежащего должнику, находящегося в процессе ликвидации, для исполнения финансовых обязательств перед кредиторами, является основанием для открытия процедуры банкротства на основании заявления ликвидатора.

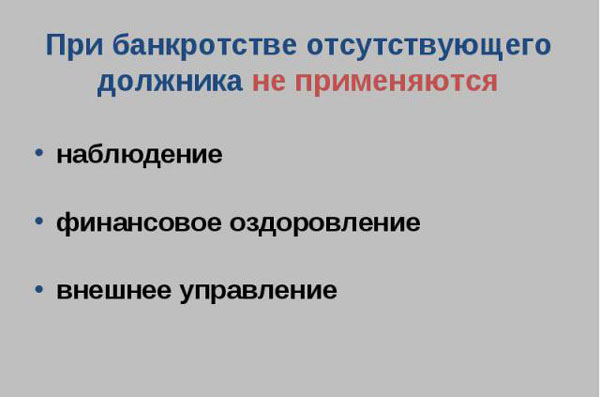

Банкротство лица признается судом, а вместе с ним утверждается конкурсный управляющий, который не проводит процедуры финансового оздоровления, а также не осуществляет внешнее управление.

Кредиторам предоставляется месячный срок на подачу требований к должнику. Течение срока начинается с момента выхода публикации, содержащей объявление о банкротстве.

Банкротство отсутствующего должника осуществляется по заявлению конкурсного кредитора, вне зависимости от общей суммы финансовых обязательств. Такое же заявление может быть подано и уполномоченными органами, при условии наличия средств, достаточных для финансирования процедуры.

Признаки, которые свидетельствуют об отсутствии должника, являются основанием для проведения процесса в упрощенном порядке.

Обнаружение у должника имущества, стоимости которого достаточного для покрытия издержек судебной процедуры, является основанием для перехода к процессу банкротства в общем порядке.

Процессуальный порядок банкротства отсутствующих должников позволяет судьям рассматривать дела данной категории единолично.

Процедура банкротства на практике. Пошаговый инструктаж.

Пожалуй, наиболее распространенным в юридической практике вопросом в отношении банкротства физических лиц является, как проводится данная процедура, каковы особенности, этапы, сроки? Давайте разбираться. Вы приняли взвешенное решение начать судебный процесс для получения статуса «банкрот». Вам потребуется следовать определенной схеме, но прежде, вспомните, имеете ли вы отношение к следующим действиям:

- Заключение брачного соглашения о разделе имущества, алиментах и пр.

- Оформление договора купли-продажи, дарения личного имущества за последние 3 года.

- Назначение должника учредителем в той или иной компании когда-либо.

| Действие должника | Краткое описание |

| Сбор документов | Процесс занимает примерно 1 неделю, если ответственно подойти к вопросу. Скорость сбора необходимых бумаг сыграет в пользу должника |

| Подача заявления | Содержание закреплено ст. 213. 4 ФЗ № 127. Писать требуется кратко, не освещая подробности обстоятельств, приведших к банкротству |

| Суд | До назначения даты первого заседания, возможно, потребуется донести какие-либо документы. В суде главное доказать, что у вас действительно отсутствуют средства и возможности для выполнения обязательств кредиторов. Если вы не желаете обращаться к адвокату, то следует тщательно подготовиться к решающему дню |

| Процедура банкротства | Реструктуризация долга или реализация имущества назначенная по решению суда происходит на основе сотрудничества с финансовым управляющим, который согласно п. 7 ст. 213.9 закона имеет право получать информацию об имуществе физлица, его депозитах и пр. По факту, этот человек имеет доступ ко всем банковским счетам должника. Не уклоняйтесь от контакта с управляющим, предоставляйте все требуемые от вас документы и сведенья. |

Что касается сроков, то многое зависит от назначенной судом процедуры. Если речь идет о реструктуризации – до 6 месяцев. Реализация имущества предполагает период от 4 до 6 месяцев. Немаловажную роль во времени всего процесса играют финансовый управляющий и судья, т.е., если вам попался ответственный, исполнительный управляющий, то все пройдет максимально быстро для вас и ваших кредиторов.

| Действие должника | Краткое описание |

| Сбор документов | Процесс занимает примерно 1 неделю, если ответственно подойти к вопросу. Скорость сбора необходимых бумаг сыграет в пользу должника |

| Подача заявления | Содержание закреплено ст. 213. 4 ФЗ № 127. Писать требуется кратко, не освещая подробности обстоятельств, приведших к банкротству |

| Суд | До назначения даты первого заседания, возможно, потребуется донести какие-либо документы. В суде главное доказать, что у вас действительно отсутствуют средства и возможности для выполнения обязательств кредиторов. Если вы не желаете обращаться к адвокату, то следует тщательно подготовиться к решающему дню |

| Процедура банкротства | Реструктуризация долга или реализация имущества назначенная по решению суда происходит на основе сотрудничества с финансовым управляющим, который согласно п. 7 ст. 213.9 закона имеет право получать информацию об имуществе физлица, его депозитах и пр. По факту, этот человек имеет доступ ко всем банковским счетам должника. Не уклоняйтесь от контакта с управляющим, предоставляйте все требуемые от вас документы и сведенья. |

Можно ли после банкротства покупать имущество

Да, можно. Особенно, если процедура банкротства завершилась списанием долговых обязательств. Никаких дальнейших запретов и ограничений на приобретение собственности нет. Дело о банкротстве может быть возобновлено, если в ходе банкротства долги списаны не были. Или должник банкрот утаил от суда наличие имеющейся дополнительной собственности.

В таком случае, приобретать недвижимость не рекомендуется. Дело о банкротстве может быть пересмотрено. Возобновление дела возможно по ходатайству кредиторов или финансового управляющего.

Проводим полную процедуру банкротства физического лица в Екатеринбурге. Записаться на прием и подробнее узнать по данному вопросу можно по телефону заполнив форму ниже, вы так же можете задать интересующий вас вопрос.

Возможно вам будет интересно:

Записаться на консультацию

Как платить кредит после отзыва лицензии

Большинство клиентов не знают, что делать с кредитом, если банк банкротится. Некоторые из них ошибочно полагают, что они освободились от кредитных обязательств. На практике это не так, если клиент получил уведомление об изменении реквизитов своего кредитного счета, то в будущем, он обязан исполнять долг в соответствии с графиком платежей по указанным реквизитам. При этом заемщик должен знать два важных момента:

- Новый кредитор ни при каких обстоятельствах не имеет права изменять условия договора, увеличивать годовой процент и срок выплаты. Это противоречит действующему закону и ущемляет права заемщиков.

- Если банк не отправил реквизиты заемщику, он не имеет права требовать от него уплаты долга до тех пор, пока он не сообщит ему об изменении его кредитного счета в письменном виде. Штрафы и просроченные платежи аннулируются.

Зачастую клиенты узнают о банкротстве своего банка тогда, когда пытаются внести очередной платеж по кредиту, например, в офисах банка. Здесь действует временная администрация, которая назначается контролирующим органом для инфицирования процедуры банкротства. Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк

Важно сохранить квитанцию, которая в будущем потребуется для оплаты займа другим способом, например, через интернет

Права заемщиков в этом случае охраняет Центральный банк в России. Он следит за тем, чтобы новые кредиторы, не ухудшали условий договора. В некоторых случаях до завершения процедуры банкротства заемщики могут получить некоторые привилегии в виде отсрочки платежей, или кредитных каникул без дополнительных затрат и комиссий.

Еще бывают такие случаи, что клиенты испытывают некоторые неудобства при выплате кредита. Например, кредит оформлялся в банке, отделения которого есть в населенном пункте, а кредитный портфель выкупил банк, представительства которого в этом городе. В этом случае для того, чтобы решить какие-то вопросы с банком, заемщики вынуждены ездить в другой город, это крайне неудобно.

Выходов из этого положения два:

- Банк, который выкупил кредитный портфель заключает партнерские отношения с другой кредитной организацией, которая обслуживает клиентов бесплатно и не взимает плату за платежи по кредиту.

- Кредитный портфель выкупает крупный банк, который имеет свои представительства во всех городах и может обслуживать клиентов из любой точки нашей страны.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание: если вы попали в такую ситуацию, когда представительства банка в вашем городе нет, то вы можете оплачивать задолженность дистанционно и решать все вопросы с банком по телефону горячей линии. Документы можно получать по почтовому адресу

Например, такой документ потребуется, когда вы полностью погасите займ и вам нужно будет доказательство закрытия кредитного счета

Документы можно получать по почтовому адресу. Например, такой документ потребуется, когда вы полностью погасите займ и вам нужно будет доказательство закрытия кредитного счета.

Как получить заем после банкротства

Разобравшись с вопросом: можно ли после банкротства взять кредит, следует понять, как в принципе это сделать. В первую очередь, несмотря на то, что банк, скорее всего в курсе того, что человек проходил через процедуру, рекомендуется не утаивать информацию от специалистов банка, а сообщить о прошедшем банкротстве. В некоторых случаях это помогает повысить шанс на одобрение.

Пошаговая инструкция, как можно снизить риски и повысить шанс на получение кредита, выглядит следующим образом:

- Если конкретный банк выступал в качестве кредитора во время процедуры, лучше всего не обращаться туда за получением денежных средств. С большей долей вероятности клиенту поступит отказ.

- Для некоторых финансовых организаций процедура банкротства может стать повышающим риск коэффициентом (хотя это не так), поэтому, скорее всего, потребуется наличие залогового имущества или поручительства. Хотя для получения небольших сумм данные методы не применяются.

- Не стоит ограничивать себя в количестве заявок. Отказ в одном банке не принесет никакого результата. Оптимально подавать прошения сразу в несколько кредитных организаций, всегда есть шанс, что хоть одна, но даст согласие.

- Направлять заявление сразу же после того, как закончилась процедура, не стоит. Почти в 100 процентов случаев клиенту поступит отказ. Рекомендуется выждать хотя бы 6-12 месяцев. Кроме того, рассчитывать на получение сразу большой суммы не следует.

- Можно обратиться в новый банк (недавно организованный). Дело в том, что подобные организации более лояльно относятся к своим клиентам и пытаются расширить базу. Поэтому даже банкроты имеют хорошие шансы на одобрение.

- Следует позаботиться об улучшении кредитной истории. Для этого можно воспользоваться рассрочками или микрозаймами. Разумеется, чтобы был положительный результат, все взятые займы должны быть погашены в соответствии с условиями, описанными в договоре.

- Можно попробовать оформить кредитную карту, поскольку требования по ним существенно меньше. Это также поможет повысить рейтинг в глазах финансовой организации. При условии, что человек будет добросовестно исполнять обязательства.

Использовать карточку, чтобы улучшить историю

Ипотека после банкротства

Ипотечные кредиты существенно больше, чем потребительские, но и они могут быть одобрены. Законодательство не устанавливает никаких запретов по данному пункту. Самое главное, это убедить банк в добросовестности и платежеспособности клиента. Для этого предоставляется справка, подтверждающая доход, скорее всего, потребуется поручитель.

Разумеется, в скором времени после процедуры, получить ипотеку не получиться. С данным вопросом придется обождать, по меньшей мере 2-3 года, а лучше все 5. Также за указанное время нужно будет постепенно поправить кредитную историю.

Как можно понять, ситуация с кредитом и банкротством совершенно не безнадежная. При желании человек и после того, как его признали несостоятельным, сможет вести нормальную жизнь, периодически пользуясь услугами банков. Главное не допускать новых просрочек.

Последнее обновление — 1 сентября 2020 в 09:09

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Нужно ли платить банку-банкроту

В случае наличия в банке кроме кредита еще и депозит, есть возможность произвести взаиморасчет

Отдельно стоит сказать о вкладчиках.

О них банк думает в последнюю очередь, предполагая, что фонд страхования им возместит суммы вкладов (хотя в этих случаях выплачиваются ограниченные суммы денег).

Что касается кредитных линий банка – то здесь дела обстоят несколько иначе.

В случае банкротства банка человек, взявший в нем заем остается ему должным, и в его обязанности входит возврат средств, в срок, установленный договором. В этот период банк может также накладывать штрафы на должников, которые не соблюдают условия кредитных договоров и не осуществляют своевременное погашение задолженности.

В некоторых случаях у него даже есть право требовать произвести полное и досрочное погашение задолженности. Чаще всего это случается в случае систематических нарушений кредитного договора. Поэтому платить по взятому кредиту, даже если банк признан банкротом, однозначно надо.

Обратите внимание: рассчитывать на то, что банк будет ликвидирован не стоит, даже в случаях, когда реорганизация не помогает. Причина в том, что регулятор будет делать все для сохранности этой финансовой организации на плаву, так как это необходимо для сохранения стабильности в стране всей банковской системы

В случае, когда спасти банк уже является невозможным, его активы стараются перепродать

Причина в том, что регулятор будет делать все для сохранности этой финансовой организации на плаву, так как это необходимо для сохранения стабильности в стране всей банковской системы. В случае, когда спасти банк уже является невозможным, его активы стараются перепродать.

Особенности процедуры банкротства отсутствующего лица

Дело о несостоятельности и банкротстве должников может рассматриваться даже в тех ситуациях, когда самого виновника нет. В тех ситуациях, когда гражданин, набравший долговых обязательств, исчезает и установить его местонахождение становится невозможным, ответственность за проведение всего процесса ложится на самих кредиторов. Они имеют право подать заявление о признании неплатежеспособности компании или отдельного гражданина.

Для того чтобы суд признал должника отсутствующим необходимо представить доказательства. Обычно признание отсутствия ответчика происходит на следующих основаниях:

- задолжавшие компания или лицо резко прекратили всю свою деятельность;

- отсутствует информация о местонахождении руководителя фирмы-должника, о его активах и офисе;

- нет никакой информации о месте проживания руководителя предприятия – временном или постоянном.

Отличительная черта такого процесса заключается в том, что абсолютно не важно, какой размер долговых обязательств – нет конкретной суммы, процесс начинается после подачи заявления. А основанием для передачи бумаг суду служит полное отсутствие какого-либо движения на счетах гражданина – это единственное условие для старта процедуры в отсутствие гражданина

Его активы должны находиться в состоянии покоя не менее одного года.

После объявления гражданина отсутствующим лицом, он не может просто внезапно появиться и лично передать документы с заявлением для старта или отмены процесса банкротства. Начать такое дело может либо кредитор, либо другой уполномоченный орган.

При передаче документов на рассмотрение суда, которое происходит в течение одного месяца, объявленное отсутствующим лицо признается банкротом. По истечении одного месяца, помимо статуса неплатежеспособности, начинаются этапы реализации имущества и конкурсное производство. При несостоятельности и банкротстве отсутствующего должника право подать документы лично ограничены. При появлении главного действующего лица, считавшегося исчезнувшим, при наличии основных признаков (прекращении деятельности, отсутствии движений на счетах) он может подать документы лично.

Как восстановить кредитную историю?

Из-за боязни испортить кредитную историю многие должники предпочитают терпеть нападки кредиторов и их коллекторов, не решаясь признавать свою несостоятельность. Со временем действия кредиторов становятся более агрессивными, начинаются судебные тяжбы, арест и принудительная реализация имущества. Кредитный рейтинг пострадает в любом случае, а долги останутся.

А ведь банкротство — это и есть первый шаг к восстановлению кредитной истории. Избавившись от долгов, банкрот оказывается в более выигрышной ситуации по сравнению с должником, за которым тянется длинный хвост просроченных обязательств.

Какие банки дают банкротам кредиты? Многие банки предлагают банкроту кредитную карту под обеспечение депозитным вкладом. Это нельзя назвать кредитом, но это хороший шанс начать заново выстраивать положительную кредитную историю. Своевременные платежи — это залог восстановления кредитной репутации. Поэтому прежде чем оформлять подобный договор, внимательно ознакомьтесь с условиями кредитования и взвесьте свои силы.

В 2021 году, крупные банки, такие как Сбербанк, ВТБ, Россельхозбанк — внимательно проверяют заемщиков перед выдачей кредита и не будут торопиться оформлять ипотеку в первые пару лет после банкротства. Выстроив новую хорошую кредитную историю из микрозаймов и небольших потребительских кредитов, гражданин сможет претендовать на получение ипотечного займа.

По отзывам с форумов, на тему «могу ли я получить кредит после банкротства?», пользователи пишут об успешной ипотечном кредитовании через 3-5 лет после процедуры. При этом, те кто брал ипотеку, начали нарабатывать новую кредитную историю почти сразу после банкротства при помощи МФО.

Если вы в сложном финансовом положении, кредиторы грозят лишением прав собственности и вы сомневаетесь в необходимости признания несостоятельности, проконсультируйтесь с юристом.

Специалисты «Закона и права» проанализируют вашу ситуацию, расскажут о последствиях банкротства и помогут минимизировать его риски. Позвоните нам по номеру 8 800 100-88-16 или напишите в онлайн-чат.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Последствия банкротства физического лица при прохождении процедуры

Первые неприятные последствия будут чувствоваться уже на стадии прохождения процедуры. Гражданин самостоятельно или через представителя направляет заявление в арбитраж, с просьбой признать его несостоятельным. Прошение принимают, рассматривают и выносят решение.

Дальше процедура идет по одному из трех направлений:

- Мирное урегулирование вопроса между должником и взыскателями;

- Реструктуризация финансовых обязанностей;

- Продажа ценного имущества.

Каждый из представленных вариантов имеет свои положительные и негативные последствия для физика. Однако имеются общие отрицательные моменты, возникающие в двух из трех представленных случаев. Исключением является мировое соглашение.

Последствия банкротства физического лица:

- Оплата работы финансового управляющего. Стоимость от 50 до 70 тысяч рублей.

- С момента введения реализации или реструктуризации, все финансовое положение гражданина переходит под наблюдение управляющего.

- Человек передает ФУ кредитные карты, сведения о счетах. Получает часть заработной платы, установленную судебной инстанцией. Обычно эта часть равняется прожиточному минимуму, при наличии на содержании несовершеннолетнего ребенка, выплата также назначается и на него.

- Вся деятельность, связанная с имуществом также переходит под контроль управляющего. Гражданин не имеет права самостоятельно покупать и продавать ценности.

- Нельзя выступать поручителем.

- Нельзя приобретать ценные бумаги.

- Нельзя самостоятельно открывать и закрывать счета в финансовых организациях.

- Наложение запрета судом на выезд с территории России. Данная мера применяется в исключительных случаях, на усмотрения судью.

Негативные последствия банкротства физического лица при реструктуризации долга

Что такое реструктуризация – это постепенное погашение долговых обязательств перед взыскателями. У процедуры есть несомненные положительные стороны, но и не менее неприятные результаты для физика.

- Формально считается, что срок исполнения финансовых обязанностей наступил. Совокупность всех долговых расчетов фиксируется и больше не растет, не накладываются штрафные взыскания, пени и прочее.

- Направленные ранее заявления взыскателей по финансовым обязанностям остаются без рассмотрения.

- Снимаются ограничительные меры, наложенные судебным приставом-исполнителем. В частности: аресты наложенные на банковские счета, движимое или недвижимое имущество.

- Прекращаются возбужденные исполнительные производства. Исключение составляют дела о взыскании алиментов, по ущербу причиненному здоровью.

- Запрет на проведение сделок с ценностями безвозмездного характера.

Последствия при введении реализации имущества

Реализация – продажа ценностей физ. лица на открытых торгах. Полученные финансовые средства переходят в конкурсную массу, которая предназначена для удовлетворения выставленных требований. Основным плюсом реализации является то, что после ее завершения оставшиеся долги физика будут списаны. К негативным же относится следующее:

- Продажа ценного имущества, находящегося в собственности должника.

- Продаже залогового имущества, даже если это единственное жилье.

- Если банкротом становится один из супругов, то реализуется все совместно нажитое ценное имущество. Половина от полученных с продажи денежных средств переходит в конкурсную массу, другая передается супругу.

- Не все долги могут быть списаны после завершения процедуры реализации.

Мировое соглашение

Под данным вариантом развития банкротства подразумевается нахождение взаимовыгодного решения между должником и кредиторами. Это может быть снижение процентов, увеличение срока возврата долга, списание неустойки, пени.

Положительным моментом является то, что при заключении соглашения процедура банкротства прекращается. С должника снимаются обеспечительные меры, возвращается возможность распоряжаться счетами, ценностями. Услуги управляющего больше не требуются.

Негативные последствия банкротства физического лица на данном этапе следующие:

- Финансовые обязательства не списываются. Гражданин будет обязан выплачивать задолженности по новому установленному порядку. В случае не исполнения обязательств, кредиторы направляют заявление о принудительном взыскании.

- После заключения соглашения физ. лицо в течение 5 лет не может повторно направлять прошение о введении процедуры несостоятельности.

Условия для выдачи ипотеки в банке

Напомним вам условия одобрения банком выдачи кредита на жилье.

Кто может подать заявку на ипотеку? Есть общие требования к заёмщикам. Они таковы:

- гражданство РФ

- прописка на территории РФ

- возраст — от 21 года до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- стабильный доход

- стаж на текущем месте работы не менее 3 месяцев (у некоторых банков — не менее полугода)

На какой срок выгоднее брать ипотеку? Меньше срок — меньше переплата, но больше ежемесячный платёж. Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Исходя из суммы ежемесячного платежа, на любом онлайн калькуляторе можно менять срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

Нужен ли первоначальный взнос? Да, как правило, он нужен в большинстве банков. Например, в Сбере вы можете оформить ипотеку с первоначальным взносом от 10% стоимости недвижимости, которую намерены купить. Но также размер первоначального взноса зависит от программы кредитования.

Можно сказать менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя. В качестве первоначального взноса можно использовать материнский капитал или различные сертификаты.

Какую недвижимость можно купить в ипотеку? В банке обычно вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Гараж

Программы ипотечного кредитования различаются у разных банков. Но одно для ипотеки нужно четко и непререкаемо — стабильный подтвержденный документами доход.

В марте 2021 года средний размер выданных ипотечных кредитов достиг рекордных 2,92 млн. руб. При этом по сравнению с аналогичным периодом 2020 года данный показатель вырос на 12,8%, так как в марте 2020 года он составлял 2,59 млн. руб

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

И это неполный список всех ограничений.

Если банк взыскал деньги после банкротства неправомерно

Итак, что делать, если кредиторы не успокаиваются и пытаются вернуть свои средства даже после списания задолженностей через банкротство. Сначала вам потребуется выяснить, что это за списание, и на каком основании оно производилось. Для этого потребуется:

- Заказать выписку с банковского счета. Для ее получения необязательно посещать отделение банка — можно воспользоваться онлайн-банкингом или заказать ее на электронную почту по телефону горячей линии.

- Проверить графу «Назначение платежа» (или «Получатель») — в ней указывается, куда именно ушли ваши деньги.

- Если банк вывел со счета деньги самовольно по долгу, списанному судом через банкротство, то с этим нужно бороться.

Теперь расскажем вам о распространенных уловках банков, с помощью которых они пытаются повторно взыскать списанные при банкротстве кредитные долги:

- Списывают с банкрота деньги, мотивируя это списание необходимостью уплатить налог — НДФЛ за доходы. Объясняют они это просто: гражданин списал кредит — значит, платить за него не нужно — он получил доходы. Вот только взиманием налоговых платежей занимается исключительно ИФНС, к тому же списанные при банкротстве долги никакими налогами не облагаются.

- Подают приставам исполнительный лист по старому решению суда. Довольно часто служащие ФССП даже не вдаются в подробности и автоматически запускают производство.

Если средства с карты банк списал самовольно, то ваши действия должны быть следующими:

- Составление письменной претензии. В претензии нужно указать, что согласно определению Арбитражного суда вы признаны финансово несостоятельным. Также приложить копию этого определения.

- Отправка претензии по почте или доставка ее лично в офис. Рекомендуется подавать ее в двух экземплярах, чтобы на втором ответственный сотрудник банка поставил уведомление о принятии и номер входящего сообщения.

- Дождаться ответа банка — если в течение 30 дней вам не ответят, то вы вправе перейти к более серьезным мерам.

В зависимости от тяжести причиненного вам ущерба, вы вправе пожаловаться на кредитную организацию в следующие структуры:

- в Роспотребнадзор или Роскомнадзор;

- при причинении вам значительного имущественного ущерба вы вправе подать заявление в полицию или прокуратуру;

- также можно подать жалобу на банк в ФАС (антимонопольщикам) или главному регулятору — в Центробанк РФ.

Если банк действовал через приставов и просто инициировал повторы ранее оконченных исполнительных производств по задолженностям, то достаточно посетить судебного пристава с копией определения суда о признании вас банкротом.

Встретив сопротивление со стороны банкрота банки, как правило, предпочитают не рисковать своей лицензией, и довольно быстро возвращают деньги после получения претензии. Но кроме банков, есть еще МФО и коллекторы, которые способны пойти на любые меры для возврата долга. Чтобы пресечь их незаконную деятельность, часто требуется помощь опытного юриста.

Рассказы «досужих кумушек» и «очень знающих людей» о том. что в процессе банкротства долги-то вам якобы спишут, но банк будет иметь право продолжать их требовать и портить вам жизнь — это расхожий миф. О других мифах о банкротстве мы рассказали в этой заметке.