Аннуитетный платёж

Содержание:

- Примеры, как рассчитать погашение аннуитетного платежа

- Из чего формируется аннуитетный платеж? Как посчитать аннуитетный платеж

- Как рассчитать аннуитетную схему погашения по ипотеке

- Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

- Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

- Что такое дифференцированный платеж

- Что выгоднее для заемщика: аннуитетный или дифференцированный платеж

- Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

- Дифференцированные платежи

- Дифференцированный платёж – что это такое

- Досрочное погашение при аннуитетных оплатах

- Что выбрать?

- Дифференцированный платеж

Примеры, как рассчитать погашение аннуитетного платежа

Первый пример расчета аннуитетного взноса. Для удобства выполняйте расчеты на компьютере с помощью программы Microsoft Excel.

Нам дано: сумма кредита – 1 млн руб., срок – 3 года, ставка – 20 % годовых. Договором предусмотрен аннуитетный способ погашения.

- Рассчитаем, сколько составляет процентная ставка в месяц: 20 % делим на 12 месяцев и получаем 0,017 %.

- Определяем коэффициент аннуитета: (0,017 * (1 + 0,017) ^36) / ((1 + 0,017) ^ 36 — 1) = 0,037184.

- Рассчитаем аннуитетный платеж: 0,037184 * 1 000 000 руб. = 37 184 руб.

- Переплата по кредиту составит 338 623 руб.

Если бы по условию договора погашение кредита шло дифференцированными платежами, то переплата составила бы меньше, а именно 308 333,33 руб.

Второй пример. Сумма кредита – 1 млн руб., ставка – 14 %, погашение по аннуитетной схеме. Ежемесячный взнос и переплата будут зависеть от срока, на который предоставлен кредит. Если, конечно, заемщик исправно следует составленному графику погашения кредита.

| Срок займа | Размер взноса, руб. | Итоговая переплата | |

| в рублях | в процентах | ||

| 12 месяцев | 89 787 | 77 445 | 7,7445 |

| 36 месяцев | 34 177 | 230 395 | 23,0395 |

Для того чтобы рассчитать ежемесячный процент, нужно оставшуюся часть кредита умножить на годовую процентную ставку и разделить на 12. Вот как рассчитывается сумма первого взноса по кредиту:

1 000 000 х 0,12 / 12 = 10 000

Исходя из этих расчетов получается, что первый аннуитетный взнос суммой 11 011 руб. состоит из: 10 000 руб. – проценты, вознаграждение банку и 1 011 руб. — тело кредита.

При дифференцированной системе переплата по займу будет меньше, чем по аннуитетной. Но если вы будете вносить равные ежемесячные суммы, строго соблюдая график, а свободную часть денег направлять на досрочное погашение долга, то по любой из двух систем вы сможете рассчитаться в одно и то же время и с одинаковой переплатой.

Но если ваше финансовое положение вдруг изменится, то выплачивать кредит по аннуитетной схеме с равными меньшими суммами вам будет проще, чем по дифференцированной.

Из чего формируется аннуитетный платеж? Как посчитать аннуитетный платеж

Как упоминалось выше, в составе аннуитетного платежа непременно присутствует две составляющих: основной долг и проценты. Причем в начале периода кредитования практически вся сумма ежемесячного взноса – это проценты, и лишь небольшая часть – основной долг (чем больше срок кредита – тем этот фактор заметнее). Чем дольше заемщик платит по кредиту, тем меньше процентов входит в состав платежа, при этом сумма основного долга увеличивается. К концу срока займа доли процентов в аннуитете почти не остается:

Примера расчета аннуитетного платежа в Сбербанке

Для наглядности зададим следующие параметры кредита:

| Сумма | 100 000 руб |

|---|---|

| Срок | 6 месяцев |

| % ставка | 12% годовых (или 1% в месяц) |

| Тип платежей | аннуитетный |

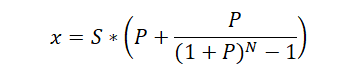

Формула аннуитетного платежа следующая:

Где

Х – плановый платеж,

S – сумма долга,

P – ежемесячная процентная ставка,

N – количество периодов.

Размер ежемесячного платежа составит:

Далее посчитаем, какую сумму основного долга погасит клиент в первый месяц из ежемесячного платежа на заданных условиях. Для этого остаток задолженности необходимо умножить на процентную ставку за год и разделить на количество месяцев в году:

| Месяц | Входящая сумма долга | Проценты | Погашение основного долга |

|---|---|---|---|

| 1 | 100 000 | 100000*0,12/12=1000 | 17254,84-1000=16254,84 |

| 2 | 83 745,16 (100 000-16 254,84) | 83745,16*0,12/12=837,45 | 17254,84-837,45=16417,39 |

| 3 | 67 327,78 (83 745,16 -16417,39) | 67327,78*0,12/12=673,28 | 17254,84-673,28=16 581,56 |

| 4 | 50 746,22 (67 327,78 — 16 581,56) | 50746,22*0,12/12=507,46 | 17254,84-507,46=16 747,37 |

| 5 | 33 998,84 (50 746,22 — 16 747,37) | 33998,84*0,12/12=339,99 | 17254,84-339,99=16 914,85 |

| 6 | 17 084,00 (33 998,84 -16 914,85) | 17084,00*0,12/12=170,84 |

17254,84-170,84=17 084,00 |

Таким образом, рассчитать размер аннуитетного платежа можно вручную. Но на сегодняшний день разработано множество онлайн- калькуляторов, которые за пару секунд генерируют график платежей по указанным параметрам.

Как рассчитать аннуитетную схему погашения по ипотеке

Для предварительных подсчетов понадобится уточнить следующие моменты:

- Сумму денежных средств, которую планируете взять в долг.

- Максимально возможный платеж, который бы не сказался на бюджете.

- Процентную ставку банковских предложений. Информация свободна к доступу потенциальным потребителям. Помните, если кредитор посчитает, что существует слишком большой риск невозврата, процент могут увеличить во время рассмотрения запроса.

- Срок, за который планируется полностью возместить кредит. Его также может подкорректировать банк, если при подсчетах окажется, что доход недостаточно высок для погашения крупных сумм.

Перечисленные выше сведения можно использовать для примерного подсчета электронным калькулятором на сайте выбранных банков и после сравнить полученные варианты. Нет гарантии, что ожидания совпадут с реальностью, но вероятность получения именно такой суммы высока.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

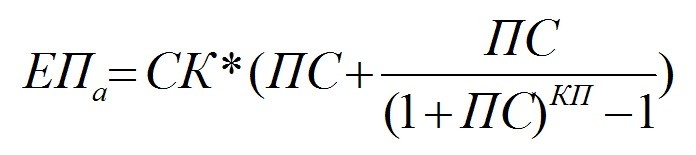

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

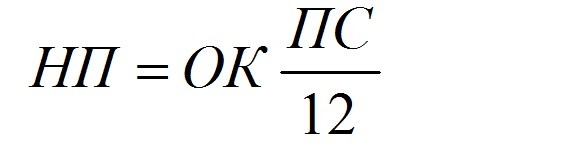

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Что выгоднее для заемщика: аннуитетный или дифференцированный платеж

Ответить однозначно на этот вопрос нельзя. Все зависит от потребностей заемщика и вида оформляемого кредита.

Например, небольшой краткосрочный потребкредит выгоднее платить по аннуитетной схеме, так как таких кредитных предложений гораздо больше, есть из чего выбрать, да и требования к уровню дохода заемщика в этом случае ниже.

Переплата при этом незначительно отличается от дифференцированной схемы.

Сравним:

| Способ расчета | Сумма займа (руб.) | % | Срок (мес.) | Ежемесячный платеж (руб.) | Общая переплата (руб.) |

| Аннуитетный | 100000 | 10 | 12 | 8792 | 5499 |

| Дифференцированный | 100000 | 10 | 12 | от 9167 до 8403 | 5417 |

Однако чем дольше срок кредитования и/или сумма кредита, тем значительнее величина переплаты у заемщиков с аннуитетными платежами. При этом ежемесячная кредитная нагрузка снижается.

| Срок (мес.) | Аннуитетные платежи | |||

| сумма (руб.) | % | Платеж в месяц(руб.) | Общая переплата (руб.) | |

| 12 | 100000 | 10 | 8792 | 5499 |

| 24 | 4614 | 10748 | ||

| 36 | 3227 | 16162 | ||

| 60 | 2125 | 27482 | ||

| 84 | 1660 | 39450 |

Этот способ наилучшим образом подойдет заемщикам, для которых первостепенное значение имеет величина ежемесячного платежа.

При дифференцированном способе ситуация немного другая. Переплата также растет в зависимости от срока и суммы кредита, однако в итоге при любом сроке кредитования заемщик, оплачивающий задолженность подобным образом, переплачивает меньше заемщика с аннуитетными платежами.

| Срок (мес.) | Дифференцированные платежи | |||

| Сумма (руб.) | Ставка % | Ежемесячный платеж | Общая переплата (руб.) | |

| 12 | 100000 | 10 | от 9167 до 8403 | 5417 |

| 24 | от 5000 до 4201 | 10417 | ||

| 36 | от 3611 до 2801 | 15417 | ||

| 60 | от 2500 до 1681 | 25417 | ||

| 84 | от 2024 до 1200 | 35417 |

Этот способ хорош для тех, кому важнее всего сэкономить на процентах.

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату

К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система. Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем. Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита. Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше. Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе. Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против. Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

Поставьте, пожалуйста, оценку автору за статью!

Дифференцированные платежи

Дифференцированная схема платежей предполагает, что заёмщик регулярно вносит суммы разной величины на протяжении всего срока кредита. Вначале платежи больше, но постепенно они уменьшаются.

Такой платеж представляет собой сумму двух компонентов: основная сумма долга (фиксированная) плюс проценты на остаток задолженности.

Особенностью дифференцированных платежей является их уменьшение по мере гашения займа. В начальный период времени платежи будут выше по сравнению с аннуитетный схемой, поэтому в первом случае банки вынуждены предъявлять завышенные требования к платежеспособности заёмщика.

Итак, каковы же преимущества займа с дифференцированными выплатами:

- Экономия на сумме уплаченных процентов.

- Постепенное уменьшение суммы выплат.

Недостатки:

- Постоянно меняющаяся сумма текущего взноса, в связи с чем, клиенту придется постоянно обращаться в банк для уточнения суммы платежа, что является не совсем удобным.

- Завышенные требования банков, предъявляемые к заёмщикам, и, как следствие, возможное уменьшение суммы кредита.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Досрочное погашение при аннуитетных оплатах

Законом оговорено, что такая возможность (погасить долг раньше срока) должна быть у каждого заемщика.

Частичное погашение означает, что клиент может внести некоторую сумму помимо основного взноса. Сделать это (в зависимости от условий банка) можно как в дату оплаты, так и в любой другой день.

Кредитная организация может предложить своему заемщику 2 варианта частичного погашения займа:

- уменьшение суммы — следующие после оплаты платежи будут меньше предыдущих, но обязательно равны между собой;

- сокращение срока — сумма взноса останется прежней, а период действия кредитного договора уменьшится.

Оплата кредита раньше срока, пусть даже небольшими суммами, выгодна. Частичное погашение дает клиенту возможность сэкономить — с уменьшением «тела» займа снижается база для начисления процентов, а значит и итоговая переплата.

При решении полностью закрыть кредит раньше прописанного срока заемщик уплачивает проценты только за фактическое время пользования банковских денежных средств.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Что выбрать

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

- при АП финансовая нагрузка распределяется одинаково;

- сумма переплаты больше при аннуитетном способе погашения кредита;

- преимущество АП в том, что первоначальные платежи будут ниже, по сравнению с ДП;

- при ДП тело кредита равномерно уменьшается с каждым месяцем;

-

при досрочном погашении выгоднее пользоваться ДП, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше.

большая переплата по кредиту

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.

Пример онлайн калькулятора

Таким образом, вы не только сможете просчитать сумму переплаты по кредиту, но и оценить свою платежеспособность, выбрать наиболее комфортный вариант погашения для своей семьи.

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.