В чём нюансы ликвидации банка

Содержание:

- Зигзаги законотворчества

- Какие вклады не подлежат компенсации?

- Несогласие с суммой возмещения

- Последствия отзыва лицензии для клиентов юридических лиц

- Как вернуть деньги с расчетного счета

- Что не относится к способам ликвидации банков

- Выплаты сотрудникам

- Порядок обращения в АСВ для граждан

- Выдача выплат

- Правила ликвидации кредитных организаций

- Чем рискует учреждение

- Что нужно знать вкладчику и заемщику?

- Ликвидация банков

- Добровольная ликвидация кредитной организации

- Полномочия и функции АВС

- Как вернуть сумму свыше 1,4 млн. рублей

Зигзаги законотворчества

Законодательство о банкротстве в мировой практике развивалось по двум направлениям. Одно из них основывалось на принципах британской модели, которая рассматривала банкротство как способ возврата долгов кредиторам, что сопровождалось ликвидацией должника-банкрота. Другое брало начало в американской модели, ставя своей основной целью реабилитацию компании, восстановление ее платежеспособности. Однако в современных условиях в законодательстве различных стран с рыночной экономикой прослеживается линия на сближение, совмещение названных принципов. Именно эта комбинированная система и была положена в основу при разработке в России законодательства о банкротстве, и в первую очередь Закона РФ от 19.11.1992 N 3929-1 «О несостоятельности (банкротстве) предприятий», Федеральных законов от 08.01.1998 N 6-ФЗ и от 27.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», Федерального закона от 25.02.1999 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций».

Модель законодательства о банкротстве, воплощенная в первом российском законе о банкротстве предприятий (1992), была как бы привнесена извне. По общему признанию в Законе не учитывались ни конкретные условия российского рыночного хозяйства, ни правоприменительная практика.

Что касается кредитных организаций, то в Законе РФ «О несостоятельности (банкротстве) предприятий» лишь ст. 11 была посвящена особенностям рассмотрения дел о банкротстве банков, которые были сведены к предварительному отзыву лицензии на совершение банковских операций перед подачей заявления о банкротстве коммерческого банка. Банку России не было предоставлено право инициировать процесс банкротства (инициаторы — должник, кредитор, прокурор), когда он не являлся кредитором банка. И в таких случаях после отзыва лицензии Банку России приходилось проводить серьезную работу, связанную с обращением указанных лиц в арбитражный суд. Этот Закон действовал до 1998 г. Выявленные в ходе его применения пробелы законодатель попытался восполнить в новом Федеральном законе «О несостоятельности (банкротстве)» 1998 г. (далее — Закон 1998 г.), в котором было предусмотрено для банкротства некоторых должников принятие специального федерального закона.

В настоящее время правоотношения, связанные с банкротством кредитных организаций, регулируются Гражданским кодексом РФ, Арбитражным процессуальным кодексом РФ, Федеральным законом «О несостоятельности (банкротстве) кредитных организаций» (далее — Закон 1999 г.), а также нормативными актами Банка России.

С правовой точки зрения принятие отдельного законодательного акта, регулирующего правоотношения, связанные с банкротством именно кредитных организаций, обусловлено тем, что банкротство этих обществ с ограниченной правосубъектностью затрагивает интересы множества лиц (как физических, так и юридических).

В 2002 г. был принят новый Федеральный закон «О несостоятельности (банкротстве)» (далее — Закон 2002 г.), который ознаменовал собой следующий этап в развитии отечественного законодательства о несостоятельности.

В Законе 2002 г. в единую категорию — финансовые организации — объединены кредитные, страховые организации и профессиональные участники рынка ценных бумаг. При этом Закон не определил правило, действие которого распространялось бы на все указанные организации. Статьей 180 Закона 2002 г. установлено, что к отношениям, связанным с банкротством финансовых организаций, он применяется с особенностями, установленными федеральным законом о несостоятельности (банкротстве) финансовых организаций. Следует отметить, что в настоящее время идут лишь дискуссии о целесообразности принятия закона о несостоятельности (банкротстве) финансовых организаций.

Банк России не может согласиться с тем, что в концепции проекта закона о несостоятельности (банкротстве) финансовых организаций предусмотрено распространение его действия на кредитные организации, а также отмена Закона 1999 г.

Какие вклады не подлежат компенсации?

Даже если вы являетесь физическим лицом, это не значит, что любой ваши средства будут компенсированы. На сайте АСВ приведен перечень вкладов, которые не подпадают под нормы страхования. То есть вы не получите возмещение, если у вас:

- вклад, который удостоверен сберегательным сертификатом, сберкнижкой, выдаваемый на предъявителя;

- вклад для коммерческой деятельности предпринимателей, для страхового случая, наступившего до 01.01.2014;

- счет, открытый для осуществления коммерческой деятельности адвоката, нотариуса;

- счет в филиале отечественного банка, который расположен за границей;

- обезличенные металлические счета;

- электронные деньги;

- деньги переданы в доверительное управление банку;

- субординированные депозиты предпринимателей.

Несогласие с суммой возмещения

Как уже было сказано, размер суммы страхового возмещения подлежит вычислению работниками отечественной корпорации ACB. Реализуется вычисление по всем правилам бухгалтерского учета. При этом вкладчик имеет возможность не согласиться с суммой возвращаемых ему финансов. В этом случае гражданин собирает необходимое количество документов, которые могли бы подтвердить его правоту. После этого он направляет их непосредственно в государственную корпорацию.

Документы подлежат рассмотрению специалистами ACB на протяжении следующих десяти дней с момента получения обращения. В течение указанного срока работники корпорации предоставят ответ вкладчику — с согласием или несогласием. Соответственно, и возможная доплата также будет зависеть от ответа организации.

Последствия отзыва лицензии для клиентов юридических лиц

Для юридических лиц последствия от аннулирования банковской лицензии значительно серьезнее, чем для физических. Основные причины заключаются в очередности удовлетворения требований, а также в отсутствии страховки в АСВ.

Проблемы для корпоративных клиентов

К проблемам клиентов юридических лиц при аннулировании банковской лицензии можно отнести:

- Длительные сроки. Юридические лица третьи в очереди на удовлетворение требований. Вероятность быстрого возврата денежных средств невелика.

- Налоговые платежи. Организация может перечислить средства, предназначенные для уплаты налогов. Но до бюджета они могут дойти позже или не по тем реквизитам.

- Кредиты. Ликвидируемый банк может «продать» обязательства по кредитам другим банкам или коммерческим организациям, включая коллекторские агентства.

Уплата налогов

Если юридическое лицо осуществляло уплату налогов через «проблемный» банк, то такие платежи в момент аннулирования лицензии могут быть задержаны. Деньги со счета организации будут списаны, но в федеральный или местный бюджет своевременно не поступят. Налоговые органы могут возбудить административное дело по недоимке и взыскать не только налог, но и штраф. Чтобы такая ситуация не возникла, организация должна уведомить налоговую об исполнении обязательства и предъявить доказательства. Согласно подпункту 1 пункта 3 статьи 45 Налогового Кодекса России налог признается уплаченным с момента предъявления платежного поручения в банковское учреждение.

Организация должна предъявить в налоговую службу:

- копию платежного поручения с отметкой банка о принятии;

- копию выписки из расчётного счета о снятии средств;

- сообщение об аннулировании банковской лицензии (например, скриншот с официального сайта «Вестник Банка России».

Как вернуть деньги с расчетного счета

Чтобы вернуть остаток денег из банка, у которого отозвали лицензию, нужно:

- Открыть расчетный счет в другом банке, если у вас его еще нет.

- Проверить, все ли отправленные платежи дошли до получателей. Если нет, нужно найти их и вернуть деньги на счет.

- Распечатать последнюю выписку с остатком по счету.

- Написать заявление на возврат денег, указав новые банковские реквизиты. Его форму можно взять на сайте АСВ.

- Отнести заявление в банк, который будет заниматься выплатами. Это должен сделать либо руководитель компании, предприниматель либо другое лицо, у которого есть доверенность на подписание документов. При себе необходимо иметь удостоверение личности.

На рассмотрение заявления отведено три рабочих дня. Затем деньги в пределах лимита (1,4 млн руб.), должны быть перечислены на ваш новый счет.

Если сумма на счете была больше 1,4 млн руб., то нужно написать еще одно заявление, которое будет рассмотрено в особом порядке, так как в первую очередь будут произведены выплаты в пределах лимита. Получите ли вы остальную сумму, зависит от того, какая участь ожидает банк — банкротство или ликвидация. При первом варианте шансов получить деньги намного меньше, их может просто на всех не хватить, при втором — вероятность достигает 100%.

Что не относится к способам ликвидации банков

Одним из способов восстановления финансовой устойчивости банка может стать привлечение инвесторов, которое позволит решить его проблемы.

Другим путем может быть национализация банка, когда банк со всеми активами, имуществом и обязательствами передается в собственность государства.

Данная мера предоставит вероятность его восстановления. В любом случае она может быть принята только в том случае, если существует реальный шанс на спасение банка. В противном случае он подлежит ликвидации, вследствие чего прекращается его деятельность.

Процедура санации осуществляется путем предоставления кредитных средств ликвидируемому банку на льготных условиях сроком до 10 лет под 51 процентов годовых. В такой ситуации причислить к ней можно даже процесс возврата средств.

Выплаты сотрудникам

Руководство банка обязано известить сотрудников о том, что банк будет ликвидирован заранее. Как правило, они должны быть оповещены за два месяца до начала процедуры ликвидации. При этом сотрудникам должны быть выплачены все причитающиеся платежи, включая выходное пособие.

По большей части размер выходного пособия платится за два месяца, отведенных сотруднику для поиска нового рабочего места.

Сотрудникам банка выплачивается:

- заработная плата за весь период проведения процедуры ликвидации;

- компенсация за неиспользованный отпуск;

- выходное пособие.

Все виды платежей производятся не позже, чем за один день до полного прекращения существования банка. Сотрудники банка подлежат увольнению на основании приказа.

В последний рабочий день им на руки отдается трудовая книжка, выдаются причитающиеся средства. Они имеют право обратиться с исковым заявлением в судебный орган, если банк не выполнить все требования сотрудников.

Порядок обращения в АСВ для граждан

Если банк являлся участником системы гарантирования вкладов, то все довольно просто. Для того чтобы получить средства, необходимо обратиться с перечнем документов в АСВ. Обычно деньги выдает не сама организация, а банки-агенты. Их и назначает фонд в течение 3-5 дней после отзыва лицензии или банкротства.

Граждане же отслеживают эту информацию на сайте банка или АСВ. Если вы не интересуетесь подобными сведениями, то не стоит нервничать. В течение месяца фонд самостоятельно направит вам уведомление, в котором проинформирует о месте и прочих нюансах. Выплаты производятся по истечении 14 дней (после наступления страхового случая) на основании реестра, сформированного самим банком. Лицу выдается справка о полученных средствах, копия которой направляется в банк.

Получить граждане и индивидуальные предприниматели от АСВ могут сумму 1,4 млн. рублей!!!. Выплаты производятся в течение 3 дней после обращения наличными или на счет в банке (ИП только на расчетный счет, открытый для ведения деятельности). Комиссия за этот перевод не взимается. Не стоит затягивать с обращением, ведь получить средства можно в период конкурсного производства (обычно оно составляет около 1-2 лет).

Сумма для возмещения состоит из всех счетов, открытых в банке и филиалов в любой валюте. Застраховано не только тело депозита, но и проценты на дату отзыва лицензии. Вне зависимости от этого сумма к выплате от АСВ ограничена 1,4 млн. рублей.

Все выплаты производятся в национальной валюте, даже если у вас был вклад в иностранной. Конвертация происходит по курсу, установленному на день отзыва лицензии.

В соответствии с п.7 ст. 11 № 177 ФЗ, размер по вкладу будет определяться как дельта между суммой обязательств и требований банка к вкладчику (до наступления страхового случая).

Выдача выплат

Кому выдаются выплаты в самую первую очередь? Это клиенты, перед которыми банк несет ответственность по их здоровью, а также физические лица, являющиеся кредиторами банка по заключенному с ним соглашению. По закону корпорация ACB должна начинать выплаты в течение двух недель с момента ликвидации банка. Перед началом выплат корпорация сообщает о сроках и месте получения финансовых средств.

Какие существуют в рассматриваемой системе отзывы? Ликвидация банков — процесс всегда сложный и весьма продолжительный, однако у сотрудников финансовых предприятий всегда должно быть время на передачу страховых выплат своим клиентам. Российские граждане во многом довольны системой, однако зависит здесь все, в основном, от региона. Так, в дальних уголках страны граждане могут ожидать выплат чуть дольше, чем следует. Бывают здесь и довольно крупные проблемы, которые, однако, при подаче жалоб разрешаются довольно быстро.

Правила ликвидации кредитных организаций

Правила ликвидации кредитной организации оговорены в законе № 395-ФЗ от 1990 года. Процедура ликвидации регулируется несколькими нормативными актами, в том числе положениями гражданского кодекса, законом о регистрации ИП и юр. лиц.

Есть несколько видов таких учреждений, ликвидация которых проходит в соответствии с этими правилами:

- Кредитные организации, зарегистрированные ЦБ РФ и имеющие право заниматься банковской деятельностью;

- Кредитные организации, лишавшиеся права заниматься финансовой деятельностью;

- Кредитные организации, прошедшие регистрацию в ЦБ РФ до того, как был принят закон №395-ФЗ;

- Банковские кредитные организации;

- Не банковские кредитные организации.

Рассматриваемые учреждения имеют право предоставлять кредитные средства частным лицам, фирмам на условиях, оговоренных в договоре между двумя сторонами, под проценты. Деятельность этих организаций характеризуется рядом особенностей;

- Выполнение финансовых операций;

- Наличие разрешения от ЦБ РФ;

- Запрет на предоставление услуг страхования;

- Запрет на проведение торговых операций.

Кредитные организации (КО) могут быть любой формы собственности и имеют право заниматься сделками, указанными в законе № 395-ФЗ.

Чем рискует учреждение

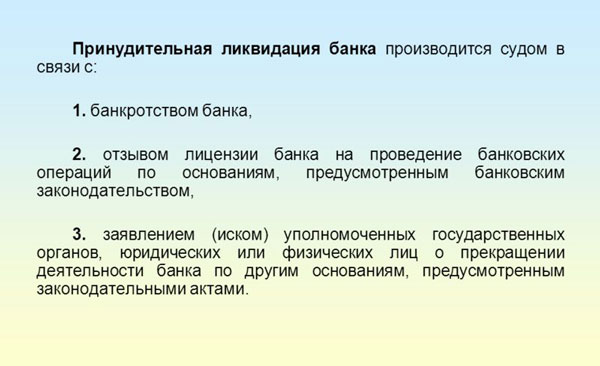

Принудительная ликвидация коммерческого банка начинается с отзыва лицензии на осуществление банковских операций. Решение ЦБ об этом вступает в силу после подписания им соответствующего акта. Оно доводится до всех заинтересованных лиц через официальное издание ЦБ.

Банк, который подлежит ликвидации, не имеет права выполнять какие-либо операции по клиентским счетам. Все требования принимает и заносит в специальный реестр временная администрация.

Также ВА должна определить наличие критериев несостоятельности, которые указаны в ФЗ «О банкротстве». В случае их выявления, ВА направляет в Центральный банк ходатайство, согласно которому должно быть подано заявление в арбитражный суд об признании банка банкротом.

После этого в течение десяти дней временная администрация должна:

- уведомить всех кредиторов о подаче заявления о банкротстве путем размещения информации в официальном печатном издании по юридическому адресу кредитного учреждения;

- опубликовать информацию о финансовом состоянии банка и наличии признаков неплатежеспособности в официальном издании банка России.

После этого происходит открытие конкурсного производства. Информация о его ходе доводится заинтересованным лицам согласно законодательству.

Конкурсный управляющий обязан предоставить в арбитражный суд отчет о проведении конкурсного производства. После его утверждения ликвидация банка должна быть завершена. Этот факт считается наступившим после внесения соответствующей записи в ЕГРЮЛ.

Что нужно знать вкладчику и заемщику?

Ликвидация банка является весьма неприятной новостью для его клиентов, которые прежде всего заинтересованы в сохранности собственных средств.

Вкладчиков это касается в первую очередь. Поскольку процедура ликвидации любого банка жестко регламентирована, вкладчикам не стоит опасаться за свои средства, ведь сохранность сбережений гарантируется государством.

Для вкладчиков

Все депозиты и вклады клиентов по законодательству Российской Федерации (Федеральный закон «О страховании вкладов физических лиц в банках РФ») гарантируются государством.

Если у клиента суммарный объем вкладов в ликвидируемом банке не превышает сумму 700 000 рублей, то выплаты такому клиенту будут происходить в первую очередь.

На практике выплаты клиентам средств по вкладу происходят следующим образом:

- Агентство страхования вкладов после получения сообщения о ликвидации банка в недельный срок объявляет конкурс для выбора банка-агента по выплатам.

Клиенты не будут испытывать трудности с получением денежных средств по месту жительства, ведь многие вкладчики обращаются в ближайший к ним банк.

- После того как был выбран банк-агент, к нему в первую очередь обращаются вкладчики с депозитами в сумме до 700 000 рублей.

- Во вторую очередь к банку-агенту обращаются и получают выплаты вкладчики, у которых имеются депозиты в размере свыше 700 000 рублей.

Ликвидация банков

Ликвидация банковских организаций является завершенной только с момента фиксации информации в книге регистрации, а также появления соответствующего объявления в Вестнике.

Коммерческих

При ликвидации коммерческой организации образуется специальная комиссия, полномочия которой заключаются в следующем:

- Подача объявления в СМИ о введении процедуры прекращения деятельности банка.

- Установление банковских кредиторов, отправление им соответствующих извещений.

- Взыскание долгов по дебитору.

- Проведение мероприятий, направленных на сохранение имущества, в том числе материальных ценностей, находящихся в обороте и т.д.

Коммерческий банк может повторно получить лицензию, но в том случае, если процедура банкротства будет остановлена в течение 6 месяцев с момента прекращения лицензирования.

Чтобы оформить лицензию еще раз, необходимо иметь не менее 180 миллионов рублей и соответствовать условиям 109-И.

Добровольная ликвидация кредитной организации

В добровольном порядке ликвидируется организация по кредитованию населения по решению, принятому ее учредителями, несмотря на удовлетворительное финансовое положений и успешное исполнение своих обязательств, которые связывают их с кредиторами и вкладчиками.

Инициатор

Общее собрание учредителей проводит собрание с повесткой дня, в которой предлагается рассмотреть вопросы:

- об осуществлении процедуры ликвидации организации по кредитованию по известным причинам;

- о создании ликвидационной комиссии;

- об избрании лиц в состав комиссии.

Ход собрания заносится в протокол, решение принимается путем голосования.

Причины

Чтобы закрыть кредитную организацию необходимо пользоваться основаниями, предусмотренными в законодательной базе.

К их числу принадлежат:

- отзыв лицензии Центральным банком;

- завершение периода, на который было выдано разрешение;

- допущены неоднократные правонарушения в ходе деятельности;

- отсутствие лицензии, разрешающей осуществление деятельности;

- производство деятельности, запрещенной законом.

Возможны и другие причины, предусмотренные действующими законами и правовыми документами, но основными являются вышеперечисленные.

Схема процедуры

Если решение о ликвидации принято, то кредитная организация согласно указаниям нормативных актов банковской системы отправляет в Центральный банк Федерации ходатайство, в котором просит признать лицензию недействительной.

Общим собранием назначается ликвидационная комиссия, осуществляющая всю процедуру, устанавливающая распорядок и сроки. Ее состав избирается голосованием, при этом каждую кандидатуру следует разбирать в индивидуальном порядке. Он согласовывается с отделением Центрального банка районного значения.

В него входят лица из числа:

- членов кредитной организации;

- кредиторов ликвидируемой организации;

- сотрудников банка, если он принадлежит к числу кредиторов;

- руководителей ее исполнительного органа.

Причем она должна принять решение в течение одного месяца, отсчитываемого с того дня, когда отозвана лицензия, в противном случае она навлечет на себя негативные последствия, например, привлечение к административной и уголовной ответственности. Комиссия по ликвидации решает задачи, связанные с претензиями кредиторов, составляет промежуточный баланс, который направляет для утверждения в Банк, производит полный расчет с кредиторами, после чего составляет завершающий ликвидационный баланс.

Вся составленная комиссией документация направляется в Банк, который подвергает ее тщательному разбору. Затем он отправляет документы в Государственный реестр для снятия с учета. Впоследствии кредитной организации выдается свидетельство о ликвидации.

Сроки и стоимость

Лицензия, разрешающая производство банковских операций кредитной организацией возвращается Банку в течение 15 дней с того дня, когда принимается окончательное решение о прекращении деятельности. Регистрирующий орган на основании решения, которое было принято Банком России и документации, сданной в нее, производит запись о снятии с учета из Единого государственного реестра юридических лиц не позже сорока дней.

В Центральный банк направляет уведомление, в котором сообщает об исключении ее из списков. Стоимость услуг по ликвидации кредитной организации составляет приблизительно 45 тыс. рублей, за исключением госпошлины. Указанная цена колеблется в зависимости от территории расположения компании по оказанию такого вида услуг и установленного в ней прейскуранта. В услуги входят проведение консультаций, подготовка и подача документов, предоставление сообщения на публикацию, уведомление соответствующих органов.

Полномочия и функции АВС

Если ликвидация осуществляется в отношении банковской организации, осуществляющей страхование вкладов, то в качестве конкурсного управляющего выступает Агентство по страхованию вкладов. Такие полномочия им осуществляются через специально назначенного сотрудника, назначение которого фиксируется в приказе. Именно он обладает руководящими полномочиями относительно должника. Обязанности управляющего закреплены на законодательном уровне. На Агентство возложены следующие функции:

- Осуществление руководством фонда, который имеет целью обязательное страхование;

- Обеспечение положения сохранности вещей компании, которая ликвидируется;

- Осуществление переучета и оценки ценностей, носящих материальное значение;

- Определение требований, который предъявляются гражданами;

- Перечисление таких требований в специальном реестре;

- Формирование массы конкурсной направленности, для этого используется имущество банка;

- Проверка относительно процесса банкротства, проводимого фиктивно;

- Ответы за выплату взносов страховой направленности;

- Осуществление процесса ликвидации организаций, признанных несостоятельными.

В обязанности АСВ входит размещение информации для кредиторов в СМИ. В газете «Коммерсантъ» появляются публикации о начале процедуры конкурсного производства, о проведении торгов с имуществом банка, находящегося в процессе ликвидации, а также о проведении собрания кредиторов (вкладчиков в том числе). В «Вестнике Банка России» появляется информации о начале выплат по вкладам и иным долгам банка. Также необходимая информация размещается в региональных печатных СМИ, на сайте Агентства, на стендах в самом банковском учреждении.

Как вернуть сумму свыше 1,4 млн. рублей

Все слышали про лимит суммы для возмещения Ассоциацией гарантирования вкладов, но порой сумма на счетах клиента превосходит этот лимит. Что же делать в таком случае? Такие деньги можно получить от самого банка, включив их в реестр кредиторов. Таким образом, при ликвидации, продаже активов вам вернут средства в порядке очереди.

Физические лица – это первоочередная категория, которая получает компенсации. Индивидуальным предпринимателям в этом случае повезло меньше – их требования относятся к 3 очереди.

Оформить заявку довольно просто. Лишь сообщите о такой ситуации и своем желании оператору банка-агента при получении компенсации.

Особые условия ждут лиц, которые открыли в банке счет для оформления сделки купли-продажи (счета эскроу)!!!. Для страховых случаев после 01.04.2015 АСВ гарантирует выплаты 10 млн. рублей с этих вкладов. В соответствии со ст. 12.1 Закона №177ФЗ такая компенсация рассчитывается индивидуально, обособленно от иных депозитов. Такая защита повышает доверие к банковской сфере при совершении сделок.