Может ли созаемщик получить налоговый вычет с процентов по ипотеке: как оформить налоговый вычет созаёмщику, перечень необходимых документов

Содержание:

- Правовое регулирование

- Как получить налоговый вычет созаемщику по ипотеке?

- Выгодно ли в принципе созаёмщику в 2019 году оформлять налоговое послабление

- Возврат налога со страховки

- Особенности

- Сумма НВ с процентов

- Нюансы процедуры оформления

- Требуемые документы

- Куда подать документы

- Размер компенсации

- Что потребуется?

- Может ли созаемщик получить налоговый вычет?

- Выгодно ли в принципе созаёмщику в 2021 году оформлять налоговое послабление

- Кому возвращает налоговая проценты от покупки жилья (см далее )?

- Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

- Может ли созаемщик получить налоговый вычет

- Как начисляется налоговый вычет после развода собственников ипотечной недвижимости

- Получение вычета с ипотечного кредита

Правовое регулирование

Большинство банков требует, чтобы супруг, независимо от наличия у него дохода, выступал по кредиту солидарным заемщиком. Он может не делать этого, но только, если откажется в брачном договоре от недвижимости, приобретаемой в ипотеку.

Право на вычет есть у гражданина, который своевременно оплачивает НДФЛ и оформил недвижимость (или его долю) в собственность.

Если гражданин получил вычет за покупку квартиры за наличные средства до 2014 года, то он может оформить льготу по ипотеке после 2014 года.

Если ипотека оформлена до 2014 года, а вычет гражданин решил приобрести только в 2020 году (то есть спустя 4 года), то он вправе компенсировать сумму процентов в независимости от их оплаченной совокупности (даже больше 3 млн. рублей).

Ипотека оформляется согласно нормам ФЗ «Об ипотеке» от 16.07.1998 г. № 102. Общие правила о сделках кредитования регулируется ГК РФ.

Условия получения

Чтобы созаемщик мог вернуть уплаченный НДФЛ, необходимо выполнение всех требований:

- При покупке квартиры участники сделки уже состояли в браке (для супругов);

- Наличие подтвержденных трудовых доходов, при условии, что в определенном налоговом периоде было удержано 13 процентов;

- У созаемщика есть неиспользованное право на возврат налогового вычета (ранее не получал подобные выплаты или использовал свое право не в полном объеме);

- В правоустанавливающих документах на объект недвижимого имущества созаемщик указан как один из собственников;

- Расходы на выплату по ипотечному договору подтверждены документально.

Так как некоторые банки сегодня выдают жилищные кредиты клиентам, которые не являются гражданами России, созаемщики по таким сделкам также могут оформить документы на возврат налога. При этом они обязательно должны соответствовать вышеуказанным требованиям и иметь статус резидента РФ либо российское гражданство.

Кто имеет право?

Как получить налоговый вычет созаемщику по ипотеке?

Созаемщик по ипотечному договору обладает теми же правами и обязанностями, что и основной заемщик. Также он имеет право в определенных случаях на налоговый вычет с покупки квартиры, с процентов по ипотеке. Как получить деньги, какие документы потребуется собрать. Пошаговая инструкция оформления налогового вычета для созаемщика.

Законодательно определено, что созаемщик будет иметь право на налоговый вычет, если соблюдены следующие условия:

- Наличие документов, подтверждающих покупку жилья созаемщиком. Приобретенная недвижимость или ее доля должна быть оформлена в собственность на созаемщика (правило не распространяется на супругов, приобретенная собственность становится для них общей в любом случае);

- Если созаемщик ранее не использовал право оформить налоговый вычет. По закону воспользоваться им можно только один раз.;

- Созаемщик должен быть плательщиком НДФЛ;

- Наличие документов, подтверждающих факт понесения созаемщиком расходов на обслуживание ипотечного кредита.

Обязательным является выполнение всех требований в совокупности

Если созаемщиком по договору выступает супруг/га, то он может получить налоговый вычет в любом соотношении с основным должником. Обычно распределяются доли 50/50, но по соглашению сторон может быть оговорено любое другое соотношение. Поскольку вычет рассчитывается ежегодно, величину пропорций можно менять по желанию супругов.

При оформлении ипотечного договора необходимо заранее продумать, кому из супругов выгоднее оформить налоговый вычет, т. к. бывают ситуации, когда основной заемщик, не имея постоянной работы, не может рассчитывать на выплату, тогда как созаемщик по договору может вернуть часть средств, потраченных по покупку жилья.

Одна сторона сделки может совсем отказаться от получения выплат.

Оформление вычета производится аналогично процедуре получения возврата денег основным заемщиком.

Перечень необходимых документов:

- Паспорт заявителя;

- Справка по ф. 2 НДФЛ, подтверждающая фактическую уплату налога за отчетный период;

- Выписка из реестра ЕГРН, которая подтверждает приобретение заявителем недвижимости или ее доли, с документами-основаниями;

- Договор о предоставлении ипотечного кредита;

- Выписка от кредитора о фактически уплаченных взносах по обслуживанию задолженности, об отсутствии просроченных платежей;

- Документы, подтверждающие факт оплаты кредита заявителем: выписка с карточного счета заемщика, чеки о внесении наличных, квитанции по межбанковским переводам и т. д.

- Свидетельство о браке.

- Декларация по ф. 3 НДФЛ.

После сбора документов алгоритм действий следующий:

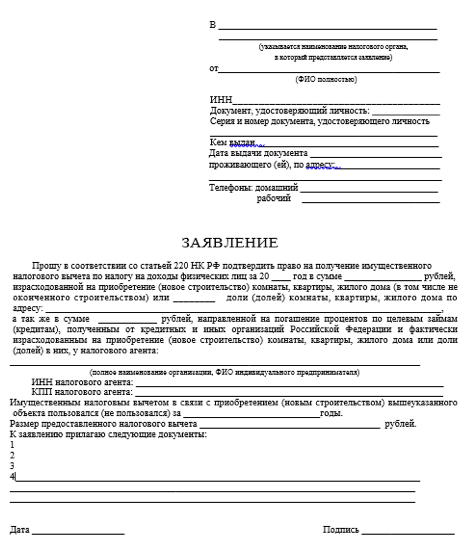

Заполнить заявление на возврат налога. Регламентированная форма заявления отсутствует. Необходимо наличие следующей информации: Ф.И.О. заявителя, адрес фактического проживания, ИНН, за какой год оформляется вычет, адрес ипотечной квартиры, сумма вычета, реквизиты для перечисления средств, опись прикладываемых документов. Образец заявления:

- Заполнить декларацию 3 НДФЛ. На сайте www.nalog.ru можно автоматически сформировать документ. В процессе введения данных информация проверяется и корректируется при необходимости системой.

- Подается декларация в любое время без ограничения сроков.

- Способы подачи декларации: личный визит в ФНС, переслать по почте с приложением копий документов, заказным письмом с уведомлением. Зарегистрированные на сайте Налоговой Службы пользователи могут подать декларацию онлайн.

- Срок рассмотрения заявления 3 месяца с момента получения документов.

Заявитель может получить налоговый вычет через работодателя, что должно быть указано в заявлении на его получение.

В этом случае, с него не будет удерживаться подоходный налог, пока не будет выплачена вся сумма, причитающаяся к возврату. Максимальный срок выплат 3 года.

Выгодно ли в принципе созаёмщику в 2019 году оформлять налоговое послабление

Чаще всего созаемщики решают изначально на кого им оформлять послабления. Результат планирования может быть индивидуальным, так как учитываются при этом все факторы. Первый момент трудоустроенность. Если один претендент работает неофициально, является частным предпринимателем или пенсионером, то получить послабление он не может в принципе. В этом случае вся надежда на второго работающего участника.

Теперь очень важный вопрос, ограничивает ли выплата, полученная вторым участником отношений право на вычет самого заемщика? Нет, реализация права одной стороной не влияет на возможность предоставления преференций второму супругу (родителю, взрослому ребенку).

Важно то, что каждый может вернуть только ту сумму, во сколько оценивается его часть. Пример: Вся квартира стоит 2 миллиона, супруги владеют объектом в равных долях

Следовательно, каждый из них, при соблюдении общих условий со своей стороны, может рассчитывать на 13% от 1 миллиона (стоимости каждой доли).

Возврат налога со страховки

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора;

- 120 000 руб. – сумма максимально вычета в год;

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех;

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

Особенности

Согласно законодательству, компенсация по расходам положена обоим.

Какие критерии не берутся во внимание при выплате компенсации:

- общая сумма трат каждого супруга на уплату процентов по жилищному кредиту;

- размер доли в квартире каждого из супругов;

ВНИМАНИЕ !!! Важно знать, чтобы созаемщик смог получить имущественный вычет, требуется регистрация прав собственности и на него. В противном случае он, не являясь собственником, не сможет получить имущественный вычет

В большинстве случаев отрицательное решение ФНС основывается на неправильном заполнении документов (декларации). Если был выдан отказ, у гражданина право на повторную подачу уведомления полностью сохраняется.

Сумма НВ с процентов

Расчет по сумме налогового вычета производится на основании следующих пунктов:

- с фактической стоимости квартиры, находящейся на территории Российской Федерации;

- по процентам по ипотеке, уплаченными на основании кредитного договора.

Компенсации с процентов по ипотеке составляют не более 3 млн. рублей.

Нюансы процедуры оформления

Нюансы процедуры:

- при оформлении долей, супруги могут получить государственную компенсацию в размере, равной долям в квартире;

- нужно знать, что, если один из супругов имеет заработную плату выше, чем другой, в данном случае потребуется выполнить перераспределение. Также стоит отметить, супруг, если не имеет доли, получить вычет не сможет.

- законные супруги могут производить перераспределение суммы компенсации ежегодно.

Требуемые документы

Основные документы:

- подача соответствующего прошения;

- право собственности на объект недвижимости;

- справка 3-НДФЛ. Заполнять в декларации необходимо некоторые разделы: титульный лист, раздел 1, раздел 2, лист А, лист Б (если один из супругов является предпринимателем), лист Г, лист Е1 и лист Е2;

- ИНН;

- справки и квитанции, которые подтверждают понесенные расходы на уплату процентов (по ипотеке) и на покупку жилья.

- договор долевого строительства или иные свидетельства, подтверждающие траты;

- кредитный договор, заключенный между физическим лицом и банком (предмет договора – жилищный кредит);

- квитанции где отражены сведения, которые подтверждают, что физическое лицо уплачивало проценты по кредиту за определенный период;

- реквизиты банковского счета, куда будет перечислена компенсация.

Куда подать документы

Документы можно подать в несколько ведомств:

- пакет документов относится в налоговую инспекцию лично или лицом, на которое оформлена доверенность;

- отправка заказным письмом с уведомлением в территориальные органы ФНС;

- также возможна подача заявление госуслуг. В данном случае требуется иметь подтвержденную учетную запись.

Заранее стоит учитывать факт, что созаемщик должен иметь долю в квартире. Если он не собственник, в предоставлении выплаты будет отказано. Для положительного решения стоит заранее изучить законодательство и соблюдать требования.

Размер компенсации

НК РФ определяет только максимальный вычет при покупке недвижимости. Конечный результат будет зависеть от ряда факторов. Если квартира куплена в совместную собственность супругами, они имеют право на вычет по процентам и на вычет по основному договору.

Максимальную сумму предоставят только в том случае, если они ее внесли в качестве долга банку. При условии, что заплаченная сумма была меньше, вычет будут рассчитывать именно с нее.

Например, квартиру купили в ипотеку за 2 млн. 150 тыс. руб. При этом первоначальный взнос составил 400 тыс. руб. Значит, основной долг перед кредитором – 1 млн. 750 тыс. руб. В таком случае супругам вернут 13% от этой суммы – 227 тыс. 500 руб.

В таком случае супругам выгодней вычет по основному кредиту распределить между собой в любых удобных долях. А вычет за проценты оформить только на одного, если в будущем они планируют когда-нибудь еще оформлять ипотеку.

Дело в том, что остаток вычета по основному кредиту можно перенести на следующую сделку. Например, если супруги решат поделить 227 тыс. 500 руб. в равных пропорциях (113 тыс. 125 руб.), то каждый из них при следующей покупке недвижимости сможет вернуть еще по 146 тыс. 875 руб. каждый.

А вычет за проценты по ипотеке на другие сделки не переносится. Поэтому если оформить его только на мужа, при следующей ипотеке вычет за проценты сможет получить жена. А если вычет за проценты оформлять на двоих, по следующему договору ипотечного кредитования ни один из супругов на возврат налога за проценты претендовать не может.

Если же приобретенная недвижимость оформлена в долевую собственность созаемщиков, вне зависимости от того являются они супругами или нет, величина вычета будет зависеть от той суммы, которую заплатил конкретный созаемщик. Естественно с ограничением по максимуму.

Например, мужчина и женщина, проживающие вместе, купили квартиру стоимостью 6 млн. руб. Оформили недвижимость в долевую собственность по 50% каждому. Общая переплата по кредиту составила 5 млн. рублей.

Мужчина и женщина имеют право получить налоговый вычет. Каждому по основному договору полагается по 13% от 2 млн. руб. Плюс сумма вычета за проценты каждому составит по 325 тыс. руб. (13% из 2,5 млн. руб.).

В общей сложности из 12 млн. руб. созаемщики вернут 1 млн. 117 тыс. руб.

Что потребуется?

Для получения вычета плательщик ипотеки должен обратиться в свое отделение ФНС с пакетом документов.

Необходимые документы

Перечень необходимых документов:

- Паспорт заявителя;

- Справка по ф. 2 НДФЛ, подтверждающая фактическую уплату налога за отчетный период;

- Выписка из реестра ЕГРН, которая подтверждает приобретение заявителем недвижимости или ее доли, с документами-основаниями;

- Договор о предоставлении ипотечного кредита;

- Выписка от кредитора о фактически уплаченных взносах по обслуживанию задолженности, об отсутствии просроченных платежей;

- Документы, подтверждающие факт оплаты кредита заявителем: выписка с карточного счета заемщика, чеки о внесении наличных, квитанции по межбанковским переводам и т. д.

- Свидетельство о браке.

- Декларация по ф. 3 НДФЛ.

Пошаговые действия

После сбора документов алгоритм действий следующий:

Заполнить заявление на возврат налога. Регламентированная форма заявления отсутствует. Необходимо наличие следующей информации: Ф.И.О. заявителя, адрес фактического проживания, ИНН, за какой год оформляется вычет, адрес ипотечной квартиры, сумма вычета, реквизиты для перечисления средств, опись прикладываемых документов. Образец заявления:

- Заполнить декларацию 3 НДФЛ. На сайте www.nalog.ru можно автоматически сформировать документ. В процессе введения данных информация проверяется и корректируется при необходимости системой.

- Подается декларация в любое время без ограничения сроков.

- Способы подачи декларации: личный визит в ФНС, переслать по почте с приложением копий документов, заказным письмом с уведомлением. Зарегистрированные на сайте Налоговой Службы пользователи могут подать декларацию онлайн.

- Срок рассмотрения заявления 3 месяца с момента получения документов.

В этом случае, с него не будет удерживаться подоходный налог, пока не будет выплачена вся сумма, причитающаяся к возврату. Максимальный срок выплат 3 года.

Может ли созаемщик получить налоговый вычет?

Право на имущественный вычет у солидарного заемщика есть, но только если он оплачивает НДФЛ и приобретает жилье в собственность. Жилплощадь должна быть на территории России. На нее нужны правоустанавливающие документы. Вычет могут получить родители несовершеннолетних приобретателей недвижимости.

По ипотеке

Ст. 220 НК РФ предоставляет возможность оформить имущественный вычет по ипотеке плательщикам НДФЛ, которые приобрели недвижимость в совместную или общую долевую собственность.

Вычет оплачивается в пределах выплаченного налога и только если гражданин сможет подтвердить налогооблагаемый доход.

Обязанности созаемщика устанавливаются согласно договору, с учетом приложенного к нему графика платежей.

Размер уплаченных процентов подтверждается платежными документами. Вычет перечисляется только по процентам, перечисленным за основной долг. Средства не предоставляются за штрафные проценты, оплаченные за просрочку ипотеки.

Если супруг (жена или муж)

Супруги вправе получить вычет независимо от суммы, перечисленной за ипотеку каждым из них. Они могут подписать заявление о распределение выплаты, но только если на момент оформления документа оба считаются плательщиками НДФЛ.

Соотношение вычета может быть 0% и 100%, 50% и 50% и т.д. Главное, чтобы каждый супруг предварительно заплатил НДФЛ на сумму вычета, которую он планирует себе вернуть.

Вычет по процентам нужно отличать от налогооблагаемой базы, которой выступает сумма покупки недвижимости. Право на вычет за ипотечные проценты можно реализовать, только когда супруги реализовали возможность получить вычет за фактически понесенные расходы на недвижимость.

Право на возврат по процентам существует и после реализации вычета за покупку дома на наличные средства.

При совместной собственности

Солидарные заемщики оформляют жилье в совместную собственность, если это предусмотрено договором ипотеки.

Режим совместной собственности распространяется на имущество супругов. Они вправе получить вычет независимо от суммы оплаченных процентов, но в пределах стоимости своей доли (обычно 50% недвижимости).

При долевой

Вычет можно получить в пределах стоимости доли или суммы оплаченных процентов за ипотеку. Имущество делится на доли по соглашению или, когда гражданин приобретает долю в недвижимости (например, комнату в коммунальной квартире).

Статус плательщика НДФЛ и наличие правоустанавливающих документов на имущество будет обязательным условием получения выплаты от государства.

Выгодно ли в принципе созаёмщику в 2021 году оформлять налоговое послабление

Чаще всего созаемщики решают изначально на кого им оформлять послабления. Результат планирования может быть индивидуальным, так как учитываются при этом все факторы. Первый момент трудоустроенность. Если один претендент работает неофициально, является частным предпринимателем или пенсионером, то получить послабление он не может в принципе. В этом случае вся надежда на второго работающего участника.

Теперь очень важный вопрос, ограничивает ли выплата, полученная вторым участником отношений право на вычет самого заемщика? Нет, реализация права одной стороной не влияет на возможность предоставления преференций второму супругу (родителю, взрослому ребенку).

Важно то, что каждый может вернуть только ту сумму, во сколько оценивается его часть. Пример: Вся квартира стоит 2 миллиона, супруги владеют объектом в равных долях

Следовательно, каждый из них, при соблюдении общих условий со своей стороны, может рассчитывать на 13% от 1 миллиона (стоимости каждой доли).

Внимание! Вычет полагается каждому созаемщику, но только в рамках стоимости их долей

Кому возвращает налоговая проценты от покупки жилья (см далее )?

Согласно действующему законодательству, выплата налогового вычета может осуществляться со стоимости квартиры или с уплаченных процентов по договору ипотеки, средства по которому были направлены на покупку недвижимости. Для каждого из вариантов существуют свои ограничения в части максимального размера суммы для возврата:

- от стоимости недвижимости лимит установлен в размере 2 000 000 рублей для каждого созаемщика;

- при уплате начисленных процентов по ипотечному кредиту лимит ограничен 3 000 000 рублей.

Например, если в ипотеку супругами была приобретена квартира стоимостью 5 000 000 рублей и уплачены проценты в размере 2 500 000 рублей. В этом случае возможно два варианта развития событий:

- каждый из них возвращает одинаковый размер налогового вычета;

- оформляется заявление о получении выплаты только одним супругом.

Выплата имущественного вычета, при приобретении жилья по ипотеке, проводится со следующих сумм:

- с цены на квартиру;

- с процентов по кредитному соглашению.

В первом случае, максимальная база, с которой производятся выплаты, составляет 2 миллиона руб., а во втором – с 3 миллионов руб. Налоговый вычет – это сумма, которая ежемесячно удерживается с гражданина, трудящего по найму. Она составляет 13%. Произведя несложные расчеты, получается, что с 2 миллионов выплачивается 260 тысяч рублей, а с 3 миллионов – 390 тысяч рублей.

Исходя из практики оформления кредитов, физические лица выступают созаемщиками, как правило, в рамках ипотечного кредитования и ими обычно являются супруги или близкие родственники. С точки зрения кредитных правоотношений созаемщики имеют равные права и обязанности, хотя кредит и оформляется с условием, что одно лицо выступает заемщиком, а второе – созаемщиком.

Условия кредитного договора, тем не менее, не играют серьезной роли в решении вопроса, кто именно из созаемщиков и в каком объеме сможет претендовать на получение налогового вычета

Важно другое – кто фактически исполняет обязанности по кредиту, то есть вносит платежи, и является собственником приобретенного жилья

Предлагаем ознакомиться: Увольнение без предупреждения по инициативе работодателя – уволили не предупредив

Как известно, при продаже недвижимости, автомобиля или иного имущества, требуется заплатить налог на прибыль, если отсутствуют льготные условия, освобождающие от этого. Налоговый вычет – это процедура, позволяющая понизить выплату на фиксированную величину или вычесть ранее понесенные расходы.

Также полагается определенная компенсация при покупке имущества. Покупатель не обязан платить отчисление на доход при приобретении жилья, но он может вернуть некоторую часть из потраченной суммы. Чтобы получить компенсацию должны выполняться такие требования:

- Наличие документов, устанавливающих собственника на жилье;

- Уплата налогов с заработной платы по месту работы;

- Подтверждение понесенных расходов на покупку.

Сегодня приобрести жилье без обращения к ипотечному кредитованию непросто. Клиент получает средства на покупку недвижимости, которые нужно возвращать в банк с процентами. Налоговый вычет в данном случае предоставляется именно на проценты.

Поскольку ипотека оформляется на крупные суммы, часто привлекается созаемщик, чтобы получить согласования от банка, т.к. его доход учитывается при анализе. Супруг клиента признается созаемщиком на обязательных условиях. Налоговый вычет созаемщику полагается на равных условиях с заемщиком. Распределение при этом происходит в равных долях, но встречаются и исключения.

Не многие знают, что созаемщик также имеет право на налоговый вычет при покупке квартиры в ипотеку

Налоговый вычет по процентам по ипотеке, когда созаемщик не является супругом, происходит по схожим принципам. Согласно закону об ипотеке, созаемщик должен получить долю в этой квартире. Величина доли не зависит ни от каких принципов, и определяется заемщиком самостоятельно.

До 2014 года при заявке на налоговый вычет необходимо было опираться на распределение собственности по документам. Каждому созаемщику полагался возврат только от процентов от его части. На сегодня это правило уже не действует. Созаемщик может запросить вычет любого размера по договоренности с титульным собственником. Размеры желаемых долей прописываются в общем заявлении.

Соглашение о распределении расходов на квартиру.doc

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

— вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее — Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2021 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Они подали в налоговую инспекцию заявление о распределении вычета (100% — супруге и 0% — супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

Они подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2021 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2020 году находилась в декретном отпуске (не платила налог на доходы), в 2021 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы).

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Может ли созаемщик получить налоговый вычет

Исходя из практики оформления кредитов, физические лица выступают созаемщиками, как правило, в рамках ипотечного кредитования и ими обычно являются супруги или близкие родственники. С точки зрения кредитных правоотношений созаемщики имеют равные права и обязанности, хотя кредит и оформляется с условием, что одно лицо выступает заемщиком, а второе – созаемщиком. Условия кредитного договора, тем не менее, не играют серьезной роли в решении вопроса, кто именно из созаемщиков и в каком объеме сможет претендовать на получение налогового вычета

Важно другое – кто фактически исполняет обязанности по кредиту, то есть вносит платежи, и является собственником приобретенного жилья. Так может ли созаемщик получить налоговый вычет?

- наличие неиспользованного ранее в полном объеме права на получение имущественного вычета на аналогичных условиях;

- приобретение созаемщиком жилья (квартиры, дома, доли в жилом помещении) или его новое строительство, что подтверждается правоустанавливающими документами;

- фактически понесенные расходы на приобретение жилья, в том числе связанные с погашением кредита и процентов по нему, которые должны быть подтверждены платежными документами;

- уплата 13% НДФЛ в соответствующем налоговом периоде.

28 Янв 2020 etolaw 363 Поделитесь записью

Как начисляется налоговый вычет после развода собственников ипотечной недвижимости

Как утверждает статистика, число разводов на сегодняшний день растет. Проблемы в отношениях довольно часто происходят между основным заемщиком и созаемщиком. Данный вопрос регулируется с помощью Гражданского кодекса.

После расторжения брака не только имущество, но и долги делятся между бывшими супругами. Исключения возможны только в том случае, если это прописано в дополнительном соглашении между супругами. Такой документ может указывать факт взятия всех финансовых обязанностей на себя одним из супругов. Это не может гарантировать, что ипотечная квартира достанется именно указанному улицу. Допускается вариант, когда имущество передается другой стороне или ребенку. В таком случае кредитор не сможет требовать денежные средства со второй стороны.

Если кредитору вручают подобное соглашение, то необходимо провести исправительные проводки. Основной заемщик обязан подключить к сделке нового участника, который возьмет на себя обязанности созаемщика. Новое лицо обязано предъявить документы, подтверждающие его личность и уровень платежеспособности.

Банк рассмотрит предложенную кандидатуру. В случае одобрительного решения прежний созаемщик будет выведен из сделки. Как показывает практика, данное условие не выполняется бывшими супругами. Как результат, каждый из них продолжает выполнять свои долговые обязательства. Происходит это на уровне устных договоренностей. Довольно часто о своем долге вторая сторона узнает от сотрудника отдела взыскания.

Если одна из сторон отдала свою долю бывшему супругу, однако продолжает вносить денежные средства на погашение долга, то вычет уже не может быть получен. Однако данная ситуация может решиться одним из предложенных способов:

- Ежемесячно отдавать денежные средства бывшему супругу.

- Вторая сторона продолжит вносить средства, согласно графику платежей, а в дальнейшем сможет на себя оформить налоговый вычет.

- Когда будет получен вычет, он может быть передан стороне, которая и платит ипотечный долг. Однако эта сумма может быть оставлена у себя при условии, что она пойдет на погашение алиментов, если подобная мера была назначена в судебном порядке или прописана в дополнительном соглашении.

Следовательно, на официальном уровне фактический плательщик, который отдал свою долю недвижимости, не может претендовать на получение налогового вычета. Однако можно попытаться договориться с созаемщиком и получить часть денег, возращенную из государственного бюджета.

Получение вычета с ипотечного кредита

Часто возникают вопросы, связанные с тем, есть ли возможность у заемщиков получить вычеты налогового типа. Чтобы мужем и женой были получены эти средства с покупки имущества при заключении ипотечного кредита, потребуется учесть несколько условий. В том числе:

- недвижимость должна приобретаться в браке;

- у граждан должны быть правомочия собственности;

- наличие документации, указывающие на несение затрат на покупку имущества.

Для примера можно рассмотреть жилое помещение, расположенное в строящемся доме. Чтобы получить правомочия собственности на такое имущество потребуется оформить акт приема и передачи либо получение в Росреестре свидетельства, оформленного по определенной форме. Если рассматривать со стороны хронологического порядка, то изначально производится процесс приемки, после чего граждане обращаются в регистрирующий орган для оформления необходимой документации. Специалисты Росреестра выдают кадастровые акты, указывающие на права собственности на квартиру.

По этой причине можно говорить о том, что возможность обратиться в уполномоченные органы за вычетом возникает после того, как гражданин получил ключи от помещения. Чтобы подтвердить наличие затрат на приобретение имущества, потребуется использовать такие акты:

- соглашение о долевом участии в строительстве дома (также может быть другой акт, указывающий на покупку);

- кредитное соглашение по ипотечному кредитованию;

- графики чеки по внесению платежей;

- справки по наличию задолженности в банке.

Также могут быть использованы другие акты.