Налогообложение снт. какие процентные ставки и порядок уплаты?

Содержание:

- Налоговая декларация по земельному налогу

- Налоги с 1 января 2020 года

- Законодательство

- Земельный налог в ДНП и ДНТ

- Порядок оформления в собственность земли общего пользования в СНТ

- Кто и когда может оформить льготы

- Если садовод не хочет платить взносы, придется идти в суд?

- Как оплачивать членские взносы в СНТ с 2020 года

- Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

- Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

- Законодательная база по налогу на землю физических лиц в Московской области

- Налоги в СНТ: полный гид для дачников

- Льготы пенсионерам на земельный налог

- Земли общего пользования в населенных пунктах и в СНТ

- Пример ставки земельного налога на 2019 год

- Подача деклараций

Налоговая декларация по земельному налогу

Организация – крупнейший налогоплательщик должна сдавать свои «земельные» декларации в налоговую инспекцию, где она стоит на учете в качестве крупнейшего налогоплательщика (). А то, в каком виде сдается декларация (на бумаге или электронно), зависит от численности работников. Так, организация со среднесписочной численностью работников за 2020 год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию за 2020 год в электронном виде (). Остальные организации – плательщики земельного налога решают сами, сдавать декларацию на бумаге или через Интернет.

Организации-налогоплательщики земельного налога должны сдать налоговую декларацию не позднее 1 февраля года, следующего за истекшим отчетным годом (). При этом применяются общие правила переноса сроков: если последний день срока сдачи декларации придется на выходной

Налоги с 1 января 2020 года

С 2020 года новые налоги будут применены не только к вышеупомянутым категориям людей. Будет подаваться законопроект, чтобы трудоустроенные лица отчисляли налоги в Пенсионный Фонд негосударственного характера. Как только закон начнет действовать, правительство сформирует такие фонды. И туда будут платить налог все сотрудники, которые работают. Согласно проекту, будет подписываться трехсторонний договор. И в основном обязательства по уплате налога ляжет на работодателя. Наемный работник выступает здесь, как третье лицо. Если человек является работодателем и имеет в своем подчинении работников, тогда он будет отчислять около 4% налогов за каждого сотрудника в фонд негосударственного типа. Это касается тех работодателей, у которых сотрудники работают там, где присутствуют вредные условия, опасность. Когда сотрудник идет с подобной работы на пенсию, сумма выплат также увеличивается.

Когда НДС возрастет, поднимется цена на разные товары, а также на ту продукцию, которая находиться под акцизом. Из-за этого россияне не смогут жить по-прежнему. Медведев сообщил, что на протяжении 5 лет полностью ликвидировать группы консолидированных плательщиков налогов. Что представляют собой такие группы? Это группа юрлиц, которые объединяются на время, чтобы совместно уплачивать налоги. Обычно они объединяются на год времени. Таким образом, правительство хочет сделать уплату налогов индивидуальной.

Законодательство

Плату за земельный налог необходимо вносить в муниципальный или местный бюджет. В налоговом кодексе вся 31 глава посвящена налогообложению, статьи под номерами 387-398 НК РФ. Так, законодательство разъяснило особенности внесения налоговых платежей. Обязательство лежит на собственниках, а также на гражданах, которые владеют участком на правах пожизненного наследуемого владения и бессрочного пользования.

Земельное налогообложение является местным налогом. Налоги начисляются на участки, которые расположены в границах муниципалитетов, городов федерального назначения. Процент устанавливается в соответствии с ЗК РФ, либо на основании решений ОМСУ. Полностью освобождены от обложения налогами лесные фонды, участки, прилегающие к водным объектам. А также выведенные из оборота, либо ограничены в нём. Если земля входит паевой фонд, налоги оплачивает управляющая контора.

Освобождаются от налогообложения физические\юридические лица. Граждане, владеющие участком на правах безвозмездного пользования. И если земля находится в арендном пользовании. Если СНТ берёт в аренду государственную или муниципальную землю под садоводство, оплачивать нужно не налог, а только вносить деньги за аренду. Арендные платежи входят в членские взносы участников садового некоммерческого товарищества.

Земельный налог в ДНП и ДНТ

Ст. 4 закона № 66-ФЗ разрешала несколько форм объединений граждан:

- некоммерческое товарищество (НТ);

- потребительский кооператив (ПК);

- некоммерческое партнерство (НП).

В этой же статье прописано, кому принадлежит общее имущество:

- в товариществе земля, приобретенная на средства целевых взносов, принадлежит его членам, а купленная за счет спец. фонда — юр. лицу;

- имущество, приобретенное на паевые взносы членов кооператива, принадлежит кооперативу;

- ЗОП, приобретенные в партнерстве, также оформляются в собственность партнерства, т.е. земельный налог ДНП уплачивает самостоятельно.

Важно! Ст. 4 закона № 217-ФЗ, действующего с 2019 г., оставляет только одну возможную форму объединения — товарищество, с долевой собственностью граждан на общее имущество

При этом выделяют 2 подкатегории товариществ:

— садоводческое;

— огородническое.

По переходным положениям ст.54 закона № 217-ФЗ все ранее действующие объединения приравниваются к садовым или огородническим товариществам с 01.01.2019.

Порядок оформления в собственность земли общего пользования в СНТ

Земля и прочее имущество в садоводческом товариществе, которое находится в общей собственности, так называемое ЗОП в СНТ, регламентируются законом, принятым на федеральном уровне в 2021 году под номером 66. Ее можно охарактеризовать как имущество, к которому относятся и земельные наделы, имеющие своей целью обеспечить потребности жителей в садоводстве, огородничестве либо садовом объединении, которое выступает как некоммерческое. Потребность может быть выражена в снабжении водой и ее отведении, проходе, проезде, оснащении электроэнергией, снабжении газом, теплом. Кроме того, сюда относят функции охраны и организации отдыха и прочих потребностей жителей. К ним также можно отнести:

Получается, что в собственность СНТ включается все имущество, которое располагается на его территории. Исключением является земля, которая прошла процедуру приватизации, и все строения, которые на ней расположены. То есть, право собственности в отношении указанного имущества принадлежит отдельным гражданам, у муниципалитета не получится ее захватить.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Если садовод не хочет платить взносы, придется идти в суд?

Если возник конфликт по поводу уплаты взносов и пеней, вопрос может быть решен сразу в судебном порядке. Например, садовод-индивидуал вправе обратиться в суд, если сумма взносов завышена. Но суд примет его сторону, только если он докажет свою правоту. Это можно сделать следующим образом.

Садовод-индивидуал должен подать исковое заявление, в котором нужно просить уменьшить сумму взносов. К нему необходимо приложить доказательства. Это обоснованный расчет суммы взносов, который следует получить в СНТ, а также пояснения к нему: почему садовод-индивидуал считает его необоснованным – возможно, в расчете есть ошибки и неточности. Если в суде они будут выявлены, то сумма должна быть уменьшена. Таким образом, садовод-индивидуал должен выяснить, как производится расчет суммы взносов, по каким формулам и по какому принципу. Эти пояснения можно написать в исковом заявлении – суд будет рассматривать их в качестве доказательств (объяснения сторон). Также их можно написать на отдельных листах, которые будут поданы в качестве приложения к исковому заявлению

Но тогда в иске важно недвусмысленным образом сослаться на это приложение, чтобы суд и другая сторона спора сразу же смогли найти оспариваемую информацию.

Другими важными доказательствами могут быть приходные кассовые ордера СНТ, чеки, квитанции и иные письменные документы, подтверждающие перечисление взносов.

Свидетельские показания, аудио- и видеозаписи в данном случае также могут быть учтены судом. Однако в подобных делах большая роль традиционно отводится письменным доказательствам, которые однозначно подтверждают факт уплаты взносов.

Как оплачивать членские взносы в СНТ с 2020 года

Контроль за внесением взносов лежит на правлении, как исполнительном органе. В том числе, правление осуществляет взыскание задолженности в судебных органах на основании исковых заявлений. Конкретно, куда должны быть внесены средства, когда и т.д. устанавливает Устав или общее собрание.

Принятие нового закона о садоводстве породило много вопросов. Один из наиболее актуальных – как оплачивать членские взносы в СНТ с 2020 года. Последние новости – все взносы необходимо перечислять на расчетный счет, это прямое требование нового закона ФЗ-2020 (п. 7 ст. 3), квитанции больше не актуальны. При этом, как и раньше, большую часть вопросов об уплате членских взносов будет решать общее собрание товарищества.

Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

14 мая 2020

Федеральная налоговая служба рассмотрела обращение СНТ по вопросу исчисления земельного налога за земли общего пользования садоводческого товарищества и рекомендует учитывать следующее.

Согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками земельного налога (далее — налог) признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено пунктом 1 статьи 388 Кодекса.

Пунктом 1 статьи 392 Кодекса определено, что налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

С 1 января 2019 года отношения, возникающие в связи с ведением гражданами садоводства и огородничества для собственных нужд, регламентирует Федеральный закон от 29.07.2017 N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 217-ФЗ).

Статьей 25 Закона N 217-ФЗ предусмотрено, что имущество общего пользования, расположенное в границах территории садоводства, являющееся недвижимым имуществом, созданное, приобретенное после 1 января 2019 года, принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков.

В соответствии с решением общего собрания членов товарищества недвижимое имущество общего пользования, расположенное в границах территории садоводства, принадлежащее товариществу на праве собственности, может быть передано безвозмездно в общую долевую собственность лиц, являющихся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков при условии, что все собственники земельных участков, расположенных в границах территории садоводства, выразили согласие на приобретение соответствующей доли в праве общей собственности на такое имущество (статья 25 Закона N 217-ФЗ).

Право собственности на недвижимое имущество, входящее в состав имущества общего пользования, возникает с момента государственной регистрации такого права в соответствии с Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» (статья 25 Закона N 217-ФЗ).

Таким образом, в условиях действующего законодательства Российской Федерации физические лица, на которых зарегистрировано право общей долевой собственности на имущество общего пользования, расположенное в границах территории садоводства, признаются налогоплательщиками земельного налога с момента государственной регистрации права на земельный участок.

При этом в отношении имущества общего пользования садоводческого товарищества, созданного, приобретенного после 1 января 2019 года, принадлежащего на праве общей долевой собственности членам товарищества, налог определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы (пункт 1 статьи 396 Кодекса).

Обращаем внимание, что на основании статьи 24 Закона N 217-ФЗ имущество общего пользования, расположенное в границах территории садоводства, может также принадлежать товариществу на праве собственности и ином праве, предусмотренном гражданским законодательством. В этом случае садоводческое товарищество исчисляет налог в отношении земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Кодекса и принадлежащих ему на праве собственности или на праве постоянного (бессрочного) пользования

Настоящее письмо не содержит правовых норм, не является нормативным правовым актом и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

| Действительный государственный советникРоссийской Федерации 2 класса | С.Л. Бондарчук |

Расчет налога на недвижимое имущество, налог на квартиру, землю и имущество физических лиц за 2018, 2019, 2017 год.

Переход на новую систему налогообложения, буквально, поверг в шок россиян. Если раньше налог начислялся по системе БТИ, то с 1 января 2017 расчет происходит по кадастровой стоимости. Органы местного управления утверждают, что такой налог введен для социального равенства, якобы, так называемый, налог на роскошь. Однако на деле все иначе, первыми кто ощутят значительный удар по карману, станут представители среднего класса, а совсем не люди с достатком. На фоне роста услуг ЖКХ, сокращения рабочих мест и инфляции, такой поворот событий может привести к настоящему апокалипсису.

!

Рассчитывать налог по кадастровой стоимости с начала 2017 года начали в 26 регионах РФ. В ближайшие пять лет планируется полный переход на такую систему налогообложения. Первыми, кто начали платить налог по новой системе стали жители Москвы, Самарской области, Татарстана, Камчатки, Вологодской области.

Если сравнивать налог БТИ и налог кадастровый, то с приходом нового, сумма налога увеличивается в десять раз. Радует одно, что подниматься налог будет постепенно. В первый год он вырастит в 2,5 раза, далее в 1,6 и 1,3, и так включительно до 2020 года.

Есть ли льготы на уплату налога по кадастровой стоимости ?

Существует категория людей, которая попадает под льготы:

- Участники ВОВ;

- Пенсионеры;

- Герои Советского Союза;

- Инвалиды 1 и 2 группы;

- Чернобыльцы;

!

Здесь следует сразу сказать, что льгота распространяется на один объект. Если у пенсионера есть вторая квартира или вторая дача, то за последующие объекты налог придется платить в полном объеме.

Представители властей говорят, что сегодня налог еще сопоставим с суммой уплаты коммунальных услуг, а значит, сумма не так заметна и по карману людям со средним достатком. Но в 2020 году эту сумма станет равна годовой плате за коммунальные услуги, тогда людям придется задумываться над вопросом поиска нового жилья вплотную.

В связи с новым налогом на имущество, застройщики начали значительно уменьшать площадь жилых объектов.

Если налог вызывает такое недовольство, возникает вопрос, с какой целью его изменили?

Представители власти говорят, что подобная система начисления налога актуальна во всем мире. Ранее в России расчет на недвижимость исходил из остаточной стоимости, а не из рыночной. Главной целью перехода на кадастровый учет является желание прировнять оценочную стоимость жилого объекта и рыночную.

Людей продолжает волновать, насколько прозрачна такая система налогообложения и как она происходит. Оцениваться жилищный объект будет, исходя из места расположения, состояния помещения и ряда других объективных факторов, которые входят в систему рыночной оценки.

Учитывая, что стоимость недвижимости значительно падает, предпринимаются меры, которые должны защитить права граждан РФ. В противном случае им придется платить те суммы на недвижимость, которые были актуально в докризисный период.

Как обжаловать кадастровую стоимость земельного участка или квартиры ?

Также граждане получили возможность обжаловать кадастровую стоимость в суде, если они посчитают, что она не соответствует действительности.

Такая процедура достаточно трудоемкая и потребует денежных затрат.

В первую очередь, необходимо обратиться в структуры, которые занимаются исчислением кадастрового расчета, если там гражданин получает отказ, необходимо подавать жалобу в суд.

В условиях спада на недвижимость должны быть предложены альтернативы такому закону, иначе человек становится заложником ситуации, ведь часто кадастровая оценка в десятки раз превышает реальную рыночную стоимость. Человек не может избавиться от недвижимости, даже сдача в аренду не способна окупить кадастровой налог.

К сожалению, когда в нашей стране принимаются непопулярные законы, власти ссылаются на опыт зарубежных коллег, однако всегда забывают о других зарплатах и пенсиях, которые получают люди в той же Европе и США.

Законодательная база по налогу на землю физических лиц в Московской области

Обратите внимание, что речь идет о налоге на владение землей в Подмосковье, а не о подоходном налоге, возникающем при сделках купли — продажи земельных участков. Земельный налог – это местный налог, регламентируемый Налоговым Кодексом Российской Федерации (Глава 31), законами Московской области и нормативными правовыми актами местных депутатов

Плательщиками налога являются организации и физические лица, владеющие земельными участками. Дальнейшее относится только к участкам земли, принадлежащим физическим лицам и расположенным на территории Московской области

. Ежегодно Налоговая служба начисляет земельные налоги за прошедший календарный год и направляет налоговые уведомления владельцам земли для оплаты. Налоговая база определяется по кадастровой стоимости земельного участка. В 2013 году проводилась глобальная переоценка кадастровой стоимости подмосковных земель. Кадастровая стоимость земельных участков значительно возросла. Иногда в несколько раз. Результаты государственной кадастровой оценки (переоценки стоимости) участков утверждены Распоряжениями Министерства экологии и природопользования Московской области от 27 ноября 2013 года: № 566-РМ (земельные участки в составе земель населенных пунктов области); № 564-РМ (земли садоводческих, огороднических и дачных объединений); № 563-РМ (земли сельскохозяйственного назначения). Новая стоимость подмосковных земель стала базой для начисления налога с 2014 года. Кроме того, с 2014 года в некоторых районах области в разы выросла ставка земельного налога по приусадебным и дачным участкам. Таким образом, с 2014 года вследствие роста ставки налога с одновременным повышением кадастровой стоимостиземельный налог вырос «не по-земному» (то есть астрономически) . Однако, если внимательно изучать постановления местных депутатов, то по личным земельным участкам в некоторых районах Подмосковья можно обнаружить одну очень интересную льготу.

Налоги в СНТ: полный гид для дачников

При расчете земельного налога для дачников в 2021 году учитываются несколько факторов:

- кадастровая стоимость участка;

- налоговая ставка, установленная в регионе;

- наличие льгот для налогоплательщика.

Самым главным показателем при расчете является налоговая база, равная кадастровой стоимости участка. Информация по ней вносится в Росреестр ежегодно до 1 февраля.

Зная кадастровую стоимость участка и налоговую ставку, установленную в регионе, можно рассчитать сумму налога. Для этого потребуется умножить размер налоговой базы на процентную ставку. Если для владельца участка предусмотрена сниженная стоимость земельного налога, то сумма льгот предварительно вычитается из налоговой базы, а только потом разница умножается на налоговую ставку.

Уменьшить налоговую базу в 2021 году могут:

- ветераны ВОВ;

- инвалиды боевых действий;

- лица, пострадавшие при атомных авариях или ликвидации их последствий;

- герои СССР или РФ;

- ветераны труда;

- военные пенсионеры;

- инвалиды I и II групп;

- многодетные семьи;

- пенсионеры и люди предпенсионного возраст (с 55 лет – для женщин, с 60 лет – для мужчин).

Полный список категорий граждан, имеющих право на льготы, представлен в п. 1 ст. 407 Налогового кодекса РФ. Для всех этих лиц налог рассчитывается за вычетом 6 соток. Например, размер земельного участка, принадлежащего льготнику, – 14 соток. Тогда из общей кадастровой стоимости земли вычитается стоимость 6 соток, а полученная разница умножается на налоговую ставку.

Льготы на земельный налог имеют заявительный характер. Для уменьшения суммы выплат в государственный бюджет, налогоплательщику нужно:

- лично обратиться в налоговый орган;

- предоставить заявление и документы, подтверждающие право на получение льготы.

Согласно п.6 ст. 408 НК РФ, перерасчет налогов будет произведен не более чем за три периода, предшествующих календарному году обращения, но не ранее даты возникновения права на налоговую льготу.

- СНТ в конце каждого налогового периода заполняет налоговую декларацию на общих основаниях. После этого декларации передается в ФНС России по месту регистрации. Если декларация не содержит ошибок, то ФНС подписывает ее и ставит печать. После этого председателю СНТ приходит оповещение о том, что Федеральная налоговая служба приняла декларацию. После этого нужно заплатить все налоги согласно данным, которые указаны в декларации.

- Если в течение налогового периода у СНТ не возникает обязательств по уплате некоторых налогов, то СНТ должна отразить этот факт в налоговой декларации. Если этого не сделать, то СНТ может быть оштрафована.

- Для покрытия налогов обычно используются целевые и членские взносы, которые делают участники СНТ.

Давайте выясним, какие принципиальные изменения ожидают участников товариществ, и какие шаги стоит предпринять незамедлительно, чтобы сохранить возможность и дальше отдыхать и наслаждаться свежим воздухом на своем участке. Предварительные итоги общефедеральной сельскохозяйственной переписи утверждают, что в России существует около 80 тысяч товариществ для огородных и садовых работ или объединений дачного типа.

Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры)

Допустим, часть земли отведена под заводские помещения — цеха, склады, административные корпуса, — а на оставшейся территории находятся другие сооружения (автостоянки, благоустроенные озеленённые зоны отдыха, и т.п.). Между тем, ВРИ устанавливается для всего участка. В соответствии с «Методическими указаниями о государственной кадастровой оценке» (они регламентированы Приказом Министерства экономического развития РФ от 12.05.2017 № 226), специалисты кадастровых служб прежде всего смотрят на юридически закреплённый ВРИ, часто упуская из виду его фактическое использование. Соответственно, в этом случае начисление налога на землю будет производиться по ВРИ, установленному в ЕГРН.

Дача — это целый комплекс облагаемых налогом объектов (земля, дом, хоз. постройки), соответственно, чтобы сформировать единую налоговую базу, понадобится рассчитать налогооблагаемые базы по каждому объекту недвижимости, входящему в этот комплекс. Сразу стоит отметить, что многие относятся несерьёзно к дачным строениям и вовсе не оформляют их должным образом. Но это в корне неправильно, ещё с 2015 года законодательство борется с незаконными постройками.

Льготы пенсионерам на земельный налог

При начислении платежа для пенсионеров полагается вычет. Его размер равен кадастровой оценки 600 квадратных метров облагаемого надела. Вычет будет применён после расчёта налоговой ставки. Если участок меньше 6 соток, за него не нужно будет платить налог.

На базе учреждённого ФЗ от 28 декабря 2017 года №436 Федерального Закона была введена новая льгота для пенсионеров. До этого момента этой программой могли воспользоваться только определённые категории граждан. А именно:

- Герои СССР;

- Инвалиды 1 и 2 группы;

- Ветераны\инвалиды боевых действий;

- Инвалиды с детства;

- Полные кавалеры ордена Славы;

- Граждане, участвовавшие в испытаниях ядерного оружия.

Получить налоговый вычет можно только один раз и на 1 участок. При этом не имеет большого значения цель использования территории, какой доход у владельца, и где находится этот надел. На региональном уровне предусмотрены и другие льготные программы. Для работающих пенсионеров, при досрочном выходе на пенсию из-за выслуги лет.

От налогообложения полностью освобождаются физлица коренных малочисленных народов Дальнего Востока, Сибири и Севера, а также и общины этих народов. Налог на земельный участок общего пользования в садовом некоммерческом товариществе, сокращается на сумму 10 тысяч рублей. При этом уменьшается не налоговая ставка, а непосредственно кадастровая оценка недвижимого имущества. Ведь именно от неё и рассчитывается сумма налога.

Как оформить

Если не предоставить эту информацию своевременно, льгота будет применена с максимальной суммой налога в отношении одного надела. Граждане, впервые получившие право на налоговый вычет или льготу, должны обратиться в ФНС с заявлением.

Форму можно заполнить на месте, либо скачать шаблон с их сайта и заполнить дома. В ней необходимо указать следующие сведения:

- личные данные;

- ИНН;

- паспортные данные;

- кадастровые сведения на земельный участок;

- срок предоставление льгот;

- основания для получения льготы.

Федеральная Налоговая Служба делает дополнительный запрос в уполномоченные органы или организация для получения полных сведений для предоставления льгот. Предельные значения налоговых ставок определяются местным административным органом. Она не должна превышать установленного максимального значения. Для дачного\личного подсобного хозяйства, садоводства\огородничества\животноводства и с\х нужды, ставка составляет 0,3%.

Кроме этого, общее собрание СНТ может предоставлять льготы по внесению членских взносов и порядка их оплаты. Если в уставе СНТ этой программы не предусмотрено, тогда придётся вносить платежи на прежних основаниях. Должны облагаться налогом проходы, проезды, дороги, площадки общего пользования, занятые одним предприятием. Налог на земельный участок общего использования является обязательным видом платежа в местную налоговую инстанцию.

Земли общего пользования в населенных пунктах и в СНТ

При рассмотрении и решении вопросов, связанных с земельными участками и межеванием часто возникают вопросы по объектам общественного значения. Большая часть аспектов касается правового регулирования вопросов использования данных территорий. Немаловажным в данной случае является необходимость определения их принадлежности, особенно если речь идет о совместном использовании.

В такой ситуации необходимо решать вопрос через суд, возможно проводить межевание. Если имеются документы, подтверждающие, какая территория должна отводиться под проезд — можно его вернуть. Однако если таких документов нет, но при этом есть межевание у соседа, указывающее на правомерность установленного забора — в этом случае что-то решить будет весьма проблематично.

Пример ставки земельного налога на 2019 год

Ставка земельного налога в Москве в 2019 году имеет следующие размеры (ст. 2 Закона г. Москвы от 24.11.2004 N 74):

| Вид земельного участка | Ставки земельного налога в 2019 году |

|---|---|

| Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства/дачного строительства, включая земли, относящиеся к имуществу общего пользования | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) или предоставленные для жилищного строительства | |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | |

| Все остальные земельные участки | 1,5% |

А вот, к примеру, в г. Санкт-Петербурге ставка земельного налога имеет чуть более широкий диапазон (ст. 2 Закона Санкт-Петербурга от 23.11.2012 N 617-105 ):

Вид земельного участка

Ставки земельного налога в Санкт-Петербурге

Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры)

Земельные участки, приобретенные (предоставленные) для жилищного строительства

Земельные участки, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, включая земли, относящиеся к имуществу общего пользования

Земельные участки, предназначенные и используемые для ведения рыбного хозяйства

Земельные участки, предназначенные и используемые для размещения объектов образования

Земельные участки, предназначенные и используемые для размещения объектов физической культуры и спорта, а также для эксплуатации объектов спорта

Земельные участки, предназначенные и используемые для размещения объектов здравоохранения и социального обеспечения

Земельные участки, предназначенные и используемые для размещения гаражей (гаражных и гаражно-строительных кооперативов, многоэтажных и подземных гаражей), за исключением используемых для предпринимательской деятельности; стоянок внешнего грузового транспорта и городского транспорта (ведомственного, экскурсионного транспорта, такси), а также причалов и стоянок водного транспорта (судов)

Земельные участки, предназначенные и используемые для размещения ветеринарных клиник и питомников для бездомных животных

Земельные участки, занятые городскими садами, парками, скверами, бульварами и пляжами

Земельные участки, предназначенные и используемые для размещения объектов культуры, искусства, религии

Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства

Земельные участки, предназначенные и используемые для размещения объектов рекреационного, лечебно-оздоровительного, развлекательного назначения

Земельные участки, предназначенные и используемые для размещения бесплатных стоянок индивидуального легкового автотранспорта

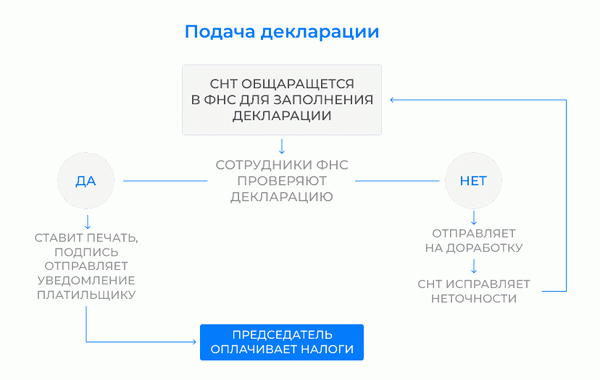

Подача деклараций

СНТ обязано представлять декларацию за каждый налоговый период.

Порядок действий налогоплательщика:

Обращается в федеральную налоговую службу по месту регистрации деятельности товарищества.

Заполняет декларацию в соответствии с данными о налогах.

Сотрудник ФНС проверяет правильность заполнения документов и достоверность данных.

При положительном решении специалист ставит подпись, печать и отправляет уведомление налогоплательщику.

Получив ответ из налоговых органов, председатель оплачивает налоги согласно декларации.

Следует обратить внимание: если за налоговый период у товарищества не образовались задолженности, эти данные тоже стоит указывать в декларации. При неоплате налоговых платежей будут начислены штрафы

При неоплате налоговых платежей будут начислены штрафы.