С каких доходов нужно платить налоги, и как на этом сэкономить

Содержание:

- Порядок расчета

- Виды налогов и сборов с физических лиц

- Как платить меньше налогов при расчете НДФЛ

- Шкала исчисления налога на наследство

- Доходы, не облагаемые НДФЛ

- Порядок расчета налога

- Плательщики и объект налогообложения

- Кто является плательщиком налога на доходы физических лиц

- Штрафы за налоги физического лица

- Виды налоговых вычетов

- Общая характеристика НДФЛ. Налогоплательщики и их классификация

- Доходы предприятий

- Земельный налог

- Объект налогообложения НДФЛ (налоговая база)

- Что делать, если в налоговом уведомлении некорректная информация?

- Транспортный налог

- Заключение

Порядок расчета

^

Исчисление сумм налога осуществляется налоговыми агентами исходя из всех подлежащих налогообложению доходов налогоплательщика,

источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Налог, исчисленный и удержанный налоговым агентом у налогоплательщиков, уплачивается в бюджет по месту учета налогового

агента в налоговом органе.

Перейти

Узнать реквизиты ИФНС России, органа государственной регистрации ЮЛ и/или ИП, обслуживающего данный адрес можно с помощью сервиса: Адреса и платежные реквизиты Вашей инспекции

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные

суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, уплачиваемая в бюджет по месту нахождения обособленного подразделения, определяется исходя из сумм доходов,

выплачиваемых работникам этих обособленных подразделений.

Виды налогов и сборов с физических лиц

Российским законодательством определены такие виды налогов и сборов с физических лиц:

- транспортное обязательство физлиц;

- налог на доходы физлиц;

- имущественный налог;

- земельный налог;

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

Рассмотрим виды налогов, уплачиваемые физическими лицами, детальнее.

Налоги на доходы

9% на дивиденды, полученные резидентами РФ

13% — общеприменимая ставка

35% — относительно депозитных процентов, выигрышей в азартных мероприятиях

30% на прибыль иностранцев- не резидентов России

15% на дивиденды, полученные иностранцами

Лица, доходы (заработок) которых облагаются тринадцатипроцентным налогом вправе воспользоваться налоговыми вычетами, которые позволяют вернуть уплаченный подоходный.

- профессиональные;

- стандартные;

- имущественные;

- социальные.

Порядок реализации вышеупомянутого правила, особенности применения регламентируется действующим законодательством.

Транспортный налог

Входит транспортный налог в виды налогов, взимаемых с физических лиц ежегодно.

- автомобилями;

- автобусами;

- мотороллерами;

- мотоциклами;

- снегоходами;

- водным, воздушным транспортом;

- иным самоходным механизмом, прошедшим госрегистрацию.

Имущественный налог

Популярным видом налога взимаемого с физических лиц является имущественный налог. Его уплачивают все россияне, иностранцы, имеющие недвижимость в собственности. Окончательный размер налога, категорий лиц, которые освобождаются от его уплаты определяется местными госорганами каждого федерального субъекта.

- 0,1% к частным жилым постройкам, дому-недострою, гаражам, парковочным местам, хозяйственных строений;

- 2% к объектам с кадастровой стоимостью более трехсот миллионов рублей;

- 0,5% относительно иных построек.

Земельный налог с физических лиц

- имеют земучасток в собственности;

- пользуются землей по праву пожизненного владения;

- оформили на участки право постоянного пользования.

Для физлиц земельные налоговые обязательства установлены в размере 0,3%. Однако законодательством предусматривается установление иных ставок с привязкой к категориям земельных наделов, их площади.

Оплачивается обязательство за предыдущий год до начала декабря текущего года. Оплачивают в РФ физические лица налоги, виды сборов, связанных с землей, согласно налоговым уведомлениям.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Шкала исчисления налога на наследство

|

При стоимости имущества от 850 до 1700 ММОТ |

|

|

Ставка налога для наследников первой очереди (дети, родители) |

5 процентов от суммы, превышающей 850 |

|

Ставка налога для наследников второй очереди (другие родственники) |

10 процентов от суммы, превышающей 850 |

|

Ставка налога для других |

20 процентов от суммы, превышающей 850 |

|

При стоимости имущества от 80 до 850 ММОТ |

|

|

Для детей и родителей |

3 процента от стоимости имущества, |

|

Для прочих граждан |

10 процентов от стоимости имущества, |

Примечание: если имущество оценивается еще дороже ,

действуют соответствующие коэффициенты для расчета налога на разные группы

наследников.

Доходы, не облагаемые НДФЛ

Не все доходы облагаются НДФЛ

Это важно знать. В НК утвержден полный перечень случаев, когда сбор не удерживается:

- доход, который получен правопреемником на основании права наследия;

- доходы по договору дарения в случаях, которые предусмотрены законодательством. К этим случаям относится дарение от близкого члена семьи: супруги, дети, родители, сестры и братья, бабушки и дедушки, усыновители. Если же по дарственной передан в дар некий объект, денежная сумма, не от близкого члена семья, одаренный обязан также заплатить НДФЛ;

- доходы, которые получены от реализации имущества, находящегося в собственности более трех лет.

Порядок расчета налога

Для того, чтобы самостоятельно рассчитать НДФЛ, нужно знать два параметра:

- налогооблагаемую базу;

- ставку налога.

Первый показатель – это фактически тот размер дохода, который получил резидент или не резидент.

Ставка – это фиксированная величина, прописанная в НК. Она может быть от 9 до 35%.

Определив два показателя, следует перемножить их и разделить на 100.

Это выглядит примерно так: доход (рубли)*ставка (%)/100.

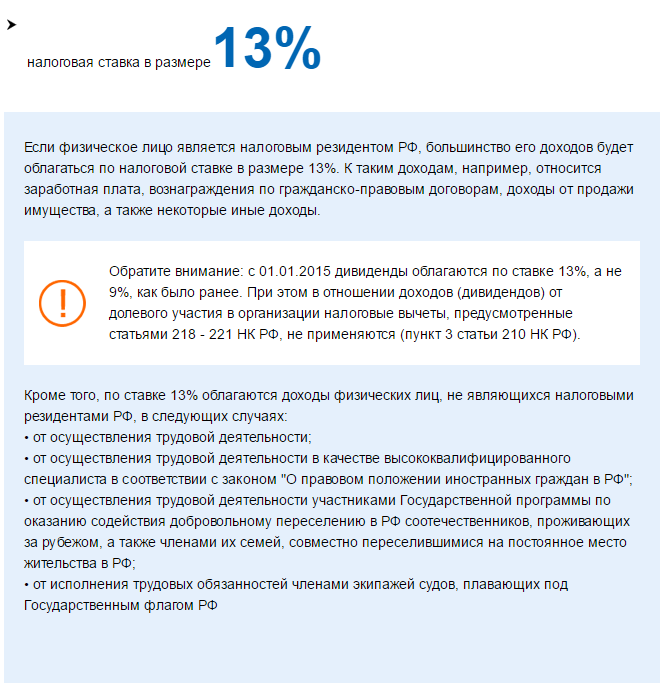

Теперь остается определиться с размерами ставок. Большинство ситуаций, которые случаются с резидентами, предполагают использование базовой величины в 13%. Например, при зарплате в 10 000 рублей удержание по НДФЛ составит именно 1300 рублей.

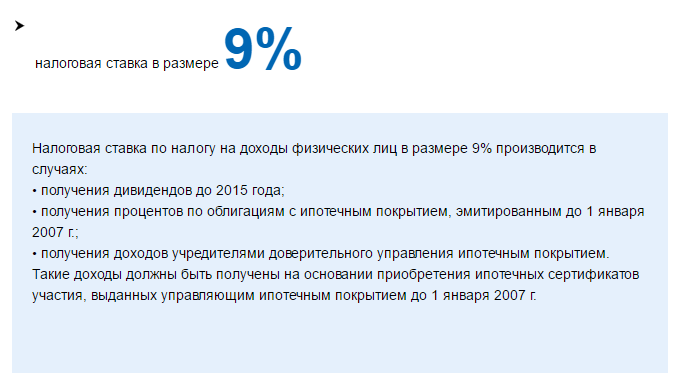

Ставка в 9% используется:

- дивиденды, которые были выплачены акционерам до начала 2015;

- процентные платежи по облигациям с ипотечным покрытием (главное условия – такие облигации выпущены до начала 2007).

Ставка в 13% используется:

- заработная плата и другие выплаты по трудовому договору;

- выплаты по гражданско-правовым отношениям;

- дивиденды (полученные после 1 января 2015 года);

- доход от реализации имущества, сдачи его в аренду.

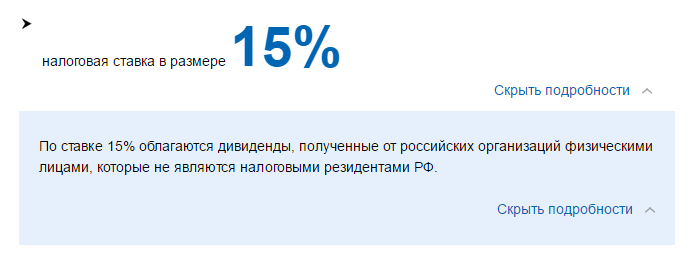

По ставке 15% облагается лишь единый вид дохода – дивидендные платежи, которые получены нерезидентами Росси от отечественных компаний.

Все доходы нерезидентов, кроме тех, что облагаются по 13%, подлежат налогообложению под 30%.

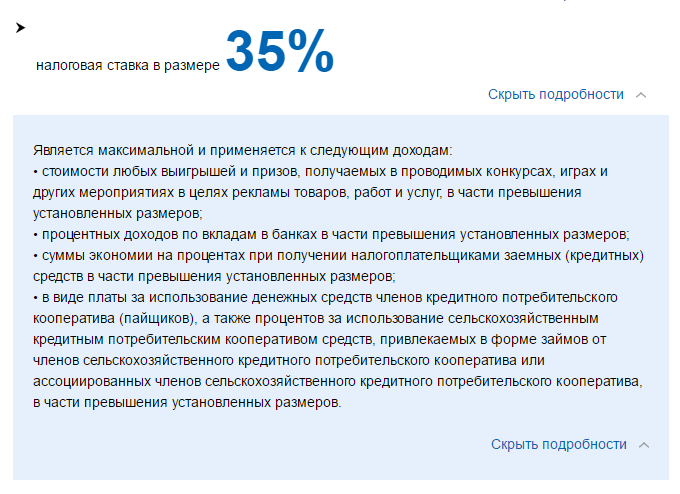

35% применяется на такие виды дохода:

- все виды призовых выплат, которые были проведены в рамках рекламы;

- процентная экономия при оформлении займов;

- доход на процентных платежах от вкладов, которые превышают установленные размеры.

Исходя из указанных значений, можно сделать вывод: среднестатистический житель России в большинстве случаев должен заплатить НДФЛ по ставке 13%. Исключение – это полученные выигрыши, когда придется до 35% от полученного подарка или денежной суммы отдать государству.

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

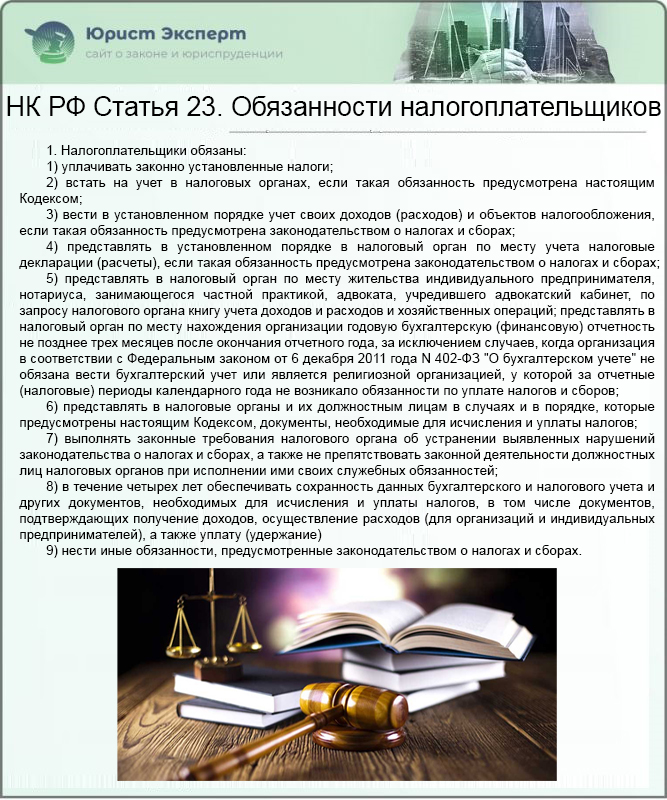

Кто является плательщиком налога на доходы физических лиц

Интересующая нас разновидность сборов в пользу государственной казны относится к категории прямых налогов. Исчисление их производится в виде суммы, рассчитывающейся, как определенный процент от общего дохода конкретного гражданина, из которого вычитаются все расходы.

НК РФ Статья 23. Обязанности налогоплательщиков

Существует две основных категории граждан, обязанных выплачивать искомое налоговое отчисление. Рассмотрим их далее в таблице.

Таблица 1. Какие группы плательщиков налога на доходы физического лица существуют

| Группа № 1 | Группа № 2 |

|---|---|

| Граждане, принадлежащие к категории налоговых резидентов нашей страны. Термин «налоговый резидент» подразумевает, что претенденты на данное звание должны находиться на территории России не менее чем 183 календарных дня суммарно в течение 12 подряд идущих месяцев. | Граждане, которые не являются налоговыми резидентами страны, но получают доходы на ее территории. |

Существует две основных категории граждан, обязанных выплачивать денежные средства в казну страны по данному налоговому сбору, но ставки для них будут кардинально разными

Штрафы за налоги физического лица

фото с сайта thenounproject.com

Как уже было сказано выше, гражданин любой страны обязан платить налоги. Избежать этого не удастся. Так что, по сути, у человека есть только два варианта: заплатить сразу и мало или потом и много.

Пеня начинает капать с первого дня просрочки. Если у вас не одна задолженность, а дни всё идут, вам могут выписать штраф. Следующая «ступенька вниз» – доведение дела до суда. Представители налоговой службы могут подать на вас жалобу в Федеральную службу судебных приставов. Последняя мера к неплательщикам – уголовная ответственность.

Нужно заметить, что крайние меры применяются довольно редко и в основном к тем, чей долг попадает под определение «в особо крупных размерах» (подробнее об этом можно узнать из статьи). То есть большинству граждан это не грозит. К тому же, многие успевают одуматься уже когда видят сумму налога и пени.

Виды налоговых вычетов

Выделяют 4 основные группы налоговых вычетов:

- Стандартные. 1400 рублей выделяется налогоплательщикам, являющимся родителем. Это сумма увеличивается до 3000 на 3 и последующих детей. Сумма назначается на каждого малыша, который находится на обеспечении родителей. Это происходит за каждый месяц налогового периода до срока, когда доход превысит 350 тысяч рублей. Для родителей ребенка-инвалида устанавливается вычет в 12 тыс. руб., опекунам – 6000 руб.

- Имущественные (например возврат НДФЛ при покупке квартиры). Простыми словами, получают его налогоплательщики, которые произвели расходы на новую недвижимость или строительство. Размер такой суммы ограничен 2 млн руб. без учета финансовых средств, направленных на погашение задолженности по ипотечному кредитованию.

- Социальные. Предоставляются гражданами, которые несут социальные расходы. Они могут быть связаны с благотворительностью, пожертвованиями, обучением, лечением, пенсионным страхованием.

- Профессиональные. Простыми словами, это вычеты по НДФЛ, предоставляемые в сумме фактически сделанных и документально подтвержденных расходов. В некоторых ситуациях вместо этого предприниматели могут получить вычет в размере 20%.

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Доходы предприятий

Доходы компании в зависимости от характера и условий получения делятся на:

- доход от обычной деятельности – выручка от реализации продукции. Так, чистая прибыль идущего на первом месте Газпрома в 2019 году составила 1.2 трлн. рублей. Ненамного отстали Роснефть и Сбербанк с показателями 917 и 845 млрд. р. соответственно;

- операционный доход – поступления от прочей деятельности. Например, передача объектов в аренду, проценты по выданным займам;

- внереализационный доход – не связан с основной деятельностью организации. Например, полученные штрафы за нарушение договорных условий контрагентом, валютная переоценка. Его также называют финансовый доход;

- чрезвычайный доход – получен в результате природных катаклизмов или иных непредвиденных обстоятельств. Например, если при пожаре пострадало застрахованное имущество фирмы, то выплата страхового возмещения будет признана чрезвычайным доходом.

Не являются доходами предприятия суммы авансов, полученные кредиты, дотации от государства, вклады участников в уставный капитал.

Земельный налог

За землю тоже надо платить. Фото: newlevel.pw

Земельный налог платят те, кто имеет земельный участок. Расчёт делается также, как и на имущество — по кадастровой стоимости, а ставки устанавливает местная власть, но в рамках закона: не более 0,3% для земель под развитие сельского хозяйства, строительство, подсобных хозяйств. У прочих земельных участков ставка должна быть не более 1,5%.

Налог платить не нужно за:

- земельные участки, которые изъяты из оборота или ограничены в обороте, то есть находятся в собственности государства: заповедники, парки, земли, где есть здания государственных служб и так далее;

- лесные участки;

- землю, входящую в состав многоквартирного дома.

Земельный налог не платят коренные народы Севера, Дальнего Востока и Сибири, если ведут на ней коренные промыслы и возрождают местные традиции.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Что делать, если в налоговом уведомлении некорректная информация?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо

обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» — через «Личный кабинет налогоплательщика»;

2) для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы,

проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом

и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

— сформирует уточненное налоговое уведомление и разместит его в Личном кабинете налогоплательщика;

— в случае если Вы не являетесь пользователем Личного кабинета налогоплательщика, направит Вам уточненное новое налоговое уведомление в установленном порядке;

— направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика), в т.ч. в случае отсутствия основания для перерасчета налога (налогов).

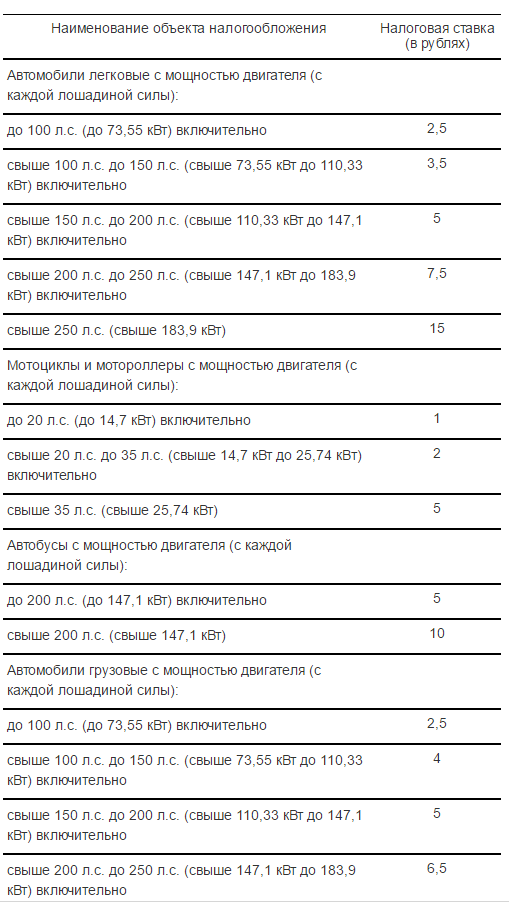

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Заключение

В любом государстве налоговый учет налогов с физических лиц идёт своим ходом. Это непрерывный процесс. Прятать голову в песок бесполезно: информация о ваших долгах (как и они сами) никуда не исчезнет. Поэтому чтобы не оказаться в положении должника, платите своевременно и в полном размере.

Как посмотреть налоги физического лица – спросят законопослушные граждане. Ответ прост: сделать это можно на портале госуслуг или на сайте налоговой службы. Подать прошение можно и лично – в налоговую по месту жительства.

Теперь вы знаете, какие налоги вы обязаны платить и относитесь ли вы к числу тех, кому положены льготы.