Ндпи (налог на добычу полезных ископаемых)

Содержание:

- Расчет дм ндпи

- Какие изменения ожидаются

- Прямой метод расчета

- НДПИ: что нового в 2017 году?

- Льготы

- МИНИМАЛЬНЫЙ НАЛОГ

- Что такое НДПИ

- Прямой метод расчета

- Объект налогообложения НДПИ

- Что облагается и не облагается налогом

- РАСЧЕТ НАЛОГА

- Как определить налоговую базу НДПИ

- Динамика нефтяных доходов России

- Куда сдавать

- Обзор документа

- Что включается в декларацию НДПИ

Расчет дм ндпи

Фактические потери при прямом методе рассчитываются по следующей формуле: При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь. Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

- передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

- использовании нефти на технологические нужды;

- определении остатков нефти на объектах сбора и подготовки;

- установлении фактических потерь добытого полезного ископаемого.

Фактические потери при прямом методе рассчитываются по следующей формуле: При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь.

Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

- передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

- использовании нефти на технологические нужды;

- определении остатков нефти на объектах сбора и подготовки;

- установлении фактических потерь добытого полезного ископаемого.

Расчет НДПИ при добыче нефти

(46,14 USD/барр.

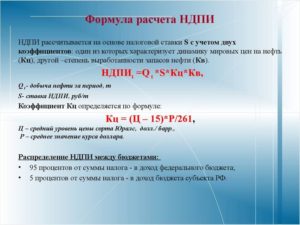

– 15) × 61,8773 руб./USD : 261 = 7,3826. Показатель Дм, характеризующий особенности добычи нефти, рассчитывается по формуле (3.3): Дм= Кндпи * Кц * (1 – (Кв * Кз* Кд* Кдв* Ккан)), (3.

3) где, Дм-Показатель, характеризующий особенности добычи нефти (п.1 ст.342.

5 НКРФ); Кц — Коэффициент, характеризующий динамику мировых цен на нефть; Кв — Коэффициент, характеризующий степень выработанности конкретного участка недр (п. 2 ст. 342.5 НК РФ)

Диапазон ставок — от 0 до 8% , в зависимости от типа ископаемых.

Для уплаты НДПИ по добыче нефти, она обязана быть: В целях расчета налога для нефти утверждена особая ставка НДПИ (руб/т.), но ее величина обязательно корректируется на несколько видов коэффициентов, определяемых самим плательщиком НДПИ : Формула для вычисления Кц: Ц ($/барр.)

Ндпи на нефть: особенности начисления, ставка и льготы

Например, углеводородное сырьё, добытое в пределах морских месторождений, имеет ряд особенностей по обложению налогом. Для этих видов ископаемых даже выделен отдельный раздел в декларации. Теперь узнаем, как рассчитать размер НДПИ на нефть (с добытой).

Расчёт НДПИ на нефть происходит по такой формуле: НДПИ (нефть)=НБ х (С х Кц – Дм) , где: НБ – налоговая база; С – ставка; Кц – коэффициент для учёта мировых цен за баррель; Дм – показатель, корректирующий формулу в зависимости от особенности технологии добычи сырья.

Такой перечень установлен в пункте 2 статьи 336 Налогового кодекса РФ.

7.2.1. Порядок расчета ндпи по количеству добытого полезного ископаемого При расчете НДПИ воспользуйтесь следующим алгоритмом: 1. Определите налоговую базу. 2.

Определите ставку налога. 3. Рассчитайте сумму налога, подлежащую уплате в бюджет.

По всем другим видам полезных ископаемых НДПИ рассчитывайте исходя из их стоимости (абз. 1 п. 2 ст. 338 НК РФ)

Порядок расчета ставки НДПИ на нефть в 2019 году

- Кц — в июле он составлял 6,9790 (письмо ФНС России от 17.08.2019 № СД-4-3/15032).

ОБРАТИТЕ ВНИМАНИЕ!

По нормам ст. 342 НК плательщики НДПИ должны рассчитывать Кц самостоятельно. Однако, в связи со сложностью расчета, по истечении каждого отчетного месяца ФНС публикует вспомогательное письмо с корректным значением Кц за истекший период.

Относительно простой может быть формула исчисления коэффициентов: Остальные коэффициенты вычисляются также на основе положений НК РФ, но их применение возможно только при наличии у налогоплательщика доступа к сведениям по государственному балансу недр.

Информация Федеральной налоговой службы от 1 февраля 2019 г

Таким образом, если коэффициенты Кв, Кз, Кд, Кдв и Ккан в расчете по указанной формуле равны 1, значение показателя Дм в 2019 году равно минус 306.

Обзор документа

При определении размера НДПИ с 1 января 2019 г.

в формулу расчета показателя Дм добавлен показатель Кк, предусматривающий увеличение ставки налога. Последний в 2019 г.

Какие изменения ожидаются

НДПИ в 2021 включен в программу нового налогового режима. Правительство планирует вести для нефтяных компаний налог на прибыль (налог на добавленный доход), который вступает в силу с 1 января 2019 года. Сейчас к объектам налогообложения относится нефть и газ, за которые нефтяные компании платят НДПИ.

Перед тем, как рассчитать отчисления на нефть, учитывают, насколько изменились цены на нефть в мире, истощились ли запасы и объемы добычи.

Одобрение нового налогового режима уже осуществлено Правительством, но размер новой налоговой ставки еще не предусмотрен.

Изменения в НДПИ на нефть будут относиться к месторождениям, расположенным на территории Восточной и Западной Сибири, некоторых месторождения на западе Сибири, которые уже были истощены, а также тех месторождений, для которых выгодно снижение экспортных пошлин.

Министр энергетики утверждает, что этот налог коснется только новых проектов, которые находятся в разработке российских нефтяных компаний.

Министерство финансов убеждено, что если увеличить налоговую нагрузку на нефтяную отрасль, это может негативно повлиять на темпы добычи ископаемых в традиционных районах.

Прямой метод расчета

Прямой метод применяйте, если количество добытого полезного ископаемого можно определить с помощью измерительных приборов (п. 2 ст. 339 НК РФ).

При этом в расчет налоговой базы (кроме налоговой базы по нефти) включите фактические потери полезных ископаемых:

| Налоговая база (количество добытого полезного ископаемого) | = | Количество добытого полезного ископаемого, определенное с помощью измерительных приборов | + | Фактические потери, возникшие при добыче полезного ископаемого |

Фактические потери при прямом методе рассчитываются по следующей формуле:

| Фактические потери полезного ископаемого | = | Расчетное количество полезного ископаемого, на которое уменьшаются его запасы | – | Количество фактически добытого полезного ископаемого, определенное по завершении полного технологического цикла добычи |

При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь.

Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

В отношении добытой нефти налоговую базу и объем фактических потерь определяйте в соответствии с Правилами, утвержденными постановлением Правительства РФ от 16 мая 2014 г. № 451 (п. 10 ст. 339 НК РФ). Эти правила содержат порядок количественного учета нефти для расчета НДПИ при:

добыче нефти;

передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

использовании нефти на технологические нужды;

определении остатков нефти на объектах сбора и подготовки;

установлении фактических потерь добытого полезного ископаемого.

Размер фактических потерь тоже нужно сравнить с нормативными потерями.

Если организация только начинает разрабатывать месторождение и норматив потерь еще не утвержден, воспользуйтесь нормативом, установленным техническим проектом. Если организация разрабатывает месторождение не первый год, но на момент уплаты налога за январь (не позднее 25 февраля) утвержденный норматив отсутствует, для расчета НДПИ применяйте прошлогодний норматив. В этом случае прежние нормативы можно применять до утверждения новых. Такой порядок предусмотрен абзацем 3 подпункта 1 пункта 1 статьи 342 Налогового кодекса РФ.

После того как появятся новые нормативы потерь, организация имеет право пересчитать НДПИ с начала года, на который эти нормативы установлены. Однако сделать это можно только в том случае, если нормативы были установлены с опозданием по не зависящим от организации причинам (например, Минэнерго России своевременно их не утвердило). Такой вывод следует из писем Минфина России от 25 июля 2013 г. № 03-06-05-01/29519, от 22 ноября 2013 г. № 03-06-06-01/50342, ФНС России от 11 июня 2015 г. № ГД-4-3/10174 и подтверждается арбитражной практикой (постановление Президиума ВАС РФ от 19 февраля 2013 г. № 12232/12, постановление ФАС Восточно-Сибирского округа от 17 мая 2012 г. № А19-16360/2011).

Следует отметить, что ранее ФНС России настаивала на том, что пересчет НДПИ с учетом новых нормативов потерь является не правом, а обязанностью организации. Независимо от того, увеличились или уменьшились значения нормативов. Об этом говорилось в письме ФНС России от 21 августа 2013 г. № АС-4-3/15165. Однако после выхода определений ВАС РФ от 10 апреля 2014 г. № ВАС-898/14 и от 30 мая 2014 г. № ВАС-6969/14 налоговая служба отказалась от своей позиции. Письмом от 11 июня 2015 г. № ГД-4-3/10174 прежние разъяснения были отозваны, а новый документ доведен до сведения налоговых инспекций.

Если фактические потери полезного ископаемого не превышают нормативные потери, то НДПИ по ним рассчитайте по ставке 0 процентов. Если фактические потери превышают нормативы, то в части превышения примените обычную ставку налога по данному виду полезного ископаемого. Об этом сказано в подпункте 1 пункта 1 статьи 342 Налогового кодекса РФ.

Следует отметить, что потери углеводородного сырья, произошедшие на неразрабатываемых месторождениях в результате аварийных выбросов, нормативными потерями не признаются, в качестве объекта обложения НДПИ не рассматриваются и в расчет налоговой базы не включаются. Об этом сказано в письме Минфина России от 21 апреля 2011 г. № 03-06-06-01/5.

Кроме того, при добыче угля в состав фактических потерь и в расчет налоговой базы не нужно включать общешахтные потери и потери у геологических нарушений. То есть потери в виде неизвлекаемых (недоступных) пластов угольных месторождений. Об этом сказано в постановлении Президиума ВАС РФ от 30 октября 2012 г. № 6909/12, а также в письмах Минфина России от 21 ноября 2013 г. № 03-06-05-01/50290 и ФНС России от 25 марта 2014 г. № ГД-4-3/5370.

НДПИ: что нового в 2017 году?

В 2017 году изменились некоторые налоговые ставки и значения, необходимые для расчета коэффициентов.

При уплате налога при добыче нефти ставка составит 919 рублей на период с 1 января 2017 года за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти.

Величина показателя Дм определяется в порядке, установленном ст. 342.5 НК РФ. В формулу определения коэффициента Дм новой редакцией Налогового кодекса N 204 от 28.12.2016 внесены изменения: добавлено значение Кк, уменьшающее показатель.

Кк на период с 1 января по 31 декабря 2017 года включительно равен 306, 357 — на период с 1 января по 31 декабря 2018 года включительно, 428 — на период с 1 января по 31 декабря 2019 года включительно, 0 — с 1 января 2020 года. В 2016 году ставка по нефти составляла 857 руб.;

Налоговые ставки в отношении угля умножаются на коэффициенты-дефляторы, которые определяются и подлежат официальному опубликованию в порядке, установленном Правительством РФ (Постановление Правительства РФ от 3 ноября 2011 г. N 902 «О порядке определения и официального опубликования коэффициентов-дефляторов к ставке налога на добычу полезных ископаемых при добыче угля»).

Коэффициенты-дефляторы на 1 квартал 2017 года составят:

- на антрацит — 1,102;

- на уголь коксующийся — 1,668;

- на уголь бурый — 0,996;

- на уголь, за исключением антрацита, угля коксующегося и угля бурого, — 1,132.

Это установлено приказом Минэкономразвития России от 18.01.2017 N 8 «О коэффициентах-дефляторах к ставке налога на добычу полезных ископаемых при добыче угля».

При расчете НДПИ по газу значение корректирующего коэффициента изменилось в редакции Федерального закона от 30.11.2016 N 401-ФЗ.

С 1 января 2017 года пункт 15 статьи 342.4 гласит, что коэффициент Ккм равен результату деления числа 6,5 на значение коэффициента Кгп. Кгп новой нормой установлен такой:

1,7969 — на период с 1 января по 31 декабря 2017 года включительно,

1,4022 — на период с 1 января по 31 декабря 2018 года включительно,

1,4441 — на период с 1 января по 31 декабря 2019 года включительно — для налогоплательщиков — собственников объектов Единой системы газоснабжения, либо участников с долей собственности;

Для остальных налогоплательщиков Кгп равен 1.

Обращаем внимание!

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

Льготы

Льготные условия по расчёту НДПИ на газ выражаются в нулевой налоговой ставке. В ст. 342 НК установлена такая ставка для следующих видов газового сырья:

- потери, не превышающие нормативы;

- газ, сопутствующий нефтедобыче;

- газ, использующийся при извлечении конденсата, для поддержания постоянного давления;

В части применения льгот играет большую роль и географическое расположение месторождений. Имеется в виду, в частности, добыча голубого топлива для последующего сжижения, пока уровень запасов не достигнет определённых значений. Участки добычи должны располагаться в Ямало-Ненецком АО.

Ещё одним участком льготной добычи углеводородного сырья считаются совокупности залежей, расположенных в пределах морских границ нашей страны. Для применения льготы установлены ещё дополнительные условия. Если степень выработанности запаса составляет очень малый процент, и если эти запасы не значились на государственном балансе, тогда возможно применение нулевой ставки при расчёте НДПИ.

МИНИМАЛЬНЫЙ НАЛОГ

Налог рассчитываемый как соответствующая налоговой ставке процентная доля налоговой базы, не может быть менее суммы минимального налога.

Минимальный налог рассчитывается как соответствующая налоговой ставке процентная доля минимальной налоговой базы.

Для участков недр, указанных в подпунктах 1, 2 и 4 пункта 1 статьи 333.45 НК РФ, по которым для всех налоговых периодов в отношении нефти, добытой на таких участках недр, применялся коэффициент Кг в размере менее 1 минимальная налоговая база принимается равной 0.

Во всех остальных случаях, минимальная налоговая база определяется как величина расчетной выручки от реализации углеводородного сырья на участке недр за налоговый (отчетный) период, последовательно уменьшенная на:

— расчетные расходы на участке недр за налоговый (отчетный) период;

— фактические расходы на участке недр за налоговый (отчетный) период в части сумм налогов;

— сумму предельных расходов на добычу углеводородного сырья, определяемую как произведение количества добытой за налоговый (отчетный) период нефти на участке недр, и значения удельных расходов в размере 9 520 рублей.

Для налоговых периодов 2019 – 2020 годов значение удельных расходов признается равным 7 140 рублей.

Значение удельных расходов подлежит ежегодной индексации на величину накопленного индекса потребительских цен начиная с 2021 года.

В случае, если минимальная налоговая база, принимает отрицательное значение, минимальная налоговая база принимается равной нулю.

Что такое НДПИ

Что такое НДПИ простыми словами – это главная статья расходов нефтегазового бизнеса. За каждую тонну добытой продукции должны выплачивать государству определенную сумму. Все деньги отправляют в федеральный бюджет.

Отвечая на вопрос, НДПИ — какой налог федеральный или региональный, то можно сказать, что налог НДПИ – это прямой федеральный налог, который взимается с недропользователей. Он является основным инструментом налогообложения добывающих отраслей.

Общая характеристика налога на полезные ископаемые показывает, что с его помощью средства за использование природных богатств перераспределяют и направляют в пользу граждан и всей страны.

Прямой метод расчета

Прямой метод применяйте, если количество добытого полезного ископаемого можно определить с помощью измерительных приборов (п. 2 ст. 339 НК РФ).

При этом в расчет налоговой базы (кроме налоговой базы по нефти) включите фактические потери полезных ископаемых:

| Налоговая база (количество добытого полезного ископаемого) | = | Количество добытого полезного ископаемого, определенное с помощью измерительных приборов | + | Фактические потери, возникшие при добыче полезного ископаемого |

Фактические потери при прямом методе рассчитываются по следующей формуле:

| Фактические потери полезного ископаемого | = | Расчетное количество полезного ископаемого, на которое уменьшаются его запасы | – | Количество фактически добытого полезного ископаемого, определенное по завершении полного технологического цикла добычи |

При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь.

Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

В отношении добытой нефти налоговую базу и объем фактических потерь определяйте в соответствии с Правилами, утвержденными постановлением Правительства РФ от 16 мая 2014 г. № 451 (п. 10 ст. 339 НК РФ). Эти правила содержат порядок количественного учета нефти для расчета НДПИ при:

добыче нефти;

передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

использовании нефти на технологические нужды;

определении остатков нефти на объектах сбора и подготовки;

установлении фактических потерь добытого полезного ископаемого.

Размер фактических потерь тоже нужно сравнить с нормативными потерями.

Если организация только начинает разрабатывать месторождение и норматив потерь еще не утвержден, воспользуйтесь нормативом, установленным техническим проектом. Если организация разрабатывает месторождение не первый год, но на момент уплаты налога за январь (не позднее 25 февраля) утвержденный норматив отсутствует, для расчета НДПИ применяйте прошлогодний норматив. В этом случае прежние нормативы можно применять до утверждения новых. Такой порядок предусмотрен абзацем 3 подпункта 1 пункта 1 статьи 342 Налогового кодекса РФ.

После того как появятся новые нормативы потерь, организация имеет право пересчитать НДПИ с начала года, на который эти нормативы установлены. Однако сделать это можно только в том случае, если нормативы были установлены с опозданием по не зависящим от организации причинам (например, Минэнерго России своевременно их не утвердило). Такой вывод следует из писем Минфина России от 25 июля 2013 г. № 03-06-05-01/29519, от 22 ноября 2013 г. № 03-06-06-01/50342, ФНС России от 11 июня 2015 г. № ГД-4-3/10174 и подтверждается арбитражной практикой (постановление Президиума ВАС РФ от 19 февраля 2013 г. № 12232/12, постановление ФАС Восточно-Сибирского округа от 17 мая 2012 г. № А19-16360/2011).

Следует отметить, что ранее ФНС России настаивала на том, что пересчет НДПИ с учетом новых нормативов потерь является не правом, а обязанностью организации. Независимо от того, увеличились или уменьшились значения нормативов. Об этом говорилось в письме ФНС России от 21 августа 2013 г. № АС-4-3/15165. Однако после выхода определений ВАС РФ от 10 апреля 2014 г. № ВАС-898/14 и от 30 мая 2014 г. № ВАС-6969/14 налоговая служба отказалась от своей позиции. Письмом от 11 июня 2015 г. № ГД-4-3/10174 прежние разъяснения были отозваны, а новый документ доведен до сведения налоговых инспекций.

Если фактические потери полезного ископаемого не превышают нормативные потери, то НДПИ по ним рассчитайте по ставке 0 процентов. Если фактические потери превышают нормативы, то в части превышения примените обычную ставку налога по данному виду полезного ископаемого. Об этом сказано в подпункте 1 пункта 1 статьи 342 Налогового кодекса РФ.

Следует отметить, что потери углеводородного сырья, произошедшие на неразрабатываемых месторождениях в результате аварийных выбросов, нормативными потерями не признаются, в качестве объекта обложения НДПИ не рассматриваются и в расчет налоговой базы не включаются. Об этом сказано в письме Минфина России от 21 апреля 2011 г. № 03-06-06-01/5.

Кроме того, при добыче угля в состав фактических потерь и в расчет налоговой базы не нужно включать общешахтные потери и потери у геологических нарушений. То есть потери в виде неизвлекаемых (недоступных) пластов угольных месторождений. Об этом сказано в постановлении Президиума ВАС РФ от 30 октября 2012 г. № 6909/12, а также в письмах Минфина России от 21 ноября 2013 г. № 03-06-05-01/50290 и ФНС России от 25 марта 2014 г. № ГД-4-3/5370.

Объект налогообложения НДПИ

Объектом налогообложения признаются полезные ископаемые:

- добытые из недр на территории РФ на предоставленном по закону участке недр (в том числе из залежи углеводородного сырья);

- извлеченные из отходов (потерь) добывающего производства, подлежащие отдельному лицензированию;

- добытые из недр за пределами РФ на территориях, арендуемых или используемых по международным договорам, а также находящихся под юрисдикцией РФ.

Не являются объектами налогообложения:

- общераспространенные полезные ископаемые, в т.ч. подземные воды, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

- добытые (собранные) минералогические, палеонтологические и др. геологические коллекционные материалы;

- добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

- полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств;

- дренажные подземные воды;

- метан угольных пластов.

Что облагается и не облагается налогом

Как и любой другой налог, НДПИ регулируется Налоговым кодексом РФ, а именно 2 его частью, главой 26. Статья 336 определяет конкретный список объектов, подлежащих налогообложению.

Туда входят:

- Ископаемые, добытые на конкретном участке земель, предоставленном лицу для пользования.

- Полезные ископаемые, добытые из отходов добывающей промышленности.

- ПИ, добытые на территории, находящейся под юрисдикцией РФ или взятой ею в аренду у других государств на основании международного договора.

Та же статья описывает те объекты, которые не могут относиться к ПИ, подлежащим налогообложению:

- Полезные ископаемые, признанные общераспространенными, подземные воды, которые не числятся на государственном балансе. Эти ресурсы вырабатываются и потребляются пользователем в личных целях.

- Минералы, палеонтологические образцы и другие геологические находки, которые можно определить как коллекционные.

- Находки, которые были добыты при образовании, использовании либо реконструкции объектов, имеющих культурную, санитарно-оздоровительную, эстетическую, научную или другую социально-общественную ценность.

- Полезные ископаемые, которые были добыты из отходов горнодобывающей промышленности, в случае если они были обложены налогом в общеустановленном порядке.

- Дренажные подземные воды.

- Газ метан угольных пластов.

РАСЧЕТ НАЛОГА

Дополнительным доходом от добычи углеводородного сырья на участке недр признается расчетная выручка от реализации углеводородного сырья, уменьшенная последовательно на величину фактических расходов по добыче углеводородного сырья на участке недр и величину расчетных расходов по добыче углеводородного сырья на участке недр. Данные показатели рассчитываются ежемесячно.

Расчетная выручка (ст. 333.46 НК РФ)

Рассчитывается по формуле:

Вр-месяц

=

Цнефть

*

Vнк

*

Р

*

Кн

+

Цгаз

*

Vгаз

+

0,95

*

Цпнг

*

Vпнг

Расшифровка формулы

- Цнефть — средний за календарный месяц уровень цен нефти сорта «Юралс», определяемый в соответствии с главой 26 НК РФ;

- Vнк — количество добытых за календарный месяц на участке недр нефти и газового конденсата, выраженное в тоннах;

- Р — среднее за календарный месяц значение курса доллара США к рублю Российской Федерации;

- Кн — коэффициент перевода метрических тонн в баррели, равный 7,3;

- Цгаз — цена на газ, установленная уполномоченным федеральным органом исполнительной власти, выраженная в рублях за тысячу кубических метров.

- Vгаз — количество газа, добытого за календарный месяц на участке недр, за исключением газа, закачанного в пласт для поддержания давления, выраженное в тысячах кубических метров;

- Цпнг — цена на попутный газ, за календарный месяц, выраженная в рублях за тысячу кубических метров;

- Vпнг — количество попутного газа, добытого за календарный месяц на участке недр, за исключением газа, закачанного в пласт для поддержания давления, выраженное в тысячах кубических метров.

В расчетную выручку, также включаются суммы дохода, по сдаче в аренду лицу, оказывающему услуги (выполняющему работы) налогоплательщику, связанные с осуществлением одного или нескольких видов деятельности, указанных в пп. 1 — 5 п. 3 ст. 444.43 НК РФ, имущества, используемого при осуществлении указанных видов деятельности.

Фактические расходы (ст. 333.47, 333.48 НК РФ)

Фактическими расходами по добыче углеводородного сырья на участке недр признаются затраты, указанные в статье 333.47 НК РФ, понесенные налогоплательщиком и непосредственно связанные с деятельностью по освоению такого участка недр, при условии, что они отвечают требованиям для признания затрат в качестве произведенных расходов, уменьшающих полученные доходы при исчислении налога на прибыль организаций в соответствии с главой 25 НК РФ.

Восстановленные расходы (ст. 333.48 НК РФ)

Затраты на приобретение, сооружение, изготовление, доставку амортизируемого имущества, доведение его до состояния, пригодного для использования учтенные ранее в составе фактических расходов подлежат восстановлению в доходах, в том отчетном (налоговом) периоде, когда произошло одной из следующих событий:

1) при реализации или ином выбытии объекта амортизируемого имущества, за исключением его ликвидации, до истечения трех последовательных налоговых периодов после налогового периода, в котором такой объект был введен в эксплуатацию;

2) при переводе объекта амортизируемого имущества на консервацию, реконструкцию или модернизацию продолжительностью свыше шести месяцев до истечения трех последовательных налоговых периодов после налогового периода, в котором такой объект был введен в эксплуатацию;

3) если объект амортизируемого имущества не был введен в эксплуатацию до истечения трех последовательных налоговых периодов после налогового периода, в котором были учтены такие расходы.

Расчетные расходы (ст. 333.49 НК РФ)

Расчетными расходами признается сумма следующих видов расходов:

1) расчетная вывозная таможенная пошлина на нефть и газовый конденсат, которая рассчитывается по следующей формуле:

Пр

=

ЭПнефть

*

Р

*

(

Vнефть

+

Vгк

)

Расшифровка формулы

- ЭПнефть — ставка вывозной таможенной пошлины на нефть, выраженная в долларах США за тонну, установленная в соответствующем календарном месяце, в порядке, установленном Законом Российской Федерации от 21 мая 1993 года N 5003-1 «О таможенном тарифе»;

- Р — среднее за календарный месяц значение курса доллара США к рублю Российской Федерации;

- Vнефть и Vгк — количество добытых нефти и газового конденсата на участке недр за календарный месяц, в тоннах.

2) расчетные расходы на транспортировку нефти, газового конденсата, которые рассчитываются по следующей формуле:

Тз

=

Тингк

*

Vнк

Расшифровка формулы

- Тингк — индикативный тариф на транспортировку нефти, определяемый для соответствующего района добычи нефти в порядке, установленном Правительством Российской Федерации. Индикативный тариф на транспортировку нефти устанавливается в рублях на тонну нефти;

- Vнк — количество добытых нефти и газового конденсата на участке недр в календарном месяце.

Как определить налоговую базу НДПИ

Представление налогооблагаемой базы по НДПИ зависит от видов добываемых ископаемых и может иметь:

- количественное выражение (для газа, конденсата газа, нефти, угля),

- вид ценовой характеристики (не годится для сфер добычи нефти, угля, газа и его конденсата).

Чтобы перечислять суммы НДПИ, вычисленные на основании стоимости предмета добычи, нужно обозначить цену и провести ее оценку. Существуют следующие методы оценки стоимости полезных ископаемых в целях определения размера НДПИ:

- по ценам на их продажу, действующим на текущий налоговый период (субсидии в расчет не берутся);

- по ценам на продажу в конкретном налоговом периоде;

- по расчетной стоимости.

Когда стоимость выяснена, нужно рассчитать цену единицы полезного ископаемого как доход от продаж поделенный на количество реализованных ископаемых. Наконец, для обозначения налогооблагаемой базы НДПИ, нужно количество полезного ископаемого, которое удалось добыть, умножить на цену единицы товара.

Динамика нефтяных доходов России

Положительная тенденция роста нефтяных доходов начала прослеживаться в 2011 году, когда экономика страны постепенно начала оправляться от кризиса. В 2013 году в общей сумме доходов российского бюджета доля нефтяных доходов составила 50,2%.

Несмотря на то, что в 2014 году цены на нефть снизились почти в 2 раза (ранее баррель стоил 100-110 долларов, а затем цена упала до 65 долларов), ситуация в российской экономике не изменилась – налоги и сборы с нефтегазового сектора остались основным источником дохода для отечественного бюджета. В первом полугодии 2014 года в бюджет поступило 3,7 трлн рублей нефтяных доходов, которые составили 52% всех налоговых выплат.

В первые 6 месяцев 2015 года в российский бюджет пришло 6,6 триллионов рублей, из которых 3,6 трлн пришлось на налоги, а 2,3 трлн – на таможенные сборы. При этом доля нефтяных доходов составила 45% — 3 триллиона рублей соответственно. Как видно, обвал цен уменьшил поступления, но незначительно.

Однако, в январе-феврале 2016 года Минфин подсчитал, что доля нефтяных доходов в бюджете снизилась еще на 7,6%, составив 37,4% от всех поступлений. Это самый низкий показатель с кризисного августа 2009 года.

Куда сдавать

Налогоплательщики подают декларацию о пользовании недрами в территориальные отделения налоговой инспекции. Вот куда сдавать отчет по недрам:

- для учреждений из числа крупных налогоплательщиков (код 213 на титульном листе) — в межрайонную налоговую инспекцию;

- для остальных налогоплательщиков (код 214 на титульном листе) — в ИФНС по месту регистрации;

- для иностранных предприятий, работающих через российские представительства, — по месту функционирования.

В нормативах ФНС разъясняется, нужно ли предоставлять налоговую декларацию по НДПИ, если организация заключила соглашение о разделе продукции, — для участников такого договора возможность подачи декларации по НДПИ не предусмотрена.

Обзор документа

Изменениями в НК предусмотрено применение рентного коэффициента Крента в размере 3,5 к налоговым ставкам по НДПИ в отношении отдельных твердых полезных ископаемых.

Коэффициент Крента принимается равным 1 в отношении полезных ископаемых, добытых на участке недр, степень выработанности запасов которых по состоянию на 1 января 2021 г. составляет менее 1%, если деятельность на таком участке является частью нового инвестиционного проекта, в отношении которого заключено соглашение о защите и поощрении капиталовложений, в течение 5 лет, непосредственно следующих за годом начала промышленной добычи полезных ископаемых.

Реализация изменений увеличит эффективную ставку НДПИ в выручке российских компаний до уровня 2%, приблизив ее к мировому уровню взимания горной ренты.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что включается в декларацию НДПИ

При сдаче используется специальный бланк. Его форма была утверждена в 2015 году. Документ состоит из нескольких разделов:

- Указание вида подземных ископаемых и его кода.

- Расчёт налоговой базы с указанием понесённых расходов.

- Указание суммы налога за отчётный месяц с описанием расчёта.

По каждому участку, на котором происходит добыча, данные указываются отдельно.

На начальной странице необходимо подробно указать реквизиты организации. В случае, когда в течение одного или нескольких месяцев добычи не происходило, подача декларации является обязательной. При этом в поданном документе в соответствующих графах ставят ноль. В этом случае сдают начальный лист с реквизитами организации и первый раздел.

Если среднесписочная численность за год не превышает 100 человек, то электронная форма подачи является обязательной. В остальных случаях плательщик может выбирать между ней и бумажным документом.