Счет 94 бухгалтерского учета «недостачи и потери от порчи ценностей»

Содержание:

- Недостача на складе

- Взыскание недостачи

- Взыскание недостачи с продавца: советы работодателю

- Как удержать недостачу из зарплаты

- Алгоритм возмещения ущерба с работников при обнаружении недостачи

- Решения для бизнеса

- Имеет ли право работодатель вычитать из зарплаты недостачу – Законники

- Что такое недостача при инвентаризации

- Налоговый учет

- Коллективная деятельность, приводящая к недостаче

- Привлечение к ответственности работника за недостачу товара

- Примеры грамотных объяснительных записок при выявлении недостачи после инвентаризации товаров и денег кассы

- Особенности недостачи при инвентаризации

Недостача на складе

Складские помещения имеют постоянный поток ТМЦ, поэтому здесь часто теряются товары. Разберемся, почему это происходит.

Причины

- Утрата документов или их неправильное заполнение. Пришла накладная, по ней выдали товарные единицы, но не занесли в книгу.

- Отсутствие оборудования, плохие условия учета.

- Непредвиденные факторы, которые привели к порче.

- Хищение.

Что делать

Стоит проводить расследование по указанным выше стандартам, то есть начать с получения объяснительных, затем выписать приказ. На его основании сделать либо списание в расходы, либо взыскание с виновного. Также мы советуем установить камеры видеонаблюдения, чтобы следить за возможными актами кражи.

Взыскание недостачи

Предлагаю сперва посмотреть видео по теме недостачи — платить или не платить:

Материально ответственным лицом, согласно действующему законодательству, считается работник, несущий полную личную ответственность за сохранность имущества и финансовых средств работодателя, вверенного ему, каковая проистекает на основании договора, подписанного обеими сторонами.

В документе должна быть четко обозначена степень ответственности, когда и в каких случаях она наступает.

Только при соблюдении всех условий получится взыскать образовавшуюся недостачу с материально ответственного лица.

Получение недоимки с сотрудника, несущего перед организацией материальную ответственность возможно тремя способами:

- по взаимной договоренности (по согласию самого работника);

- принудительно (при помощи дисциплинарных мер внутри организационного характера);

- через обращение в судебные инстанции.

Мнение эксперта

Ковалев Евгений Андреевич

Юрист с 6-летним опытом. Специализация — семейное право. Большой опыт в экспертизе документов.

Поскольку судебное разбирательство сопряжено с большими временными и материальными затратами, эта мера не является предпочтительной, когда возможно решить проблему первым, либо вторым способом.

Но в ряде случаев, избежать тяжбы не удастся, что происходит при:

- отказе или уклонении работника от уплаты компенсации;

- увольнении сотрудника до полного удовлетворения претензии работодателя;

- превышении размеров ущерба ежемесячной оплаты труда ответственного лица;

- истечении установленного срока в 30 календарных дней с момента установления недостачи.

Для передачи рассмотрения претензии в судебные инстанции составляется исковое заявление от имени главы организации с изложением сути дела, к которому прилагаются:

- договор о найме работника, из которого проистекает факт материальной ответственности;

- отчетность бухгалтерии;

- акт, фиксирующий возникшую недостачу;

- объяснительная сотрудника, либо документ, подкрепленный свидетельскими показаниями, об отказе предоставить объяснения;

- прочие документы, имеющие отношение к делу.

В случае отсутствия должным образом оформленного договора между работником и организации, подтверждением материальной ответственности лица, причинившего ущерб, может послужить внутренняя документация компании, так или иначе указывающая на данный факт, в том числе, деловая переписка.

Взыскание недостачи с продавца: советы работодателю

В соответствии с Трудовым кодексом РФ работодатель имеет право требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя. С работником заключается трудовой договор, предусматривающий материальную ответственность сторон.

Материальная ответственность наступает за ущерб, причиненный одной из сторон трудового договора в результате ее виновного противоправного поведения.

Чаще всего это факт выявления недостачи в ходе инвентаризации, обсчет, обвешивание покупателей, нарушение правил продажи товаров или отпуска продукции.

Например: Компания, которая занималась розничной торговлей, уволила продавца-кассира на основании подпункта 7 части 1 статьи 81 Трудового кодекса.

Причины: в ходе инвентаризации выявили недостачу товара и излишки неучтенных наличных денежных средств в кассе. Кроме того, в торговом зале на ценниках некоторых товаров цена была завышена по сравнению с ценой, установленной компанией.

Эти факты подтверждались актом инвентаризации наличных денежных средств, инвентаризационной описью и сличительной ведомостью, а также служебными записками финансового директора.

Очень важно, чтобы процедура инвентаризации была оформлена по всем правилам (составляются приказ о проведении инвентаризации, акт инвентаризации наличных денежных средств).Иначе есть риск, что суд сочтет неправильно оформленные документы недопустимыми доказательствами и в результате восстановит сотрудника на работе. В таких ситуациях, работодатель, не владея юридическими знаниями, допускает ошибки

Поэтому юристы, дают советы работодателю:

В таких ситуациях, работодатель, не владея юридическими знаниями, допускает ошибки. Поэтому юристы, дают советы работодателю:

1. Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично.

В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

2. Принудительный порядок взыскания ущерба работодателем.

Взыскание с виновного работника суммы причиненного ущерба, не превышающее среднего месячного заработка, производится по распоряжению работодателя.

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба.

Если работодатель пропустил срок для обращения в суд, то судья вправе применить последствия пропуска срока (отказать в иске), если о пропуске срока до вынесения судом решения заявлено ответчиком и истцом не будут представлены доказательства уважительности причин пропуска срока, которые могут служить основанием для его восстановления. К уважительным причинам пропуска срока могут быть отнесены исключительные обстоятельства, не зависящие от воли работодателя, препятствовавшие подаче искового заявления.

Взыскание может осуществляться только судом в следующих случаях:

1) истек месячный срок вынесения распоряжения работодателя о взыскании ущерба;

2) работник не согласен добровольно возместить ущерб, а сумма причиненного ущерба превышает его средний месячный заработок;

3) в случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить ущерб;

4) работник уволился по собственному желанию сразу после причинения ущерба.

Для взыскания в судебном порядке работодатель должен подать иск. К исковому заявлению работодатель должен приложить: материалы проведенной проверки; документы, подтверждающие трудовые отношения с работником; справку бухгалтерии о средней месячной заработной плате и другие документы.

Решение всех этих вопросов лучше доверить юристам. Они помогут Вам составить проект трудового договора, разработать договор о материальной ответственности с работником, а также грамотно подготовить исковое заявление в суд о принудительном взыскании недостачи с продавца.

Как удержать недостачу из зарплаты

Удержание за Вопрос: Вправе ли работодатель удержать из заработной платы работника недостачу, установленную по результатам инвентаризации? («Сайт «Онлайнинспекция.РФ», 2015) «Сайт «Онлайнинспекция.РФ», 2015 Путеводитель по кадровым вопросам.

Материальная ответственность работника 2.2.

Недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу Формы документов.

Если в результате инвентаризации выявлены, то они должны быть возмещены работником. Но для того чтобы взыскать с работника материальный ущерб, нужно выполнять все предусмотренные законом действия.

Правильно отразить результаты инвентаризации, создать специальную комиссию для расследования, взять у работника объяснения. Если этого не сделать, то организацию могут ждать штрафы за нарушения законодательства, а также разбирательства с работником в суде.

Сначала подсчитайте сумму потерь, которая включает в себя: – размер материального ущерба; – расходы на приобретение или восстановление имущества (например, ремонт); – расходы на возмещение ущерба, который сотрудник причинил другим гражданам или организациям (например, ущерб от ДТП в части, не покрытой страховым возмещением).

Ситуация: кто возместит ущерб при ДТП, виновником которого признан сотрудник организации Ущерб при ДТП, который сотрудник нанес третьим лицам (сверх возмещения по ОСАГО), возмещайте за счет средств организации (ст.

Как правильно удержать недостачу из заработной платы

Как удержать недостачу: приказ В том случае если работодатель обнаруживает наличие имущества организации, то в целях выявления величины понесённого ущерба, обстоятельств явившихся причиной его возникновения, а также установления виновных субъектов, должен провести специальную проверку. которая осуществляется специальной комиссией состоящей из специально подобранных лиц. Как удержать недостачу — порядок Если по результатам проведённой комиссией проверки удаётся установить, что виновным в возникновении недостачи является непосредственный работник организации.

Как удержать недостачу по результатам инвентаризации

Учреждение здравоохранения осуществляет деятельность в рамках ОМС (7). На каком счете следует отразить доход учреждения в виде средств возмещения недостачи сотрудником? Какие проводки следует сделать в данной ситуации?

В ходе инвентаризации в бюджетном учреждении здравоохранения выявлена недостача медикаментов.

По результатам инвентаризации принято решение об удержании суммы недостачи из заработной платы материально ответственного лица.

Выявленную недостачу можно удерживать из зарплаты работника

В организации обнаружилась по итогам инвентаризации. Работники согласны возместить сумму недостачи добровольно (составлено соглашение о выплате суммы недостачи в рассрочку).

Вправе ли организация самостоятельно ежемесячно удерживать определенные соглашением суммы из заработной платы, либо необходимо взять с работников письменное согласие на удержание из заработной платы? Либо удержание вовсе невозможно, так как в ст.

Удержание недостачи из заработной платы

Удержание недостачи из заработной платы по причине обнаружения недостачи товарно-материальных ценностей являются довольно распространённой причиной конфликта между участниками трудового договора.

Несмотря на то, что такой способ возмещения ущерба возможен при полной материальной ответственности, существует ряд случаев, при которых руководство компании имеет право уменьшить доход сотрудника без подписания такого договора.

Полная материальная ответственность работника: как произвести удержание из зарплаты

Двумя работниками организации (монтажники) разбиты стекла на крупную сумму в процессе выполнения работ по их установке.

С каждым из работников заключен договор о полной индивидуальной материальной ответственности. Какие необходимо предпринять меры для удержания данных сумм с сотрудников из зарплаты?

1) когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей; Если нет оснований для привлечения к полной материальной ответственности, то за причиненный работодателю ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка (ст.

Алгоритм возмещения ущерба с работников при обнаружении недостачи

В рассматриваемой нами ситуации, когда необходимо взыскать полный ущерб с МОЛ, начало алгоритма будет немного другим.

И еще момент: взыскание ущерба – это всегда риск возникновения судебного спора. Поэтому все документы оформляем аккуратно, правильно, дотошно.

Доказываем вину МОЛ

Для этого нужно затребовать письменное объяснение о факте недостачи. Если ответственность была коллективная, то объяснение требуем с каждого члена коллектива отдельно.

Требовать лучше письменно, иначе потом не докажете, что предложили работнику возможность оправдаться.

Требования обязательно регистрируем (можно в Журнале регистрации актов и уведомлений или в Журнале регистрации исходящих документов).

Этот акт работник либо подписывает, либо ниже делается отметка , что работник отказался подписать акт, а текст документа прочитан ему вслух, после дублируются подписи комиссии, которая составляла данный акт.

Кроме того, проверяем, заключен ли с МОЛ Договор o полной индивидуальной материальной ответственности (или Договор о полной коллективной материальной ответственности).

Законен ли этот договор? Не секрет, что предприниматели любят заключать договоры о материальной ответственности со всеми работниками, независимо от того, включены ли их должности и работы в специальные Перечни.

Проверяем также, чтобы всем материально ответственным работникам уже исполнилось 18 лет. С несовершеннолетними нельзя заключать такие договоры, а полную материальную ответственность они несут только в случаях

Определяем размер ущерба

Мнения в опросе сильно разделились. И это не случайно, ведь в реальности можно встретить каждый из четырех подходов к определению ущерба (суммы к взысканию).

Просмотрев судебную практику по данному вопросу, можно сделать вывод, что в торговой организации приемлем либо первый (взыскание полной недостачи в себестоимости), либо третий вариант (недостачи минус излишки в себестоимости).

Объясню, почему выбираем себестоимость. В себестоимость входит не только закупочная цена товара, а все фактические затраты на приобретение товара, включая транспортные и иные расходы. Себестоимость не может быть меньше стоимости имущества по данным бухгалтерского учета.

Почему нельзя делать расчет по розничным ценам, ведь мы говорили о возможности посчитать товар по рыночным ценам? Разве это не одно и то же? Нет, рыночная цена – это цена, за которую реально найти товар на просторах России в условиях полной конкуренции. Если Вы нашли где-то товар по оптовой цене, значит, и другие могут купить товар по этой же цене – это и есть рыночная цена. А торговая наценка – это упущенная прибыль, которую нельзя с работника взыскивать.

Когда излишки учитываются, а когда можно ущерб не уменьшать на сумму излишек? Здесь все просто, стоит лишь вспомнить главное правило учета пересортицы:

Если у вас именно такая ситуация, то делаем взаимозачет. В других случаях недостача не уменьшается на сумму излишек, а полностью относится на виновных лиц. Напомню, что при определении ущерба не учитываются фактические потери в пределах норм естественной убыли.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Как избежать

Мы рекомендуем вести учет с помощью специальных устройств и программ. На их основе самостоятельно формируются списки и документы. Это значительно упрощает всю складскую деятельность – поставки и отгрузки. Заказать такое оборудование и программное обеспечение можно в .

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от «Клеверенс», в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных.

Если используется 1С, но вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества. Также, есть программные продукты для магазинов и складов, которые помогут оптимизировать и автоматизировать товарный учет, а также исключить случаи недостач при инвентаризации.

Посмотрите, как « Магазин 15» помогает автоматизировать процесс инвентаризации в сети гипермаркетов строительных материалов. В результате внедрения процесс стал намного проще, и позволил отказаться от привлечения аутсорсинговых компаний.

Имеет ли право работодатель вычитать из зарплаты недостачу – Законники

Должностной перечень, требующий обязательной материальной ответственности, утверждён постановлением Министерства труда России.

Стоит отметить, что в ходе осуществления финансово-хозяйственной деятельности возникают ситуации, когда у работника наступает временная ответственность.

Например, сотруднику были вверены документально оформленные ценности, которые он утратил по причине своей невнимательности.

статью: → «Материальная ответственность работника перед работодателем» Вина сотрудника В рамках соблюдения договорных обязательств материальная ответственность может наступить в следующих случаях:

- В результате инвентаризационного контроля была обнаружена недостача ценностей, находящихся в ведении сотрудника;

- Несоответствие денежной наличности в кассе;

- Сотрудником был нанесён умышленный ущерб имуществу по причине неадекватного поведения или других преступных действий;

- Порча или утеря имущества произошла не в рабочее время;

- Вред был нанесён по причине некачественного контроля или вследствие умышленного бездействия.

Причинение вреда по неосторожности также не освобождает физическое лицо от материальной ответственности

Удержание недостачи из заработной платы: проводки

Для осуществления этой процедуры работодатель должен собрать следующий пакет документов:

- подписанную инвентаризационную ведомость;

- объяснительный документ сотрудника, в котором будет обозначено его согласие или непризнание вины;

- акт, подтверждающий выявленные нарушения;

- заключение комиссии, вынесенное по результатам служебного расследования.

Материально-ответственное лицо вправе ознакомиться со всеми документами, в противном случае результаты комиссии могут быть признаны недействительными.

На основании документальных данных руководитель компании выносит решение о сумме взыскания ущерба с виновного лица.

Трудовой Кодекс РФ даёт право работодателю частично или полностью освободить работника от выплаты причинённого ущерба. Такое решение оформляется соответствующим приказом.

Нормативные акты: Удержание за недостачу

(ред.

от 01.07.2018) 2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

Статьи, комментарии, ответы на вопросы: Удержание за недостачу

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

(Подготовлен для системы КонсультантПлюс, 2018)

Документ доступен: в коммерческой версии КонсультантПлюс

Сколько можно удержать из зарплаты работника за недостачу

Полный перечень установлен законом «Об исполнительном производстве» — ст. 101. Возмещение материального вреда организации — работодателю Удержание из зарплаты сотрудника в корне отличается от возмещения вреда работодателю.

Такое возмещение регулируется главой гл.

39 ТК РФ. Возмещению подлежит прямой действительный ущерб.

Удержания из заработной платы Трудовой кодекс — тк рф — глава 39.

Что указать в акте работы комиссии, нам подсказывает Постановление Пленума Верховного суда от 16.11.2006 № 52, ведь это придется доказывать в суде. Поэтому лучше не ограничиваться двумя-тремя предложениями, а описать изученные документы, пояснения работников подробно.

Акт подписывается всеми членами комиссии. С актом нужно ознакомить работника, под роспись. Какой размер удержаний из заработной платы работника при недостаче?

По пункту 4 законодатель устанавливает ограничения, при которых такое возмещение невозможно — ст.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ – это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс – перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе – указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком – владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Коллективная деятельность, приводящая к недостаче

Зачастую сотрудники торговой точки работают в коллективе (например, продуктовый магазин). В таком случае при недостаче необходимо учитывать некоторые особенности:

Размер выплат в отношении каждого сотрудника не может быть одинаковым, так как начисление осуществляется пропорциональным образом. К примеру, кто-то из работников был в отпуске или на больничном. Именно по этой причине он не обязан нести ответственность за недостачу

Важно дополнить, что для новых работников начисление выплат производится в соответствии с отработанными днями.

В случае если был подписан договор по поводу возложения материальной ответственности на конкретных лиц, им в обязательном порядке необходимо присутствовать на производимой ревизии. Так, при обнаружении недостачи они должны будут оформить объяснительные

После этого формируется приказ по удержанию конкретной суммы с размера оклада сотрудников за месяц. Выше отмечалось, что подобного рода отчисления не должны быть больше двадцати процентов. Другими словами, руководство торговой точки вправе взимать компенсационные выплаты исключительно с материально ответственных лиц и лишь в размерах, которые установлены актуальным трудовым законодательством.

Привлечение к ответственности работника за недостачу товара

Выявление факта недостачи не является поводом для обвинения работника в совершенном правонарушении. Для того, чтобы призвать лицо к ответственности, члены специально созванной комиссии должны установить исключительную вину подозреваемого, опирающуюся на действительные факты или же свидетельские показания.

В процессе привлечения работника к ответственности за недостачу должны быть собраны следующие документы:

- Трудовое соглашение виновного лица с работодателем;

- Подписанный лицом договор о мат. ответственности;

- Необходимые данные из бухгалтерского отдела;

- Акт недостачи продукции;

- Объяснительная бумага от виновного работника с установлением причин инцидента и признанием его вины;

- Иная доказательная база, подтверждающая вину сотрудника;

- Акт о проделанной работе членов инспекции с выводами о пропаже;

- Приказ работодателя о взыскание с подчиненного денежных средств на покрытие нанесенного финансового ущерба.

Далее устанавливается сумма, которую работнику необходимо будет выплатить для покрытия ущерба. В том случае, если лицо несогласно с выдвинутыми обвинениями, то имеет право подать исковое заявление в судебную инстанцию, представители которой будут проводить более подробную проверку с выявлением всех фактов произошедшего события.

Примеры грамотных объяснительных записок при выявлении недостачи после инвентаризации товаров и денег кассы

На предприятиях практически любого вида периодически проводятся различные проверки и инвентаризации. В ходе проведения подобных мероприятий может быть выявлена недостача.

При возникновении подобных ситуаций работодатель вправе потребовать от сотрудника, ответственного за сохранность ценностей, письменных объяснений. Порядок оформления такой документации имеет ряд особенностей.

Объяснение причин недостачи, выявленной при инвентаризации?

Основной целью оформления объяснительной считается изложение причины недостачи, которая была выявлена в ходе проведения инвентаризации.

Чаще всего причинами недостачи являются следующие факторы:

- преднамеренное/непреднамеренное совершение материально-ответственным лицом противозаконный действий (хищение, порча имущества);

- противоправное проникновение в место хранения материальных ценностей лица, не имеющего доступа к данному месту;

- присутствие ошибок и недочетов в документации.

Кроме этого часто сотрудники при составлении объяснительной указывают такую причину недостачи, как естественная убыль. При возникновении подобных обстоятельств должен соблюдаться определенный установленный предел.

Не менее часто встречается воздействие человеческого фактора. Он может заключаться в пересорте, внесении ошибочных данных в документы учета и т.д.

При оформлении документации объяснительного характера работнику следует как можно подробнее изложить причину недостачи.

Как написать в отношении товаров на складе — образец

Недостача такого характера может возникать в процессе приемки товара от поставщика, а также в результате проведения соответствующих проверок.

В первом случае о возникновении такой ситуации необходимо указать не только работодателю, но и самому поставщику.

Порядок оформления недостачи ТМЦ, выявленной при инвентаризации, описан здесь.

Структура объяснительной должна выглядеть следующим образом.

- Шапка. Наименование работодателя, инициалы руководителя, являющегося получателем документа.

- Полное наименование объяснительной — пишется в середине строки.

- Дата составления записки, ее порядковый номер.

- Основная часть. Описание причине недостачи. Если в результате ее выявления работник не принял товар от поставщика, этот момент также отражается в данном пункте.

- Инициалы, должность, подпись работника.

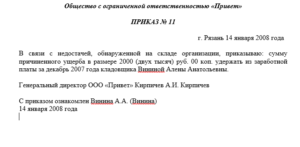

Генеральному директору

компании “Шкаф”

Митину Л.Д.

ОБЪЯСНИТЕЛЬНАЯ

о недостаче товаров на складе

№153

12.06.2018 г

Я, Углов Д.А., 12 июня 2018 года проводил пересчет товара на складе. В результате работы я обнаружил недостачу электрооборудования — количество присутствующего товара не соответствует количеству, указанному в имеющейся документации.

Предполагаю, что причиной недостачи могло послужить проникновение на склад посторонних лиц. Для подтверждения этой версии предлагаю потребовать у сотрудников охраны записи с камер видеонаблюдения. Я никакого отношения к недостаче не имею, поэтому утверждаю, что моей вины в выявленном нарушении нет.

Кладовщик, Углов Д. А.

Пример записки по факту нехватки денег в кассе

В случае выявления недостачи денег в кассе также как и в предыдущей ситуации, материально-ответственным лицом оформляется объяснительная записка.

Структура документа в каждом случае одинакова — различаются лишь причины возникновения проблемы.

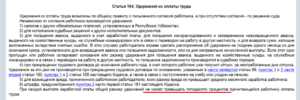

Генеральному директору

“ООО” Стандарт

Ефанову М.В.

Объяснительная о недостаче денег в кассе

№ 100

15.06.2018 г

15 июня 2018 года в компании была проведена инвентаризация, в результате которой специалистами, ее проводящими, была обнаружена недостача денег в кассе — 50000 р.

Предполагаю, что она возникла по причине того, что 12 июня мною была выдана аналогичная сумма сотруднику отдела кадров, Зимину А.А. Расходный ордер при этом оформлен не был. Выдача денег была произведена по доверенности, составленной главным бухгалтером Ивановой М.В.

Кассир, Маркова М. Т.

Выводы

Оформление объяснительной — неотъемлемый этап расследования недостачи С помощью документа данного образца определяется возможная причина возникновения проблемы.

От грамотности составления бумаги зависит многое, в том числе дальнейший ход развития событий. При написании объяснительной материально-ответственное лицо должно быть предельно честным.

Сокрытие информации может привести к привлечению ответственности. При оформлении документа не нужно пользоваться какой-либо унифицированной формой, достаточно придерживаться делового стиля повествования.

Особенности недостачи при инвентаризации

Рассмотрим особенности различных обстоятельств, послуживших причиной недостачи.

Издержки производства

Здесь учитываются следующие факторы:

- Способы транспортировки и хранения;

- Технология производства;

- Климатические и сезонные условия.

Например, если компания занимается производством бетона, то естественные убытки сыпучих материалов объяснимы и закреплены локальными актами. Пересматриваются такие нормы каждые 5 лет.

Пересортица

Здесь может использоваться взаимозачет, и недостача списывается как естественная убыль, но только по определённым видам продукции. При этом применяется понятие пересортицы далеко не всегда. Для этого нужно, чтобы продукция имела схожие характеристики, количество и наименование, при этом нести материальную ответственность за оба вида товаров должен один человек.

Технические потери

Этот аспект неразрывно связан с технологией производства, и не регулируется на законодательном уровне. Поэтому допустимые нормы определяются каждым предприятием в индивидуальном порядке. Нужно уточнить, что утверждённые лимиты должны строиться на основании расчётов, отражающих особенности транспортировки сырья и производственных циклов.

Хищение

На основании ст.22 Трудового кодекса, руководители организаций вправе привлекать своих сотрудников к материальной ответственности. Здесь факт недостачи выявляется проведённой инвентаризацией, устанавливаются причины и виновные лица. Все эти нюансы фиксируются документально, и производится удержание из зарплаты виновных.