Как вернуть деньги за осаго при продаже автомобиля

Содержание:

- Особенности проведения возврата

- Порядок расторжения соглашения

- Как избавиться от страховки жизни ОСАГО?

- Как правильно подать заявление на возврат суммы страхования жизни

- Отказ от страховки до получения кредита

- Порядок действий

- Как написать заявление: образец

- Особенности возврата страховки по кредиту в течении 14 дней

- Как привязать поводок к основной леске

- Монтаж отводного поводка

Особенности проведения возврата

Вернуть деньги за ОСАГО — вполне реальный шаг. Однако каждому автовладельцу следует знать об особенностях этого процесса, чтобы избежать недоразумений. Так, запрос не будет удовлетворен, если клиент составит заявление, не указав в нем необходимую информацию. Несмотря на то, что требование может быть написано в свободной форме, лучше соблюдать определенную структуру заполнения:

- Название фирмы (Росгосстрах).

- ФИО лица, которое хочет получить возврат полиса ОСАГО, и его контактные данные.

- Требование расторгнуть страховку при продаже автомобиля.

- Номер полиса ОСАГО и дата его оформления.

- Первоначальная стоимость полиса.

- Список документов, которые страхователь прилагает к заявлению.

- Реквизиты, на которые фирма произведет возврат страховки.

- Дата составления и подпись заявителя.

Такая последовательность данных исключит возможность ошибки при написании прошения.

Кто может получить деньги

Вернуть деньги бывший собственник транспортного средства может лично. Если же он не в состоянии сделать это самостоятельно, компенсацию по данному полису могут получить его наследники или законные представители. Однако без нотариально подтвержденной доверенности эти лица не могут претендовать на получение средств.

Куда возвращаются денежные средства

Расчет за неиспользованные дни клиент может получить сразу же после подачи заявления, если он находится в офисе компании. В некоторых случаях деньги переводятся фирмой на указанные банковские реквизиты в течение 14 дней после расторжения договора.

Сроки обращения в страховую компанию

Так как средства выплачиваются пропорционально неиспользованным дням, обратиться в компанию следует сразу после продажи автомобиля. Чем раньше клиент обратится с заявлением о возврате суммы, тем больше денег он получит. Если же срок действия договора страхования полностью истек, требовать выплат бессмысленно.

Также существуют случаи, когда автовладельцу следует тщательно взвесить свое решение относительно подачи запроса. Иногда это действие может принести больше проблем, чем пользы. Примерами подобных ситуаций являются следующие случаи:

- До окончания действия полиса ОСАГО осталось менее трех месяцев. Подать заявление, несомненно, можно. Однако приложенные усилия не будут соответствовать результату, так как сумма выплат за указанный срок обычно мала.

- У фирмы, которая предоставила услуги страхования, отобрали лицензию и Российский союз автостраховщиков взял на себя обязательства по выплатам. Если расчет не производится, клиенту не стоит подавать иск в суд. Причина все та же: несоответствие усилий полученному результату.

- Водитель, который хочет досрочно расторгнуть договор, имеет положительную историю и за последний год не попадал в ДТП. В этом случае при досрочном расторжении ОСАГО автовладелец лишится скидки за безаварийную езду при последующем оформлении полиса.

Таким образом, чем раньше страхователь обратится с требованием о предоставлении компенсации, тем лучше. Однако не стоит забывать об особых случаях, когда досрочное расторжение не принесет большой пользы.

Что делать, если деньги не приходят

Если в течение двух недель фирма, предоставляющая услуги, не произвела перевод средств по реквизитам, клиент имеет право повторно обратиться в офис за получением разъяснений. Однако после этой меры изменения могут не последовать. В таком случае автовладелец вправе обратиться в суд.

Составить иск по соответствующему делу несложно: достаточно найти в интернете форму заявления и заполнить ее. После чего клиент должен направить в суд иск заказным письмом или же лично обратившись в правоохранительные органы.

Страховка ОСАГО — обязательный документ для каждого водителя. Однако это не означает, что договор с фирмой нельзя расторгнуть досрочно в случае продажи автомобиля. Автовладельцу достаточно грамотно заполнить заявление и собрать необходимый пакет документов, чтобы получить компенсацию при вынужденном прекращении действия сделки страхования.

Порядок расторжения соглашения

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

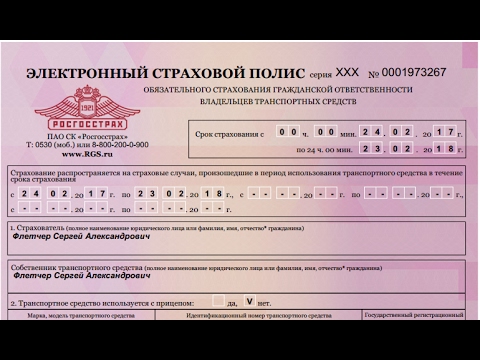

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Как избавиться от страховки жизни ОСАГО?

После продажи машины, перед страхователем помимо возврата денег за страховку машины, встаёт ещё одна проблема – как вернуть навязанную страховку жизни по осаго росгосстрах? Как было написано выше, при оформлении самого полиса ОСАГО могут ещё добавить страхование имущества, к примеру.

Если возврат полиса ОСАГО более или менее не затруднительный процесс, то с дополнительной дела обстоят сложнее. Не всегда получается отмахаться от неё. Порой там идёт конкретное навязывание «в нагрузку» к основной страховке, как при взятии автокредита, да и, вообще, любого кредита в целом. Мол, ОСАГО сделать можно только при оформлении дополнительной страховки. Хотя это не считается правомерным действием, согласно Закону о Защите прав потребителе.

Чтобы вернуть деньги за страховку жизни росгосстрах нужно:

- Написать заявление на отказ от этой страховки – бланк можно найти в интернете (заполнить надо 3 экземпляра).

- Сделать ксерокопии: паспорта, ПТС, СТС, техосмотра.

- Приговить водительское удостоверение (и оригинал, и копия).

Для более быстрой реакции страховой компании можно в заявлении дополнительной строкой написать, что в случае отказа, вопрос будет решаться в судебном порядке. Ещё лучше, если во время оформления ОСАГО и дополнительных страховок, записывать всё на диктофон, а лучше видео – может послужить доказательством навязывания страховки.

Бывают случаи, когда хитрят – обходят период охлаждения. Человек пришёл к страховщикам, чтобы оформить ОСАГО. А там ему говорят, что на этот полис огромная очередь, но пока эта очередь идёт, можно оформить страховку (а без неё никак). Оформил этот человек страховку, ждёт своей очереди один день, второй. Пока пришла его очередь, период охлаждения уже истёк.

Поэтому, если страховая медлит с оформлением полиса, то возможность потребовать свои деньги только через суд, будет возрастать. Но даже если дойдёт до суда, то есть большая возможность выиграть это дело. В большинстве случаев так и происходит – обычные граждане, которые хотят восстановить справедливость, благодаря суду возвращают своё. И тогда страховщикам ничего не остаётся, как вернуть деньги за страховку.

Как правильно подать заявление на возврат суммы страхования жизни

Заявление о возврате суммы страховой премии необходимо писать не в банк, который выдавал кредит, а именно в страховую компанию.

Если это страховая компания банка, как например, Сбербанк страхование, то нужно найти и указать в заявлении реквизиты именно этой организации. А вот принять такое заявление могут и в любом отделении Сбербанка.

Чтобы заявление о возврате выплат было принято в страховой компании, к нему надо приложить следующие документы:

- копию паспорта

- копию договора страхования жизни

- справку из банка о досрочном погашении кредита.

Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты

Для этих целей нужно сохранить также второй экземпляр заявления.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

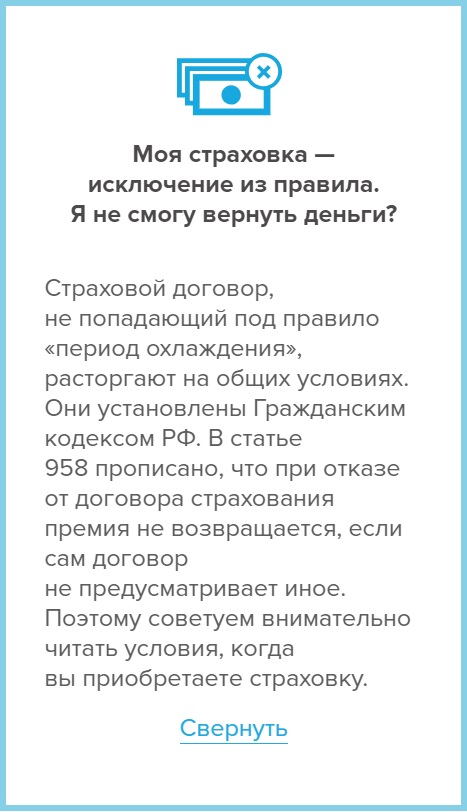

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Как написать заявление: образец

Заявление составляется в свободной форме в двух экземплярах. Оно должно содержать следующие необходимые данные:

- ФИО заявителя;

- наименование страховой компании;

- паспортные данные заявителя;

- прошение расторгнуть договор;

- обоснование выплаты премии;

- реквизиты для перечисления суммы;

- дата;

- подпись.

Вы можете посмотреть также видео на тему: “Как правильно писать заявление на возврат денег в страховую компанию”.

Ниже примерный бланк заявления на расторжение договора страхования жизни с Росгосстрахом:

В ___________________________________

Адрес: _______________________________

От __________________________________

Адрес: _______________________________

Паспорт серия ______№ ________________

Выдан _______________________________

«____»__________ ______ г., к/п ________,

Зарегистрирован по адресу: _____________

_____________________________________

Телефон: ____________________________

Заявление

Я, __________________Паспорт серия _______ № _________ выдан _________ «______»___________ _______г., код подразделения _______, Зарегистрирован по адресу: _________________________приобрел полис страхования № от . При оформлении ОСАГО меня уверили, что необходимо заключить договор страхования. В связи с этим между мной и ______________________ был заключен договор страхования №_______ от «_____»___________ ______г. Сумма страховой премии составила _________ рублей. Данная денежная сумма была перечислена в страховую компанию.

Согласно п.1 Указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

В соответствии с п.5. Указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования, уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме.

В связи с этим считаю, что имею право на расторжение договора страхования и возврат уплаченной страховой премии в полном объеме.

На основании выше изложенного, ПРОШУ:

- Расторгнуть договор страхования № _______ от «______»_________ ______г.

- В течение 10 дней с момента получения настоящего заявления вернуть сумму в размере ________ рублей, которая была оплачена в счет оплаты страховой премии.

- Данные денежные средства прошу зачислить на счет №________________________

Приложения:

- Копия паспорта;

- Копия полиса;

- Копия договора страхования;

- Копия реквизитов для перечисления денежных средств.

«________»______________ _____ г.

_________________________/_______________/

Сроки выплат

Выплаты премии при расторжении договора предусмотрены всеми программами страхования жизни в Росгосстрахе. Однако, основания для выплат должны соответствовать законодательству или быть прописаны в договоре.

Если заемщик успеет подать заявление на расторжение договора страхования в первые две недели, то выплата поступит ему в течении 10 дней.

Во всех остальных случаях, придется доказывать и расторгать договор через суд. Как только судебное решение вступит в силу, необходимо отнести исполнительный лист непосредственно в Росгосстрах или к судебным приставам для взыскания задолженности.

В этом случае не должно быть задержки в выплате. Скорее всего, в течении месяца истец получит деньги обратно.

Особенности возврата страховки по кредиту в течении 14 дней

Включение страховки в кредит существенно повышает его размер, в связи с чем увеличивается переплата. Если премия входит в состав ежемесячных платежей, от полиса, можно оформить отказ в 14 дневный срок, и тогда их величина будет снижена.

Какие нюансы необходимо учитывать:

- Вид договора. Если оформлен коллективный, отказ чаще всего оформляется в банках. При индивидуальном заявление подается в СК.

- Если оформлен коллективный договор, перечисление премии производится только при наличии соответствующего условия в нем. «Период охлаждения» на него не распространяется.

- Если заемщик пропустил 14-дневный срок, получал выплаты по страховому случаю либо возврат не предусматривается коллективным договором, перечисление премии невозможно.

Также следует иметь в виду, что причиной отказа в возврате является неверное заполнение бланка заявления. Каждой СК он устанавливается самостоятельно. Для оформления достаточно скачать образец на официальном сайте страховщика.

Оформление возврата проводится в соответствии с вышеописанной процедурой – через заявление в страховую компанию. Отказать в его удовлетворении, сославшись на объединение страховки с кредитом, ни банк, ни СК не имеют права.

При плановом погашении суды (без досрочной выплаты) возврат возможен только в «период охлаждения». В этом случае производится перерасчет – уменьшаются ежемесячные платежи по кредиту.

По истечении 14-дневного срока после заключения договора страхования придется договариваться с банком или обращаться в суд. При досрочном погашении есть опасность, что банк проигнорирует требование о возврате страховки и рассчитает остаток по кредиту с ее учетом.

В последнем случае понадобится консультация грамотного юриста и детальный перерасчет в соответствии с заявленной в договоре процентной ставкой, суммой ссуды и страховки.

Отказ по заявлению на возврат страховки – что делать?

На заявление по поводу возврата страховых выплат может прийти письменный отказ. Отчаиваться не стоит. Банк или СК таким образом пытаются остудить пыл клиента и избежать выплат. На подобный ответ необходимо подать претензию.

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

В ней отражается следующая информация:

- Дата заявления на возврат и краткое его содержание (можно процитировать полностью);

- Срок и суть ответа на него.

- Правовые нормы, в соответствии с которыми предусмотрено аннулирование договора страхования.

- Выражение намерения обратиться в суд за удовлетворением требований по возврату страховки, причинению ущерба, дополнительных убытков в связи с обращением в суд, морального вреда и санкций за нарушение прав потребителя.

Безосновательный отказ в возврате премии является основанием для обращения в районный суд по адресу регистрации страховщика. В мировой судебный орган документы подаются при цене иска до 50 000 руб.

В этом случае последнее слово остается за судом, а он преимущественно принимает сторону истца. Главное, грамотно мотивировать свои претензии.

Что необходимо сделать:

- Составить исковое заявление, указав в нем наименования суда и страховщика, дату заключения договоров, размер кредита и премии, исковые требования и основания для возврата (обращение в «период охлаждения», досрочное закрытие задолженности, и пр.).

- Судья в течение 5 дней принимает решение о принятии документов к делопроизводству. Стороны получают соответствующие уведомления с указанием даты первого заседания.

- На слушании судья изучает доводы сторон. Срок рассмотрения таких дел составляет 2 месяца, по результатам принимается решение.

С выпиской из решения гражданину необходимо обратиться в СК – на ее основании договор будет расторгнут, а выплаты произведены в 10-дневный срок.

Когда договор страхования жизни считается расторгнутым?

Договор можно расторгнуть в любой период с предварительным уведомление. Закон не выставляет обязательства указывать причину, но лучше указать дату, когда соглашение прекращает действовать.

По закону расторгнутым договор страхования жизни считается с момента регистрации заявления клиента об аннулировании сделки. Имеет значение не дата отправки, а именно день регистрации, то есть, получения. При планируемой пролонгации дополнительно указываются, чтобы договор не продлевался при завершении предыдущего периода.

Если расторжение производилось в судебном порядке, решение о прекращении действия документа принимает судья с указанием конкретной даты. Чаще всего это день обращения гражданина в компанию.

Как привязать поводок к основной леске

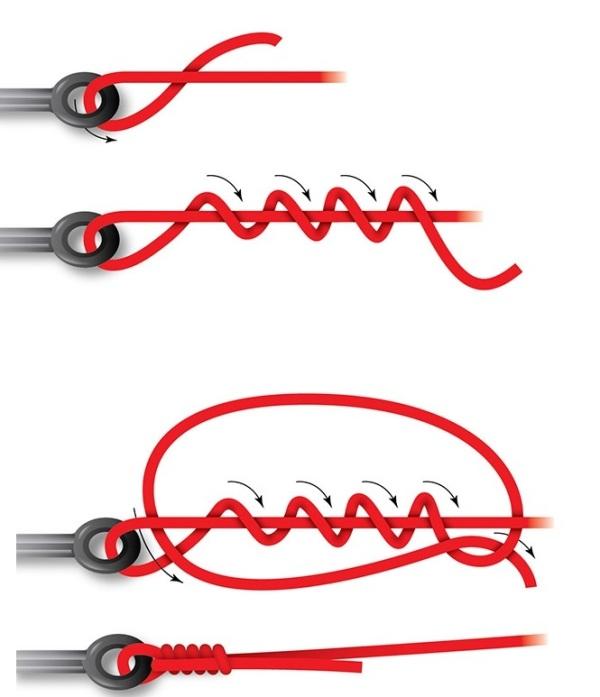

Наш рейтинг узлов, в том числе и для поводка. Как привязать поводок к основной леске? Проще простого:

- Основной узел для крепления отводного поводка считается усовершенствованный клинч (рис. ниже), который достигает неразрывности в 97%. Он вяжется методом продевания основной лески в колечко вертлюжка и наматывания вокруг нее нескольких витков с последующим затягиванием конца лески.

- Также очень распространен, особенно среди начинающих рыболовов обычный двойной узел, который больше всего рекомендуется делать, если основной леской является плетенка, так как она помягче, чем монофильная леска и не будет скользить и развязываться.

- Узел штыковой – это узел, имеющий некоторое сходство с усовершенствованным клинчом, только разница в том, что при каждом мотке вокруг основной лески делается узел.

- И еще наиболее хорошим и простым в использовании при привязывании отводных поводков является узел восьмерка, который образует при несложных манипуляциях с основной леской вокруг вертлюжка соединение похожее на цифру восемь. Этот узел эффективен на 95 процентов и подходит для любых типов лески.

Клинч обыкновенный

Шкотовый Двойной узел Узел восьмерка

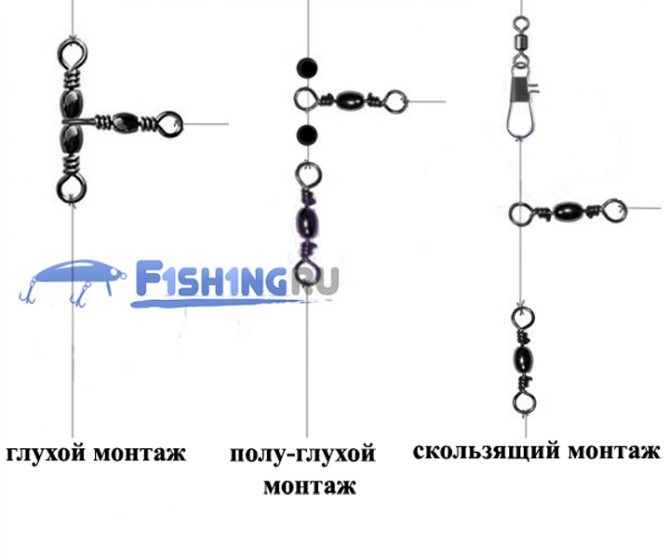

Монтаж отводного поводка

Существует несколько типов монтажа отводных поводков, которые подходят для рыбалки на различную рыбу как при фидерной или донной оснастке, так и при спиннинговой оснастке. Также в зависимости от времени года применяются различные типы монтажа при течении или стоячей воде. Варианты монтажа бывают следующими:

- Глухой монтаж (зимний).

- Скользящий монтаж.

- Спиннинговый вид монтажа.

Глухой монтаж

Глухой монтаж применяется в зимнее время года в стоячей воде и предназначен для ловли как окуня, жереха, щуки и судака, при условии, если рыбалка будет проходить с постановкой жерлиц, так и леща, подлещика и других видов рыбы обычной зимней удочкой.

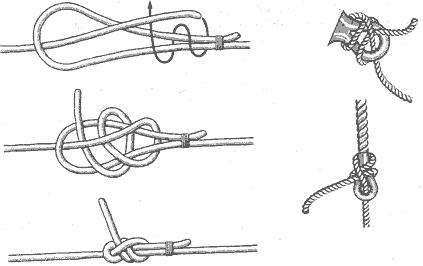

Для глухого монтажа отводного поводка понадобится: вертлюжок, двойной или тройной, который будет крепиться к основной леске с помощью узлов, кусок лески, длинной 20-30 сантиметров, крючок, грузило.

- К концу основной лески с помощью петельного узла прикрепляется тройной вертлюжок и туго затягивается.

- К другому концу вертлюжка крепится приготовленный кусок лески с крючком на конце. В зависимости от типа и размера рыбы крючок также подбирается соответствующего номера.

- К третьему концу вертлюжка прикрепляется груз, на леске меньшей длины, чем леска отводного поводка, чтобы предотвратить спутывание кусков лесок.

- Также можно использовать глухой монтаж на поправочной удочке, но с соответствующим грузом.

Скользящий монтаж

Скользящий монтаж отличается от глухого тем, что груз скользит по основной леске и поводок может свободно спуститься по течению, пока не натянется основная леска. Этот вид монтажа более распространен в период с весны по осень, на реках с течением, однако им можно и пользоваться в стоячей воде даже зимой. При таком способе монтажа снасти поклевки будут наиболее чувствительными, и все колебания от приманки будут передаваться на главную леску.Для скользящего типа монтажа для отводного поводка потребуется два двойных вертлюжка, два куска лески, один 15 сантиметров, а другой 20-25 сантиметров, грузик, крючок и стопор, чтобы вертлюжки не запутались.

- На основную леску продевается двойной вертлюжок, где на ее конце привязывается стопор, чтобы вертлюжок при свободном скольжении упирался в стопор.

- На один из концов вертлюжка прикрепляется кусок лески 15 сантиметров с грузом. В таком положении груз остается на дне, а основная леска может свободно развиваться по течению.

- К другому концу стопора крепится второй двойной вертлюжок с куском лески в 20-25 сантиметров и крючком на конце.

Что касается спиннинга, то такие монтажи не подойдут, потому что при проводке грузило будет зацепляться за подводные камни или растительность и создавать иллюзию поклевки. В этом случае используется спиннинговый монтаж поводка.

Спиннинговый монтаж для отводного поводка самый простой и эффективный при ловле хищников. Для него понадобится двойной вертлюжок, кусок прочной лески, желательно плетеной и сама наживка, на которую будет производиться ловля хищной рыбы.

- На конец центральной лески с помощью хорошего узла крепится вертлюжок.

- К вертлюжку приматывается кусок лески с петелькой для надевания приманки и сама приманка.

Благодаря тяжести приманки грузик в таком монтаже не ставится, так как приманка используется на разных глубинах.