Бухгалтерская справка об основных средствах: образец

Содержание:

- Где сделать оценку?

- Как вопрос выглядит в теории

- Справка о балансовой стоимости имущества

- Справка-расчет бухгалтерии об амортизации основных средств в 2008г

- Оценка недвижимости БТИ

- Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

- Бланк и обязательные реквизиты

- Балансовая выписка основных средств

- Узнать балансовую стоимость земельного участка

- Акт разграничения балансовой принадлежности и эксплуатационной ответственности

- Справка о наличии автотранспортных средств

Где сделать оценку?

Поскольку размер оплачиваемой госпошлины напрямую зависит от рыночной стоимости ТС установленной независимым экспертом-оценщиком в отчете и может сильно варьироваться от метода проведения оценки, вопрос выбора организации является ключевым.

При выборе организации, кроме общих отзывов и комментариев относительно работы той или иной компании, воспользуйтесь, так называем, методом анализа отдельного представителя компании.

Популярные материалы раздела

Оспорил отцовство но остался долг по алиментам что делать

Повышение зарплат сотрудникам полиции

Каких врачей нужно прозодитл для здачм на права

Обязанност управляющей компании в сфере общественного порядка

Ходатайство о переносе составления протокола по административного дела

Как вопрос выглядит в теории

Вопрос о том, сколько по времени действует отчет об оценке рыночной стоимости квартиры, регулируется Федеральным законом от 29.07.1998 за номером 135ФЗ (последняя редакция от 03.08.2018г.) “Об оценочной деятельности в Российской Федерации”. Приведем дословную выдержку из данного закона в части “срока годности” отчета об оценке.

“Итоговая величина рыночной или иной стоимости объекта оценки, определенная в отчете, за исключением кадастровой стоимости, является рекомендуемой для целей определения начальной цены предмета аукциона или конкурса, совершения сделки в течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации”.

Также этот момент затронут в пункте 26 Федерального стандарта оценки “Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)”, утвержденного приказом Минэкономразвития России от 20 июля 2007 года № 256. “Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.”

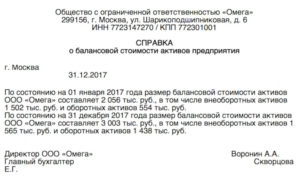

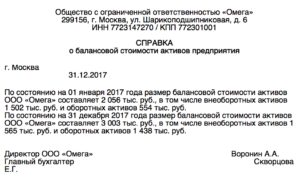

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу — на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Справка-расчет бухгалтерии об амортизации основных средств в 2008г

| Вид ОС | Остаток на начало года | Остаток на конец года |

| Здания и сооружения | 650 120 | 746 470 |

| Машины, оборудование | 920 810 | 1 149 530 |

| Транспортные средства | 110 000 | 160 000 |

| Другие | 349 140 | 387 420 |

| Всего | 2 030 070 | 2 443 420 |

Расчет налога на имущество организации за 2008г. (справка бухгалтерии)

-

Расчет среднегодовой (средней) стоимости имущества

за отчетныйпериод

| По состоянию на: | Первоначальная стоимость основных средств (счет 01) | Сумма начисленной амортизации (счет 02) | Остаточная стоимость имущества |

| 1 января 2008 | 3 561 620 | 2 030 070 | 1 531 550 |

| 1 февраля 2008 | 3 657 120 | 2 185 962 | 1 471 158 |

| 1 марта 2008 | 3 848 120 | 2 344 370 | 1 503 750 |

| 1 апреля 2008 | 3 848 120 | 2 373 752 | 1 474 368 |

| 1 мая 2008 | 3 943 620 | 2 420 180 | 1 523 440 |

| 1 июня 2008 | 4 039 120 | 2 445 585 | 1 593 535 |

| 1 июля 2008 | 4 134 620 | 2 475 709 | 1 658 911 |

| 1 августа 2008 | 4 325 620 | 2 574 423 | 1 751 197 |

| 1 сентября 2008 | 4 325 620 | 2 677 340 | 1 648 280 |

| 1 октября 2008 | 4 516 620 | 2 874 613 | 1 642 007 |

| 1 ноября 2008 | 4 516 620 | 2 894 170 | 1 622 450 |

| 1 декабря 2008 | 4 039 650 | 2 419 170 | 1 620 480 |

| 31 декабря 2008 | 3 986 650 | 2 441 420 | 1 545 230 |

| Итого: | 52 743 120 | 32 156 764 | 20 586 356 |

| № п/п | Показатели | Сумма, руб. |

| 1 | Среднегодовая стоимость имущества за 2008г. (остаточная стоимость основных средств на начало отчетного года + остаточная стоимость основных средств на начало каждого месяца внутри отчетного периода + остаточная стоимость основных средств на 31 декабря отчетного года) : 13 | 1 583 566 |

| 2 | Налоговая ставка, % | 2,2 |

| 3 | Сумма налога за год | 34 838 |

| 4 | Сумма налога, исчисленная за 9 месяцев | 25 364 |

| 5 | Сумма налога, причитающаяся к уплате по итогам отчетного периода (операция 59) | 9 474 |

Определяем исписываем в конце месяца (декабря) и вцелом за год сальдо прочих доходов ирасходов, заполнив аналитические данныек счету 91 «Прочие доходы и расходы».

Аналитические данные по счету 91 “Прочие доходы и расходы” (за январь-декабрь 2008г.)

| Статья аналитического учета | Обороты, руб. | |||||

| С начала года до отчетного месяца | За отчетный месяц | Итого за год | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Выручка от реализации ЦБ | 80 000 | 80 000 | ||||

| Балансовая стоимость акций | 60 000 | 60 000 | ||||

| Выручка от реализации ОС | 49 200 | 49 200 | ||||

| НДС по реализованным ОС | 7 505 | 7 505 | ||||

| Остаточная стоимость выбывших ОС | 1 970 | 40 000 | 41 970 | |||

| Материалы от ликвидации ОС | 69 700 | 12 300 | 82 000 | |||

| Расходы на демонтаж оборудования | 20 000 | 2 981 | 22 981 | |||

| Разница между покупной и номинальной стоимостью облигаций | 2 500 | 2 500 | ||||

| Проценты по облигациям | 12 000 | 12 000 | ||||

| За пользование денежными средствами на расчетном счете | 4 950 | 1 100 | 1 100 | 4 950 | ||

| Штрафы, пени, неустойки | 47 710 | 176 110 | 13 700 | 1 520 | 61 410 | 177 630 |

| НДС по штрафам | 26 864 | 274 | 27 138 | |||

| Проценты по кредитам банка | 52 210 | 32 000 | 84 210 | |||

| Налог на имущество | 25 364 | 9 474 | 34 838 | |||

| Оприходованы излишки материалов, выявленные при инвентаризации | 700 | 700 | ||||

| Списана стоимость путёвки в санаторий сверхнормативная часть включена в состав прочих расходов. | 7 000 | 7 000 | ||||

| Списание сальдо прочих доходов и расходов | 76 642 | 20 814 | 55 828 | |||

| Итого | 250 760 | 250 760 | 176 534 | 176 534 | 406 480 | 406 480 |

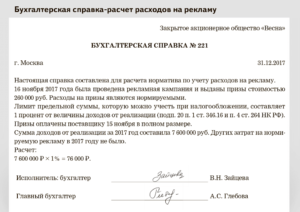

Рассчитываем вбухгалтерской справке сумму условногорасхода по налогу на прибыль за декабрь.

Соседние файлы в предмете

Оценка недвижимости БТИ

В зависимости от разновидности объекта недвижимости, оценка может нести под собой различные особенности.

Рассмотрим имеющиеся нюансы для каждого типа объекта и целей по отдельности.

Квартиры

Оценка квартиры БТИ формируется одинаково на всех объектах, вне зависимости от их разновидностей.

Оформить справку о стоимости квартиры можно в режиме онлайн на официальном портале ведомства. Для этого достаточно зайти на сайт Росреестра.

Системой будет сделан запрос в выборе населенного пункта и указания всех необходимых сведений. К ним относят кадастровый номер либо адрес.

После предоставления услуг справка будет передана на действующий адрес электронной почты. Такой документ обладает юридической значимостью, если не содержит ошибок и включает в себя цифровую подпись руководства компании.

Дома

Претендовать на справку в 2020 году имеют право:

- владельцы объектов жилой и нежилой недвижимости;

- квартиросъемщики помещений при наличии договора о социальном найме;

- частные предприниматели и юридические лица, в случае необходимости в оформлении справки на коммерческий объект.

Получить услугу можно:

- путем личного обращения в БТИ;

- с помощью МФЦ;

- через официальный портал Госуслуг.

Со стороны заявителя потребуется заявление и необходимый пакет документов на собственность.

Стоимость экспликации и поэтажного плана в БТИ определяется действующим законодательством. Требуется ли получать согласие на перепланировку в БТИ? Смотрите тут.

Земельного участка

В период проведения оценки земельного надела во внимание берутся такие факторы:

- целевой тип земли, сфера целевого использования;

- где находится земля;

- варианты земледелия, применяемые в большей части в ближайших окрестностях территории;

- допускаемые условия эксплуатации;

- действительное применение земли.

Рыночная себестоимость регулярная изменяется, из-за чего цена фиксируется на конкретный период.

Исходя из этого, процедура включает в себя некоторые нюансы, которые различаются в зависимости от того, к какой именно деятельности принадлежит земля.

Земельные участки оцениваются в таких случаях, как:

- собственник изъявил желание в совершении различных сделок;

- есть необходимость в определении первоначальной себестоимости;

- в случае изъятия земли;

- при внесении надела в уставной капитал организации и так далее.

Дополнительно на стоимость оказывает воздействие и факт наличия коммуникаций.

Инвентаризационная

С целью узнать инвентаризационную цену нужно обратиться в БТИ с определенным пакетом документов. При обращении нужно будет составить соответствующее заявление и внести оплату госпошлины.

После принятия документов уполномоченное лицо сообщит, когда можно прийти чтобы забрать справку.

Необходимо обращать внимание на то, что в документе отображаются такие сведения:

- дата проведения всех необходимых действий;

- цели проведения процедуры;

- какие нормы применялись;

- себестоимость;

- иные сведения, которые позволят в полном объеме разобрать конечные итоги.

В случае не согласия с полученными результатами собственник оставляет за собой право на обращение в судебный орган для защиты своих интересов.

Более того, наличие каких-либо сомнений либо неясностей, которые были допущены службой, могут трактоваться в пользу собственника объекта недвижимости.

Для наследства

Оценочная деятельность нужна с целью совершения различных юридически значимых сделок с объектами недвижимости. В том числе, это нужно для получения наследственной массы.

Справка о себестоимости объекта недвижимости предоставляет возможность заключать многочисленные сделки без какого-либо ущерба для обеих сторон.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Балансовая выписка основных средств

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

Справка о балансовой принадлежности

Настоящим удостоверяется, что является собственностью и находится на балансе (инвентарный номер ).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой принадлежности

Разработана: Компания “Гарант”, июнь 2013 г.

Выписка из бухгалтерского баланса

ОАО «СИБУР»

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| III. |

Примерная форма справки о балансовой (остаточной) стоимости

КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал

Собственные акции, выкупленные у акционеров

(-)

(-)

Добавочный капитал

18Х838

18Х838

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

ИТОГО по разделу III

?

?

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

—

—

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

—

—

ИТОГО по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

Кредиторская задолженность

5Х427

5Х515

в том числе: поставщики и подрядчики

4Х310

4Х780

задолженность перед персоналом организации

задолженность перед государственными внебюджетными фондами

задолженность по налогам и сборам

авансы полученные

прочие кредиторы

—

—

Задолженность перед участниками (учредителями) по выплате доходов

—

—

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

—

—

ИТОГО по разделу V

?

?

БАЛАНС

?

?

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Дата добавления: 2015-09-15; просмотров: 4; Нарушение авторских прав

Узнать балансовую стоимость земельного участка

Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).Сведения о кадастровой стоимости земельного участка подлежат отражению в кадастровом паспорте земельного участка (приказ Министерства экономического развития РФ от 25.08.2014 N 504).Если в учете учреждения при постановке земельного участка на балансовый учет допущена ошибка и стоимость земельного участка, отраженная в учете, отличается от кадастровой, полагаем, что сведения, указанные в кадастровом паспорте могут служить основанием для отражения в учете изменения стоимости земельного участка, уже числящегося на балансовом учете учреждения.Кроме того, при определенных обстоятельствах кадастровая стоимость земельных участков может меняться. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

Третий подход – определение восстановительной стоимости на дату оценки.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Схема: Что такое балансовая стоимость?

В бухучете объект может быть оценен разным образом

По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства. Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Основные понятия бухгалтерского учета.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

Зачем и когда это нужно

Бухгалтерская справка о основных средствах готовится для отражения стоимости орудий, используемых в ходе работы, на отчетную дату. Ее создание не обязательно для каждой фирмы. Но при составлении документа можно провести анализ эффективности использования оборудования.

Использовать справку, в которой отражена балансовая стоимость, можно для:

- анализа внутри компании с целью оценки платежеспособности фирмы;

- управленческого учета;

- рассмотрения сторонними пользователями (инвесторы, кредиторы, страховики).

На основании основных фондов можно осуществлять залог при подписании коммерческих соглашений.

Документ отражает остаточную стоимость средств по балансовым данным.

Поэтому он необходим для:

- анализа состава и состояния средств, которые не находятся в обороте;

- подтверждения расчета налога на прибыль;

- страхования и инвестирования, кредитования компании.

Даже при полном амортизационном износе средство сохраняется на балансе компании, так как оно используется в ходе деятельности.

Поэтому исключаются их справки только те предметы, которые:

- проданы;

- устарели и подлежали списанию;

- переданы другим фирмам;

- не приносят дохода.

Акт разграничения балансовой принадлежности и эксплуатационной ответственности

Из балансовой принадлежности вытекает вопрос эксплуатационной ответственности поставщиков и потребителей коммунальных ресурсов за используемые ими сети. Появление такой проблемы объясняется регулярным возникновением ситуаций, при которых физические границы между коммуникациями подписавших акт сторон не совпадают с границами, в которых эти же стороны эксплуатируют трубопроводы или кабельные линии.

Акт разграничения балансовой принадлежности – что это такое, и как его получить?

Компании, поставляющие коммунальные ресурсы (свет, тепло, газовое топливо, ХВС и ГВС), делят ответственность за инженерные коммуникации с потребителями в лице управляющих организаций. Для этого составляются специальные акты, определяющие, у кого на балансе находятся конкретные участки трубопровода или электрокабеля, и кто занимается их эксплуатацией.

Сюда включается информация о наличии и движении соответственно полученных и выданных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных организацией под товары, переданные другим организациям (лицам).

Это могут быть объекты жилищного фонда, внешнего благоустройства, объекты лесного, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.д. Также эти строки могут заполнять некоммерческие организации, обладающие основными средствами.

Справка о наличии автотранспортных средств

27.03.

2012 1643 О возможности признания гражданина малоимущим и нуждающимся в жилых помещениях, предоставляемых по договорам социального найма Администрация города информирует о том, что в соответствии с нормами статей 49, 52 Жилищного кодекса Российской Федерации, жилые помещения из муниципального жилищного фонда предоставляются по договорам социального найма только тем гражданам, которые в установленном законом порядке признаны малоимущими и нуждающимися в жилых помещениях, предоставляемых по договорам социального найма.

Запрос в гаи о наличии транспортных средств

Мы не живем с мужем уже два года, сейчас решила подать заявление на развод, а также на раздел имущества. Расстаемся мы (мягко говоря) не по-дружески, потому что он не хочет совершенно делить ни квартиру, ни дачу, ни автомобиль, который был куплен еще в то время, как мы проживали совместно.

Мой вопрос как раз касается машины: супруг утверждает, что никакого автомобиля у него нет, но я уверена, что он врет.

Оплата за индивидуальное изготовление регистрационных знаков желаемой комбинации цифр и букв – 1380 рублей Получатель: ГУВД Мингорисполкома УНН 100582346 Расчетный счет № 3642900417096 в отделении №539 ОАО “Белинвестбанк”, код 739. Со 2 сентября 2014 года в МРО ГАИ ГУВД Мингорисполкома вводится услуга по хранению регистрационных знаково.

Стоимость данной услуги составляет 4.50 руб. в сутки. Для оказания данной услуги необходимо обращаться по адресу г.Минск, ул.

В соответствии со ст.

20 ФЗ № 196 от 10.12.

1995 г, «О Безопасности Дорожного Движения», требования по обеспечению БДД предъявляются к юридическим лицам и индивидуальным предпринимателям (ИП), осуществляющим деятельность, связанную с эксплуатацией транспорта.

Требования законодательства о безопасности дорожного движения распространяются на все юридические лица и ИП, эксплуатирующие транспортные средства и ведущие свою деятельность на территории РФ.

Законом Российской Федерации «Об образовании» установлено, что права на образовательную деятельность и льготы, предоставляемые законодательством Российской Федерации, возникают у образовательного учреждения с момента выдачи ему лицензии (разрешения).

Настоящее Положение определяет порядок, основные нормы принципы, регламентирующие проведение на единой нормативной и организационно-методической основе лицензирования образовательных учреждений начального профессионального образования, перечисленных в списке N 1.

Совет 1: Как написать балансовую справку

Под заголовком «Балансовая справка о наличии и состоянии транспортных средств, находящихся на учете» напишите полное название и род деятельности организации, юридический и фактический адрес и номер телефона.

Создайте мини-табличку, внесите в нее сведения о руководящих лицах и ответственном за транспортный учёт предприятия: ФИО, должность, домашний адрес и контактный телефон. Сделайте опись всех транспортных средств по состоянию на момент составления балансовой справки.