Пример оформления справки о доходах для банка

Содержание:

- Часто задаваемые вопросы

- Справка по форме банка Сбербанк на ипотеку – образец заполнения

- В каком банке можно оформить ипотеку по двум документам?

- Помощник

- Частые вопросы

- Выберите ипотеку

- Тайн не осталось

- Ипотека по 2 документам – как это?

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Я ИП. Что скажете?

- Документы для разных ипотечных программ

Часто задаваемые вопросы

️

Какой процент первоначального взноса по ипотеке в Сбербанке?

Минимальный первоначальный взнос зависит от ипотечной программы, и готовности подтвердить доход. Участникам зарплатного проекта Сбербанк предлагает более выгодные условия оформления ипотеки.

|

Программа |

Минимальный % (от стоимости недвижимости) |

Получает зарплату в Сбербанке |

Отсутствует справка 2-НДФЛ |

|

Покупка готового жилья |

15% |

10% |

50% |

|

Покупка квартиры в новостройке |

15% |

10% |

50% |

|

Строительство дома |

25% |

— |

— |

|

Покупка загородного дома |

25% |

— |

— |

|

Военная |

15% |

— |

— |

|

С господдержкой для семей с детьми |

20% |

— |

— |

|

Приобретение гаража или машиноместа |

25% |

— |

— |

|

Акция «Свой дом под ключ» |

15% |

10% |

50% |

Внимание: сниженный первоначальный платеж для клиентов, получающих заработную плату на карту Сбербанка, действует до 20 января 2020 года. При этом на момент подачи заявки на ипотеку клиент должен успеть получить как минимум одно поступление с места работы в рамках зарплатного проекта

Кредитный калькулятор помогает рассчитать минимальный первый платеж, требуемый банком. Для этого следует выбрать условия — остальное подсчитает автоматическая формула.

Программа кредитования «»Наличные под залог недвижимости»» является единственной, где не требуется внесение первого платежа.

️

Почему клиенты самостоятельно оформляют страховку?

Многие заемщики добровольно приобретают страховки Сбербанка при получении кредитов, чтобы обезопасить себя и свою семью от несчастных случаев.

️

Как снять обременение с квартиры после погашения ипотеки в Сбербанке

При оформлении ипотеки права собственности сразу регистрируются на заемщика. Но согласно условиям кредитования имущество находится в залоге у кредитора — это и есть обременение. Оно предполагает условия: смена планировки, сдача или продажа квартиры невозможна без согласования с банком. Справка из ЕГРН также содержит соответствующую отметку.

Снятие всех ограничений возможно только после полной выплаты ипотеки — тогда квартира переходит в полноправное владение. Процесс происходит автоматически: клиенту не нужно собирать документы, приходить в банк, общаться с менеджерами.

После последнего взноса по ипотечному займу в течение двух рабочих дней владельцу приходит sms-оповещение на мобильный телефон, указанный в договоре. В нем сообщается, что процесс снятия начат. Получателю остается отсчитать 30 календарных дней (столько длится процедура). Отслеживать статус рекомендуется в личном кабинете ДомКлик, который создается для каждого ипотечного клиента.

Если sms не пришло, следует заполнить заявку на ДомКлик.

Если за время выплат номер менялся, об этом обязательно нужно оповестить банк заранее.

Спустя 30 календарных дней на мобильный телефон снова придет sms-оповещение с информацией о том, что обременение снято.

Данные на сайте Росреестра обновятся на протяжении 7 дней. Проверить информацию бесплатно можно двумя способами:

- Раздел «Справочный центр». После внесения адреса и кадастрового/условного номера откроются сведения. Графа «Права и ограничения» должна быть пустой. Если это не так, следует посмотреть на дату последнего обновления базы.

- Личный кабинет (при условии, что была произведена регистрация). В разделе «Мои объекты» есть графа «Сведения об ограничениях/обременениях прав». В ней должен стоять прочерк.

При проведении каких-то операций с квартирой (например, продажи) подтвердить снятие обременения можно заказав выписку из ЕГРН. Услуга платная, срок действия справки составляет 30 дней. С 15 июля 2016 года этот документ является единственным, способным подтвердить полноправное владение жильем, бумажные экземпляры больше не выдаются.

Если оформлялась закладная, необходимо подать заявление в МФЦ или Росреестр.

Использование материнского капитала на погашение кредитной задолженности на снятие обременения никоим образом не влияет. Дальнейшие действия с квартирой нужно уточнять в Пенсионном фонде.

При покупке квартиры в строящемся доме регистрация прав собственности происходит согласно действующему законодательству после его сдачи. Потребуется обращение в МФЦ с полным пакетом документов.

Если возникли сложности/вопросы, все клиенты могут получить консультацию в ЛК ДомКлик или обратиться по телефону 8 800-770-9999 (в меню 2, далее снова 2).

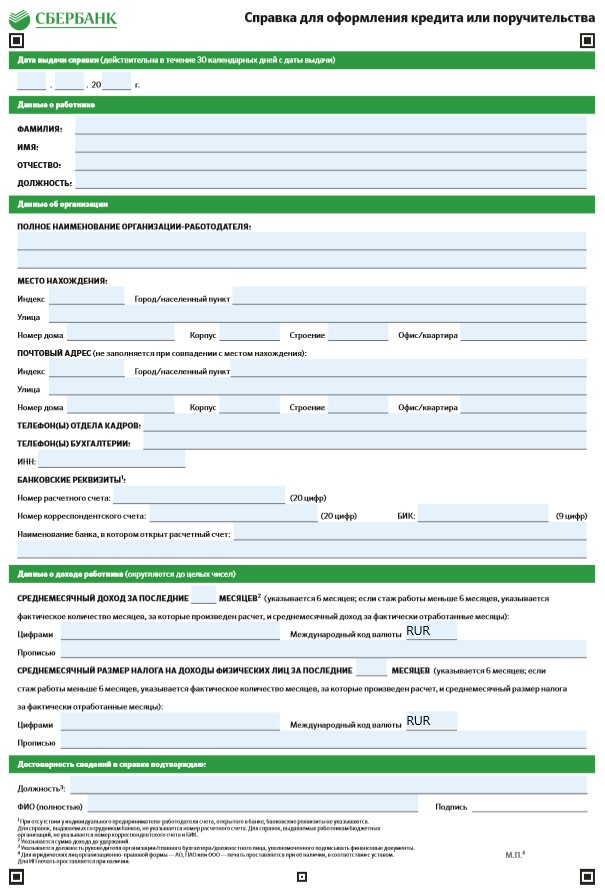

Справка по форме банка Сбербанк на ипотеку – образец заполнения

Первое, что требуется знать потенциальным заёмщикам, – это тот факт, что обойтись без обращения в бухгалтерию или к работодателю (если в организации нет штатного бухгалтера), не получится. Оформлением документа могут заниматься только определённые люди, заполнять её самостоятельно не разрешается.

При этом заполнение не содержит ничего сложного. Работнику бухгалтерии потребуется указать:

- фактическое место работы обратившегося сотрудника;

- почтовый адрес рабочего места;

- юридическую информацию об организации, включая ИНН и ОГРН;

- контактные телефоны руководства и бухгалтерии;

- банковские реквизиты и номер расчётного счёта;

- сведения о получателе документа, включая должность;

- информация о средней зарплате за последние полгода (или меньший срок, если стаж пока не достиг полугода);

- налоговые отчисления за сотрудника;

- дату и подпись, подтверждающую достоверность предоставленной информации.

В каком банке можно оформить ипотеку по двум документам?

Оформить ипотеку по двум документам и без подтверждения доходов можно в ряде крупных финансовых организаций. Среди кредиторов:

- Сбербанк;

- ВТБ банк;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк.

Чтобы получить одобрение заявки, необходимо соответствовать возрастным ограничениям банка. Они, как правило, идентичны и предполагают, что заемщику будет от 21 до 65 лет. Ипотеку с 18 лет банки РФ не выдают, также не кредитую пенсионеров старше 65 лет без залога. То есть чтобы взять ипотеку лицо, старше 65 лет должно иметь собственность, подходящую под залоговую.

Сбербанк

Ипотеку в Сбербанке по 2 документам можно оформить по программам «Строящееся жилье» и «Приобретение готового жилья – Единая ставка». В первом случае процентная ставка составит 9,5%, а готовое вторичное жилье можно приобрести под 10,3% годовых.

Страхование недвижимости является обязательным условием. а собственной жизни по желанию. Но при отказе от страховки жизни и здоровья заемщика банк повышает базовую процентную ставку на 1%. Надбавка в 0,1% предусмотрена при отказе от электронной регистрации.

Первоначальный взнос должен составлять минимум 50% от цены покупаемой квартиры или дома. Максимальная сумма кредита зависит от расположения недвижимости — в Москве и области до 15 млн, в других регионах — до 8 млн. рублей. Срок кредитования — до 30 лет.

ВТБ Банк

Оформить ипотеку по двум документам предлагает еще один крупнейший кредитор РФ — Банк ВТБ. Здесь без подтверждения доходов условия ипотечного кредитования следующие:

- Сумма: от 600 тысяч до 30 миллионов рублей;

- Процентная ставка: от 10,7%;

- Срок погашения кредита — до 20 лет;

- Первоначальный взнос: не меньше 30% от стоимости приобретаемого объекта недвижимости.

Газпромбанк

Газпромбанк предлагает гражданам РФ оформить ипотеку по 2 документам при условии внесения первого взноса за недвижимости в размере от 40%.

- Минимальная сумма кредита — 500000 рублей;

- Максимальная сумма: 10 миллионов рублей, если объект находится в Москве и Санкт-Петербурге и 7 миллионов рублей — для остальных регионов страны.

- Срок оплаты кредита варьируется: от 1 до 30 лет;

- Комиссия за предоставление денег не взимается.

Райффайзенбанк

Райффайзенбанк предоставляет право оформить ипотеку по двум документам: паспорту и СНиЛС. Для этого необходимо соответствовать требованиям:

- Работать на одном месте не меньше трех месяцев и иметь общий трудовой стаж — больше года;

- Клиент не должен числиться индивидуальным предпринимателем или владельцем бизнеса, то есть предложений действительно исключительно для физических лиц.

Россельхозбанк

Россельхозбанк в 2019 году запустил программу «Ипотека по 2 документам», где процентная ставка от 10,25% годовых, а срок возврата денег — до 25 лет.

Итак, согласно условиям программы в Россельхозбанке можно получить до 8 000 000 рублей при приобретении недвижимости в Москве, Санкт-Петербурге. Если покупаемая квартира, таунхаус, дом с земельных участком расположены в других регионах, банк одобрит до 4 млн. рублей.

Сумма первоначального взноса должна составлять 40-50% в зависимости от типа, приобретаемой недвижимости. 40% — для строящегося или вторичного жилья, 50% — при покупке дома или таунхауса.

среди преимуществ можно выделить отсутствие комиссии за предоставление денег и возможность заемщику самостоятельно выбрать схему погашения кредита — дифференцированными или аннуитетными платежами.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Программа рефинансирования Сбербанка на 2020 год

- Где взять ипотечный кредит: обзор выгодных предложений

- Можно ли взять ипотеку без первоначального взноса

- Ипотека в Крыму для молодой семьи (2018)

- Какие документы нужны для оформления ипотеки

- Ипотека на новостройку от Сбербанка: условия программы

- Как взять ипотеку в Россельхозбанке по 2 документам?

- Как оформить ипотеку в Банке Москвы для физических лиц

- Отсрочка ипотеки в Сбербанке: условия, причины

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

Ипотека со справкой по форме банка выгодна тем, чья официально подтвержденная зарплата невелика. Многие банки Видного, чтобы расширить круг заемщиков, принимают упрощенные виды документов для подтверждения платежеспособности.

У справки по форме банка есть одно преимущество: указав свой реальный уровень доходов, вы имеете больше возможностей при получении кредита. Однако использование такой формы может вызвать дополнительные проверки при рассмотрении заявки, что увеличит сроки рассмотрения. Если же вам одобрят ипотеку со справкой по форме банка, будьте готовы к повышенной процентной ставке и большому первоначальному взносу — так кредитные учреждения снижают свои риски.

Сравнить все программы банков Видного и выбрать оптимальную вы можете на сайте Выберу.ру.

Частые вопросы

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Какие банки дают ипотеку с такой справкой?

Многие банки принимают справку в свободной форме у зарплатных клиентов или при оформлении ипотеки по двум документам. С полным списком организаций вы можете ознакомиться на Выберу.ру.

Какие требования банк предъявляет к заемщикам?

Заемщик, который хочет получить кредит под залог недвижимости без доходов, должен соответствовать требованиям банка. Так, некоторые организации выдают займы под залог квартиры клиентам от 21 года до 65 лет. Взять кредит под залог без подтверждения дохода пенсионерам бывает труднее, и каждый банк фактически устанавливает собственные возрастные границы. Как правило, кредит под залог квартиры выдается гражданам не старше 70 лет.

Задайте свой вопрос

Как оформить ипотеку?Ипотека без справки о доходахИпотека для клиентов банка

Способы подтверждения доходаДополнительные доходы для оформления ипотекиТребования к заемщику ипотеки

Справка 2-НДФЛ для ипотеки

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Тайн не осталось

Между тем, с начала 2018 года более-менее устоявшийся рынок жилищного кредитования стали преследовать различные потрясения.

Так в январе Банк России озвучил намерения законодательно определить границы того, какую часть своих доходов заемщик вправе тратить на гашение кредитов. Сейчас реализация этого намерения перенесена на 1 октября 2019 года, но не отменена. Предполагается, что выплаты должны не превышать половины доходов должника.

Нововведение могло бы сделать ипотеку по двум документам еще популярнее – поскольку мотивировало бы не обнаруживать реальную долговую нагрузку еще часть заемщиков. Однако, другие законодательные изменения ставят на подобных перспективах крест.

Так, еще с осени вслед за Сбербанком ведущие госбанки (контролирующие 85% ипотечного рынка) были допущены к досье граждан в Пенсионном фонде России. А далее, в феврале нынешнего года, вступили в силу опубликованные в октябре 2017 года правительственные постановление № 1202 и распоряжение № 2147-р. По этим документам банкиры получили право через Единый портал государственных и муниципальных услуг знакомиться со сведениями о выплатах НДФЛ, выписками из ЕГРН, сведениями о приостановлении операций по счетам налогоплательщика и многим другим, хранящимся в госреестрах данным.

Естественно, теперь для банков не секрет, когда и по какой статье кто-то из заемщиков отбывал срок, какие средние доходы у его коллег в каждом конкретном регионе. Поэтому если гражданин вдруг предоставляет справку, что в должности младшего менеджера он зарабатывает, как министр, ему никто не верит. И в банке такой заемщик получает от ворот поворот.

Доступной информации было бы с лихвой достаточно, чтобы сложить внятное представление о долгах и доходах большинства россиян. Но банкирам и этого показалось мало.

На следующем этапе (с 1 июля 2018 года) в стране начала функционировать система банковской удаленной биоидентификации. Теперь кредиторы получили возможность привязывать запись голосового слепка и видео лица к уже накопленным досье. А граждане – однажды пройдя процедуру идентификации – впредь обращаться в банки удаленно, вообще без каких-либо документов. Правда, пока технология только обкатывается.

Но параллельно получению доступа к различным государственным базам последние годы банкиры планомерно совершенствовали и собственные механизмы сбора фактуры о потенциальных клиентах.

Во-первых, это уже упоминавшиеся скоринговые инструменты, работающие на основе данных, накопившихся в кредитных историях. Во-вторых, это колоссальные массивы информации, собранные из открытых источников и обработанные машинным интеллектом.

Простой пример. Не секрет, что банки скупают информацию о клиентах у мобильных операторов. И не трудно догадаться, какую оценку банк поставит клиенту, у которого на счету перманентно «недостаточно средств».

Конечно, итоговая оценка ставится не по одному показателю. Учитываются десятки тысяч параметров, на первый взгляд никак не связанных, но позволяющих делать достоверные поведенческие прогнозы. Например, имеет значение, есть ли у претендента на кредит домашние животные, часто ли он названивает лицам противоположного пола, есть ли у него в соцсетях друзья, любящие шансон…

Проще говоря, в реальности сегодня у заемщика перед кредитором нет никаких тайн. И «ипотека по двум документам» превратилась в анахронизм, выгодный банкам лишь тем, что дает повод повысить процентную ставку. То есть, чуть больше заработать на конкретном заемщике.

Однако, как отмечает руководитель аналитического центра «Русипотеки» Сергей Гордейко, с каждым месяцем на ипотечном рынке страны становится все теснее, конкурентная борьба ужесточается.

В частности, на горизонте одного-трех лет ипотечный рынок ожидает новая волна передела в связи с введением эскроу-счетов и проектного финансирования. И эксперты уже предсказывают, что опять пятерка госбанков только упрочнит свои позиции.

Другие банки, просто чтобы остаться в ипотечном сегменте, будут вынуждены жертвовать сиюминутной выгодой. Какой уж тут кредит по справке по форме банка? О том, чтобы получить с заемщика, не принесшего справку о доходах, полпроцентного пункта к ипотечной ставке, банально придется забыть.

Игорь Чубаха специально для Credits.ru

Ипотека по 2 документам – как это?

Сегодня только уходящие в забытье престарелые юмористы типа Евгения Петросяна позволяют себе шутки про ипотеку. Дескать, это – кабала, долговая яма, гарантированная продажа собственной селезенки со скидкой за износ и сплошное разорение. Триллионные же – в рублевом эквиваленте − объемы рынка свидетельствуют, что ежегодно именно данный способ улучшения жилищных условий востребован, как никакой другой, у российских семей. Правда, в докладах чиновников популярней говорить не о «семьях», а о «домохозяйствах».

Так в 2017 году в нашей стране было выдано жилищных кредитов порядка миллиону домохозяйств на сумму около 2 трлн рублей. А итоги первого полугодия года нынешнего подсказывают, что прошлогодний рекорд будет превышен на 20-30%. И, конечно, простой математический расчет подсказывает, что средний ипотечный чек жилищного кредита по стране близок к 2 млн рублей. В Объединенном кредитном бюро (одном из трех основных в стране «накопителей» кредитных историй населения) подчеркивают, что за 2017 год годовой рост среднего чека оказался чуть ли не вдвое выше инфляции. Средний размер получаемого жилищного кредита в РФ с 1 января по 31 декабря вырос на 8 процентных пунктов: с 1,87 млн рублей до 2.

Между тем, в Петербурге средний размер получаемого ипотечного кредита выше общероссийского показателя. По разным банкам − на 0,2-1 млн рублей. Ведь в зависимости от маркетинговых стратегий, банки охотятся за разными социальными категориями будущих заемщиков.

Причем, даже если взять одну и ту же приобретаемую квартиру, один и тот же банк назначит разным заемщикам разную ставку в пределах 1-2 процентных пунктов. Это значит, что разные заемщики в итоге будут платить на 1-3 тыс. рублей в месяц больше или меньше базовой – «стандартной» − ставки.

Уточним, банки, дающие ипотеку, зачастую обещают так называемые маркетинговые ставки, которые выглядят очень заманчиво, но по которым мало кому из заемщиков в итоге удается получить одобрение кредита. Например, (ранее этот прием любил «Сбербанк») банк сулит очень низкую ставку, но «мелким шрифтом» требует, чтобы клиент расплатился за 5 лет. Кто рискнет взять на себя такие обязательства?

А есть средневзвешенные ставки, на которые уже можно ориентироваться объективно. Их размер не трудно узнать в каждом банке, просто позвонив в колл-центр и спросив, какая будет ставка по кредиту на 15 лет заемщику «с улицы» при первоначальном взносе 20%.

При этом часть заемщиков все равно может претендовать на более льготные условия. Например, так называемые «зарплатные» клиенты – работники обслуживаемых в этом банке компаний и предприятий. В силу того, что банк оказывается прекрасно осведомлен о доходах сотрудников и общем состоянии дел в их компаниях, кредитная организация экономит на проверках и может позволить дать таким заемщикам лишнюю скидку по ипотеке – обычно 0,5-1 процентный пункт.

Но возможна и обратная ситуация. То есть, клиент не ставит банк в известность о своих доходах, а кредитор за повышенный риск назначает более высокую процентную ставку. Это и есть ипотека «по сокращенному пакету документов».

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Я ИП. Что скажете?

Тогда доход подтвердит ваша налоговая декларация с отметкой из налоговой. Здесь есть три случая:

1

Если декларацию вы подавали в налоговую лично, то на ней есть отметка о принятии. Тогда все ок — просто несем ее в банк.

2

Если вы подавали декларацию в налоговую по почте, то дополнительно в банк нужно предоставить извещение об отправке. Вам его должны дать при отправке.

3

А если декларация подана через сайт Федеральной налоговой службы или Госуслуг — то дополнительно нужно извещение о получении электронного документа. Кстати, при электронной подаче декларацию для предоставления в банк нужно распечатать, на первой странице указать свой телефон и на каждой странице проставить дату и подпись.

Еще есть нюансы с видом налога. Если это ЕНВД — единый налог на вмененный доход, то есть фиксированный поквартальный налог, то декларация предоставляется за последние два квартала. А если упрощенная система налогообложения, когда раз в год перечисляется процент с дохода или прибыли, то декларация предоставляется за последний год.

Документы для разных ипотечных программ

Во всех случаях пакет бумаг мало чем отличается от стандартного набора, однако для льготных ипотечных программ для разных категорий населения добавляются некоторые необходимые документы.

Для начала узнаем, что скрывает в себе понятие стандартный пакет документов для ипотеки. В него входят бумаги, необходимые всем без исключения гражданам, планирующим приобрести квартиру. Например:

- Паспорт гражданина РФ, а также второй документ, подтверждающий личность – водительские права и/или военный билет;

- Справка 2-НДФЛ, оформленная по форме банка или в произвольной форме, необходимая для подтверждения вашего дохода;

- Копия трудовой книжки, заверенная работодателем;

- Копия трудового договора со всеми изменениями и дополнениями;

- Копия налоговой декларации за последний отчетный период;

- Свидетельство о браке для граждан, состоящих в браке.

Также для клиентов, обладающих какими-либо ценными бумагами, приносящих дополнительный доход, необходимо приложить подтверждающий это пакет документов.

У вас есть свой бизнес? Любой вид предпринимательства банки считают дополнительным источником дохода и, следовательно, о нем нужно заявить кредитной организации при подаче заявки. Поэтому документы на ипотеку дополняются следующими бумагами:

- Копии учредительных договоров,

- Выписка о движении средств по расчетным счетам предприятия за последний год,

- Копии договоров по аренде недвижимости,

- Справки лизинговых компаний и банков о качестве исполнения обязанностей заемщиком.

Для льготных категорий граждан ипотека – сложный, практически неподъемный вид кредита. К ним относятся молодые и многодетные семьи, военнослужащие, учителя, медицинские работники, ученые на старте профессиональной деятельности, а также граждане, получившие материнский капитал – то есть семьи, в которых родился второй или третий ребенок.

Какие документы для ипотеки на квартиру потребуются льготникам сверх стандартного набора:

- Свидетельства о рождении детей,

- Паспорта всех членов семьи,

- Выписка из домовой книги,

- Справка о составе семьи.

Все приведенные выше списки – это документы, требуемые от заемщика. Однако для ипотеки вам также понадобятся документы на саму недвижимость. Для каждого вида жилья требуется свой набор.

Планируете купить квартиру в уже готовом доме или у другой семьи? Поговорим о том, какие документы нужны для ипотеки на вторичном рынке:

- Договор купли-продажи, дарения, приватизации или обмена – то есть документы, которые подтвердят право собственности на приобретаемый объект недвижимости;

- Копия кадастрового паспорта из Бюро технической инвентаризации;

- Справка из паспортного стола или из домовой книги, подтверждающая, что в доме или квартире никто не прописан;

- Копии паспортов и свидетельств о рождении собственников приобретаемой недвижимости.

Какие документы для ипотеки потребуются тем, кто хочет купить квартиру в строящемся доме?

- Документы, подтверждающие право застройщика на ведение строительства объекта и продажи жилья в нем.

- Договор на участие в долевом строительстве у аккредитованного застройщика.

- Копии учредительных документов, свидетельства о регистрации компании-застройщика и постановки на учет налоговой.

- Копия распоряжения или приказа о продаже квартиры юридическим лицом.