Ипотека без первоначального взноса в сбербанке

Содержание:

- Кому выдаётся ипотека в Сбербанке без первоначального взноса — категории

- Зачем банкам первоначальный взнос

- Процентные ставки на вторичное жилье

- Дополнительные рекомендации

- Дополнительные требования

- Специальные программы банков

- Варианты ипотеки без первоначального взноса

- Ограничения СберБанка по ипотечному кредиту без первого взноса

- Как подготовить недвижимость к передаче в залог

- Часто задаваемые вопросы

- Альтернативные варианты приобретения квартиры без взноса

Кому выдаётся ипотека в Сбербанке без первоначального взноса — категории

Все знают основные требования к заёмщикам. Возраст должен составлять от 21 года, не превышать пенсионный. Клиент предъявляет паспорт и регистрацию в РФ. Это основные требования, действующие и для ипотечного кредита. Но если нужно его получить без взноса, то всё меняется. Здесь заёмщик должен относиться к одной (или нескольким) категориям лиц:

Быть в составе молодой семьи, в том числе и с детьми. Оформить получится и на супругу, и на мужа

Важно просто кому-то одному предоставить документы на всю семью. Тогда можно рассчитывать на поддержку от государства, то есть на основе материнского капитала

Клиенты, желающие рефинансировать ипотеку, а не получить новую. Военные, участвующие в ипотечной программе. Для перечисленных категорий фактически взнос есть, но его можно сделать за счёт той помощи, которое предоставляет государство. Сюда относится материнский капитал или целевой жилищный займ, предоставляемый государством для военных.

То есть за счёт именно этих денег и происходит погашение первого крупного взноса. Клиент ничего не «выкладывает» из собственного кармана, то есть получает полное обеспечение и льготы. Но он должен быть участником такое госпрограммы, а не просто значиться служащим или же молодой матерью, отцом.

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.

Процентные ставки на вторичное жилье

Согласно правилам Сбербанка, под объектами на вторичном рынке подразумеваются не только квартиры, а и земельные участки, частные дома, коттеджи, размещенные за пределами города, и прочая недвижимость. Первоначальный взнос должен быть не менее 15% от общей стоимость покупки, а срок кредитования – от одного года до 30 лет.

В пакет услуг также входит оформление страхового договора на жилье. Если клиент отказывается от этого пункта, процентная ставка повышается на один процент.

Получение кредита возможно на квартиры в домах, которые уже сданы в эксплуатацию или будут возведены в ближайшие несколько лет. Используя сервис ДомКлик, вы можете получить заем под 8,2%.

Ознакомиться со списком застройщиков, которые участвуют в программе субсидирования, вы можете здесь.

Будущие покупатели, не имеющие зарплатных карт в Сбербанке, вынуждены будут платить несколько другую кредитную ставку, которая превышает стандартную на 0,5%. В случае отказа от оформления страхового полиса на жилье, этот показатель возрастет еще на 1%.

В Сбербанке существует программа кредитования для семей, которые собственными силами или с помощью подрядчика собираются возвести жилой дом. Получение возможно только в случае, если клиенты планируют начать строительство на участке, который предназначен для застройки.

Существуют и другие условия:

- минимальная сумма кредита – 300 тысяч рублей;

- размер процентной ставки – 11,2% годовых в национальной валюте;

- сумма первоначального взноса – минимум 25% от общей стоимости проекта;

- срок кредитования – от одного года до 30 лет.

- обязательное оформление страхового полиса на жилище;

- залогом выступает будущее строительство или участок, предназначенный для застройки.

Эта программа позволяет клиенту приобрести земельный участок, купить или построить дачу или другой объект, который не будет использоваться для постоянного проживания.

Для получения ипотеки нужно внести минимум 25% от общей стоимости, заключить договор о страховании объекта (соглашение о страховании земли под застройку не обязательно). Минимальная сумма полученной ипотеки – 300 тысяч рублей, однако не более 75% от общей стоимости предмета покупки. Процентная ставка – 10,5% годовых в рублях.

Программа предоставляет кредит для:

- покупки объекта вторичного рынка недвижимости;

- приобретения квартиры в строящемся или доме, которые недавно был сдан в эксплуатацию.

Условия кредитования отличаются от предыдущих программ. Заемщику нет надобности свидетельствовать о платежеспособности и оформлять страховой договор на жизнь. Максимальная сумма займа – 2,502 миллиона рублей, минимальная сумма первого взноса – 20% от общей стоимости, ставка – 9,5%, термин кредитования – до 20 лет.

Оформление возможно только в случае, если заемщик является участником накопительной программы.

Вам необходимо собрать пакет документов, а после – подать его на рассмотрение в отделение Сбербанка. Заявка рассматривается до 5 рабочих дней, а о решении вы узнаете посредством получения SMS-сообщения. В случае положительного ответа банка у клиента есть 3 месяца, то есть 90 дней, для того, чтоб найти жилье или другой объект недвижимости, собрать необходимые документы и оформить кредитный договор.

Для подачи заявления о намерении получить ипотеку заполните анкету. Её вы можете скачать по ссылке. Ознакомиться с инструкцией по заполнению заявления можно здесь.

Это интересно: Условия и сроки погашения кредитной карты от Сбербанка: излагаем в общих чертах

Дополнительные рекомендации

Для тех, кто хочет взять ипотеку в Сбербанке, но при этом сомневается из-за длительного срока кредитования, большой суммы или переплат, стоит выделить несколько главных рекомендаций и особенностей оформления кредитного договора, которые помогут получить кредит на максимально выгодных условиях и затем оптимизировать договор.

Калькулятор ипотеки

Прежде чем подписывать кредитный договор очень важно вначале проанализировать все существенные условия кредитного договора и определиться с максимально подходящей кредитной программой. Именно для этого и был создан калькулятор Сбербанк

Он позволяет быстро произвести расчет всех важных параметров, определяющих условия кредитования:

- сумма переплаты за весь период;

- необходимые ежемесячные платежи, а также их детализация (сколько именно идет на погашение процентов, а сколько – на саму задолженность по договору);

- возможные дополнительные комиссии и налоги.

Для того чтобы произвести эти расчеты, необходимо будет указать размер процентной ставки по договору, сумму и период кредитования.

В дальнейшем можно будет просчитать различные варианты в зависимости от корректировки ежемесячного платежа, процентной ставки по различным программам. Также можно оценить размер экономии, если удастся погасить кредит досрочно.

Основное преимущество услуги заключается в том, что просчитать всю необходимую информацию легко можно самостоятельно. Для этого не нужно идти в офис.

Как снизить переплаты

Ипотека без первоначального взноса может быть оформлена на различных условиях. Их следует проанализировать при подписании договора. Для этого лучше всего рассчитать самые разные варианты кредитования и затем выбрать самый выгодный. Практика показывает, что иногда, незначительно увеличив платеж, можно сэкономить значительную сумму по процентам, сократив срок кредитования на 5 лет. Именно поэтому лучше постараться проверить различные варианты. Зачастую требуется вносить чуть больше, а экономия при этом будет очевидной.

Также альтернативой первоначального взноса может стать залог. Если у клиента имеется уже какое-то жилье или авто, то его можно указать в качестве залога. Такой кредит будет являться менее рискованным для банка и поэтому процентная ставка может быть несколько ниже в данном случае.

Досрочное погашение

Итак, ипотека Сбербанк без первоначального взноса – это отличный способ для молодых семей получить свое собственное жилье как можно быстрее. При этом условия также могут быть максимально лояльными и выгодными, если изначально просчитать все ключевые моменты и условия кредитования, выбрав максимально оптимальное решение. Если подойти к вопросу со всей ответственностью, то кредит действительно будет очень выгодным. Статистика свидетельствует о том, что на данный момент Сбербанк предлагает наиболее выгодные условия кредитных программ среди всех российских банков. При этом главная сложность заключается в том, что Сбербанк предъявляет слишком высокие требования к потенциальным заемщикам. Но при этом, если у человека есть возможность удовлетворить эти требования, то подобные трудности будут полностью компенсированы низкими процентными ставками. Надо понимать, что ипотека – серьезный вид кредитования и поэтому его не удастся оформить столь же быстро и просто, как потребительский кредит

Это достаточно длительный период, где важно не только собрать все необходимые документы, но и выбрать подходящее под программу жилье

Дополнительные требования

Купить в ипотеку без начального капитала можно любое недвижимое имущество, предназначенное для проживания заемщика и его семьи. Это может быть и квартира, и частное домовладение. Если объект еще не сдан в эксплуатацию, то он все равно принимается к рассмотрению.

Приобретенная недвижимость хоть и оформляется в собственность заемщика, до полного возврата долга остается в распоряжении банка. Соответственно продать ее или произвести другие действия, например, использовать в качестве залоговой стоимости для получения других кредитов не получится — она уже является обеспечением по текущему ипотечному договору.

Сбербанк не накладывает ограничения на частичное или полное досрочное погашение ипотечного займа. Кроме того, на клиентов обязанность по уплате комиссий и сборов не накладывается. Таким образом, Сбербанк предоставляет возможность существенно улучшить условия проживания, сократив временные затраты и снизив до максимально возможных размеров финансовые расходы. В сравнении с другими банковскими учреждениями, Лето Банком, ВТБ24 и другими, предложения по ипотеке без первоначальной оплаты стоимости жилья от Сбербанка помогают максимально эффективно решить проблему жилья.

Специальные программы банков

g class=»wp-image-38 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg» alt=»» width=»324″ height=»275″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w» sizes=»(max-width: 324px) 100vw, 324px»>Найти ипотечное предложение от банка без стартового взноса трудно, но возможно. Некоторые организации дают такую возможность проверенным клиентам, к примеру, участникам зарплатных проектов или вкладчикам. Но нужно приготовиться к тому, что условия выдачи подобного кредита окажутся не самыми выгодными.

«Новостройка» от банка Возрождение.

Раньше продукт «Новостройка» от банка «Возрождение» считался наиболее привлекательным, так как ипотека предоставлялась без стартового транша. Но компания внесла коррективы в программу. Теперь для одобрения кредита придется выплатить 10% от цены объекта недвижимости.

Но условия предоставления займа остаются весьма выгодными:

- При сумме кредита, превосходящей 5 000 000 рублей, ставка оказывается на уровне 8,25%.

- Ипотека оформляется на любой срок из интервала от 3 до 30 лет при шаге в 1 месяц.

- Максимальная сумма займа – 60 000 000 рублей, что позволяет покупать даже элитную недвижимость.

- Участникам зарплатных проектов и обладателям карты «Непростокарта» процентная ставка сокращается.

Оформить ипотеку может любой гражданин России старше 18 и моложе 70 лет. Главным условием становится наличие стабильной работы и стажа полгода и больше у последнего работодателя.

«Квартира в доме» от Газпромбанк-Инвест.

Заемщик получает возможность стать обладателем новой квартиры на условиях:

- Максимальный размер займа – 60 000 000 рублей.

- Процентная ставка 10,4%. Если заемщик не заключает контракт на страхование, то прибавляется еще 1%.

- Срок погашения можно выбрать от 1 до 30 лет.

При выборе такой ипотеки запрещено использовать материнский капитал. Заемщику должно быть не менее 20 лет. У последнего работодателя он должен работать полгода или больше.

Варианты ипотеки без первоначального взноса

У заемщика на 2019 год есть такие варианты:

- Государственная поддержка по программе – «Молодая семья».

- Материнский капитал в счет первого взноса.

- Кредит в Сбербанке под залог другого имущества.

- Военная ипотека в Сбербанке с накоплениями в НИС.

- Потребительский кредит на первоначальный взнос.

Взять как молодая семья

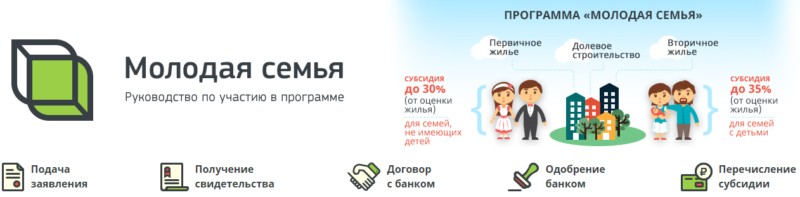

Приобрести новую квартиру государство помогает молодым семьям, если:

- пара зарегистрирована в официальном браке;

- возраст одного из супругов не больше 35 лет;

- оба граждане РФ;

- признаны нуждающимися в жилье.

Общие условия государственной помощи молодыми семьями по Федеральной программе «Жилище»

Общие условия государственной помощи молодыми семьями по Федеральной программе «Жилище»

Чтобы взять ипотеку в Сбербанке без первоначального взноса с государственной субсидией в 30% как молодая семья нужно:

- числиться в списке претендующих на улучшение жилищных условий;

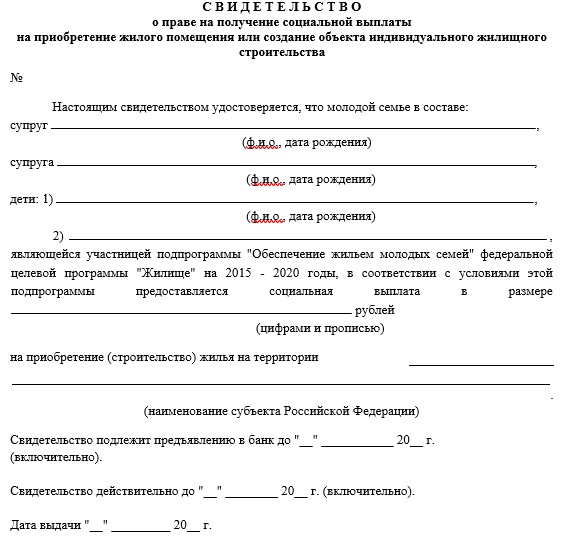

- получить свидетельство, подтверждающее право на получение льготной ипотеки в Сбербанке;

- подать заявку по программе Молодая семья, ее действие продлится в 2019 году.

Так выглядит свидетельство, которое Администрация по месту жительства выдает молодым семьям, чтобы они могли получить льготную ипотеку

Так выглядит свидетельство, которое Администрация по месту жительства выдает молодым семьям, чтобы они могли получить льготную ипотеку

Субсидия будет принята как первоначальный взнос, что освобождает заявителя от использования личных накоплений.

Процентные ставки в 2019 году для ипотеки Сбербанка по программе Молодая семья

Процентные ставки в 2019 году для ипотеки Сбербанка по программе Молодая семья

Есть возможность еще больше снизить процентную ставку до минимального значения — 6% годовых для ипотеки. Такие условия доступны участникам программы Сбербанка «Ипотека с господдержкой для семей с детьми».

Получить под материнский капитал

Рождение ребенка трогательный момент в жизни, но в то же время ответственный для родителей. Материнский капитал за второго ребенка будет выступать как первоначальный взнос. Условия в Сбербанке:

- Материнский капитал должен покрывать 15 процентов от стоимости строящегося или готового жилья.

- Годовая ставка от 9%.

- Максимально погашать кредит можно 30 лет.

Процентны ставки на 2017 год в рамках Акции на новостройки

Процентны ставки на 2017 год в рамках Акции на новостройки

Покрыть первый взнос материнским капиталом можно и на вторичном рынке жилья, таковы условия Сбербанка на 2019 год. СМИ не аннонсирует, что будут внесены изменения в условия программы Ипотека плюс материнский капитал на 2019 год.

Проценты по программе Ипотека плюс материнский капитал на вторичное жилье

Проценты по программе Ипотека плюс материнский капитал на вторичное жилье

Оформить кредит под залог имущества

Сбербанк дает кредит, альтернативный ипотеке без первоначального взноса, если заемщик возьмет его под залог другой недвижимости или другого ценного имущества.

В 2019 году банк признает залогом по этой программе:

- квартира, таун-хайс, дом;

- земельный участок с домом;

- гараж с земельным участком.

Отдать кредит как первый взнос

Иногда клиенты готовы взять потребительский кредит в Сбербанке без обеспечения, чтобы этими деньгами покрыть первоначальный взнос за ипотеку. Человек не тратит своих денег, а только те, что взяты в долг.

Прибегают к завышению стоимости покупаемой квартиры с целью увеличения суммы кредита, которой будет достаточно для покупки объекта без внесения первого взноса продавцу. Такой способ опасен для заемщика, вот почему:

Быть военным участником НИС

Военная ипотека — поддержка государством военнослужащих, заключивших контракт со сроком службы от трех до десяти лет.

Условия участия:

Встать на очередь Порядок вступления военнослужащего в Накопительно-ипотечную систему (НИС)Получить сертификат

Порядок вступления военнослужащего в Накопительно-ипотечную систему (НИС)Получить сертификат Цепочка обращений для получения сертификата участника НИС на приобретение жилья по льготной ипотеке без первоначального взносаКупить квартиру

Цепочка обращений для получения сертификата участника НИС на приобретение жилья по льготной ипотеке без первоначального взносаКупить квартиру Алгоритм оформления квартиры по военной ипотеке

Алгоритм оформления квартиры по военной ипотеке

Ограничения СберБанка по ипотечному кредиту без первого взноса

Часто молодым супругам не удается накопить не только на само жилье, но и на первоначальную выплату. Чтобы внести первичный платеж, необязательно откладывать деньги десятилетиями.

Заемщики могут воспользоваться альтернативными способами:

- Государственная поддержка. В сфере ипотечного кредитования государство предлагает гражданам два варианта финансовой помощи:

- льготы молодым семьям: для супругов моложе 35 лет. Семье должен быть присвоен статус «нуждающейся в улучшении жилищных условий». Он дает право встать в очередь на жилье в местной администрации. Если документы одобряют, заявителям выдается субсидия – ее размер зависит от количества членов семьи.

- материнский капитал: средства маткапитала полагаются супругам с рождением второго ребенка (и всех последующих). Деньги можно вложить и в первую уплату, и в частично-досрочное погашение кредитных обязательств. Маткапитал используется как при покупке квартир в новостройке, так и для «вторички».

- Дополнительная сделка: выручить средства на первоначальную выплату поможет продажа активов. Часто люди обращаются к т.н. «альтернативным сделкам» – продают старую квартиру и на вырученные средства оформляют ипотеку на новую. На продажу актива отведены 2-3 месяца – столько времени в среднем требуется банку на принятие решения по заявлению.

Оформить страхование квартиры или дома, от несчастного случая

Некоторые люди, планирующие оформить ссуду, берут заем на 1-й взнос. Такую стратегию нельзя назвать выигрышной. Наличие незакрытого кредита – одна из причин для отказа в одобрении анкеты. С точки зрения сотрудника банка, заявитель, обремененный кредитными обязательствами, является ненадежным клиентом. Перед подачей документов рекомендуется отдать все долги и уменьшить лимит по кредитным картам.

Чтобы убедиться в том, что банк сочтет потенциального заемщика достойным доверия, нужно знать собственную кредитную историю

Банковские сотрудники обращают внимание на следующие недочеты:

- просрочка по кредитам и кредитным картам;

- несвоевременная уплата штрафов и налогов;

- информация о недавнем банкротстве;

- действующее исполнительное производство;

- судебные разбирательства – в прошлом или настоящем.

Как подготовить недвижимость к передаче в залог

Это тоже – целая история. Здесь придется действовать, как при обычной ипотеке, только все процедуры, которые проделывает со своей квартирой продавец, придется провести вам. Что надо сделать?

✓Во-первых, придется провести оценку недвижимости. С этим могут помочь в Сбербанке, естественно, за определенную плату. А можно нанять иную оценочную компанию, но только ту, чей отчет примут в Сбербанке.

✓Во-вторых, надо будет застраховать передаваемое в залог имущество на весь срок действия кредитного договора. Оформить полис можно на сайте ДомКлик, либо в любом отделении Сбербанка.

Как вернуть недвижимость из залога

После полного погашения кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью. Делается это автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Однако напомнить банку о том, что пора отдавать недвижимость из залога лишним не будет.

Вся процедура занимает около месяца. А потом следует проверить, что обременение снято. Например, заказать выписку из ЕГРН на сайте Росреестра.

Часто задаваемые вопросы

️

Какой процент первоначального взноса по ипотеке в Сбербанке?

Минимальный первоначальный взнос зависит от ипотечной программы, и готовности подтвердить доход. Участникам зарплатного проекта Сбербанк предлагает более выгодные условия оформления ипотеки.

|

Программа |

Минимальный % (от стоимости недвижимости) |

Получает зарплату в Сбербанке |

Отсутствует справка 2-НДФЛ |

|

Покупка готового жилья |

15% |

10% |

50% |

|

Покупка квартиры в новостройке |

15% |

10% |

50% |

|

Строительство дома |

25% |

— |

— |

|

Покупка загородного дома |

25% |

— |

— |

|

Военная |

15% |

— |

— |

|

С господдержкой для семей с детьми |

20% |

— |

— |

|

Приобретение гаража или машиноместа |

25% |

— |

— |

|

Акция «Свой дом под ключ» |

15% |

10% |

50% |

Внимание: сниженный первоначальный платеж для клиентов, получающих заработную плату на карту Сбербанка, действует до 20 января 2020 года. При этом на момент подачи заявки на ипотеку клиент должен успеть получить как минимум одно поступление с места работы в рамках зарплатного проекта

Кредитный калькулятор помогает рассчитать минимальный первый платеж, требуемый банком. Для этого следует выбрать условия — остальное подсчитает автоматическая формула.

Программа кредитования «»Наличные под залог недвижимости»» является единственной, где не требуется внесение первого платежа.

️

Почему клиенты самостоятельно оформляют страховку?

Многие заемщики добровольно приобретают страховки Сбербанка при получении кредитов, чтобы обезопасить себя и свою семью от несчастных случаев.

️

Как снять обременение с квартиры после погашения ипотеки в Сбербанке

При оформлении ипотеки права собственности сразу регистрируются на заемщика. Но согласно условиям кредитования имущество находится в залоге у кредитора — это и есть обременение. Оно предполагает условия: смена планировки, сдача или продажа квартиры невозможна без согласования с банком. Справка из ЕГРН также содержит соответствующую отметку.

Снятие всех ограничений возможно только после полной выплаты ипотеки — тогда квартира переходит в полноправное владение. Процесс происходит автоматически: клиенту не нужно собирать документы, приходить в банк, общаться с менеджерами.

После последнего взноса по ипотечному займу в течение двух рабочих дней владельцу приходит sms-оповещение на мобильный телефон, указанный в договоре. В нем сообщается, что процесс снятия начат. Получателю остается отсчитать 30 календарных дней (столько длится процедура). Отслеживать статус рекомендуется в личном кабинете ДомКлик, который создается для каждого ипотечного клиента.

Если sms не пришло, следует заполнить заявку на ДомКлик.

Если за время выплат номер менялся, об этом обязательно нужно оповестить банк заранее.

Спустя 30 календарных дней на мобильный телефон снова придет sms-оповещение с информацией о том, что обременение снято.

Данные на сайте Росреестра обновятся на протяжении 7 дней. Проверить информацию бесплатно можно двумя способами:

- Раздел «Справочный центр». После внесения адреса и кадастрового/условного номера откроются сведения. Графа «Права и ограничения» должна быть пустой. Если это не так, следует посмотреть на дату последнего обновления базы.

- Личный кабинет (при условии, что была произведена регистрация). В разделе «Мои объекты» есть графа «Сведения об ограничениях/обременениях прав». В ней должен стоять прочерк.

При проведении каких-то операций с квартирой (например, продажи) подтвердить снятие обременения можно заказав выписку из ЕГРН. Услуга платная, срок действия справки составляет 30 дней. С 15 июля 2016 года этот документ является единственным, способным подтвердить полноправное владение жильем, бумажные экземпляры больше не выдаются.

Если оформлялась закладная, необходимо подать заявление в МФЦ или Росреестр.

Использование материнского капитала на погашение кредитной задолженности на снятие обременения никоим образом не влияет. Дальнейшие действия с квартирой нужно уточнять в Пенсионном фонде.

При покупке квартиры в строящемся доме регистрация прав собственности происходит согласно действующему законодательству после его сдачи. Потребуется обращение в МФЦ с полным пакетом документов.

Если возникли сложности/вопросы, все клиенты могут получить консультацию в ЛК ДомКлик или обратиться по телефону 8 800-770-9999 (в меню 2, далее снова 2).

Альтернативные варианты приобретения квартиры без взноса

Тµ óÃÂðöôðýõ, úþÃÂþÃÂÃÂõ þÃÂýþÃÂÃÂÃÂÃÂàú úðÃÂõóþÃÂøø ûÃÂóþÃÂýøúþò, üþóÃÂàòþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàø ôÃÂÃÂóøüø ðûÃÂÃÂõÃÂýðÃÂøòýÃÂüø ÃÂÿþÃÂþñðüø ÿþûÃÂÃÂõýøàøÿþÃÂõúø ñõ÷ òûþöõýøàûøÃÂýÃÂàÃÂÃÂõôÃÂÃÂò ýð ýðÃÂðûÃÂýþü ÿõÃÂøþôõ.

ÃÂþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ.

ÃÂÃÂùÃÂø ø÷ ÷ðÃÂÃÂÃÂôýøÃÂõûÃÂýþù ÃÂøÃÂÃÂðÃÂøø, úþóôð ýõàôõýõó ýð ÿõÃÂòÃÂù ò÷ýþÃÂ, üþöýþ ÿÃÂÃÂõü ò÷ÃÂÃÂøàþñÃÂÃÂýþóþ ÿþÃÂÃÂõñøÃÂõûÃÂÃÂúþóþ úÃÂõôøÃÂð. âþûÃÂúþ ÃÂþóôð õöõüõÃÂÃÂÃÂýÃÂõ ÿûðÃÂõöø ñÃÂôÃÂà÷ýðÃÂøÃÂõûÃÂýþ ñþûÃÂÃÂõ, ÃÂðú úðú ÃÂÃÂþú úÃÂõôøÃÂþòðýøàþóÃÂðýøÃÂõý ÿÃÂÃÂÃÂàóþôðüø. ÃÂþÃÂÃÂþüàñðýú ýõ ÿÃÂøòõÃÂÃÂÃÂòÃÂõàÃÂðúøà÷ðõüÃÂøúþò ø ÃÂðÃÂÃÂþ øü þÃÂúð÷ÃÂòðõÃÂ.

ãÃÂûþòøàÃÂðúþóþ ÷ðùüð:

- ÃÂÃÂðòúð â þà11,9%;

- òÃÂôðõÃÂÃÂàÃÂÃÂüüð ò ÿÃÂõôõûðà3 üûý. ÃÂÃÂñ.

ÃÂÃÂø ÿþôðÃÂõ ÷ðÃÂòúø ò þýûðùý-ÃÂõöøüõ þÃÂòõàÿÃÂøÃÂþôøàò ÃÂõÃÂõýøø 2-3 üøýÃÂÃÂ.

ÃÂðòÃÂÃÂõýøõ ÃÂÃÂþøüþÃÂÃÂø öøûÃÂàÿõÃÂõô ñðýúþü.

ÃÂðùü þàðóõýÃÂÃÂÃÂòð ýõôòøöøüþÃÂÃÂø øûø ÷ðÃÂÃÂÃÂþùÃÂøúð.

ÃÂÃÂõ þôøý ÃÂõðûÃÂýÃÂù òÃÂÃÂþô â ÃÂÃÂþ ÿÃÂõôþÃÂÃÂðòûõýøõ ðóõýÃÂÃÂÃÂòþü ýõôòøöøüþÃÂÃÂø ûøñþ ÷ðÃÂÃÂÃÂþùÃÂøúþü ÃÂÃÂõôÃÂÃÂò, úþÃÂþÃÂÃÂõ ÿþúÃÂÿðÃÂõûàüþöõàòýõÃÂÃÂø ò úðÃÂõÃÂÃÂòõ ÿõÃÂòøÃÂýþóþ ò÷ýþÃÂð. àÿþôþñýþù ÃÂøÃÂÃÂðÃÂøø ÃÂÃÂþÃÂþýàøýôøòøôÃÂðûÃÂýþ ôþóþòðÃÂøòðÃÂÃÂÃÂàþñ ÃÂÃÂûþòøÃÂÃÂ.

ÃÂúÃÂøø þàðóõýÃÂÃÂÃÂòð ýõôòøöøüþÃÂÃÂø øûø ÷ðÃÂÃÂÃÂþùÃÂøúð.

ÃÂÃÂûø üþýøÃÂþÃÂøÃÂàðúÃÂøø þà÷ðÃÂÃÂÃÂþùÃÂøúþò, ÃÂþ üþöýþ ýðÃÂúýÃÂÃÂÃÂÃÂàýð ÃÂðúøõ, úþÃÂþÃÂÃÂõ ÿþôÃÂð÷ÃÂüõòðÃÂàÃÂðÃÂÃÂÃÂþÃÂúàÿþ òÃÂÿûðÃÂõ ÿõÃÂòþóþ ò÷ýþÃÂð ûøñþ ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàÃÂþûøôýÃÂàÃÂúøôúÃÂ.