Ипотека без первоначального взноса для молодой семьи в сбербанке

Содержание:

- Как оформить?

- Требования к клиенту банка

- Порядок действий

- Порядок действий

- Условия получения льгот молодыми семьями

- Условия программы ипотеки Сбербанка «Молодая Семья»

- Как взять ипотеку молодой семье без первоначального взноса в Сбербанке?

- Дополнительные ипотечные программы для молодых семей

- Можно Ли Имея Ипотеку Встать На Программу Молодая Семья

- Дополнительные возможности

- Какие нужны документы, чтобы взять кредит по специальной программе?

- Как взять ипотеку для молодой семьи — пошаговая инструкция оформления госпрограммы 📝

- Если супруга ушла в декретный отпуск – преимущества программы «Молодая семья»

- Условия участия в программе «Молодая семья»

- Как оформить ипотеку

Как оформить?

Для оформления молодежного жилищного кредита новоиспеченным супругам рекомендуется посетить отделение Сбербанка. Здесь квалифицированные сотрудники разъяснят все условия:

- Как взять ипотеку, доступную молодым семьям.

- Какого возраста супруги относятся к льготным категориям заемщиков.

- Что означает понятие детская программа кредитования.

- Что нужно для оформления кредита на выгодных условиях.

- Какая ипотека считается молодежной.

- До скольки лет можно получить льготную ипотеку.

- Кто подходит под программу с государственной поддержкой.

- Какие льготы положены семье с ребенком, с двумя детьми.

- Какие документы нужны для оформления молодежной ипотеки.

- Есть ли способы, которые снизят платежи по ипотечному кредитованию.

- Какие льготы получит семь, если в течение срока кредитования родится ребенок.

В том случае, если молодые люди согласны с ними, то необходимо будет заполнить анкету-заявление. Далее собрать пакет документов для предоставления их в отделение банка.

В том случае, если молодые люди согласны с ними, то необходимо будет заполнить анкету-заявление. Далее собрать пакет документов для предоставления их в отделение банка.

На рассмотрение заявки может уйти до пяти рабочих дней. После вынесения предварительного решения посетить еще раз отделение Сбербанка для заключения договора кредитования. С собой необходимо иметь документы на объект покупки.

Заключение кредитной сделки сопровождается подписанием договоров страхования залогового имущества, а также здоровья и жизни соискателей.

Электронная регистрация сделки

Оформить договор по ипотечной программе для молодых семей от Сбербанка можно в режиме онлайн. Это имеет свои преимущества:

- Все участники сделки получат усиленные сертификаты подписи.

- Автоматическая уплата государственной пошлины за регистрацию перехода права собственности.

- Документы в электронном виде будут направлены в Росреестр.

- Полный контроль процесса регистрации приобретенного объекта недвижимости в Росреестре на всех этапах.

- Для сопровождения сделки назначается персональный менеджер.

Заемщик получит все документы в электронном виде с соответствующей отметкой о регистрации:

- Договор купли-продажи жилища.

- Выписку из единого государственного реестра недвижимости.

Требования к клиенту банка

Ипотечная программа имеет ряд требований, с которыми обязательно должны ознакомиться клиенты банка. Она предусматривает такие условия:

- Полученные средства должны быть потрачены на квартиру на первичном или вторичном рынке жилья.

- Ипотека дается сроком до 30 лет.

- Средства на покупку жилья предоставляются в российской валюте. Минимальная сумма кредита — 300 тысяч рублей.

- Семья без детей должна сделать первоначальный взнос в размере 20%. Если у супругов есть ребенок, то 15%.

- Кредит выдается наличными или поступает на банковский счет.

Обо всех дополнительных требованиях клиенты узнают от сотрудника отделения Сбербанка Москвы или другого города.

Порядок действий

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

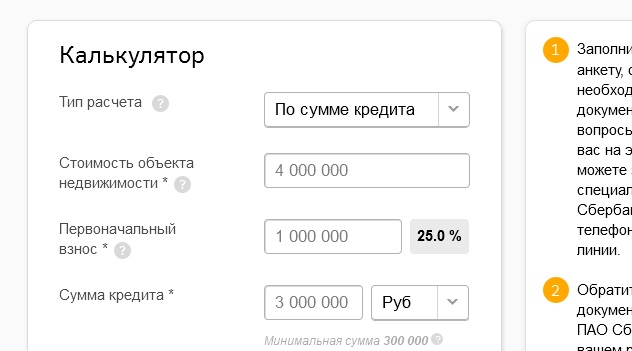

Ипотечный калькулятор

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

- Стоимость жилья, которое заемщик желает приобрести.

- Первоначальный капитал либо ежемесячный платеж.

- Сумма ипотечного кредита в рублях.

- Срок кредитования, указать в годах и месяцах.

- Дату выдачи ипотечного кредита.

- Категорию заемщика, его пол, дату рождения.

- Основной доход заемщика.

- Регистрация объекта недвижимости (до или после ипотеки).

Порядок действий

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

Ипотечный калькулятор

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

- Стоимость жилья, которое заемщик желает приобрести.

- Первоначальный капитал либо ежемесячный платеж.

- Сумма ипотечного кредита в рублях.

- Срок кредитования, указать в годах и месяцах.

- Дату выдачи ипотечного кредита.

- Категорию заемщика, его пол, дату рождения.

- Основной доход заемщика.

- Регистрация объекта недвижимости (до или после ипотеки).

Это интересно: Ипотека на вторичку — самый низкий процент

Условия получения льгот молодыми семьями

Молодая семья вправе участвовать в государственной программе, реализуемой в рамках национального проекта «Демография» при соблюдении нескольких условий, перечень которых напрямую зависит от семейного состава.

| № пп | Состав семьи | Условия получения поддержки |

| 1 | Молодожены | Официальная регистрация брака. |

| Возраст супругов до 35 лет на момент получения преференции. | ||

| Нуждаемость в улучшении жилищных условий, что подтверждено официально. | ||

| Наличие собственных средств в размере 35% от стоимости недвижимости или строительства. | ||

| 2 | Молодожены с детьми | Официальная регистрация брака. |

| Возраст супругов до 35 лет на момент получения преференции. | ||

| Нуждаемость в улучшении жилищных условий, что подтверждено официально. | ||

| Наличие собственных средств в размере 30% от стоимости недвижимости или строительства. | ||

| 3 | Одинокий родитель с детьми | Возраст мамы или папы до 35 лет. |

| Официальное подтверждение нуждаемости в улучшении жилищных условий. | ||

| Наличие собственных средств в размере 30% на покупку недвижимости, либо для строительства дома. |

Важно! Участвовать в программе можно единственный раз в жизни. Поэтому, если супруг или супруга, будучи в одиночестве или в официальном браке с другим человеком, уже воспользовался программой, то вновь созданная семья теряет возможность получения единовременной субсидии

Региональные власти вправе редактировать условия оказания помощи. Однако финансирование поддержки сверх условий, описанных федеральной программой, осуществляется за счет регионального бюджета. Например, в Курганской области возраст молодожен для получения поддержки, увеличен до 55 лет. А размер субсидии не может составлять больше 500 000 рублей.

Условия программы ипотеки Сбербанка «Молодая Семья»

Акция Сбербанка «Молодая семья», которая учитывает в себе самые важные аспекты в жизни молодой пары, а именно появление ребёнка и содействие родителям. Именно родители согласно условиям акции на законных основаниях, являются созаёмщиками.

Ипотека молодой семье с ребёнком, по условиям Сбербанка, является самой удобной и пожалуй единственной в России, которая обратила внимание на этот важный и затратный аспект. Основной плюс этой ипотечной акции, заключается в небольшой ставке по ипотеке

Ставка рассчитывается в зависимости от первоначального взноса, который минимум пятнадцать процентов, что значительно ниже ставок в других банках.

Так же есть возможность получения скидок по процентной ставке:

- 0,5 п.п. когда одному из супругов нет 35 лет;

- на 0,3 процентных пункта — если купить квартиру на сайте Домклик;

- 0,3 п.п. — если участник зарплатного проекта Сбербанка;

- 1 п.п. — если застраховать жизнь и здоровье титульного заемщика;

- 0,1 п.п. — при электронной регистрации сделки.

Проведя небольшой анализ действующих схем по предоставлению ипотеки становится очевидно, что условия ипотеки в Сбербанке молодым семьям выгоднее, чем в других банковских организациях.

Чтобы сделать самостоятельный расчёт по кредитованию, необходимо перейти на сайт Сбербанка и воспользоваться онлайн калькулятором. Именно он поможет верно высчитать точную сумму выплат по ипотечному кредиту Сбербанка, предоставляемому молодым семьям. При положительном решении по кредитованию и покупке недвижимости, Сбербанк выдаёт сумму ипотеки. После этого жилье должно подлежать обязательному страхованию.

Программа не исключает использование материнского капитала.

Как взять ипотеку молодой семье без первоначального взноса в Сбербанке?

В юном возрасте мало кто имеет собственное жилье или достаточное количество денежных средств на его приобретение. Чаще это выглядит так: молодой папа работает, а молодая мама сидит в декрете, ну или оба молодожена трудоустроены, но совокупный доход у них не высокий.

Понимая проблемы, с которым сталкивается большинство молодых семей в России, Сбербанк при поддержке правительственной инициативы запустил несколько ипотечных программ, которые позволяют оформить квартиру в кредит без первоначального взноса.

Необходимо отметить, что жилищного кредита без первоначального взноса в чистом виде нет практически ни в одном банке, а льготные программы выдачи ипотеки молодым семьям в Сбербанке заключаются в предоставлении субсидии на внесение стартового капитала, либо в возможности произвести оплату первоначального взноса за счет средств материнского капитала.

Чтобы оформить ипотеку по программе «Молодая семья», супруги должны соответствовать заявленным банком требованиям.

Условия, предъявляемые к заемщикам

В 2017 году программа «Молодая семья» предусматривает внесение первоначальных средств в размере не менее 20% от стоимости объекта недвижимости. Согласно условиям Сбербанка, внести стартовый капитал можно за счет государственной субсидии или материнского капитала.

Так как программа кредитования молодых семей проводится при государственной поддержке ставка по ипотеке составляет 10,75% годовых, и остается стабильной на протяжении всего срока возврата денежных средств. При этом супруги могут выбрать, какое жилье они хотят оформить в ипотеку: в новостройке или на вторичном рынке. Также есть возможность получить денежные средства в Сбербанке для строительства собственного дома.

Срок предоставления ипотечного займа молодым семьям варьируется в интервале 12 месяцев — 30 лет, в каждом конкретном случае период кредитования устанавливается индивидуально с учетом всех факторов. Сумма предоставления ипотеки молодой семье — до 15 млн рублей.

Итак, чтобы взять ипотеку без первоначального взноса в Сбербанке, молодожены должны соответствовать таким требованиям:

- Возраст одного из супругов должен быть менее 35 лет, но более 21 года.

- Стаж работы на последнем месте трудоустройства — не менее 6 месяцев.

- Заработная плата должна приходить на пластиковую карту Сбербанка (если зарплатный проект обслуживает другой банк ставка кредитования увеличивается на 0,5%). При получении зарплаты в другом банке, потребуется предоставление справки о доходах за последние 6 месяцев.

Получить деньги на покупку жилья и удовлетворение прочих потребностей без залога и подтверждения доходов можно, заполнив форму внизу страницы.

Список необходимых документов

Для оценки платежеспособности, возможных рисков и проверки достоверности предоставленных данных, потенциальные заемщики — Молодая семейная пара, должны предоставить в банк (Сбербанк) пакет документов и справок. Так как ипотека молодой семье — это специфический проект, которым предусмотрены определенные нюансы, набор документов немного отличается от стандартного.

Список документов для оформления ипотеки в Сбербанке молодой семье:

- Паспорта обоих супругов и созаемщиков;

- Документы о заключении брака и о рождении ребенка, если для первоначального взноса используется материнский капитал;

- Документы, которые подтверждают наличие работы;

- Справка бланк 2 НДФЛ о сумме доходов за последние полгода;

- Сертификат на маткапитал;

- Документ об участии в жилищной госпрограмме (если это необходимо);

- Медицинская справка о состоянии здоровья.

Предварительно также необходимо заполнить анкету-заявление на предоставление ипотеки.

Срок рассмотрения документов и принятия решения по выдаче кредита молодой супружеской паре в Сбербанке составляет 2-5 рабочих дней. Если банк примет решение о предоставлении ипотеки, заемщики должны будут оформить личное страхование жизни и здоровья, и подписать договор.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Дополнительные ипотечные программы для молодых семей

Помимо профильной программы, молодые семьи могут воспользоваться и другими продуктами от Сбербанка, такими как:

- “Ипотека + маткапитал”;

- “Ипотека с господдержкой”;

- “Рефинансирование ипотеки и других кредитов”;

- “Кредит на индивидуальное строительство жилого дома” и др.

1. Ипотека с господдержкой

Если в молодой семье родился 2-й или 3-й ребенок, которому было присвоено российское гражданство, в период с начала 2018 года и по конец 2022 года, то можно получить ипотеку по очень низкой процентной ставке.

Основные условия предоставления:

| Условие | Значение |

| Какое жилье можно приобрести | Только на первичном рынке и только от юрлица – еще на этапе строительства или уже после сдачи дома в эксплуатацию |

| Срок выдачи займа | От 1 года до 30 лет |

| Мин. сумма | 300000 рублей |

| Макс. сумма | Если квартира покупается в городах федеральной значимости, в Московской и Ленинградской областях, то 12 млн. рублей, если в других субъектах – то 6 млн. рублей |

| Когда можно взять | Как только родится 2-й или 3-й ребенок, но в любом случае не позднее 31-го декабря 2022-го года (исключение – если 2-й или 3-й ребенок родится в период с июля по декабрь 2022-го года, то взять такой кредит можно до марта 2023-го) |

| Начальный взнос | 20 % от стоимости покупаемого жилья |

| Страхование недвижимости | Является обязательным |

| Страхование жизни и здоровья титульного заемщика | Также является обязательным (без оформления данной страховки кредит попросту не одобрят) |

Процентные ставки по госпрограмме устанавливаются в следующем порядке:

- если кредит получила молодая семья в связи с тем, что родился 2-й ребенок, то в течение первых 3-х лет с даты выдачи займа будет действовать ставка 6 % годовых;

- если в связи с тем, что родился 3-й ребенок, то в течение первых 5 лет с даты выдачи ипотеки будет действовать ставка 6 % годовых;

- по окончании указанного льготного периода (3 года или 5 лет), ставка будет установлена в размере, равном ключевой ставке Центрального Банка, увеличенной на 2 процента.

Если семья получила ипотеку в связи с появлением на свет 2-го ребенка, а потом родился 3-й, то действие льготной ставки 6 % будет продлено на 5 лет после того, как истечет льготный 3-летний срок.

2. Ипотека + материнский капитал

Молодые семьи могут воспользоваться указанным кредитным продуктом после получения сертификата на маткапитал в соответствии с порядком, указанным в ст. 5 ФЗ № 256 от 29-го декабря 2006-го года “О дополнительных…”. Сертификат выдается в ПФР только после рождения в семье 2-го ребенка.

Далее можно сразу же, не дожидаясь исполнения 2-му по счету ребенку 3-х лет, пойти в Сбербанк, подать документацию на одобрение заявки, а потом прийти в ПФР (сделать это можно в течение полугода после одобрения) и предоставить заявление о направлении средств маткапитала на уплату начального взноса, гашение основного долга или ипотечных процентов.

Условия программы “Ипотека + материнский капитал” аналогичны условиям программ:

- “Приобретение готового жилья”;

- “Приобретение строящегося жилья”.

Процентные ставки и требования к заемщикам те же. Различается лишь перечень документов – помимо всей стандартной документации по заемщику и по объекту недвижимости, нужно еще и подать:

- сертификат на МСК;

- справку из ПФР РФ о сумме остатка средств МСК (ее можно предоставить в течение 90 дней с даты одобрения ипотеки).

Итак, молодые семьи в Сбербанке могут взять кредит на жилье по ставке от 10,2 % годовых. Если есть 2-й ребенок, который родился с 2018 по 2022 год, можно взять ипотеку вообще по очень низкой ставке – 6 % годовых. Также есть возможность направить средства маткапитала на оплату первого взноса или основного долга.

Прочтите также: Ипотека для молодой семьи в 2019 году

2019, Портал юридической поддержки населения. Все права защищены.

Можно Ли Имея Ипотеку Встать На Программу Молодая Семья

был принят законопроект, подтверждающий эту затею. Новая программа 2015 года имеет ряд изменений, которые мы рассмотрим в этом материале. Обновленная программа потерпела существенные изменения, что заметно сузили финансовые возможности молодых семей.

- У семьи нет квартиры, или количество имеющихся квадратных метров не соответствует установленным нормам;

- Участником программы может стать и неполная семья, состоящая только из одного родителя;

- Уровень доходов молодой семьи достаточен и соответствует требованиям о получении займа или ипотеки по расценкам, действующим на рынке;

- Молодая семья стоит на учете в качестве нуждающейся в получении жилья;

- Возраст каждого из супругов не более 35 лет;

Дополнительные возможности

Поскольку семья молодая, в ней вполне могут со временем появиться дети. При такой ситуации супруга выходит в декрет и лишается выплат по заработной плате. Поэтому ипотека Молодая семья в Сбербанке в условия на 2020 год включила возможность использовать рассрочку для такой ситуации. В частности, клиент имеет право не выплачивать основную часть задолженности 1-3 года после появления ребенка. Это требование закона, поддерживающего данный проект.

Отсрочка ипотеки подразумевает, что заемщик платит проценты, но не платит основной долг

В такой ситуации молодая мать обращается в уполномоченные органы за получением сертификата на выдачу Материнского капитала. Сбербанк предлагает возможность использовать его (или часть) для уплаты ежемесячных платежей, полного погашения долга или для уплаты первого взноса (если материнский капитал есть у семьи на момент обращения за ссудой).

Чтобы воспользоваться этим, потребуются такие документы предоставить в Сбербанк:

- Свидетельство на ребенка, подтверждающее его рождение.

- Сертификат уполномоченного органа на получение Материнского капитала.

- Выписка со счета, удостоверяющая величину капитала.

Как оформить ипотеку правильно

Далее предлагаем вашему вниманию, видео-обзор о том, как правильно оформить и рассчитать ипотечный кредит.

https://youtube.com/watch?v=QHPS4sqnduY%3F

Какие нужны документы, чтобы взять кредит по специальной программе?

Для оформления ипотеки заемщик должен подготовить следующий пакет документов:

Паспорта заемщиков + копии, паспорта поручителей + копии. Паспорт должен быть действителен на момент сделки, без повреждений, без обложки. Если на момент оформления нет постоянной прописки, то должна быть временная регистрация.

Справка о доходах 2-НДФЛ или справка по форме банка.Получить можно в бухгалтерии, подписывает главный бухгалтер

Документ должен иметь печать и подпись руководителя.Важно! Внимательно проверяйте персональные данные, указанные в справке (паспортные данные, адрес регистрации, отчисления заработной платы). В случае получения зарплаты «в конверте» лучше заполнить справку по форме Банка.У каждого банка бланк справки индивидуален.

Копия трудовой книжки

В Банк она предоставляется для подтверждения места работы. Она должна быть заверена на каждой странице надписью: «Копия верна, ФИО и должность заверяющего сотрудника, подпись и дата». Везде должны быть проставлены печати. На последней странице должна стоять отметка, что заемщик работает по настоящее время.

Свилетельство о браке + копии. Свидетельство о рождении детей ( при их наличии в семье) + копии.

Документы, подтвержадющие родство ( если родители заемщиков выступают созаемщиками).

Сертификат на государственную субсидию ( при наличии).

Также Банк может потребовать приложить дополнительные документы как:

- военный билет (для мужчин до 27 лет);

- пенсионный страховой полис (СНИЛС).

При его наличии Банк имеет возможность увидеть отчисления работодателя.

Документы на недвижимость при оформлении ипотеки на:

-

Строительство дома:

- документ, подтверждающий право собственности на земельный участок для строительства;

- договор со строительной организацией для проведения работ на данном участке;

- смета на ведение работ, проект дома или другая документация.

-

Готовый частный дом с землей:

выписки из ЕГРН для проверки отсутствия обременений;

- документы, подтверждающие законность возникновения права собственности (договор купли-продажи, приватизации, дарения или свидетельство о наследстве и т.д.);

- кадастровый паспорт.

Также потребуются:

- предварительный договор купли-продажи;

- отчет об оценке дома;

- план дома;

- справка об инвентаризационной стоимости.

Квартиру вторичный рынок:

- договор купли-продажи;

копия свидетельства на жилье;

выписка из ЕГРН;

договор-основание возникновения права собственности;

паспорт продавца;

отчет об оценке.

Если продавец находится в браке, то понадобится также письменное согласие супруга или супруги на продажу, которое заверяется нотариусом или нотариально заверенное заявление продавца об отсутствии брака на момент покупки. При наличии детей необходимо разрешение органов опеки.

Квартиру первичный рынок: Пакет документов аналогичен покупке вторичному рынку. Но продавцом в данной сделке будет являться не физическое лицо, а юридическое – компания застройщик. Он должен быть аккредитован в Банке, поэтому сам заранее представляет полный пакет документов по себе:

Как взять ипотеку для молодой семьи — пошаговая инструкция оформления госпрограммы 📝

Итак, наша пошаговая инструкция, как получить ипотеку молодой семье:

- Супруги становятся участниками программы «Молодая семья» и получают соответствующий сертификат;

- Муж и жена подбирают жильё по всем необходимым параметрам с учётом стоимости и льгот;

- Супруги собирают необходимые документы для финансовой организации;

- Поиск банка, который поддерживает льготные программы;

- Оформление кредитного договора и договора купли/продажи недвижимости.

А теперь более подробно разберем каждый шаг.

Шаг 1. Участие в государственных программах поддержки

Как мы говорили ранее, помимо программ государственной поддержки существуют аналогичные региональные проекты. Для максимально выгодных условий по кредиту вам необходимо постараться вступить во все эти программы.

Затем семьи получают сертификат на пользование государственными дотациями. Эти средства можно потратить на приобретение вторичной недвижимости, либо на постройку жилья.

Вся процедура распределения государственного бюджета похожа на выделение средств при использовании материнского капитала. Денежные средства не выдаются наличными на руки, а перечисляются на банковский счёт с разрешения соответствующих органов. Не стоит отказываться от государственной помощи. Какой бы небольшой она не казалась, это позволит вам существенно сэкономить семейные средства.

Шаг 2. Выбор недвижимости

В первую очередь вам необходимо выбирать квартиру или дом по площади. Как правило, в семье рано или поздно появляются дети, поэтому при выборе недвижимости лучше сразу рассчитывать на пополнение.

Шаг 3. Определиться с банком

Зачастую банки вместе с застройщиками проводят различные программы для молодых семей на очень выгодных условиях. Если отслеживать такие акции, то появляется возможность подобрать более выгодный вариант, нежели получение кредита с государственной поддержкой.

Несмотря на наличие или отсутствие государственной поддержки, ипотека оформляется в коммерческой финансовой организации. Из этого следует, что заёмщику будут необходимы денежные вложения.

Шаг 4. Подготовка документов

Каждый банк диктует свои условия по договорам, поэтому нельзя точно сказать, какие документы нужны для ипотеки «Молодая семья», но в большинстве случаев необходимый пакет идентичен.

Вероятно, от вас потребуют следующий перечень документов:

- Паспорта супругов (оригиналы и копии);

- Свидетельство о заключении брака;

- Свидетельство о регистрации по месту жительства (пребывания);

- При наличии их свидетельства о рождении;

- Документы об образовании супругов;

- Копии трудовых договоров супругов, заверенные работодателем;

- Копии трудовых книжек;

- Оригиналы справок о доходах (форма 2-НДФЛ);

- Полученный вами сертификат о получении государственных дотаций.

Конкретный банк может потребовать дополнительные документы.

По каким основным причинам вам могут отказать в выдаче ипотечного займа?

- Если у одного или обоих супругов нет стабильного заработка;

- Уровень совокупного семейного дохода не соответствует минимальным нормам;

- Супруга находится в декрете;

- Призывной возраст у супруга.

В ряде случаев вы можете привлечь к займу родителей супругов, у которых есть высокий доход. Также некоторые банки могут отказать вам, если вы проживаете в регионе менее 10 лет.

Шаг 5. Подписание договора ипотечного займа

Банк выдаёт заёмщикам средства на приобретение недвижимости. После приобретения заёмщик становится собственником жилья. однако права клиента ограничиваются лишь проживанием, а сам объект недвижимости находится в собственности у кредитной организации до полной оплаты ипотеки. Соответственно заёмщик не имеет права участвовать в сделках продажи/обмена объекта, не получив соответствующего разрешения от банка.

Несмотря на то, что в договоре все ваши права и обязанности расписаны довольно подробно, необходимо «вдоль и поперёк» изучить все пункты. Если у вас появятся какие-либо вопросы по конкретным пунктам в договоре, лучше сразу попросить менеджеров подробно их объяснить.

На каких пунктах обязательно нужно заострить внимание?

- Какой процент по кредитному займу указан в договоре;

- Как и в какие дни необходимо вносить ежемесячные платежи;

Какие возможны денежные штрафы за просрочку платежей? Например, ипотечный договор Сбербанка, который вы можете найти в интернете, может быть взят вами за образец надежного и юридически чистого документа.

Договор купли/продажи оформляется в одно время с подписанием договора займа или сразу после него. Также вы можете выбрать один из способов передачи денежных средств продавцу недвижимости: перевод на банковский счёт или воспользоваться банковской ячейкой.

Если супруга ушла в декретный отпуск – преимущества программы «Молодая семья»

В течение периода выплат по ипотечному договору очень многие женщины уходят в декретный отпуск. Зарплата жены входит в размер семейного бюджета. По программе предусмотрен вариант решения проблемы.

В банк потребуется представить несколько документов:

- Свидетельство о рождении малыша.

- Государственный сертификат о наличии материнского капитала. Сбербанк уточнит, будет ли погашаться кредит за счет материнского капитала, либо клиент дождется трехлетнего возраста ребенка.

- Выписка из ПФР по остатку средств на сертификате.

После предоставления указанных документов семьи могут рассчитывать на рассрочку от Сбербанка от 1 до 3 лет. Условие имеет законодательное подтверждение.

Условия участия в программе «Молодая семья»

УûþòøàÿþûÃÂÃÂõýøàúòðÃÂÃÂøÃÂàò øÿþÃÂõúàÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû ò 2021 óþôÃÂ:

- òþ÷ÃÂðÃÂàúðöôþóþ ø÷ ÃÂÃÂÿÃÂÃÂóþò ýõ ñþûÃÂÃÂõ 35 ûõÃÂ;

- ÃÂþÃÂÃÂþÃÂýøõ ò þÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýþü ñÃÂðúõ;

- ÿþÃÂÃÂõñýþÃÂÃÂàÃÂõüÃÂø ò ûÃÂÃÂÃÂøàöøûøÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, ÃÂÃÂþ ôþûöýþ ñÃÂÃÂàÿþôÃÂòõÃÂöôõýþ ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøüø ñÃÂüðóðüø ø÷ üÃÂýøÃÂøÿðûøÃÂõÃÂð.

áÃÂõôýøù ÃÂõüõùýÃÂù ôþÃÂþô ôþûöõý ñÃÂÃÂàÃÂðúþù, ÃÂÃÂþñàñÃÂûð òþ÷üþöýþÃÂÃÂàòýõÃÂÃÂø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõÃÂýþüà÷ðùüàø ò ôðûÃÂýõùÃÂõü ÃÂÃÂðñøûÃÂýþ ÿþóðÃÂðÃÂà÷ðôþûöõýýþÃÂÃÂÃÂ, þÃÂÃÂðòÃÂÃÂÃÂÃÂàÿþÃÂûõ ÃÂÃÂñÃÂøôøÃÂþòðýøÃÂ. âðú ÃÂÃÂþ üþûþôðàÃÂõüÃÂàôþûöýð øüõÃÂàúðúþù-ÃÂþ ÿõÃÂòþýðÃÂðûÃÂýÃÂù úðÿøÃÂðû. âðúöõ ÿþ ÿÃÂþóÃÂðüüõ ëÃÂþûþôðàÃÂõüÃÂÃÂû üþöýþ þÃÂÃÂÃÂõÃÂÃÂòøÃÂàþÿûðÃÂàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ, ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ òÃÂõ ÃÂþòýþ ýõþñÃÂþôøüð òþ÷üþöýþÃÂÃÂàÃÂÃÂðñøûÃÂýþóþ òþ÷üõÃÂõýøàøÿþÃÂõÃÂýÃÂàÿûðÃÂõöõù.

Как оформить ипотеку

Воспользоваться этим уникальным предложением Сбербанка достаточно просто, так как для этого выполняются стандартные действия:

- первоначально заполняется анкета, представленная заявкой, причем выполнить это можно в отделении банка или на его сайте;

- собираются нужные документы для оформления ипотеки;

- документы с заявлением передаются в отделение Сбербанка;

- надо подождать до 5 рабочих дней, чтобы узнать решение организации;

- если оно положительное, то собирается документация на приобретаемое жилье;

- подписывается кредитный договор, если его условия устраивают заемщика;

- вносятся средства в виде первоначального взноса;

- приобретается жилье, после чего на него оформляется обременение в Росреестре;

- покупается полис страхования квартиры и жизни заемщика.

Сертификатом на использование субсидии можно воспользоваться при оплате первоначального взноса или для погашения уже полученной ипотеки.

Общие условия

Чтобы стать участником программы, должны заемщиком удовлетворяться некоторые требования:

- кредит должен оформляться на покупку жилья на первичном рынке;

- максимально предоставляются заемные средства на 30 лет;

- предлагается ипотека только в отечественной валюте;

- минимально выдаваемая сумма равна 300 тыс. руб., а максимальная зависит от стоимости покупаемого жилья;

- первоначальный взнос минимально равен 15%;

- ставка процента варьируется от 12,5 до 13,5 процентов;

- не требуется уплачивать комиссию за рассмотрение заявки;

- приобретаемая недвижимость выступает в качестве залога;

- допускается досрочно погашать кредит или пользоваться маткапиталом для этих целей, а при этом не будут применяться к заемщику какие-либо штрафы или начисляться проценты;

- возраст заемщиков должен варьироваться от 21 до 35 лет;

- требуется подтверждение дохода и оптимального стаж.

Как получить ипотеку? Фото: sbank-gid.ru

Как получить ипотеку? Фото: sbank-gid.ru

Заемщиками могут стать исключительно российские граждане.

Какие нужны документы

Для оформления ипотеки по программе Молодая семья потребуется документация:

- анкета, представленная заявлением, причем для этого надо пользоваться бланком самого Сбербанка;

- паспорта всех заемщиков и привлеченных созаемщиков или поручителей;

- справка о доходах и иные документы, подтверждающие поступление денег в семью;

- св-во о браке;

- св-ва о рождении или паспорта детей;

- сертификат на субсидию, если он имеется.

Сбербанк может потребовать от потенциальных заемщиков представления другой документации, если требуется подтвердить тот или иной факт.

Если будет получено одобрение, то кредит выдается единовременным перечислением средств продавцу недвижимости. Непременно надо приобретать полис страхования на квартиру, а также сами заемщики должны застраховать свою жизнь.

Особенности использования ипотечного калькулятора

Перед оформлением кредитного договора сами граждане могут воспользоваться ипотечным калькулятором на сайте Сбербанка, чтобы узнать:

- смогут ли они рассчитывать на участие в программе Молодая семья;

- сколько денег они могут получить от банка;

- какая сумма должна быть подготовлена в виде первоначального взноса;

- каковы будут ежемесячные платежи и переплата.

Для использования такого калькулятора придется ввести в форму определенные сведения:

- стоимость жилья;

- имеющаяся сумма денег, которая может применяться в качестве первоначального взноса;

- срок, на который желают граждане взять ипотеку;

- дата, когда будет выдан займ.

Какие существуют льготы по ипотеки молодым семьям? Ответ в видео:

Расчеты будут проведены автоматически, что позволит людям получить актуальные данные об оформляемой ипотеке.