Как открыть и использовать аккредитивный счет при покупке квартиры

Содержание:

Аккредитив Сбербанка для физических лиц

Расчеты аккредитивами в Сбербанк позволяют защитить интересы сторон и исключить возможность мошенничества или обмана. Осуществляется взаимодействие по следующему алгоритму:

- Покупатель и Продавец оформляют отношения, прописывая сроки, условия и суммы денежных ресурсов.

- Покупатель перечисляет оговоренную величину в банковское учреждение.

- После исполнения условий (передачи в собственность недвижимости, отгрузки товара, выполнения заказа и т.п.), банк перечисляет сумму на счет Продавца.

Банковский инструмент гарантирует передачу денежных средств от Покупателя Продавцу с контролем условий сделки

Особенности и назначение аккредитива при покупке недвижимости

Частными лицами подобная форма расчетов чаще всего применяется при сделках купли-продажи недвижимости. Банк при этом выступает гарантом в действительном проведении сделки. При срыве, отказе от продажи, несоблюдении условий относительно жилья, покупатель не потеряет свои сбережения. Часто такой возможностью пользуются при ипотеке. В этом случае безналичный расчет включает и заемные средства, что имеет ряд особенностей и учитывается в контракте.

Вам может быть интересно:

Можно использовать обязательство банка на недвижимость для проведения честной сделки, а также выполнять иные варианты расчетов, например, при строительстве или инвестировании. Для юридических лиц существует возможность осуществления заказа под аккредитив. При этом есть возможность разбить его на несколько этапов, если, к примеру, необходима предварительная предоплата или компенсация транспортных расходов.

Банковское обязательство имеет широкую область применения, в том числе при сделках с недвижимостью

Плюсы и минусы аккредитива

Преимущества использования услуги аккредитивного расчёта следующие:

- пересчитывать наличные и проверять подлинность денежных средств не нужно, так как операции по расчёту производятся в безналичном виде;

- можно оформить практически в каждом отделении банка, так как многие поддерживают данную услугу, и информация о ней зафиксирована на законодательном уровне;

- сделка также осуществляется, если обе её стороны находятся в разных городах;

- средства на счетах частных клиентов в размере до 1,4 млн рублей страхуются государством.

Существует ряд недостатков, которые возникают при аккредитивном расчёте:

- высокая продолжительность осуществления сделки, которая возникает из-за сложного и строго регламентированного оборота документов;

- банковское учреждение не проверяет на подлинность документы, предоставляемые продавцом, что может привести к заключению нечестной сделки и потере средств;

- совершение сделок по аккредитиву всегда сопровождается передачей данных по сделке в налоговую службу;

- получить средства от сделки может только один получатель, что неудобно при продаже недвижимости, у которой может быть несколько владельцев;

- проведение сделки ограничивается жёсткими сроками действия аккредитива, во время которых нужно успеть совершить все действия, указанные в договоре, иначе сделка не состоится.

Виды

При заключении сделки важно выбрать подходящий тип аккредитива:

- Покрытый или депонированный. Особенность в том, что на момент оформления сделки деньги находятся в распоряжении банка;

- Непокрытый или гарантированный отличается тем, что банк может списывать средства в рамках стоимости услуги;

- Отзывной может меняться или полностью отклоняться банком-эмитентом;

- Безотзывной может модернизироваться только в случае согласия получателя.

- Безотзывной покрытый аккредитив при покупке квартиры является самым надежным видом сделки. Особенность его в том, что при поступлении средств на счет банка, ни одна из сторон не сможет изменить условия соглашения.

Когда используется публичный депозитный счет

Согласно ст. 87 Основ нотариата, принятие в депозит ценных бумаг нотариусом осуществляется в случаях, предусмотренных законодательством, или, когда такая форма расчета предусмотрена соглашением. Ниже описаны наиболее часто встречающиеся на практике обстоятельства, при наступлении которых физические и юридические лица обращаются за помощью в нотариальную контору.

Внесение денежных средств на депозит нотариуса должником

Как правило, задолженность по договору образуется по вине заемщика. Однако встречаются ситуации, когда ее возникновение провоцирует кредитор. Например, с целью увеличить начисление пени, штрафов, процентов, или с намерением возбудить в отношении должника дело о банкротстве.

Согласно ст.327 ГК РФ должник может внести деньги в депозит нотариуса, и с этого момента его обязательства перед кредитором считаются исполненными. Основанием для такого способа уплаты долга является поведение кредитора, который.

- отсутствует в месте, где должен принять денежные средства;

- оказался недееспособным и не назначил представителя;

- уклоняется от принятия долга по неизвестным причинам.

В ситуации должника может невольно оказаться и добросовестный плательщик, когда банк (другая организация), где он брал кредит, находится в стадии ликвидации, и непонятно куда и кому вносить очередные платежи. В этом случае внесение долга в депозит нотариуса помогает избежать просрочки, и связанного с ней штрафа.

Совершение сделок с недвижимостью

Специфика купли-продажи недвижимых объектов (квартиры, дома, гаражи и другое) в том, что после проведения сделки покупатель должен зарегистрировать свои права в ЕГРН. Поэтому между моментом передачи денег и днем, когда он становится полноправным собственником купленной недвижимости, проходит некоторое время.

Продажа и покупка квартиры через депозит нотариуса — безопасный способ расчета между сторонами сделки, который можно предусмотреть в договоре. В этом случае продавец гарантированно получает деньги после регистрации прав покупателя на приобретенный объект.

В такой схеме отсутствуют возможности для мошенничества. Передача денег через нотариуса при покупке / продаже квартиры осуществляется через депозит нотариуса, который выступает гарантом легитимности сделки.

Кроме того, с 2019 года нотариус может направить документы по сделке купли-продажи недвижимости в орган Росреестра по электронным каналам связи. В этом случае регистрация перехода собственности на купленную квартиру или дом производится в течение одних суток (при подаче документов физическим лицом процедура занимает 5–7 дней). Поэтому все чаще при покупке недвижимости, расчеты производятся через депозит нотариуса.

Банкротство организации, физического лица

Нотариус при банкротстве юридического лица может принимать средства на депозит. В этой ситуации требования кредиторов удовлетворяются в порядке очереди, установленной законом. Каждая последующая очередь может получить свои средства только после полной выплаты долгов предыдущим очередникам. При отсутствии возможности перечислить денежные средства на счет кредитора, внешний или конкурсный управляющий организацией в стадии банкротства, вносит их на депозит нотариуса.

Депонирование (эскроу) в депозит нотариуса

С 2018 года в ст.327 была добавлена норма, позволяющая использовать депозитный счет нотариуса на основании совместного заявления кредитора и должника по правилам условного депонирования (эскроу). В коммерческой практике эта конструкция представляет собой способ обеспечения исполнения обязательств по договору и применяется в таких областях деятельности, как.

- поставка товаров (депонирование оплаты после предъявления отгрузочных документов);

- заключение лицензионных договоров, купля-продажа акций, дорогостоящего оборудования;

- в долевом строительстве (депонирование денежных средств и выплата после представления в банк разрешения на ввод дома в эксплуатацию и сведений ЕГРН о регистрации прав на объект).

Ценная особенность договора условного депонирования в том, что после внесения имущества в депозит нотариуса, оно приобретает «имущественный иммунитет». На него не может быть наложен арест, взыскание или принятие в отношении него обеспечительных мер.

В описанных отношениях нотариус выступает как агент-эскроу, гарантируя исполнение обязательств депонента, обеспечивает сохранность денежных средств и передачу их бенефициару при наступлении указанных в договоре оснований. Объектом хранения могут быть только движимые вещи: наличные деньги, документы, ценные бумаги.

Порядок осуществления расчетов по аккредитиву

Если стороны впервые сотрудничают, естественно, что они опасаются совершать небезопасную сделку, то есть работать по предоплате. В таком случае покупатель может открыть в банке договор по аккредитиву на указанную сумму. Для передачи денег от покупателя к банку необходимо, чтобы вторая сторона предоставила банку часть документов на недвижимость. После того, как продавец предоставит банку все необходимые, по условиям договора документы, средства покупателя, с учетом стоимости услуги (аккредитива) и комиссии за перечисления, банк переведет на счет продавца, которые последний может получить с соответствием с суммой по договору.

Стоимость

Банк «ВТБ 24» за оформление аккредитива взимает от 2000 до 4500 рублей в зависимости от сложности операции.

Для получения аккредитива в банке «ВТБ 24» сторонам необходимо предоставить выполнить некоторые условия.

Плательщику:

- обратиться в отдел банка;

- обговорить с продавцом детали оплаты аккредитива;

- открыть счет и зачислить деньги в соответствии с суммой договора;

- заключить договор с другой стороной, подтверждающий обязательства;

- оформить специальное заявление для открытия сделки.

Получателю:

представить документы в соответствии с условиями договора;

«РайффайзенБанк» за открытие сделки берет от 2500 рублей и выше, в зависимости от сложности операции. Условия предъявляются следующие:

Плательщику:

- оповестить отдел банка о желании открыть сделку;

- согласовать с партнером все условия договора;

- написать заявление на открытие аккредитива.

Получателю:

- согласовать с покупателем условия;

- предоставить информацию по своему счету для перевода средств;

- написать заявление на создание счета покрытия.

ПАО «Банк Санкт-Петербург». Здесь стоимость открытия сделки от 2000 рублей и выше, в зависимости от сложности операции.

Плательщику нужно:

- оповестить банк;

- согласовать сотрудничество с продавцом;

- оформить заявление на открытие.

Получателю:

- прийти к договоренности с покупателем;

- предъявить необходимые документы на недвижимость;

- открыть счет и предоставить о нем информацию банку покупателя;

- написать заявление на получение средств, согласно с договором.

Условия аккредитива Сбербанка

Плательщику необходимо предоставить:

- информацию, является ли он резидентом или нерезидентом страны;

- информацию по наличию счета в банке (в случае отсутствия предлагается открыть счет).

Получателю требуется:

- паспорт с пропиской;

- наличие счета в банке.

Документы:

- Паспорт;

- договор-основание для расчетов.

Виды аккредитивов

Сегодня кредитно-финансовые организации реализуют сразу несколько типов аккредитивов. Тип аккредитива выбирается Продавцом и Покупателем заранее. Он должен быть зафиксирован как в основном договоре купли-продажи квартиры, так и в заявлении Покупателя о намерении открыть аккредитивный счет.

Безотзывной и отзывной аккредитив при покупке квартире

Большинство банков работают только с безотзывными аккредитивами. Такие аккредитивные счета нельзя просто взять и закрыть в одностороннем порядке, – такое право не предоставляется ни Продавцу, ни Покупателю. Принять решение о закрытии безотзывного аккредитивного счета должны оба участника вместе. Для этого в офисе банка составляется Заявление на отказ от использования аккредитива.

Отзывной аккредитив может быть аннулирован (закрыт) Покупателем в любой момент времени без согласия Продавца. Такие сделки не дают Продавцам практически никаких гарантий, и, следовательно, мало кого привлекают. Вот почему отзывные счета практически не встречаются в юридической практике, а банки редко ведут по ним работу.

Покрытый и непокрытый аккредитив при покупке квартиры

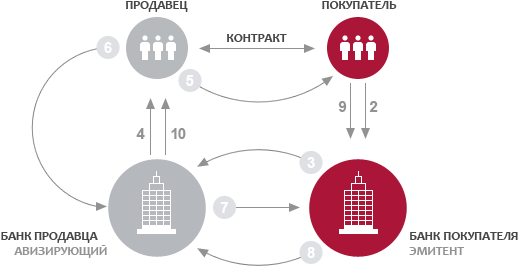

Понятия «покрытого» и «непокрытого» аккредитива неразрывно связаны с понятиями «банк-эмитент» и «исполняющий банк». Банк-эмитент – это учреждение, которое отвечает за открытие аккредитива по просьбе Покупателя (Плательщика, Приказодателя). Исполняющий банк – это учреждение, которое отвечает за проверку документации и перечисление денежных средств Продавцу (Получателю).

В России одно и то же учреждение может быть одновременно и банком-эмитентом, и исполняющим банком. Это происходит, если банк-эмитент решает самостоятельно исполнить расчет по аккредитиву и не передавать свои полномочия исполняющему банку.

Покрытый (депонированный) аккредитив предполагает, что банк-эмитент принимает деньги от Покупателя и переводит их исполняющему банку на время проведения сделки. Как только условия по договору купли-продажи оказываются выполнены, исполняющий банк переводит всю сумму на счет Продавца. Преимущество покрытого аккредитива заключается в том, что деньги заранее обособлены, выделены и уже переведены той организации, которая будет осуществлять их непосредственную передачу Получателю. Именно безотзывной покрытый аккредитив чаще всего используется при покупке квартиры.

Непокрытый (гарантированный) аккредитив предполагает, что банк-эмитент не будет заранее переводить деньги в распоряжение исполняющего банка. Однако за исполняющим банком сохраняется право самостоятельно списывать всю сумму со счета банка-эмитента, если возникает такая необходимость.

Какими нюансами обладают расчеты подобным образом

У авизующей кредитной организации нет возможности подтвердить форму расчета одной из сторон договора. Если подтверждения нет с самого начала в условиях сделки, оно может быть внесено таким же образом, как и другие дополнения аккредитива.

В такой ситуации будет лучше, если реализатор удостовериться в наличии подтверждения – причем в требуемом размере. Допустим, нужно иметь документ, в котором кредитная организация объявляет о добавлении подтверждения к договору и говорит, что оплатит все расходы и требования по оплате, обозначенной в соглашении суммы.

Но в подобной ситуации принятие продавцом аккредитива – это риск, требующий предоставления следующих документов:

- Сертификатов осмотра.

- Доказательства получения товара. Оно должно быть с росписью покупателя.

- Сертификатов экспедитора о получении товара.

Исходя из положений практики, продавец любой продукции обязан как можно быстрее проверить, не предусмотрена ли формой расчета какая-то другая документация, кроме той, над которой он имеет личный контроль.

Виды аккредитивов

Аккредитивы можно классифицировать на виды по нескольким признакам. Рассмотрим и сравним основные из них (остановимся на используемых при покупке квартиры аккредитивах).

Отзывной и безотзывной

В зависимости от возможности аннулировать или изменить аккредитив без согласия продавца (т. е. получателя средств), выделяют отзывной и безотзывной аккредитивы.

Отзывной аккредитив — это аккредитив, который может быть изменен или отозван плательщиком (покупателем квартиры) или банком-эмитентом (ч. 1 ст. 868 ГК РФ). Считается, что такой аккредитив больше ориентирован на покупателя, т. к. он может в любой момент отозвать денежные средства, и сделка окажется аннулированной. По итогу обе стороны останутся «при своем»: продавец с квартирой, покупатель — с деньгами. Тем не менее у них могут возникнуть сопутствующие финансовые расходы. Плюс покупателя в принципе может не устроить потенциальная опасность в последний момент не приобрести в собственность выбранную квартиру. Поэтому такой аккредитив при продаже недвижимости используется редко.

Безотзывной аккредитив, напротив, не может быть отменен покупателем или банком-эмитентом без согласия продавца (ч. 1 ст. 869 ГК РФ). Обычно именно эта разновидность аккредитивного расчета и применяется в сделках. В силу закона, если в договоре прямо не указано, что аккредитив отзывной, он по умолчанию считается безотзывным.

Покрытый и непокрытый

В зависимости от обеспеченности денежными средствами аккредитивы бывают покрытыми и непокрытыми.

Покрытый аккредитив (другое название — депонированный) предполагает, что средств, размещенных покупателем на аккредитивном счете, достаточно для совершения полной оплаты по договору (ч. 3 ст.867 ГК РФ).

Непокрытый аккредитив — денежные средства на счете размещены в меньшей сумме, чем требуется для полной оплаты по договору.

Поскольку покрытый аккредитив является наиболее надежным, в сделках с недвижимостью, как правило, используется именно он.

Акцептный и безакцептный

При рассмотрении вопроса о разграничении аккредитивов на акцептные и безакцептные в сделках с недвижимостью следует в значительной степени ориентироваться на терминологию, применяемую банком-эмитентом, т. к. законодательство такого определения не содержит.

Чаще всего в договоре указывается, что аккредитив безакцептный. Под этим может подразумеваться, что аккредитив:

- будет раскрыт по факту представления продавцом квартиры указанной в договоре на аккредитив документации без дополнительного согласия (акцепта) на выдачу средств со счета со стороны покупателя;

- может быть оформлен (т. е. сам договор на аккредитив) только между банком и покупателем без участия при этом продавца;

- может быть раскрыт (т. е. средства выданы или перечислены со счета) по истечении установленного договором аккредитива срока без дополнительного оформления согласия со стороны покупателя.

В любом случае что конкретно имеет в виду банк-эмитент, должно быть зафиксировано в условиях аккредитивного договора. В подавляющем большинстве случаев безакцептность аккредитива связана с отсутствием при его оформлении или раскрытии одной из сторон.

В прочих случаях говорят об акцептности аккредитива. Например, когда для выдачи денег со счета продавцу необходимо личное присутствие покупателя или его письменное согласие.

Стороны вольны определить в договоре, какой именно аккредитив они будут использовать при расчете, однако чаще всего применяется безотзывный покрытый безакцептный аккредитив.

Что такое аккредитив

За непонятным термином «аккредитив» скрывается вполне разумная процедура защиты сторон от ее неисполнения, когда оба участника получают гарантии:

- получения средств при исполнении условий договора для продавца (исполнителя);

- возврата денег при срыве договоренности к покупателю (заказчику).

Аккредитив – это простыми словами вариант безналичного расчета, где банк привлекают в роли посредника для защиты от рисков по дорогостоящим сделкам. Банк выступает арбитром во взаимодействии между сторонами договора, и свои действия определяет согласно правилам аккредитива.

Важное условие для его реализации – наличие взаимного согласия. Если одна из сторон не согласна на расчеты через аккредитив, подобная услуга становится невозможна.. Все крупные финансовые предприятия охотно предоставляют свои услуги по сопровождению сделок вместе с остальными банковскими услугами

Все крупные финансовые предприятия охотно предоставляют свои услуги по сопровождению сделок вместе с остальными банковскими услугами.

Расчеты через аккредитив удобны обеим сторонам:

- Заключение договора между участниками.

- Открытие аккредитивного счета.

- Исполнение обязательств по договоренности.

- Получение документального подтверждения об исполнении сделки.

- Предъявление в банке подтверждающих документов и получение оплаты.

Аккредитивный счет – это один из наиболее эффективных способов расчетов по сделкам с крупными суммами. Сюда относят продажу жилья, нежилой недвижимости, автомобилей, иных видов транспорта, дорогостоящих товаров и услуг.

Обман в проведении сделки и расчетах с использованием аккредитивного счета практически исключен – сам банк выступает гарантов законности процедуры.

Продавец не получит деньги до тех пор, пока не представит доказательства выполнения своих обязательств перед покупателем (например, не предъявит из Росреестра документацию о перерегистрации недвижимости на плательщика).

Схема проведения сделки через аккредитив

То, что покупка квартиры будет осуществляться через аккредитив, должно быть оговорено до составления договора купли-продажи, так как наличие такого способа обязательно должно быть указано в документе.

Схема продажи недвижимости через аккредитив осуществляется примерно по такому алгоритму:

- Обращение в банк для открытия аккредитивного счета.

- Заключение договора купли-продажи.

- Регистрация сделки в Росреестре, то есть перерегистрация права собственности.

- Предоставление документов в банке.

- Банк проверяет документы и в течение 3 дней делает перевод средств.

Теперь рассмотрим процедуру более подробно.

Открытие аккредитива

Для того, чтобы открыть банковский аккредитив при покупке квартиры нужно обратиться в банк, который представляет такие услуги, и открыть счет. При себе нужно иметь гражданский паспорт и договор купли-продажи.

В самом аккредитиве обязательно должны быть указаны условия, при которых заинтересованная сторона может получить деньги:

- Реквизиты плательщика, реквизиты получателя, реквизиты банка-эмитента и исполняющего банка (в зависимости от типа аккредитива).

- Вид аккредитива.

- Способ исполнения условий договора.

- Перечень документов, которые должен предоставить продавец для получения денег.

- Назначение платежа.

- Сроки предоставления документов.

- Порядок оплаты комиссии банка.

В стандартный перечень необходимых документов для перевода денег входит:

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно — попросту позвоните к нашему юристконсульту по телефонам:

+7( 812) 317-67-20 (Санкт-Петербург)

Это быстро и ! Вы также можете быстро получить ответ через форму консультанта на сайте.

- Оригинал или нотариально заверенная копия договора купли-продажи.

- Выписка из ЕГРН или выписка из Росреестра о переходе права собственности на основании договора купли-продажи.

После того, как будет подписан договор купли-продажи с аккредитивом, сделка регистрируется в Росреестре, результатом чего является переход права собственности на недвижимость. Такая процедура облагается государственной пошлиной – 2000 рублей.

Продавец обращается в банк с паспортом и указанными в договоре документами для получения денег. Банк проверяет подлинность документов и, если все в порядке направляет извещение в другой банк, если же переводит средства на счет, если счета открыты в одном и том же финансовом учреждении.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

|

Преимущество |

Его описание |

|---|---|

|

Гарантийно-обеспечительная составляющая |

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет. Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными». Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя. |

|

Безналичный расчет |

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет. |

|

Нет необходимости вносить задаток или аванс |

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца. В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще. |

|

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег |

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть. Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно. |

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

|

Недостаток |

Его описание |

|---|---|

|

Возможное длительное ожидание |

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время. |

|

Необходимость точного выполнения всех условий сделки |

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе». |

|

Необходимость уплаты комиссии |

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно. |

Аккредитивный счет не следует путать с банковской ячейкой, т.к. эти способы расчета качественно отличаются друг от друга. В случае с банковской ячейкой деньги представлены в наличном формате. Это реальные и физически ощутимые купюры, которые кладутся в хранилище на время проведения сделки.

Сегодня кредитно-финансовые организации предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).