Образец заполнения бланка на ипотеку от сбербанка

Содержание:

- Как происходит прием заявления в Сбербанке

- Оформление заявления на ипотеку

- Как правильно заполнить заявление-анкету на ипотеку в Сбербанке?

- Как заполнить

- Как правильно заполнять анкету на ипотеку в Сбербанке

- Процентные ставки Сбербанка на ипотеку сегодня

- Какие еще понадобятся документы

- Как узнать о принятом решении по заявке?

- Образец заполнения анкеты на ипотеку Сбербанка

- Анкета для титульного созаемщика, созаемщика, поручителя

- Требуемые данные и документы

- Образец заполнения анкеты на получение жилищного кредита Сбербанка

- Способы подачи анкеты

- Бланк заявления на получение жилищного кредита

- Документы

Как происходит прием заявления в Сбербанке

Отделение Сбербанка

Отделение Сбербанка

- Тот минимальный пакет документов, что был описан, и заполненную анкету необходимо принести в офис и отдать консультанту Сбербанка.

- Специалист проверит заявку, перенесет данные в систему и снимет ксерокопии паспорта и других документов.

- Задаст вопросы по кредиту и уточнит все детали.

- После вам выдадут бланк, где нужно поставить подпись о принятых документах и подаче заявки.

Если бумаг не хватает, то необходимо будет донести их в ближайший срок. В течение пяти рабочих дней Сбербанк рассмотрит заявку и выдаст предварительный ответ (приходит на мобильный или почту). При одобрении потребуется вновь прийти в банк и просмотреть предлагаемый договор жилищного кредитования. Если все условия устраивают подписать документ. Вскоре деньги на жилье будут на вашем счету или перечислены продавцу.

Оформление заявления на ипотеку

Существует два варианта заполнения анкеты – в отделении банка у менеджера по продажам и самостоятельно на сайте Сбербанка. Рассмотрим оба варианта более подробно.

Существуют некоторые различия в содержании анкет – при заполнении заявки в интернете используется краткая форма, в которой указывается только: ФИО, город проживания, семейное положение заемщика, данные о предыдущей фамилии (если менялась), контактные данные, сведения об образовании, месте работы.

Если клиент получает заработную плату на карту Сбербанка, то номер карты и сумму дохода, если нет – данные о работодателе и доходах. Та же информация заполняется для созаемщика. Кроме того, при подаче заявления в электронной форме Сбербанком предоставляется снижение ставки на 0,5%.

Важно!

В случае если заемщик находится в зарегистрированном браке, супруг/супруга обязан быть вторым участником сделки, в этом случае он будет выступать созаемщиком и для него требуется аналогичный список документов.

Рассмотрим полный вариант анкеты, которая заполняется в отделении Сбербанка, и опишем правила ее заполнения, чтобы оставить заявку.

Как правильно заполнить заявление-анкету на ипотеку в Сбербанке?

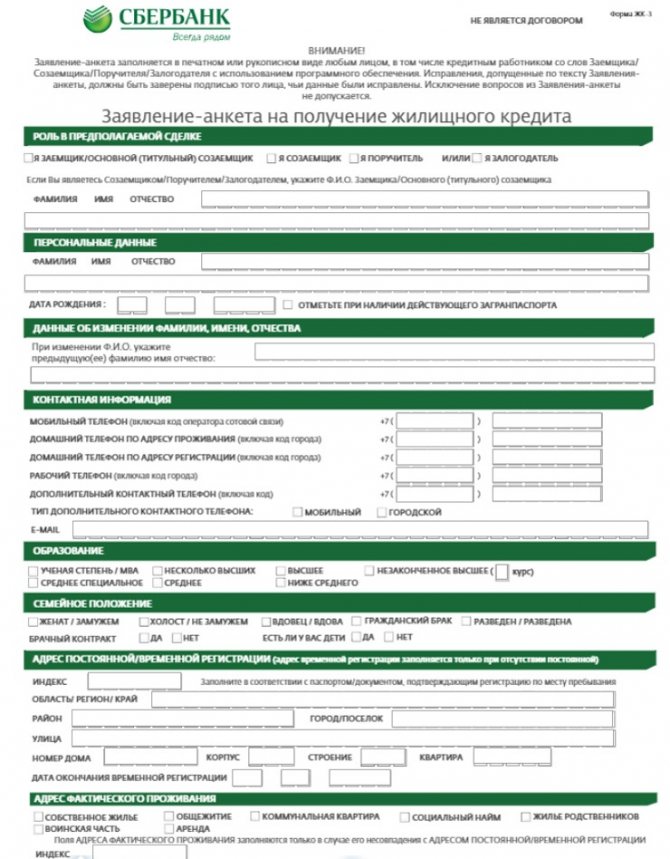

Основные разделы анкеты, заполняемые при оформлении жилищного кредита в Сбербанке:

Здесь указывается, кем выступает клиент – поручителем, созаемщиком, собственником предоставляемого под залог имущества или непосредственно кредитополучателем.Бывает, условия договора предусматривают, чтобы присутствовали все перечисленные категории граждан. В этом случае заявление-анкету заполняет каждый из них.

Пункт весьма важный, поэтому чтобы исключить досадные ошибки, сверяют написанное с паспортом. Кроме фамилии, имени и отчества проходящего анкетирование указывают место, в котором он родился, и дату этого события.Также в разделе указывается ИНН, наличие загранпаспорта и информация о смене фамилии. Сведения о предыдущей фамилии банк использует для проверки прошлой кредитной истории, а также иной информации, проливающей свет на личность заемщика.

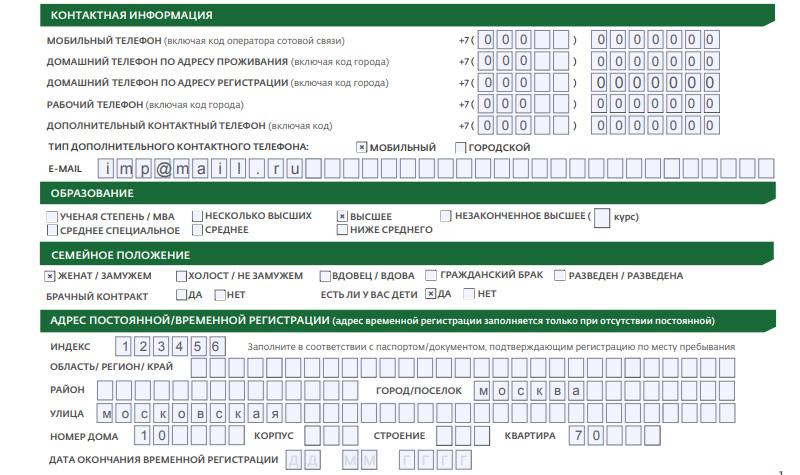

Указывают номера домашнего, рабочего и мобильных телефонов. Есть возможность указать адрес электронной почты. Раздел нужно расписать подробно. Это влияет на скорость доведения результатов рассмотрения заявки до адресата.Распространение мобильной связи сделало остальные способы малоэффективными. С большой долей вероятности ответ из банка придет на сотовый телефон.

Если они не совпадают, банковским работникам предоставляют данные временной регистрации. Кредит выдается исходя из срока ее действия.

Очень важный раздел при оформлении ипотечного займа. Находящиеся на иждивении родственники и дети учитываются банком при рассмотрении, так как прямо влияют на платежеспособность. Жена (муж) получателя является его созаемщиком. Банк обязан знать о составленном между ними брачном контракте.

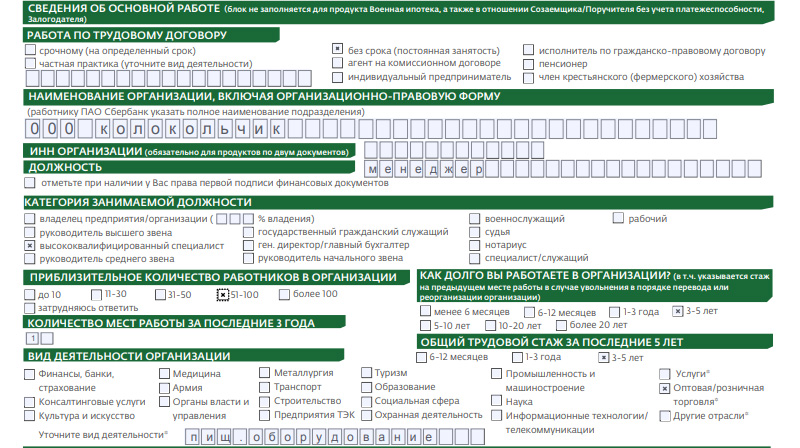

Содержит наименование предприятия и ряд признаков, его характеризующих. Указывается период трудовой деятельности заемщика и занимаемая должность, а также общий стаж за последние 5 лет.

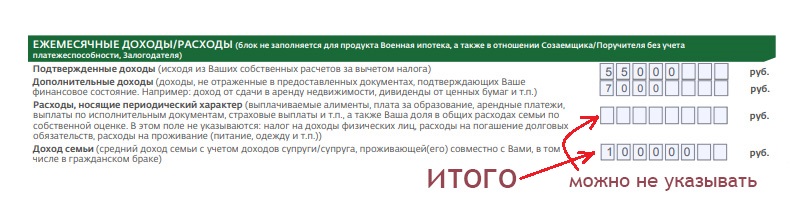

Учитываются суммы, которые тратит или зарабатывает получатель кредита за один месяц. Если помимо основной работы присутствует дополнительный заработок, указывают его размер. Это увеличивает шансы на принятие положительного решения.

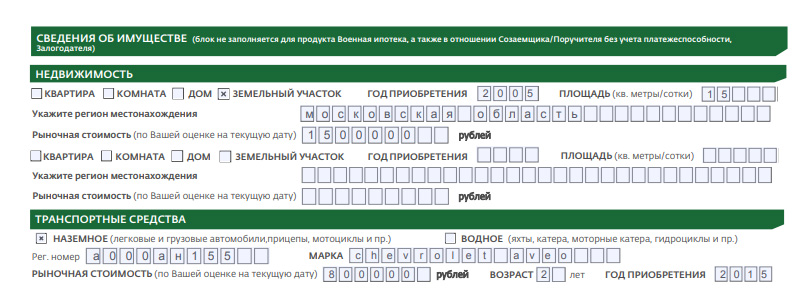

Здесь перечисляется принадлежащая заемщику недвижимость (квартира, дача, земельный участок и т. д.), а также оформленные на него транспортные средства (для передвижения по земле и воде). Указывается рыночная стоимость и время владения имуществом.

В заявлении-анкете допускаются исправления. В этом случае они заверяются подписью лица, чьи данные вносились в документ. На все изложенные вопросы нужно ответить, так как Сбербанк не допускает исключения ни одного из них.

Последний раздел анкетирования – определение кредитной программы. При ипотеке необходимо выбрать срок кредитования и валюту, охарактеризовать тип покупаемого жилья и его приблизительную стоимость. Далее указать способ перечисления денег и поставить подпись.

Ипотечное кредитование предполагает вложение значительных средств. Финансовые учреждения участвуют только в приносящих прибыль сделках, поэтому рассмотрение потенциального заемщика происходит «под микроскопом».

Как заполнить

Перед тем как заполнять анкету в Сбербанке на ипотеку, рекомендуется подготовить необходимые для этого документы — паспорт, диплом об образовании, право собственности на недвижимость и т. д. Для удобства анализа данных форма разделена на блоки. Каждый состоит из полей, которые необходимо заполнить. Что же нужно писать в анкете? Начнем с самого начала.

Первый раздел – это как бы знакомство с клиентом. Здесь указываются:

- ФИО;

- дата и место рождения;

- пол;

- реквизиты паспорта и ИНН;

- контактные данные – номера мобильных телефонов (обязательно должно быть не менее 2-3 номеров), рабочий телефон, адрес электронной почты;

- предыдущие фамилия, имя, отчество и причина смены (если такое имело место);

- образование и его уровень.

Здесь также необходимо поставить отметку о наличии заграничного паспорта.

На второй странице анкеты-заявления на ипотеку в Сбербанк заемщик вносит следующие данные:

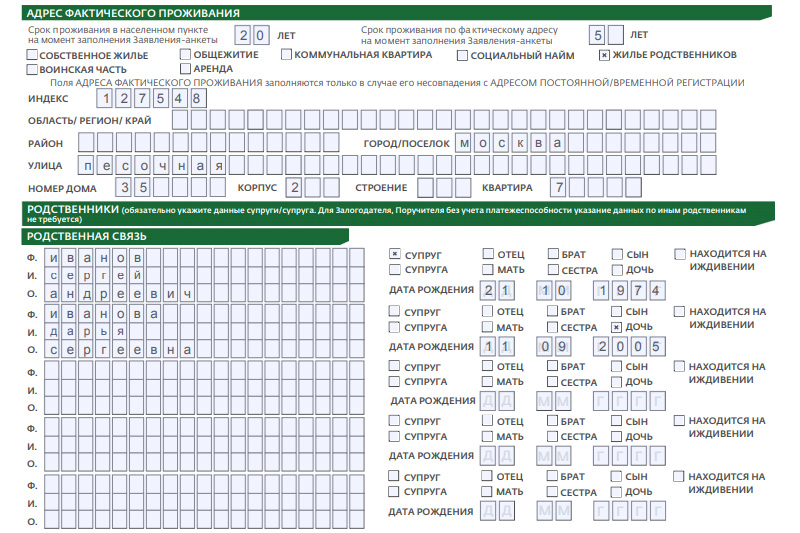

- адреса фактического проживания и регистрации. Наличие временной регистрации также указывается. Если адрес прописки и фактическое место жительства совпадают, достаточно указать только один адрес;

- тип жилья (своя квартира, общежитие, аренда и т. д.);

- семейное положение;

- ФИО всех близких родственников, даты их рождения.

Третий блок посвящен сведениям о работе, уровню доходов и имуществу. Здесь банк просит указать:

- вид работы;

- наименование работодателя, ИНН организации, сферу деятельности;

- должность, которую занимает клиент, и ее категорию;

- количество работников в организации;

- стаж работы на предприятии, а также общий трудовой;

- уровень среднемесячных доходов — официальных и дополнительных;

- среднемесячные расходы;

- наличие имущества: недвижимости и транспортных средств с указанием приблизительной рыночной стоимости, и года приобретения.

Далее анкета для ипотеки в Сбербанке предлагает дополнительные вопросы:

- реквизиты счетов — карточных или депозитных;

- характер поступлений на них — пенсия, зарплата или другое.

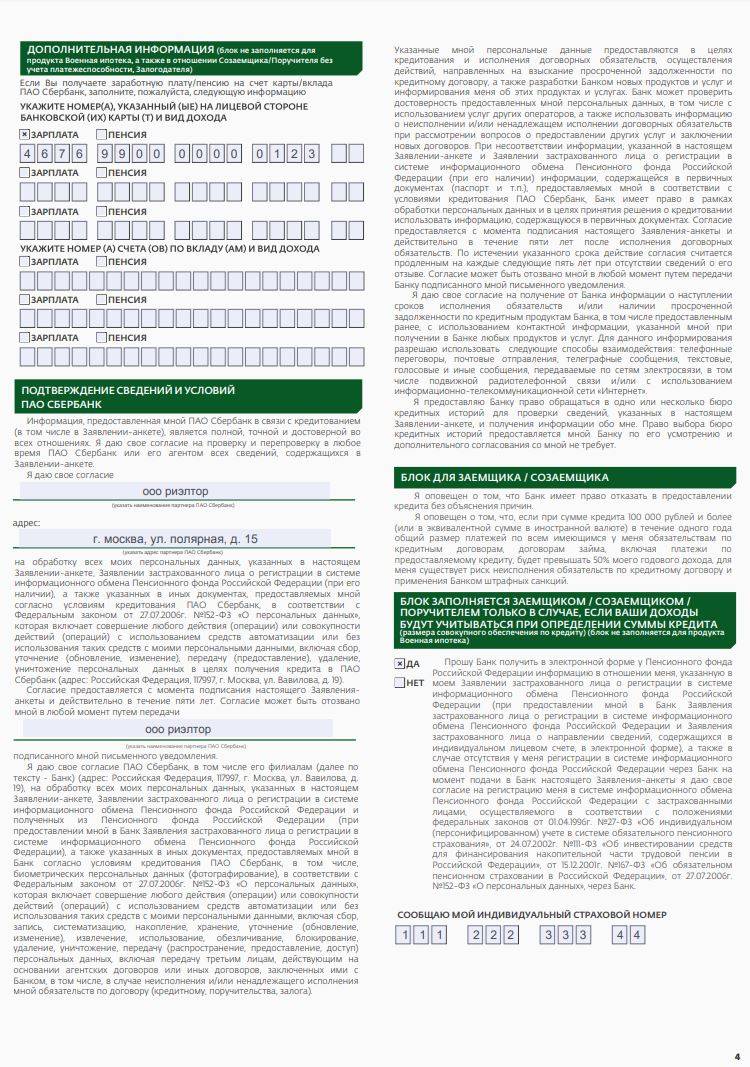

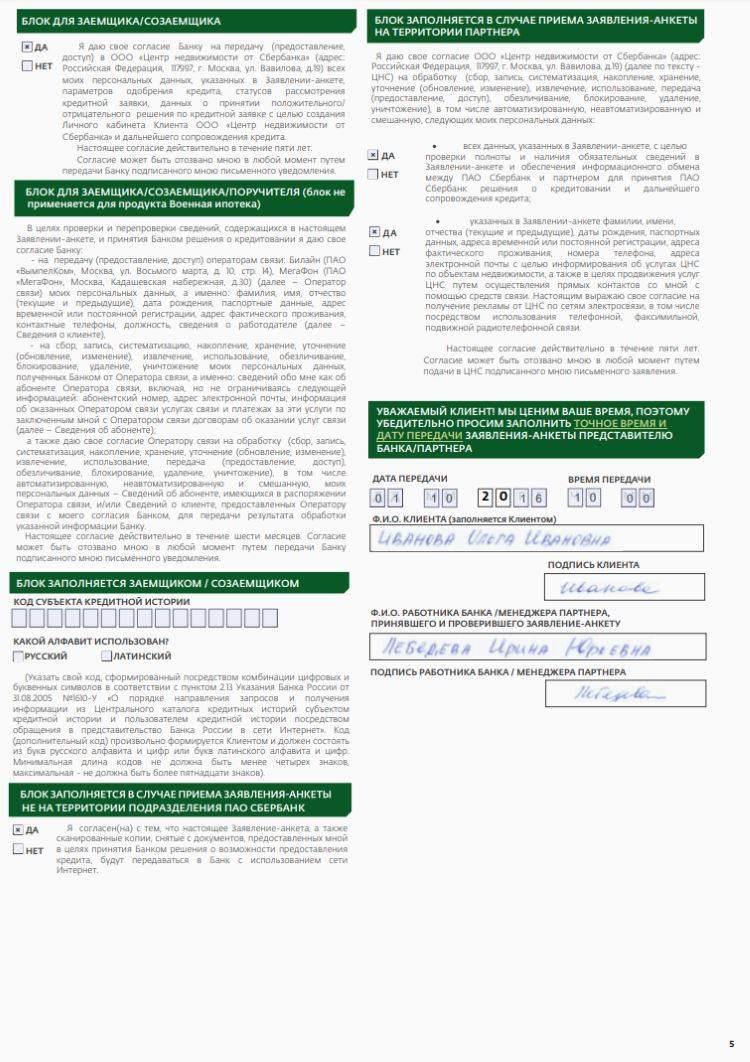

После прочтения условий передачи информации заемщик дает согласие на проверку своих данных и в конце страницы указывает номер СНИЛС. Это необходимо для получения информации из Пенсионный фонд.

На пятой странице клиента просят указать свой код субъекта кредитной истории. В конце страницы необходимо проставить фактические дату и время заполнения документа.

Шестая страница отражает информацию о желаемом кредитном продукте:

- сумма, срок договора;

- цель кредита;

- наличие специальных условий, акций;

- параметры потенциального объекта кредитования;

- указывается, куда необходимо направить кредитные деньги.

В конце ставится подпись и ФИО клиента.

Как правильно заполнять анкету на ипотеку в Сбербанке

Если гражданин уверен в своей платежеспособности и соответствует выдвигаемым требованиям, можно начать процесс подготовки к получению ипотеки на вторичную недвижимость или первичное жилье. Процедура требует больших затрат времени, поэтому гражданин должен запастись терпением.

Изначально требуется ознакомиться с процессом заполнения анкеты на ипотеку. На основании бумаги финансовая организация будет принимать окончательное решение

Поэтому важно осуществлять внесение данных с умом

Необходимо принимать во внимание следующие критерии:

Представленная информация. Она должна быть максимально полной. Известны ситуации, когда финансовая организация отклонила требования заемщика из-за того, что его анкета была полупустой. Человек запрашивает крупную сумму денежных средств. Взаимодействие с клиентом связано с определенными рисками. Поэтому компании просят предоставить максимум данных.

Правдивость сведений. Критерий считается одним из основных

Важно придерживаться его в процессе написания ответов. Если лицо путает какие-либо сведения или предоставляет искаженные данные, в процессе проверки всё равно будет выяснена правда

Проверка производится по различным каналам, о существовании которых лицо не всегда догадывается.

Запрашиваемая сумма и срок расчёта по обязательствам. Важно подойти к этому вопросу максимально разумно. Необходимо назвать реальные размеры кредита и количество времени, которое потребуется для расчёта. Необходимо здраво оценивать свои возможности

Во внимание стоит принять и вероятные форс-мажорные обстоятельства.

Точность заполнения анкеты. Иногда заявку отклоняют из-за технических ошибок

Они влекут за собой указание неправильного имени или фамилии, контактных данных, названия учреждения или иных сведений. Вся эта информация не позволяет выполнить проверку клиента или связаться с работодателем по указанному номеру телефона. В результате представители учреждения решают не рисковать и отклоняют заявку. Поэтому важно детально проверять данные на присутствие ошибок.

Анкета-заявление на ипотеку

Процентные ставки Сбербанка на ипотеку сегодня

Большинство ипотечных продуктов Сбербанка характеризуется выгодными процентными ставками, постоянно действующими скидками, акциями и спецпредложениями от ведущих партнеров кредитора. Уровень кредитных ставок по программам ипотеки представлен в таблице ниже.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Из таблицы видно, что минимальные проценты (от 5) можно получить в рамках программы покупки жилья в новостройках с учетом государственного субсидирования, в отдельных ЖК у застройщиков-партнеров Сбербанка или путем получения семейной ипотеки.

К базовым ставкам могут применяться следующие надбавки:

- +0,5 п.п. – для клиентов, не получающих зарплату на счет/карту Сбербанка;

- + 0,2 п.п. – за взнос по ипотеке менее 20%;

- + 0,3 п.п. – за отказ от акции “Витрина”;

- +1 п.п. – при оформлении только имущественной страховки;

- +1 п.п. – до момента обременения имущества в пользу банка.

Какие еще понадобятся документы

Анкета заявителя является основным, но не единственным документом, необходимым для оформления ипотеки в Сбербанке. Содержимое пакета документов отчасти зависит от ипотечной программы, и его следует уточнить у сотрудника банка.

Приведенные ниже документы являются обязательными для рассмотрения:

- Паспорт РФ с обязательной регистрацией;

- Документы, подтверждающие финансовую состоятельность заемщика (справка 2-НДФЛ, выписка с зарплатного счета и т.п.);

- Документы, подтверждающие занятость заемщика (копия трудовой книжки, заверенная сотрудником отдела кадров, трудовой договор и т.п.);

- Документы на объект недвижимости, который планируется купить в ипотеку и/или который выступает в качестве залога.

Сбербанк вправе потребовать с заемщика, созаемщика или поручителя дополнительные документы, подтверждающие представленные в анкете сведения. Эти документы требуются и при оформлении ипотек с государственной поддержкой.

Как узнать о принятом решении по заявке?

Хоть на сайте банка и говорится о том, что все онлайн заявки на ипотеку рассматриваются в течение 2-х суток, многие пользователи стремятся сразу получить интересующую их информацию.

Результат приходит на мобильник в SMS. Если форма была заполнена правильно, рассмотрение вопроса длится около суток.

Узнать о банковском решении можно не только с помощью СМС, но и, воспользовавшись такими путями:

- онлайн чат на сайте кредитора;

- отправка запроса на адрес;

- в ЛК «Сбербанк Онлайн»;

- звонком на телефон «горячей» линии учреждения.

Сбербанк предоставляет возможность отправить заявление дистанционно и таким же путём узнать о принятом решении.

Образец заполнения анкеты на ипотеку Сбербанка

Покупка квартиры в ипотеку – это ответственное решение, которое свяжет человека обязательствами с банком на годы или даже десятки лет. Но порой кредит – это единственный способ обзавестись собственным жильём.

Сбербанк России предоставляет приемлемые условия для оформления недвижимости в ипотеку. От клиента требуется собрать пакет документов, подать их в банк, написав заявление-анкету. Сотрудники Сбербанка оформят заявку на ипотеку и после её рассмотрения сообщат клиенту решение.

Подробнее об анкете

Процесс подготовки к подаче заявки на ипотеку довольно длительный. Оформляется займ на покупку, как готового, так и строящегося жилья. Для начала следует собрать все необходимые документы. Заполнение анкеты – это самый последний пункт.

Если созаёмщиков несколько, то каждый из них должен подавать заявление-анкету в Сбербанк. Точно также её заполняют физические лица, выступающие в сделке поручителями или залогодателями. Каждый участник договора должен предоставить полный пакет документов.

Заявление-анкету на получение ипотеки также лучше подготовить заранее. Её шаблон можно скачать в интернете и заполнить по образцу. Но если возникают вопросы, то составить правильно анкету клиентам в момент обращения поможет сотрудник Сбербанка.

Где скачать шаблон?

На сайте Сбербанка России есть актуальные шаблоны всех документов, необходимых заёмщикам, в том числе и анкета на получение ипотеки. Клиенты могут заполнить её дома. Рекомендуется сразу всем участникам сделки заполнить шаблоны заявлений.

Получить ипотеку в Сбербанке можно, соблюдая основные принципы заполнения

Сделать это можно в электронном виде или от руки. Все сведения вписываются печатными буквами синими или чёрными чернилами.

Можно доверить заполнение всех анкет кому-то одному, но каждый созаёмщик или поручитель должен внимательно ознакомиться с информацией в документе и только потом поставить свою подпись.

В случае неточностей можно вносить в анкету исправления, заверяя каждое из них подписью владельца заявления.

Пример заполнения анкеты

Анкета состоит из 6 страниц. Условно она подразделяется на 4 блока.

- Личная информация о клиенте (статус, персональные и паспортные данные, адрес проживания, образование, семейное положение, контакты, данные о ближайших родственниках).

Образец заполнения анкеты на ипотеку Сбербанка

- Данные о финансовом положении человека (информация о работе, уровень доходов, наличие движимого и недвижимого имущества).

- Сведения о запрашиваемом кредитном продукте (разновидность жилищного займа, его сумма, цель кредитования, условия, срок, параметры объекта недвижимости, специальные условия).

- Согласие на обработку персональных данных.

Внизу предпоследней страницы проставляется дата и подпись клиента. Последний лист заявления-анкеты нужен для заполнения работником банка. В нём производятся служебные отметки, указывается перечень документов, которые прилагает заёмщик. Внизу сотрудник вписывает регистрационный номер и дату регистрации заявления.

При заполнении заявления на выдачу ипотеки клиент должен придерживаться нескольких принципов.

- Честность и достоверность. Не следует преувеличивать свои доходы или скрывать какую-либо информацию. Сбербанк всё равно с большой вероятностью узнает о реальном положении дел. Если выяснится, что клиент соврал в анкете, то с большой вероятностью получить кредит не удастся. Для банка ложь заёмщика – серьёзный повод для отрицательного вердикта.

- Правильность написания и точность. Отказать в ипотеке могут из-за орфографических ошибок в анкете, неверно указанной контактной информации, неправильном названии организации и пр. Потому настоятельно рекомендуется многократно перепроверять указанные в заявлении данные.

- Недостаточность данных. Если у человека нет кредитной истории, и он не был клиентом Сбербанка, то рекомендуется предоставить о себе максимально полную информацию. Если много пунктов анкеты пропущены, то это может показаться сотрудникам банка подозрительным. Недостаток данных повышает риски для Сбербанка.

- Сумма ипотеки и сроки её погашения. Из-за неверно проведенных расчётов зачастую клиентам отказывают в кредитовании. Слишком маленький срок ипотеки или слишком большая сумма, несоразмерная с доходами клиента, служат веским аргументом для отрицательного ответа.

Как анкета влияет на одобрение ипотеки?

Анкета является весомым документом для принятия решения Сбербанком. На её основе будут рассматривать заявку клиента на ипотечное кредитование. Заполнить её нужно максимально полно, точно и достоверно. Это повысит шансы на положительное решение Сбербанка.

Анкета для титульного созаемщика, созаемщика, поручителя

Сбербанк предлагает унифицированную форму анкеты, которая одинаково подходит для заполнения заемщиком (если ипотеку оформляет один человек), созаемщиком (если в ипотеке со стороны заемщика участвует несколько человек), залогодателем или поручителем. Все поля анкеты в случае заполнения ее созаемщиком или поручителем остаются обязательными.

Смотрите на эту же тему: Ипотека с первоначальным взносом 10%: список банков

При заполнении первого поля анкеты «Роль в предполагаемой сделке» следует поставить галочку напротив предлагаемых в анкете вариантов:

- Титульный созаемщик;

- Созаемщик;

- Поручитель;

- И/или залогодатель.

Также требуется указать полное имя заемщика (титульного созаемщика).

Далее нужно только внимательно читать бланк анкеты, где прописано, какие поля требуется заполнять созаемщику или поручителю, а какие адресованы только заемщику (титульному созаемщику). Требования к сведениям, необходимым для заполнения анкеты, четкие, и понять, как заполняется бланк, легко.

Обязательное условие заполнения анкеты – согласие на обработку персональных данных. Срок его действия составляет по умолчанию 5 лет со дня подписания. Однако заявитель может отозвать согласие, написав заявление в банк. Это актуально, если анкета заявителя не была одобрена, и он не хочет получать от Сбербанка уведомления рекламного характера о финансовых услугах, новых предложениях и акциях.

Требуемые данные и документы

На начальном этапе оформления ипотечного кредита в удалённом режиме требуется предоставить о себе такие данные:

- ФИО;

- данные удостоверения личности;

- семейное положение;

- образование;

- контакты;

- где зарегистрирован соискатель и т. д.

Всё, что нужно указать, есть в электронной форме предварительной заявки. Пользователю остаётся только вписывать данные о себе.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Важно: вносимые в анкету сведения должны быть на 100% достоверными. Все указанные данные будут тщательно проверены специальной банковской службой

В случае обнаружения ложной информации в оформлении кредита откажут.

Для того чтобы начать рассмотрение дела соискателя, банку также потребуются данные о его доходах. Это нужно, чтобы рассчитать платежеспособность и принять решение о том, какой величины займ предоставить.

Оплата кредита тинькофф через банковскую карту Сбербанка

Для расчёта величины ипотеки следует указать:

- какой деятельностью занимаетесь (ИП, сотрудник компании);

- стаж;

- телефон работодателя;

- размер ежемесячного дохода.

Всё перечисленное учтено в полях заполняемой формы. Перед тем, как отправить заявку, внимательно перепроверьте внесённые данные на предмет ошибок.

Помимо заполнения бланка заявления, следует скопировать документы и отправить электронные копии в банк:

- удостоверение личности гражданина РФ;

- трудовую книжку или выписку из данного документа;

- 2-НДФЛ;

- если есть дополнительные доходы, документальные основания их получения.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Важно: вся собранная документация имеет срок годности – 30 дней. Если не уложиться в срок, придётся заново формировать пакет документов

Образец заполнения анкеты на получение жилищного кредита Сбербанка

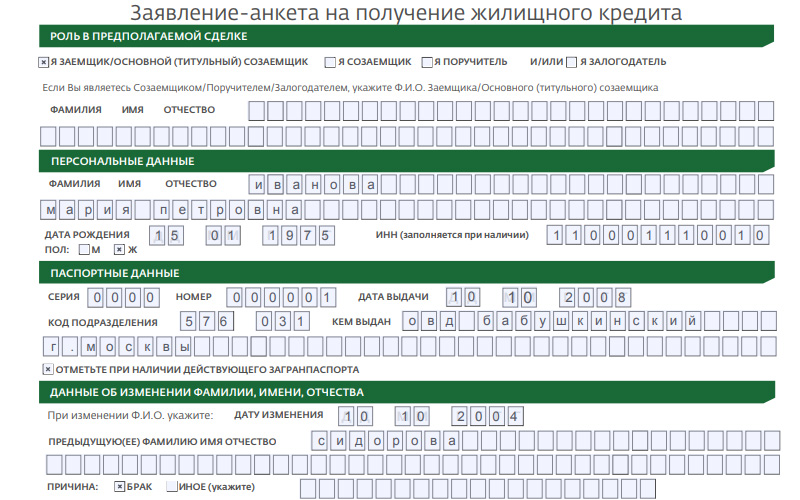

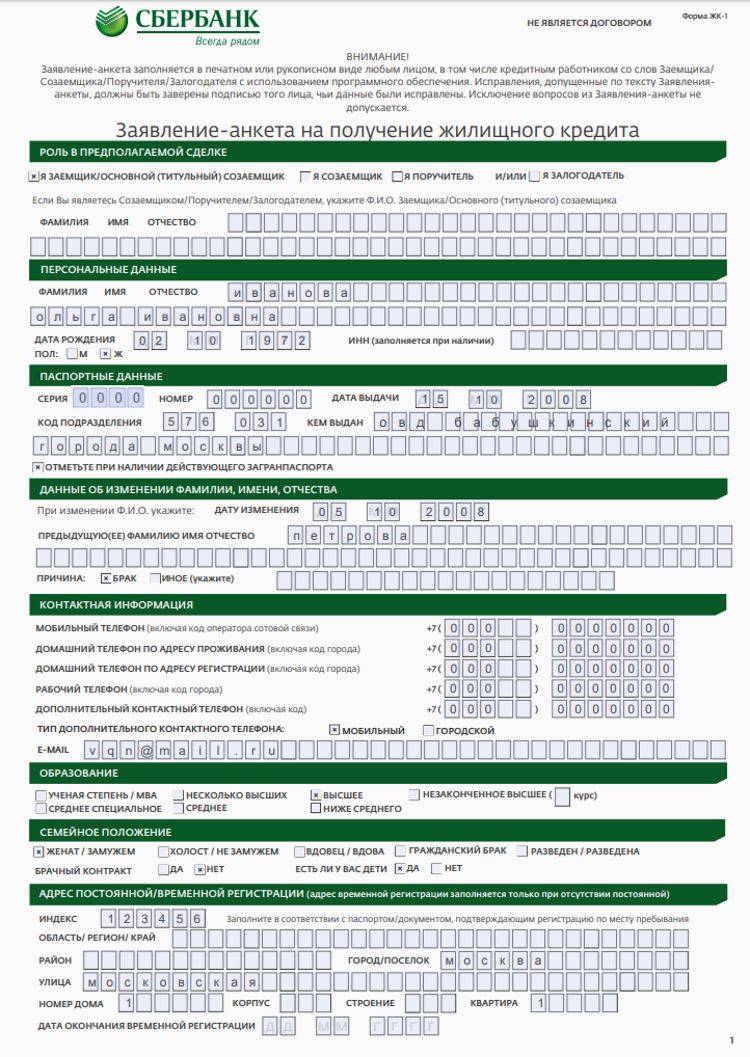

Заявление-анкета на получение жилищного кредита состоит из нескольких разделов, каждый из которых требует подробного заполнения.

Заполнение анкеты на получение жилищного кредита в Сбербанке — информация о заявителе

В этой части анкеты необходимо:

- Указать роль лица, подающего заявление.

- Его ФИО, данные индивидуального налогового номера, дату рождения и половую принадлежность.

- Паспортные данные заявителя. При наличии загранпаспорта в соответствующем поле следует проставить «крестик».

- Если заявитель менял фамилию, имя или отчество, необходимо указать причину данного события и предыдущие ФИО.

- Далее вносится контактная информация — номер мобильного и/или стационарного телефона, адрес электронной почты заявителя. Решение по запрашиваемому кредиту чаще всего банк сообщает по телефону или высылает на указанный адрес электронного почтового ящика.

- Тип образования.

- Семейное положение.

- Адрес регистрации (постоянной или временной).

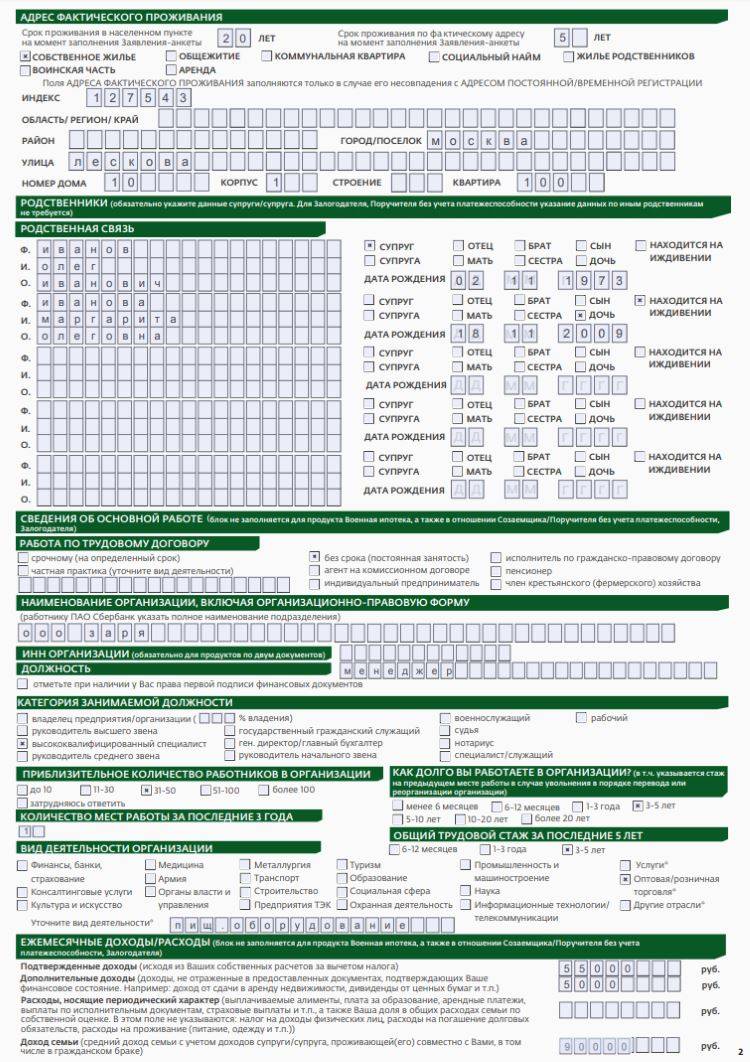

- Адрес фактического проживания с указанием временного интервала проживания в данном населенном пункте и по указанному адресу.

- После необходимо указать персональную информацию о родственниках (супруг/супруга, мать/отец, брат/ сестра, сын/дочь, находится на иждивении) с указанием степени родства.

В этой части указывается подробная информация о работодателе (или собственном предприятии), который дает доход заявителя.

- Деятельность лица, заполняющего анкету, — работник по договору или постоянный штатный сотрудник, ИП и т.д.

- Наименование и реквизиты (ИНН) организации, в которой трудоустроен заявитель.

- Должность и ее категорию.

- Количество сотрудников в штате предприятия.

- Стаж заявителя на данном месте работы.

- Количество организаций, который заявитель сменил за последние 3 года.

- Профиль деятельности организации.

Эта часть одна из наиболее важных, т.к. позволяет во многом характеризовать платежеспособность заявителя.

Указываете все виды дохода и их размер за месяц за вычетом НДФЛ

Заявитель может указать суммарный размер всех поступлений, банк примет во внимание лишь документально подтвержденные суммы.

Переменные расходы (траты на питание, проживание, НДФЛ не входят в данную графу). Информация данной графы не требует документального подтверждения

При заполнении данного поля следует учитывать, что разница между доходами и расходами должна быть минимум вдвое (рекомендуется) ежемесячного платежа по кредиту.

Размер месячного дохода семьи.

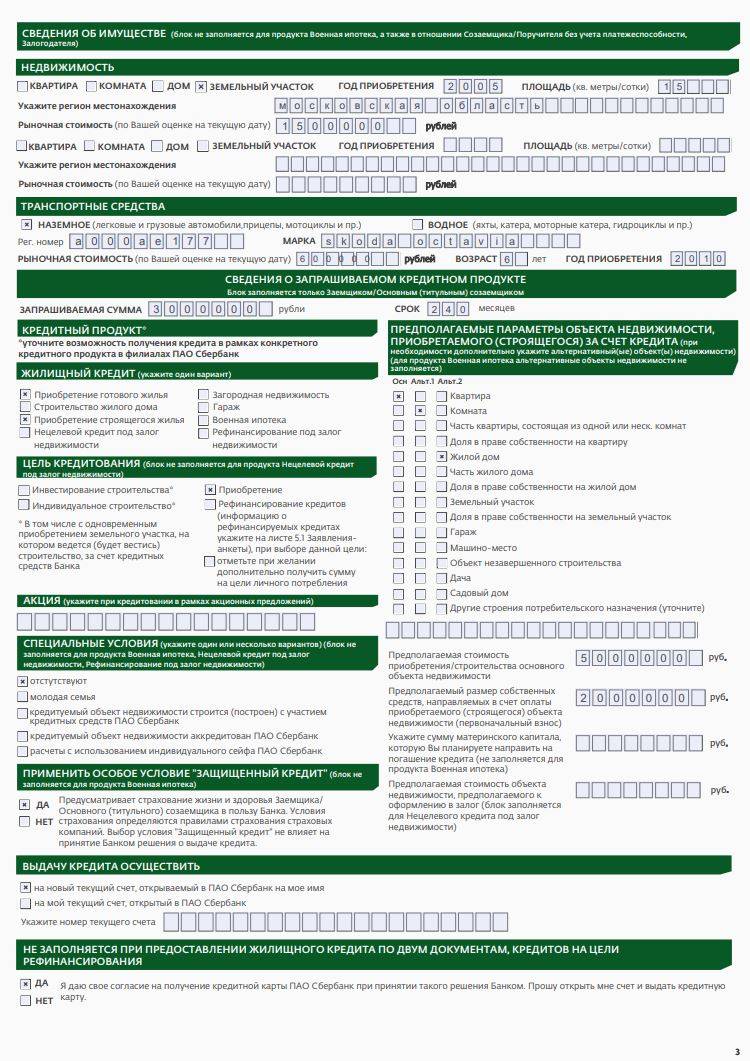

- При наличии недвижимого имущества, необходимо указать его тип, площадь, год приобретения и рыночную стоимость объекта.

- Движимое имущество классифицируется по типу (наземное или водное), указывается его марка, регистрационный номер, рыночная стоимость, год выпуска и год приобретения.

Способы подачи анкеты

Подать анкету на ипотеку вы можете онлайн или в отделении банка. Помощь в заполнении заявки и консультирование входят в перечень бесплатных услуг Сбербанка.

В онлайн-режиме через сервис ДомКлик

Отправить заявку в режиме онлайн можно через официальный портал DomClik. Клиенту необходимо войти в личный кабинет любым способом:

- авторизоваться через Сбербанк-Онлайн;

- создать аккаунт, введя свой номер телефона и пароль.

После регистрации можно осуществить расчет условий кредитования и перейти на оформление онлайн-формы.

В офисе

Соискателю необходимо посетить ближайшее отделение Сбербанка и обратиться к ипотечному эксперту. Заполнить анкету на ипотеку может потенциальный заемщик самостоятельно или сотрудник банка.

Бумажная версия заявления занимает шесть страниц формата A4.

Бланк заявления на получение жилищного кредита

Будущему заемщику необходимо аккуратно, разборчивым почерком заполнить 6 (шесть) страниц. Пропускать графы нельзя. Если есть такая возможность, можно внести необходимые сведения на компьютере, опираясь на образец анкеты на официальном сайте. Если нет, лучше не спешить и не допускать ошибок.

Заявление состоит из следующих разделов:

информация о титульном заемщике;

- данные о месте работы, должности, доходах, родственниках (родители, супруг/супруга, дети);

- сведения об имеющемся имуществе и запрашиваемом кредитном продукте;

- номера зарплатных карт, если заработная плата или иной доход перечисляется на счет в Сбербанке;

- служебные отметки.

Еще на одном листе заемщики/созаемщики указывают, что дают согласие на обработку персональных данных. Здесь же — дата заполнения и точное время передачи анкеты на обработку. Обязательно наличие подписи сотрудника, принявшего заявление.

Рассмотрим более подробно каждый раздел (изображения кликабельны).

Первый лист

Начинать нужно с указания фамилии, имени, отчества. Если анкета заполняется созаемщиком, то указывается информация о титульном заемщике. Далее вносятся:

- паспортные данные. Отдельно ставится отметка о наличии загранпаспорта;

- если менялась фамилия, заполняется соответствующий раздел с указанием причины;

- номера контактных телефонов. Для стационарных обязательно прописывается код города. Есть электронная почта? Адрес — в отдельной строке;

- сведения об образовании. Наименование учебного заведения, название факультета не требуется. Достаточно отметить «Высшее», «Среднее» и т. д.;

- семейное положение;

- адрес регистрации. Если она временная, отмечается дата окончания.

Второй лист

На второй странице анкеты на получение жилищного кредита указываются сведения о:

- фактическом месте проживания;

- родственниках. Если анкету заполняет залогодатель, поручитель без учета платежеспособности, вносятся данные только о супруге;

- работодателе, включая ИНН организации, адрес, приблизительное количество сотрудников, занимаемую должность и т.д.;

- доходе: суммарном подтвержденном после вычета НДФЛ и неподтвержденном. Отдельными строками указываются суммы постоянных расходов (алименты, плата за образование и коммунальные услуги) и доход всей семьи (в том числе с учетом гражданского мужа/жены).

Третий лист

Третий лист — наиболее важный. Сначала заемщик указывает, какое имущество есть у него в наличии (квартира, дом, комната, доля, автотранспорт). Далее необходимо указать запрашиваемую сумму, цель покупки, в том числе на спецусловиях (молодая семья, жилой комплекс аккредитован ПАО Сбербанк и т. д.) и предполагаемый срок погашения в месяцах.

В отдельных графах прописывается полная стоимость недвижимости и часть, оплачиваемая из собственных средств. Также указывается, отношение к страхованию жизни и здоровья на период кредитования.

Последний раздел — выбор счета для зачисления денег:

- новый;

- имеющийся в распоряжении заемщика.

Четвертый лист

На четвертой странице анкеты клиент указывает номера зарплатных карт или счетов, открытых в Сбербанке (при наличии), и тип зачисляемого дохода.

Следующие блоки содержат служебную информацию. От заемщика требуется подтвердить, что он соглашается с условиями кредитования ПАО Сбербанк, проверкой данных в БКИ. Клиент отмечает, что знает о том, что банк имеет право отказать в выдаче кредита без объяснения причин.

В отдельном пункте заемщик/созаемщики/поручители, доход которых учитывается при расчете суммы займа, дают согласие на получение информации из БД ПФР.

Пятый лист

Здесь указывается код кредитной истории (при наличии), подтверждается согласие на передачу скан-копий документов с использованием возможностей сети интернет.

Последний блок — дата заполнения, точное время, ФИО и подпись заемщика. Здесь же расписывается кредитный менеджер, принявший и проверивший заявление.

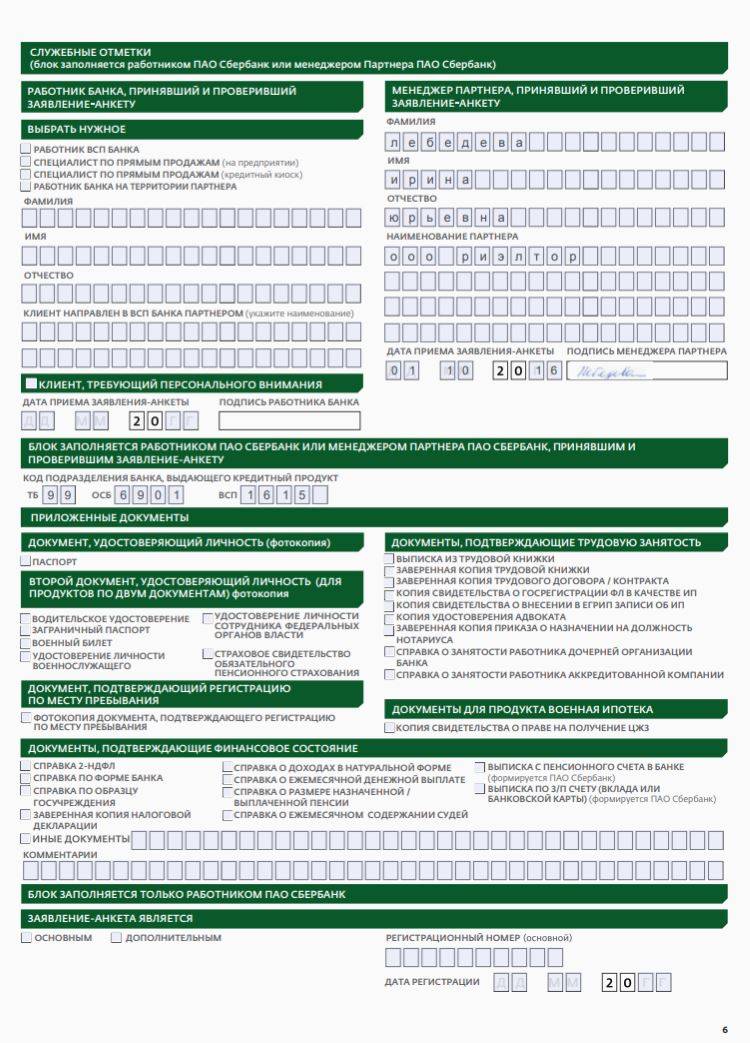

Шестой лист

Последний раздел заявления заполняется сотрудником банка. Отмечаются документы, подтверждающие наличие дохода, постоянной занятости, имущества в собственности.

Если заявка подается не непосредственно в банке, а через партнера, делается соответствующая отметка.

Документы

Решение по выдаче кредита будет зависеть также от предоставленных документов. Необходимы следующие:

- паспорт;

- справка о доходах за последние полгода;

- копия трудовой;

- полностью заполненная анкета.

Данные из всех этих документов будут проверены службой безопасности банка, также производится запрос данных о клиенте в бюро кредитных историй. Чтобы быть полностью уверенным в чистоте своей кредитной истории, можно проверить её заранее через сайт Сбербанка.

Если клиент не оформлял займы ранее – это также может послужить причиной отказа, поэтому иногда перед тем, как оформить ипотеку, берут другой небольшой заём, чтобы информация об этом появилась в Бюро кредитных историй.

Также банк проверяет потенциального заёмщика в Пенсионном фонде. Если зарплата получается им «в конверте», по данным ПФ будет видно, что из его заработной платы делаются слишком низкие отчисления, и тогда банк также откажет в выдаче ипотеки. На отказ, скорее всего, не повлияет даже то, что заработная плата указана небольшая, а вот бонусы и премии велики, поскольку это значит, что сотрудник в любой момент может остаться на голом окладе, и не сможет выплачивать ипотеку.