Финансовая подушка безопасности что это такое и важность ее для семьи любого достатка

Содержание:

- Сколько денег желательно иметь в резерве

- Как рассчитать оптимальный размер

- Как рассчитать оптимальный размер подушки и почему это важно

- Сколько денег нужно иметь?

- Когда и как создавать свой ликвидный фонд

- Где хранить накопления

- Часть на счете, другая – «под матрасом»

- Правила формирования и сохранения финансовой подушки безопасности

- Обеспечение личной финансовой безопасности

- Как создать финансовый резерв

- Пример управления счетом

- Критерии создания резерва и принципы его использования

- Правила и принципы создания резерва

Сколько денег желательно иметь в резерве

Уверенности в завтрашнем дне придаст наличие материальных накоплений на случай возникновения непредвиденных обстоятельств. Главное правило накопления — откладывать деньги регулярно.

Как понять, сколько нужно иметь в запасе, чтобы чувствовать себя защищенно? Давайте разберемся.

Сначала считаем все доходы и текущие траты семьи. Как правило, люди расходуют все, что заработали в течение месяца и не задумываются о том, что часть дохода можно отложить.

Посчитайте, во сколько обходятся семье покупка продуктов, коммунальные платежи, расходы на транспорт. Если имеются дети, не забудьте об их нуждах — садик, школа, одежда и игрушки. Чтобы получилась точная цифра, записывайте все, на что тратите каждый день. Делите расходы на регулярные и нерегулярные, обязательные и те, без которых можно обойтись.

Правильная финансовая подушка — это сумма, которой хватит на 3-12 месяцев безбедной жизни. Ее величину определяют следующим образом. Все, что тратится в месяц, умножают на срок планируемого запаса.

Наглядно рассмотрим пример расходов семьи из двух взрослых и одного ребенка, в рублях:

- продукты — от 15 000 в месяц;

- коммунальные платежи — 6 000;

- мобильная связь, интернет — 1 500;

- траты на детский сад — 3 000;

- кредит — 10 000;

- дополнительные расходы — 7 000. Сюда вошли лекарства, транспортные расходы, покупка средств гигиены и бытовая химия.

В данном примере в месяц семья тратит 42 000 рублей. Чтобы сформировать подушку безопасности на 10 месяцев, нужно накопить 420 000 рублей.

Где взять такие деньги? Резервный фонд можно собрать, если следовать рекомендациям:

- взносы в копилку делают регулярно — откладывают 10-15% от общего дохода семьи в месяц;

- анализируют статьи расходов и исключают лишние траты;

- деньги, которые удалось отложить, тратить нельзя;

- копите случайную прибыль — премии, бонусы, кэшбек

- если вам вернули долг — отправьте его на ФП;

- избавьтесь от вредных привычек — и польза здоровью, и денежная экономия;

- учитесь говорить себе “нет” — делайте это 2-3 раза в месяц, и ваша подушка безопасности сформируется быстрее.

Как рассчитать оптимальный размер

Финансовые консультанты называют разные формулы для расчета оптимального размера подушки безопасности. Два параметра, от которых будет зависеть итоговая величина:

- Сумма ежемесячных расходов. Если вы до сих пор не ведете семейный бюджет и не составляете таблицы учета доходов и расходов, самое время начать это делать.

- Срок. Это количество месяцев, которое вы отведете себе для решения финансовых проблем. Эксперты считают, что он должен быть равен 4–12 месяцам.

Приведу пример, как рассчитать для семьи из 4 человек размер резервного капитала. На скрине ниже моя ежемесячная таблица по ведению семейного бюджета (цифры условные):

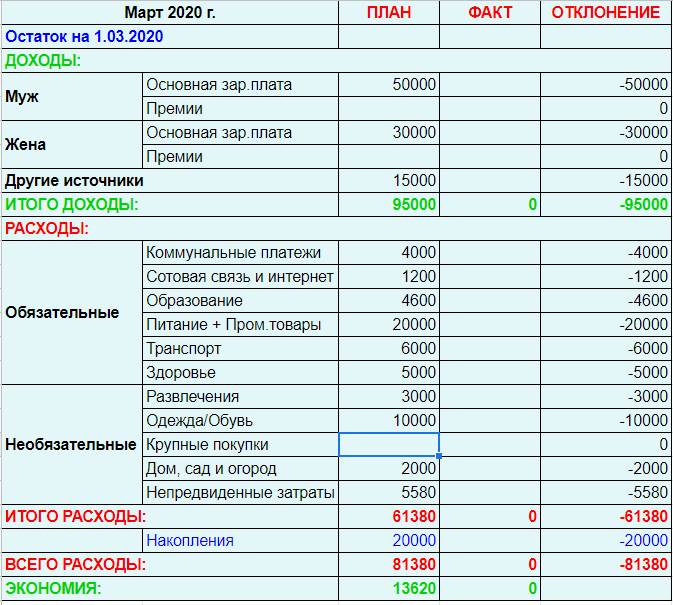

Для расчета резерва можно пойти двумя путями:

- В формулу расчета включить всю сумму расходов, т. е. 81 380 руб. И тогда резерв на 6 месяцев составит 488 280 руб. В этом случае на протяжении полугода семья не будет ни в чем себе отказывать, уровень жизни не изменится.

- В формулу расчета включить только обязательные расходы, без которых обойтись сложно. Тогда подушка составит всего 244 800 руб. В случае форс-мажора можно обойтись какое-то время без развлечений, необязательной одежды и пр.

Как рассчитать оптимальный размер подушки и почему это важно

Финансовая подушка безопасности это сумма денег, которая должна быть равна 3–6 месяцам прожиточного минимума. Именно за этот срок можно найти новую работу или решить проблемы со здоровьем. Подобные ситуации могут и не произойти, но с запасом денег жить вам будет гораздо спокойнее.

Чтобы правильно рассчитать размер подушки безопасности необходимо проанализировать текущую ситуацию и учесть следующее:

- Возраст работающих членов семьи. Если все члены семьи молоды, можно иметь запас денег только на 3 месяца. За этот период времени молодым вполне реально найти работу, в отличии от людей возрастом 45 лет и старше. Более старшим членам семьи для поиска работы может потребоваться до полугода. Поэтому, такая семья должна иметь запас денег на 6 месяцев нормального существования.

- Востребованность работающих членов семьи на рынке труда. Если профессия востребована, то новое место работы найти легче. Тем, кто владеет узкопрофильной специальностью или специальность, не востребованной на рынке труда, будет сложнее с поиском работы и это займет больше времени.

- Здоровье всех членов семьи. Если кто либо имеет хронические заболевания или имеются родственники преклонного возраста, которым понадобится материальная помощь, подушку безопасности необходимо сформировать на 6 месяцев проживания.

При определении размера подушки безопасности расчет прожиточного минимума можно определить двумя способами. При первом способе в прожиточный минимум включаются только обязательные платежи:

- продукты питания;

- коммунальные услуги;

- кредиты, долги;

- транспортные расходы;

- оплата школы или детского сада;

- другие обязательные платежи.

Когда список составлен, проанализируйте его и вычеркните все, без чего можно обойтись. Сумму всех платежей умножьте на 3 или 6 месяцев. Это и будет размер вашей финансовой подушки безопасности.

При втором способе расчета учитываются все расходы, которые имеются в течении месяца при обычной комфортной жизни, не забывая о маленьких радостях и праздниках.

Разберем несколько примеров расчета подушки безопасности на конкретных ситуациях.

Ивановы

Состав семьи: 2 человека (муж и жена) возраст 24 и 26 лет. Востребованная профессия, здоровье отличное.

Расчет подушки безопасности можно делать на минимальный срок 3 месяца.

Общий доход семьи 56 000 руб.

Минимальный ежемесячный расход семьи 46 200 руб. Расходы складываются из следующих обязательных платежей: питание — 22 000 руб., коммунальные платежи — 4 300 руб., транспорт — 3 200 руб., аренда жилья — 12 000 руб., телефон, интернет — 1 200 руб., средства личной гигиены и бытовая химия — 1 500 руб., уход за собой — 2 000 руб. Итого: 46 200 руб.

Расчет размера подушки безопасности: минимальный ежемесячный расход (46 200) * 3 месяца = 138 600 руб.

При всех тех же условиях, если, к примеру, у одного из членов семьи Ивановых имеется хроническое заболевание, которое требует периодической профилактики, денежный резерв должен быть увеличен. Допустим, что в качестве профилактики необходимо 1-2 раза в год посещать санаторий-профилакторий. В таком случае к размеру подушки безопасности необходимо прибавить полную стоимость лечения и все расходы, связанные с этим.

Петровы

Состав семьи: 4 человека (муж, жена, дети) возраст 44, 38, 12 и 10 лет. Профессия одного из работающих членов семьи востребована на рынке труда, но малооплачиваемая. У второго работающего высокооплачиваемая, но узкопрофильная специальность.

Общий доход семьи 87 000 руб. Минимальный ежемесячный расход 85 000 руб.

При такой ситуации подушку безопасности лучше сформировать из расчета на 5-6 месяцев (425 000 — 510 000 руб.)

Сидоровы

Состав семьи: 2 человека (муж, жена) возраст 58 и 52 года. Профессия высоко востребована на рынке труда. Имеются родственники преклонного возраста с хроническими заболеваниями.

Общий доход семьи 110 000 руб. Минимальный ежемесячный расход семьи 58 000 руб.

Денежный резерв формируем на 6 месяцев, не смотря на востребованную профессию. В этой ситуации следует учитывать вероятность того, что пожилым родственникам может потребоваться длительный уход в связи с болезнью, ухудшением состояния здоровья.

Расчет подушки безопасности: минимальный ежемесячный расход (58 000) * 6 месяцев = 348 000 руб. и плюс дополнительный запас денег в расчете на уход за родственниками.

Сколько денег нужно иметь?

Финансовые советники и умные книжки по финансовой грамотности советуют держать запас эквивалентный 6-12 месяцам ваших расходов.

Тратит ваша семья по 80 тысяч ежемесячно. Нужно накопить 480 — 960 тысяч рублей.

Это позволит благополучно пережить черную полосу. Не думая о деньгах. По крайней мере знать, что за спиной есть определенный капитал. И банально не умереть с голоду.

Как сформировать и сколько нужно копить?

Сразу встает 3 главных последовательных вопроса.

Как сформировать капитал? Естественно, откладывать часть средств с заработной платы ежемесячно.

Из этого вытекает второй вопрос. А сколько откладывать?

В среднем рекомендуют — 10% от дохода семьи. Получаете 100 тысяч. Отложи — 10 тысяч.

И самое интересное. Сколько времени на все это уйдет?

Откладывая по 10% — за 10 месяцев накопим всего на 1 месяц безопасной жизни. Соответственно на резерв 6 или 12 месяцев нужно потратить 5 или 10 лет!

А вот это уже внушительный срок. Просто для того чтобы сформировать для себя полноценную подушку безопасности может уйти целое десятилетие!!!

Можно конечно попробовать откладывать больше — 15-20%. Но тогда придется ужиматься в других расходах. Есть меньше, отдыхать скромнее, одеваться подешевле. ))))))

Не очень то радужная перспектива на ближайшие несколько лет.

В реальности вы будете копить еще больше. На сроке 10 лет в любом случае вы будете использовать накопленное. Периодически уменьшая финансовые резервы.

Поэтому смело можно увеличить расчетное время накопления раза в полтора. Это будет более реальная цифра.

Когда и как создавать свой ликвидный фонд

Создание личного резерва — это первое, с чего начинается личное финансовое планирование. Если у вас ещё нет финансовой подушки — начните её создание немедленно. Потому что её отсутствие может привести семью к очень серьёзным потерям.

Как и все накопления — резервный фонд создаётся за счёт регулярного сбережения части вашего текущего дохода. Сколько денег откладывать для этого? Для большинства семей сбережение 10% текущего дохода не будет означать какого-либо финансового напряжения. Потому что на 90% вашего дохода можно прожить столь же комфортно, как и на все 100%.

Поэтому возьмите за правило регулярно сберегать 10% своего дохода, и направляйте эти средства в свой резервный фонд. И он начнёт расти.

Да, это не будет очень быстро. Однако рост можно ускорить, направляя в заначку эпизодические поступления — премию, или бонусы. Возможно — в перспективе вы планируете что-то продать. Поместите вырученную сумму в резервный фонд. Так со временем вы создадите необходимую сумму.

И это даст вам огромную пользу. В сложных обстоятельствах вы не будете переживать о деньгах — а сосредоточите все свои усилия на решении возникшей проблемы. А ваши близкие в нелёгкие времена будут в безопасности.

Где хранить накопления

Когда уже накоплена крупная сумма денег, возникает вопрос — где их хранить? Что лучше, отнести накопления в банк на депозитный счет или положить на хранение в банковскую ячейку? Может следует хранить деньги на карте под проценты? Или вложить в ценные бумаги, купить валюту, приобрести золото или хранить деньги дома в сейфе? Рассмотрим плюсы и минусы каждого способа.

Способ № 1 — Депозитный счет в банке

Плюсы:

- средства надежно защищены от необдуманных трат — нет соблазна тратить деньги на другие цели, на «хотелки»;

- хоть и небольшая, но, защита от инфляции за счет банковского процента;

- фиксированная доходность. Банк не снизит ставку до окончания срока вклада.

Минусы:

- нельзя воспользоваться в случае острой необходимости. Так как, деньги можно снять со счета только в рабочие часы банка. А если нужно будет открыть счет с более выгодной процентной ставкой, то снять деньги в любой момент без потери доходности не получится;

- очень низкие процентные ставки.

ТОП-5 самых высоких ставок на 13 марта 2021 г.

| Банк | Вклад | Ставка | Срок | Сумма |

| ПСБ | Накопительный счет «Акцент на процент» | 7% | От 1 дня | от 1 р. |

| Морской банк | Вклад «Морская звезда» | 7% | До 1100 дней | от 50 000 р. |

| ОТП банк | Вклад «Растущий процент» | 7% | До 186 дней | от 10 000 р. |

| СМП БАНК | Вклад «Инвестиционный» | 6.75% | До 365 дней | от 100 000 р. |

| Банк Солидарность | Вклад «Инвестиционный» | 6.7% | До 395 дней | от 15 000 р. |

Способ №2 – Банковская ячейка

Плюсы:

- безопасность и надежность хранения;

- защита от необдуманных трат.

Минусы:

- нет возможности снять средства в нерабочее время банка;

- за хранение денег в ячейке нужно платить.

Способ №3 – Дебетовая карта с процентами на остаток

Плюсы:

- деньги легко можно снять;

- процент на остаток немного спасает от инфляции.

Минусы:

- нужно платить за обслуживание карты;

- банк может снизить процентную ставку;

- имеются ограничения на снятие наличных через банкомат и, при сложной экономической ситуации в стране, банк может существенно снизить этот лимит;

- риск утери и разглашения данных карты.

Способ №4 – Ценные бумаги

Плюсы:

- стоимость ценных бумаг может вырасти, а вместе с ней подрастет и подушка безопасности;

- сохранность.

Минусы:

- деньгами нельзя воспользоваться в случае острой необходимости, так как биржа ценных бумаг не работает в выходные дни. Если деньги понадобились, например, в субботу, то придется ждать до понедельника, чтобы продать бумаги. Также, стоит учитывать, что акции и ETF торгуются в режиме Т + 2. То есть, если продать бумаги в понедельник, деньги поступят на брокерский счет вечером в среду. А из банка их можно будет забрать только в четверг утром;

- риск убытка. Акции могут значительно колебаться в цене и если срочно понадобятся деньги, есть риск продать акции дешевле, чем они покупались. Стоимость облигаций может меняться, хоть и не так сильно как стоимость акций. Чтобы не потерять деньги, не стоит продавать облигации до даты погашения. Но, если срочно понадобятся деньги, придется продавать бумаги по рыночной цене.

Способ № 5 — Хранение в валюте

Плюсы:

защита от инфляции за счет роста курса валюты.

Минусы:

- при срочной необходимости обменять деньги, не всегда есть такая возможность. Будет затруднительно обменять деньги в ночное время суток или в нерабочие часы банка;

- курс валюты может, как расти, так и снижаться. Есть вероятность того, что деньги обесценятся. Чтобы этого не произошло, нужно выбирать стабильную и надежную валюту — швейцарский франк, японскую йену, австралийский доллар и пр. Но, тогда могут возникнуть трудности с обменом валюты – не каждый банк готов принять эту валюту к обмену.

Способ № 6 – Наличными дома в сейфе

Плюсы:

- доступ к деньгам в любое время суток;

- чувство защищенности.

Минусы:

- риск потратить не по назначению;

- риск кражи денег;

- обесценивание денег за счет инфляции.

На первое время можно купить бюджетный сейф. Представляем подборка сейфов в разной ценовой категории:

Часть на счете, другая – «под матрасом»

Где и в чем хранить резервный фонд? По мнению финансовых консультантов, неприкосновенный запас должен лежать на банковском счёте, во вкладе или в виде краткосрочных государственных облигаций под любой, даже самый небольшой процент. Можно приобрести паи соответствующего ПИФ или ETF. «Главное, чтобы вы всегда имели доступ к этим средствам», – поясняет Владимир Верещак.

В качестве подушки безопасности можно рассматривать и приобретение страховых продуктов, которые гарантируют выплаты при негативных событиях в жизни. При этом небольшую часть резервных средств лучше держать в наличных – вдруг вы потеряете паспорт и временно лишитесь доступа к счетам или деньги срочно понадобятся, когда отделения банка будут закрыты?

Хранить деньги лучше в той валюте, в которой вы совершаете наибольшее количество трат, советует Владимир Верещак. Конвертация приведёт к возникновению дополнительных, валютных рисков. Но если психологически комфортнее хранить часть резерва в иностранной валюте, памятуя о фактах обесценения рубля на 40%, — так и поступайте. В конце концов, одна из важнейших функций «неприкосновенного запаса» – внушать уверенность в завтрашнем дне, снижая уровень страха и тревожности.

Главное, чего точно не стоит делать при формировании «подушки» – это вкладывать деньги в автомобили, недвижимость и бытовую технику. Недвижимость, даже самую ликвидную, невозможно продать за один день, а деньги могут понадобиться срочно. Автомобили и бытовая техника с каждым месяцем и годом обесцениваются и морально устаревают. Даже золото, которое традиционно считается защитным активом, нередко демонстрирует просадку в цене. Обращаясь к такой финансовой подушке, неприятно будет обнаружить, что она уменьшилась в размере.

Правила формирования и сохранения финансовой подушки безопасности

Итак, основные задачи и принципы формирования резервного запаса мы усвоили. Осталось решить, где взять деньги на всю эту идею. Ведь их и так не хватает до следующей зарплаты!

Для формирования резерва воспользуйтесь следующими советами:

1. Старайтесь ежемесячно, в день получения дохода, сразу же откладывать 10% в копилку. 10% – величина условная, которую приводят в пример в различной финансовой литературе. Вы можете сами определить, будет ли это 5% или 20%, а может, и 15%. Всё на ваше усмотрение. Но при этом не забывайте об общей сумме, которую нужно отложить, и о сроке, который для этого необходим. Так, откладывая 10% для накопления суммы ежемесячных расходов (которая в большинстве случаев равна величине дохода), понадобится 10 месяцев. А для необходимого полугодового запаса – целых 5 лет! Поэтому определите отчисляемый процент самостоятельно, а свои траты планируйте за вычетом этой суммы.

2. Можно использовать автоматические сервисы накопления, вроде Копилки в Сбербанке, когда вы сами настраиваете процент отчислений на ваш накопительный счёт с суммы покупки или с зарплаты.

3. Регулярно устраивайте себе акцию «выходные без денег». Попробуйте хотя бы иногда обойтись в выходной день без затрат на развлечения. Поверьте, к концу года сумма получится ощутимая.

4. Попробуйте избавиться от вредных привычек, а освободившиеся деньги откладывать на формирование ФПБ. Да, будет трудно. Но так вы и деньги сэкономите, и здоровье.

5. Округляйте сумму расходов. Потратив в магазине, к примеру, 545 рублей, округлите сумму до 600 рублей, а разницу отложите в копилку. Еще один вариант – завести баночку для мелочи и каждый вечер выкладывать из кошелька монеты определенного номинала. Например, по 5 или 10 рублей.

6. Пользуйтесь всеми возможными программами лояльности: скидками, кэшбэком и бонусами, а сэкономленные деньги откладывайте в резерв или в целях экономии используйте накопленные бонусы для покупки товаров и услуг в магазинах-партнёрах банка. Пример программы лояльности – программа «Спасибо» от Сбербанка или любая накопительная карта известной торговой сети.

7. Покупайте товары в беспроцентную рассрочку при помощи популярных карт Совесть Киви Банка и Халва Совкомбанка.

8. Если вам вдруг выдали премию или сделали прибавку к зарплате, старайтесь не расходовать эти средства – отложите их в свой неприкосновенный фонд, там деньги будут целее. Представьте, что их нет, и живите из расчета прежнего уровня заработка. То же самое можно сказать и в отношении всевозможных налоговых вычетов, если вы их оформляли, и им подобных денежных возвратов.

9. Создавайте себе неудобства, которые будут препятствовать расходам. Вполне возможно, что к моменту оплаты вы ясно осознаете, что вещь вам не так уж и нужна.

В принципе, различные лайфхаки и советы о накоплении энной суммы средств в условиях ограниченного дохода, можно найти в интернете или в тематических книжках. Погуглите немного, и найдёте много полезного.

Но помимо непосредственно самого накопления, важно не потратить всё раньше времени просто потому, что захотелось. Для этого:

- Разместите свои средства в надежном и желательно труднодоступном месте (подробнее вы уже читали в разделе «Выбор копилки»). Подготовьтесь морально, уясните раз и навсегда для себя, на что вы откладываете, и когда вы потратите отложенные на черный день деньги.

- В случае чрезвычайной ситуации старайтесь не тратить всю сумму сразу, оставьте хотя бы небольшую часть своей финансовой подушки безопасности в неприкосновенности.

- Пополняйте запасы при первой же возможности.

Формирование ФПБ должно стать вашим приоритетным направлением до тех пор, пока не будет собрана нужная сумма. В чем-то придется себе отказать, поэтому в психологическом плане формирование резерва – не такое уж простое занятие. Но помните, что это явление временное. И как только нужная сумма будет лежать в запасниках, вы сможете вернуться к прежнему уровню жизни и тратить деньги в своё удовольствие! А ещё лучше, если накопление войдёт у вас в привычку, и даст возможность полностью отказаться от кредитов. Когда вы не связаны кредитными путами, и денежная подушка безопасности защищает вас от жестких падений, вам будет значительно легче жить, работать, и быть уверенным в завтрашнем дне!

Обеспечение личной финансовой безопасности

Каждый человек для обеспечения своих физиологических потребностей должен зарабатывать деньги. Нам нужен дом, еда, одежда и прочие вещи. И для большинства людей единственный способ, как обеспечить себе удовлетворение потребностей — это работа. Выполняя какие-то обязанности в компаниях, мы получаем зарплату. Так и формируется бюджет для личных нужд.

Однако, бывают ситуации, которые выбивают нас из привычного русла. Это болезнь, увольнение, или банальное достижение пенсионного возраста. Конечно, после наглой пенсионной реформы, проведенной ворами из единой россии, на пенсию и расчитывать не приходится. Так что же делать для поддержания дохода?

Существует такой термин — личная финансовая безопасность. Это означает получение такого пассивного дохода, который мог бы покрыть все базовые нужды человека. То есть, независимо от наличия или отсутствия работы, вы будете получать достаточное для нормальной жизни количество денег.

Каждый человек должен обеспечить себе запас денег, как минимум равный шестимесячному расходу. В случае увольнения с работы, этот запас начнёт уменьшаться. Как же сделать так, чтобы деньги не заканчивались, а всегда оставались под рукой?

В ожидании декрета

В такой ситуации необходимо нужно иметь четкое представление, каким будет размер пособия по декрету, а также есть ли гарантия того, что сразу после возвращения на работу сотрудница не будет уволена. Декретное пособие составляет всего 40% от зарплаты, что в большинстве случаев недостаточно для того, чтобы создавать резервный фонд.

Выплачивается эта сумма в течение 1,5 лет, поэтому оптимально отложить сумму в размере 60% зарплаты за один-два года. Это идеальный вариант. Но сформировывать столь большую подушку необязательно, если муж имеет стабильный доход.

Внезапная потребность в деньгах

Представьте ситуацию, когда человек теряет работу. Он тут же лишается дохода — но ему нужно есть, платить по счетам и обеспечивать семью. Что будет, если резервного фонда нет?

Нужно как можно быстрее устроиться на новую работу. Эта срочность приведёт к тому, что вероятно человек найдёт скучную работу с низким окладом. И в результате — на долгие годы серьёзно снизит свой доход. А вместе с ним — и жизненные перспективы своей семьи.

А имея резервный фонд — он мог бы позволить себе спокойно искать работу несколько месяцев. Чтобы в итоге найти перспективную должность с хорошим окладом. Работая с удовольствием — он достигал бы хороших результатов, рос по карьере, и повышал свой доход. Что в итоге привело бы семью к финансовому благополучию.

Конечно, только лишь внезапным увольнением потребность в ликвидных средствах не исчерпывается. Есть масса житейских ситуаций, когда деньги требуются срочно. Крупная поломка автомобиля, залитый по нашей вине сосед или затяжная болезнь — все эти события требуют денег для оплаты срочных расходов. И они должны быть — чтобы семья не попала в тяжёлую финансовую ситуацию.

Отдельно стоит сказать про людей, которые ведут свой бизнес

Им иметь ликвидный фонд ещё более важно. Потому что у людей наёмного труда есть предсказуемые доходы — в бизнесе же их нет

И бизнесмен должен быть в любой момент готов к финансовым неурядицам.

Поэтому иметь подушку безопасности очень важно. Однако есть и другая категория причин, уже более приятная — которая также требует наличия резервного фонда

Как создать финансовый резерв

Опять же, различные финансовые специалисты дают много советов по этому вопросу. Но у всех есть один общий совет. Он заключается в том, что нужно откладывать как минимум десять процентов своих доходов. Желательно всех доходов.

Вот с этим советом я полностью согласен. Цифра именно десять (процентов) возникла не просто так и вовсе не из неоткуда. Если немного вспомнить или покопать историю России, то всплывёт так называемый церковный налог. В то время он назывался «десятина». Именно из-за того, что церковь требовала в уплату этого налога десять процентов от всех доходов. То есть, ещё в то время, служители культа пришли к выводу, что одна десятая часть дохода, в общем-то, является не особо обременительной.

Поэтому я так же считаю, что откладывать минимум десять процентов дохода возможно фактически каждому. Даже если таковые доходы совсем, прямо скажем, невелики. Если есть возможность откладывать больше, значит такую возможность обязательно нужно использовать. Так, например, у меня два источника дохода. Это пенсия и заработок в Интернете. Я имею возможность не тратить пенсию. Это больше десяти процентов.

Пример управления счетом

Покажем на примере, как делать накопления и поддерживать подушку безопасности. Желательно иметь две карты: кредитную и дебетовую. Нужен также вклад с возможностью пополнения и снятия средств. После поступления зарплаты на дебетовую карту часть средств при необходимости сразу же переводится на накопительный вклад. В случае расчетов по кредитной карте деньги с вклада переводятся на кредитку для погашения долга по ней.

Почему нужны две карты? Потому что зарплатную карту нежелательно использовать для расчетов на кассовых терминалах и тем более — в интернете. Это существенно снизит риск потери средств вследствие мошенничества. Для текущих расходов используется кредитная карта. Но по ней обязательно нужно установить лимит — скажем, 30 тысяч.

Гасить долги по кредитке обязательно нужно ежемесячно или даже чаще. Никогда нельзя снимать с кредитной карты наличные, за это начисляется дополнительный процент. Вторая карта нужна, чтобы не задействовать зарплатную при текущих расходных операциях. Если вы принципиальный противник кредитных карт — тем лучше. Тогда вам потребуется завести вторую дебетовую карту для текущих расходов. На нее вы будете переводить часть средств и затем оплачивать с нее покупки.

Начисленные на зарплатную карту средства сразу переводятся на накопительный счет либо вклад. На всю переведенную сумму будет начисляться процент. Однако средства находятся на счету недолго, а сами проценты — небольшие. Но любые деньги лишними не будут. Даже всего 100 рублей вам хватит на несколько поездок на транспорте, 2 литра бензина или на пару пирожных. Чтобы удобнее было экономить, можно считать деньги в выбранном для себя эквиваленте.

Последний этап круговорота средств — перевод денег с накопительного вклада на кредитную карту для погашения долга. Это нужно делать регулярно, не реже раза в месяц.

В период накопления страхового запаса желательно поставить себе цель: каждый месяц остаток на вкладе должен расти. За несколько лет страховой запас достигнет требуемой суммы. Иногда накопленная сумма может уменьшаться из-за непредвиденных трат, однако затем следует обязательно ее пополнить до прежнего уровня.

Увеличивать размер подушки безопасности больше рассчитанной суммы нет смысла. По таким вкладам, которые целесообразно использовать для создания страхового запаса, начисляются низкие проценты. Поэтому на подобных вложениях много не заработаешь. Их цель — обеспечить вам уверенность, что вы не останетесь без средств.

Только после создания подушки безопасности можно задуматься о создании пенсионных накоплений, инвестировании в ценные бумаги или недвижимость.

Критерии создания резерва и принципы его использования

Самым первым делом надо усвоить, что подушка безопасности – это не инвестиции, целью которых является приумножение капитала. У финансового резерва другая задача – сохранение денег и предоставление к ним быстрого доступа в случае необходимости.

Критерии создания резервного фонда:

- Первоочередное право на создание. К сожалению, именно этот критерий мало кем соблюдается. Люди начинают новый бизнес, берут долгосрочные кредиты, начинают инвестировать и все деньги вкладывают в эти проекты. И если что-то пошло не так, возникают финансовые трудности. А первое, с чего надо начать, – это создать хотя бы небольшой резерв “на черный день”.

- Ликвидность, т. е. возможность быстро получить нужную сумму. Для этого не подойдут вложения в недвижимость, драгоценные металлы, антиквариат и прочие низколиквидные инструменты. Когда с дома ураганом снесло крышу или залитые водой соседи требуют денег на ремонт, вы вряд ли станете ждать продажи активов для решения проблем.

- Оптимальный размер. Нет универсальной цифры, сколько должен быть резервный капитал. Для каждого человека или семьи она разная. Но исходить следует из суммы ежемесячных расходов и срока, за какой реально решить возникающие проблемы (3, 6, 12 или 24 месяца).

- Диверсификация. Если размер создаваемой подушки большой, то лучше распределить деньги по нескольким инструментам. Например, хранить в нескольких валютах, использовать депозит и брокерский счет. Так и заработать что-то на хранении получится.

Когда резерв создан, можно вершить великие дела. Вы сами почувствуете, насколько свободнее стали в своих поступках и желаниях. Но есть еще несколько важных принципов, которые надо соблюдать при использовании финансовой подушки:

- Неприкосновенность. Деньги “на черный день” должны быть использованы именно в такой день. Вряд ли покупка только что вышедшей модели iPhone можно отнести к жизненно необходимой цели. И поездку в отпуск всей семьей тоже планируют заранее, а не тратят резерв. Он существует для решения проблем, которые нельзя было предвидеть и от которых зависит жизнь или здоровье.

- Восполнимость. Если случилось непредвиденное и деньги потрачены, обязательно восполните резерв до первоначально рассчитанного размера.

Для некоторых людей я добавлю еще один принцип – дисциплина. Финансовый резерв хранится в местах, куда должен быть легкий доступ (для соблюдения первого критерия – ликвидности). Не все могут устоять, чтобы не потратить деньги на текущие нужды: сломался телевизор, празднуем день рождения и просто “Я что, не могу себе позволить немного расслабиться?” Можете, конечно. Только потом за ваш счет будут расслабляться МФО и банки.

Правила и принципы создания резерва

Задача любого денежного резерва-это иметь какую-то рассчитанную массу с возможностью воспользоваться ей в периоды нужды. И именно нужды, а не соблазнов импульсивных или надуманных потребностей.

В первую очередь, нужно принять как должное-создание резерва денег и прописать причины, по которым его можно вскрывать. Данный запас точно должен быть не активом, а именно деньгами: наличными или на счете.

Если это будет золотой слиток, к примеру, то при нужде вы его так быстро не продадите, а если и продадите, то не по самой лучшей цене.

Нигде вы не найдете точную цифру, а если и найдете, то эта цифра для вас может даже быть опасной. Рассчитывать ее надо отталкиваясь от собственных ежемесячных расходов. Если вы не ведете учет расходов, то и правильно рассчитать вам будет сложно. Просто будет приближенная сумма.

Точно брать параметр равным 1-2 месяца не рекомендую, просто будет писхологически некомфортно в таких непредвиденных ситуациях. Лучше ориентироваться на срок от 4-6 месяцев и более, тогда большая вероятность, что и оставаться что-то будет на следующую подушку безопасности, после прохождения данного негативного этапа. Ну и психологически будет комфортней.

Очень часто, особенно в предвверии разных праздников, у вас будет дикое желание потратить эти деньги на разные подарки, вещи. И это неудивительно, ведь именно в период праздников активизируются маркетологи компаний со своими скидками и акциями, которых зачастую просто и нет.

Если у вас семья и дети, то каждый год вы будете планировать поездки на море. А это большие траты. Сразу себя запрограммируйте от оплачивания отпусков из финансового резерва.

И точно не стоит с этим путать покупку новой техники на смену старой и сломанной. Если, конечно, это не стиральная машинка или холодильник. Уж лучше из резерва взять деньги, чем брать в кредит в банке. Но если сломался телевизор, то точно не берем деньги из запаса.

Лучше подумайте как собрать деньги на новый телевизор, сколько вам понадобится месяцев, чтобы откладывать ежемесячно на покупку нового. Нужно заставлять мозги обдумывать такие вещи без участия резерва и банков. А пока почитайте книги-это намного полезней, может быть вы и вовсе передумаете покупать к тому времени зомбоящик.

Ну и при вскрытии резерва денег на нужды, его нужно постараться восполнить, ведь никто не знает, когда он опять может понадобиться. Таким образом, мы сразу убиваем двух зайцев, даже трех:

- Мы спокойно и комфортно и уверенно чувствуем себя.

- Мы знаем, что экстремальные нужды семьи можно закрыть деньгами из резерва.

- Мы не кормим банки и другие кредитные организации.