Где дешевле ипотечное страхование в 2020 году?

Содержание:

- Что влияет на стоимость страхового полиса?

- Виды ипотечного страхования

- Обязательно ли страховать здоровье

- Ошибки страхования при ипотеке

- Страхование жизни при ипотеке в Сбербанке. Особенности

- Страховщики, аккредитованные Сбербанком

- Существующие риски

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Сколько стоит страхование квартиры?

- Какой вид лучше выбрать

- Титул – что это и зачем его страхуют?

- Преимущества страхования жизни и здоровья при взятии ипотечного кредита

Что влияет на стоимость страхового полиса?

К повышению страховых коэффициентов приведут:

- Пол. Страховщики продают мужчинам полисы по более высокой стоимости, чем женщинам.

- Присутствие вредных привычек. Если человек курит или употребляет алкоголь, он может заплатить больше.

- Возраст. Стоимость страховки увеличивается пропорционально количеству лет заявителя.

- Выбранная профессия. Если присутствует высокий риск получения травм, тарифы повысятся.

- Состояние здоровья. Болезни также негативно влияют на действующие тарифы.

- Возраст дома. Чем старше недвижимость, тем дороже страховка.

- Разновидность. Цена на полис для дома, расположенного в городе или в деревне, будет существенно отличаться.

- Присутствие договоренностей со страховщиком. Если банк сотрудничает с компанией, клиентам могут предложить льготные тарифы.

- История сотрудничества. Если гражданин ранее взаимодействовал со страховщиком, могут быть предоставлены бонусы и скидки на страховку ипотеки.

Точную стоимость удастся узнать в момент начала сотрудничества.

Виды ипотечного страхования

При оформлении целевых займов для приобретения жилья обязательно оформляется полис на залоговую недвижимость, добровольно страхуются жизнь и здоровье заемщика. Доступно и титульное страхование.

Недвижимости

Квартира или частный дом, купленные в кредит, автоматически становятся залогом кредитора. Согласно действующему законодательству (см. Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, ст. 958 ГК РФ) на недвижимость, приобретаемую в ипотеку, обязательно оформляется страховка от повреждения или уничтожения.

Квартира становится залогом кредитора.

Квартира становится залогом кредитора.

Жизни и здоровья получателя

Этот вид полиса является добровольным, но финансово-кредитные учреждения стараются любым способом навязать клиенту такую страховку. Если гражданин отказывается, кредиторы поднимают процентную ставку по ипотеке на несколько пунктов.

Ситуации, от которых гражданин может застраховаться по такому соглашению:

- тяжелые заболевания (рак, воспаление легких, инфаркт и др.);

- получение инвалидности І и ІІ групп;

- несчастные случаи (пожар, ДТП, падение самолета и т.д.);

- смерть.

При этом страховку не оплатят, если заемщик умышленно нанес вред собственному здоровью, стал инвалидом или умер в результате суицида.

Страхование жизни является добровольным.

Страхование жизни является добровольным.

Титульное

Этот вид полиса не является обязательным для оформления. Страховка защищает права собственности гражданина на недвижимое имущество. Согласно статистике, 2% соглашений купли/продажи оспариваются в суде.

Основные причины оспаривания договоров по продаже жилой недвижимости:

- ущемление прав детей;

- нахождение продавца в момент подписания документов в неадекватном состоянии (под действием психотропных препаратов);

- выявление мошеннических действий с имуществом.

Если кредитная организация сомневается в документах на приобретаемую в ипотеку недвижимость, она будет настаивать на оформлении титульного страхования.

Обязательно ли страховать здоровье

Такая мысль возникает у каждого третьего заемщика, который решил оформить ипотечный кредит. Гарантия покрытия банковских убытков во время болезни кредитополучателя не является обязательной. Но часто бывает так, что сотрудники банка настойчиво предлагают дополнительные опции. В этой ситуации у клиента есть 4 выхода:

- Согласиться.

- Отказаться.

- Подписать все документы на страхование, а после подать заявление в банковское отделение на отказ от услуги.

- Если в результате 3-го варианта финансово-кредитное учреждение не вернуло уплаченный страховой взнос (или вообще не приняло заявление), клиент может обратиться с ходатайством в суд. Но лучше все же решить вопрос в досудебном порядке.

Ошибки страхования при ипотеке

Многие заемщики при заключении ипотечных договоров неправильно оформляют полисы, в результате чего существенно переплачивают по кредитам. Есть некоторые действия, которые выполнять не рекомендуется.

Стремиться оплатить страховку в счет будущих периодов

Финансовая компания предлагает заемщику сразу после заключения сделки купли/продажи оформить полис, стоимость которого составляет до 2% от цены приобретаемой недвижимости. Кредитор мотивирует это решение тем, что на часть тела займа, равную страховому взносу, не будет начисляться процентная ставка.

Клиент соглашается, а через полгода решает продать жилье и теряет большую сумму собственных денег. Поэтому лучше заключать соглашение сроком на 1 год.

https://youtube.com/watch?v=8bzFe7L_hks

Подписывать полис на весь срок ипотечного кредита

Большинство финучреждений требуют заключать страховой договор по жилищным займам на весь период. Это делать не рекомендуется. Лучше ежегодно продлевать соглашение.

Продать сразу после уплаты страховой премии за новый период

Некоторые заемщики оформляют полис на 1 год, вносят средства за этот период, а через 2-3 месяца продают недвижимость и имеют проблемы с возвратом части взносов за неиспользуемый период.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

Страховщики, аккредитованные Сбербанком

Согласно законодательству, заемщик при получении ипотеки, обязан застраховать собственную жизнь. Сделать это разрешено в любой СК. Обычно при обращении сотрудник Сбербанка рекомендует оформить услугу у них.

Если гражданин желает воспользоваться иной СК, ему предлагают перечень 37 аккредитованных компаний, сотрудничающих со Сбербанком. При обращении к иной структуре возрастает риск получить отказ в ипотеке. Но сотрудники большинства страховых компаний, у которых отсутствуют договоренности со Сбербанком, непременно станут уверять в отсутствии проблем при получении займа. Они заманивают клиентов более дешевыми полисами.

Заемщиков всегда волнует вопрос, обязаны ли они непременно оформлять полис в Сбербанке. Кредитные эксперты по этой теме высказываются неоднозначно. Если гражданин боится получить отказ, ему рекомендуют застраховываться именно в банковской структуре, хотя по закону право он имеет право выбора.

Существующие риски

В договоре на приобретение полиса скрупулезно расписаны все условия для обеспечения выплат. Также указаны их сроки. Хотя разные компании немного меняют детали соглашения, но разработаны основные критерии страховых ситуаций, покрываемых СК:

- Гибель из-за несчастного случая;

- Летальный исход из-за болезни;

- Потеря трудоспособности из-за заболевания;

- Получение инвалидности из-за несчастного случая либо болезни.

Смотрите на эту же тему: Что такое «деревянная ипотека» от Сбербанка? Обзор программы

Страховая компания вправе отказаться выполнять выплаты, когда обнаружились такие факторы:

- Гражданин утаил серьезное заболевание;

- Несчастный случай произошел при военных действиях;

- Физическое лицо пострадало из-за незаконной деятельности;

- Заемщик преднамеренно навредил своему здоровью;

- Алкогольное либо наркотическое опьянение спровоцировало несчастный случай;

- Травма получена после занятий экстремальным спортом;

- Страховую ситуацию вызвало психическое отклонение.

Детальнее о рисках расписано в договоре. Дешевые полисы имеют меньший список страховых ситуаций, но когда там зафиксированы лишь выплаты при несчастных случаях, а человек умрет из-за болезни, будет отказано в возмещении задолженности.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Сколько стоит страхование квартиры?

НµÃ¼Ã°Ã»Ã¾Ã²Ã°Ã¶Ã½ÃÂù üþüõýÃÂ, òþûýÃÂÃÂÃÂøù ÷ðõüÃÂøúð â úðúþòð ÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ýð úòðÃÂÃÂøÃÂàÿÃÂø þÃÂþÃÂüûõýøø øÿþÃÂõúø. àÃÂÃÂõôýõü, þýð úþûõñûõÃÂÃÂàò øýÃÂõÃÂòðûõ þà0,3 ôþ 1% þàÃÂÃÂþøüþÃÂÃÂø ýõôòøöøüþÃÂÃÂø. áÃÂüüð ÃÂÃÂÃÂðÃÂþòúø ýðÿÃÂÃÂüÃÂà÷ðòøÃÂøàþàýõÃÂúþûÃÂúøàÃÂðúÃÂþÃÂþò:

- ÃÂþ÷ÃÂðÃÂÃÂð ø ÿþûð ÷ðõüÃÂøúð.

- àð÷üõÃÂð ÷ðùüð. ÃÂôõÃÂàÃÂÃÂÃÂõÃÂÃÂòÃÂõàþÿÃÂõôõûõýýðà÷ðúþýþüõÃÂýþÃÂÃÂÃÂ. çõü ñþûÃÂÃÂõ ÃÂõûþ úÃÂõôøÃÂð, ÃÂõü òÃÂÃÂõ úþÃÂÃÂÃÂøÃÂøõýàÿþ ôðýýþüàúÃÂøÃÂõÃÂøÃÂ.

- áÃÂÃÂðÃÂþòþù ÿõÃÂøþô. àôðýýþü ÃÂûÃÂÃÂðõ ÷ðúþýþüõÃÂýþÃÂÃÂàñÃÂôõàþñÃÂðÃÂýþù. çõü ôûøÃÂõûÃÂýõõ ÃÂÃÂþú ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð, ÃÂõü ýøöõ ÃÂÃÂþøüþÃÂÃÂàò ÿõÃÂõÃÂðÃÂÃÂõÃÂõ ýð 1 óþô.

- ÃÂðúûÃÂÃÂõýýþõ ÃÂðýõõ (øûø þôýþòÃÂõüõýýþ) ÃÂøÃÂÃÂûÃÂýþõ ÃÂÃÂÃÂðÃÂþòðýøõ. ÃÂýþ ÃÂðúöõ ÿþòûøÃÂõàýð ÃÂýøöõýøõ ÃÂÃÂþøüþÃÂÃÂø ÿþûøÃÂð.

- âõÃÂýøÃÂõÃÂúøõ ÃÂðÃÂðúÃÂõÃÂøÃÂÃÂøúø úòðÃÂÃÂøÃÂÃÂ. àôðýýþü ÿÃÂýúÃÂõ ÿÃÂø ÃÂðÃÂÃÂõÃÂõ úþÃÂÃÂÃÂøÃÂøõýÃÂð ÃÂÃÂøÃÂÃÂòðõÃÂÃÂàüðÃÂõÃÂøðû ÿõÃÂõúÃÂÃÂÃÂøù (ñõÃÂþý/ ôõÃÂõòþ), ÃÂÃÂõý (úøÃÂÿøÃÂ/ôõÃÂõòþ/üþýþûøÃÂ), ÃÂÃÂðöýþÃÂÃÂÃÂ, ÃÂþÃÂÃÂþÃÂýøõ úÃÂþòûø, ÃÂÃÂýôðüõýÃÂð, ÃÂûõúÃÂÃÂøÃÂõÃÂúþù ÿÃÂþòþôúø , ð ÃÂðúöõ ÃÂøÃÂÃÂõü òþôþÃÂýðñöõýøÃÂ, òþôþþÃÂòõôõýøÃÂ, óð÷þÃÂýðñöõýøàø ÃÂ.ô.

- áÿõÃÂøðûøÃÂàÃÂÃÂþÃÂýÃÂõàñÃÂûð ûø úòðÃÂÃÂøÃÂð ÿÃÂøþñÃÂõÃÂõýð ýð ÿõÃÂòøÃÂýþü øûø òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ.

- âõÃÂÃÂøÃÂþÃÂøðûÃÂýþõ ÃÂðÃÂÿþûþöõýøõ þñÃÂõúÃÂð ýõôòøöøüþÃÂÃÂø.

äðúÃÂþÃÂþò, òûøÃÂÃÂÃÂøàýð þÿÃÂõôõûõýøõ ÃÂÃÂþøüþÃÂÃÂø ÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ, ôþÃÂÃÂðÃÂþÃÂýþ üýþóþ. ÃÂÃÂþ ýðÿÃÂÃÂüÃÂàÃÂòÃÂ÷ðýþ àöõûðýøõü ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø üðúÃÂøüðûÃÂýþ þñõ÷þÿðÃÂøÃÂàÃÂõñàþàòÃÂÿûðàò ÃÂûÃÂÃÂðõ òþ÷ýøúýþòõýøàýõÿÃÂõôòøôõýýÃÂàþñÃÂÃÂþÃÂÃÂõûÃÂÃÂÃÂò.

Какой вид лучше выбрать

При оформлении ипотеки залоговая недвижимость страхуется обязательно.

При оформлении ипотеки залоговая недвижимость страхуется обязательно.

При оформлении ипотеки залоговое имущество придется страховать обязательно. Остальные виды соглашений составляются по желанию заемщика. Но при этом нужно учитывать, что без полиса на жизнь и здоровье банк может отказать в займе без объяснения причин или увеличить ставку по кредиту.

Поэтому предварительно рекомендуется рассчитывать общую переплату по ипотеке без дополнительных страховых соглашений и с ними, а при оформлении полиса обращаться в сторонние организации, т.к. банки предоставляют данную услугу намного дороже.

В этой ситуации существенно снижаются риски и для банковского учреждения, и для заемщика.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

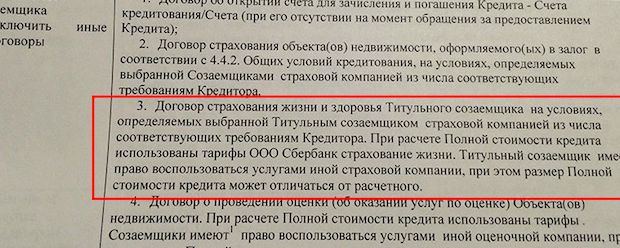

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Преимущества страхования жизни и здоровья при взятии ипотечного кредита

Без всякого сомнения, в оформлении страхового полиса жизни и здоровья существуют как плюсы, так и минусы.

Если говорить о недостатках. то в первую очередь здесь идет речь стоимости такого полиса. Это связано с тем, что страхование осуществляется на весь период действия ипотечного кредита, а если учитывать, что он может составлять и 20, и 30 лет, то сумма вырисовывается существенная.

Если говорить о недостатках. то в первую очередь здесь идет речь стоимости такого полиса. Это связано с тем, что страхование осуществляется на весь период действия ипотечного кредита, а если учитывать, что он может составлять и 20, и 30 лет, то сумма вырисовывается существенная.

При этом необходимо учитывать, что по условиям страхового полиса, заемщик обязан выплачивать страховые премии ежегодно и, получается, что он переплачивает внушительную сумму по кредиту.

Однако если говорить за положительные стороны. то здесь все гораздо проще. Согласитесь, мало кто из нас знает, что может наступить через год или два. А ипотечный кредит нужно выплачивать не 5 лет, а гораздо больше.

По этой причине, застраховав свою жизнь и здоровье, заемщик полностью гарантирует себе и банку, что в любом случае ипотечный кредит будет погашен в полном объеме.

Представим простую ситуацию, заемщик не оформил страховой полис и выплачивал ипотечный кредит не под 15%, а под 17% (ему увеличили проценты, поскольку не было страховки). Кредит был оформлен на 30 лет, 10 из которых у него не было проблем со здоровьем, и он платил вовремя. Но на 11 году выплаты кредита, у него возникла серьезная болезнь и он умер. Единственный его сын вступил в наследство, и тем самым ипотечный кредит перешел на его плечи. Если бы была страховка, то сыну не пришлось бы выплачивать остальные 20 лет ипотечный кредит.

Как видно, преимущества страхового полиса вполне очевидны, и поэтому по статистике 95% заемщиков всегда предпочитают оформить такой полис.

О преимуществах оформления страхового полиса рассказано в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (812) 309-71-83 (Санкт-Петербург)

8 (800) 333-45-16 доб. 193 (Регионы)

Это быстро и !