Зачем завышается стоимость при покупке квартиры по ипотеке?

Содержание:

- Зачем банкам первоначальный взнос

- Преимущества и недостатки получения ипотеки без первоначального взноса

- Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

- Оценка параметров недвижимости: сравниваем различное?

- Как завысить оценку стоимости

- Потребительский кредит для первого взноса по ипотеке

- Разница в рыночной и кадастровой стоимости

- Как оценивается стоимость недвижимости для ипотеки

- Плюсы и минусы реализации квартиры по ипотеке для продавца

- Способы получения ипотечного кредита без первоначального взноса

- Кадастровая и рыночная стоимость: в чем разница?

- Что ещё нужно знать?

- Две такие разные стоимости одного жилья

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.

Преимущества и недостатки получения ипотеки без первоначального взноса

Получение ипотеки без первоначального взноса , несомненно, пользуется бешеной популярностью среди среднестатистического населения. Это обусловлено невозможностью гражданина выплатить полностью и сразу первоначальный взнос по ипотеке. Однако мало банков согласятся на выдачу ипотеки без наличия первоначального взноса.

Плюсы

Одним из плюсов получения ипотеки без первоначального взноса является то, что вам нет надобности тратится на то, чтобы его оплатить. Это и является главным преимуществом такого типа ипотеки.

Во-вторых, это время. Нет надобности длительное время копить на то, чтобы приобрести дорогостоящую квартиру, дачу или домик. Ведь если в данные момент у вас нет достаточного количества денег на то, чтобы выплатить первоначальный взнос, этот тип ипотеки будет вам очень полезен.

Однако, даже если вам сильно повезло, и вы нашли место, где вам могут выдать ипотеку без первоначального взноса, не сильно радуйтесь. Ведь у такого типа ипотеки есть и плохие стороны.

Минусы

Сложность в получении выдачи ипотеки без первоначального взноса. Если посмотреть со стороны банка, то он рискует потерять крупную сумму денег, выдав её под ипотеку вам. Если вы не сможете выплатить процентную ставку и полную сумму по ипотеке, банк пойдёт в убыток.

И если вы не можете оплатить хоть 5-10% от суммы ипотеки, банк начинает задумываться о вашей платёжеспособности. Однако, если умело доказать свою платёжеспособность и настроенность на выплату ипотеки, банк предоставит вам ипотеку.

Дорогая стоимость кредита. Да, именно так. Если банк выдаёт ипотеку без первоначального взноса от заёмщика, он, опираясь на большие риски по невыплате ипотеки, повышает процентную ставку для заёмщика. Этим он значительно увеличивает окончательную выплату суммы кредита заёмщиком.

Поэтому, если у банка в наличии программы по выплате хотя бы 5–15% первого взноса, советуем отказаться от программы без первоначального взноса.

Во время СССР многие банки не получали возврата кредитных средств, отчего некоторые банки разорились или обанкротились полностью. Поэтому в кризисное время, банки пристальней относятся к выдаче ипотеки, особенно без первоначального взноса. От этого получить ипотеку без первоначального взноса становится намного сложнее.

Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

Банк вправе самостоятельно определять условия, на которых он станет выдавать заемщикам кредиты на покупку жилья, поэтому обязательность первоначального взноса зависит исключительно от желания кредитной организации.

Обязателен ли первоначальный взнос при ипотеке? Нет, если банк такого условия не выставляет!

Однако не стоит слишком радоваться, если вы найдете программу без минимального взноса, т. к. условия на выдачу таких кредитов довольно строгие, заявки одобряются редко, нужно собирать большой пакет документов.

Ипотека без минимального взноса – редкость. Обычно ее используют для ограниченного круга потенциальных заемщиков имеющих стабильный доход и недвижимое имущество в собственности, а также под более высокий процент, т. к. банк, выдавая ипотеку, защищает собственный интерес.

Банки охотно рассматривают заявки, если заемщик попадает под какие-либо государственные программы, связанные с финансированием. Так, материнский сертификат вполне может быть направлен в счет выплаты минимального взноса по ипотеке, причем в некоторых регионах его значение может покрыть не только минимальные 5-10% от стоимости жилья, а все 30%, т. к. цены на квартиру разнятся в зависимости от региона и населенного пункта.

Некоторые заемщики отдельно берут для выплаты первого взноса потребительские кредиты, но делать это крайне рискованно, т.к. финансовая нагрузка в будущем может стать неподъемной. В таких случаях следует постараться собрать денег хотя бы на 10%-ный первоначальный взнос либо попытаться взять кредит по программе, в которой он не предусмотрен. Однако будьте готовы выплачивать банку долг под более высокий процент.

В чем же его плюсы и минусы?

https://youtube.com/watch?v=Hz4BtBy8ufo

Первоначальный взнос: выгоды для банка и для кредитора

Способность потенциального заемщика выплатить продавцу часть от цены покупаемой недвижимости за счет своих собственных средств повышает шансы на получение ипотеки. Она является одним из доказательств платежеспособности человека и дает банку дополнительные гарантии от возможных нарушений условий договора в будущем (разного рода просрочек, недоплат и т. п.).

Чем больший размер первоначального взноса готов внести покупатель, тем меньше денег ему придется брать в долг у банка. Это, в свою очередь, означает, что сумма ежемесячного платежа, срок кредита и процентная ставка будут ниже, ведь банк меньше рискует столкнуться с неплатежеспособностью заемщика.

Таким образом, выгода от выплаты такого взноса очевидна. Банк получает дополнительные гарантии того, что кредит будет возвращен своевременно. Заемщик же получает возможность получить ипотеку на более выгодных для себя условиях:

- меньший объем общей задолженности перед банком;

- более низкая процентная ставка;

- меньший размер ежемесячного платежа;

- меньший срок действия кредита.

Оценка параметров недвижимости: сравниваем различное?

Сравнение вариантов — покупки квартиры в новостройке и на вторичном рынке (по ценовому параметру) осложняется тем, что приходится сопоставлять несколько разные объекты недвижимости. Новые и старые дома отличаются не только по площади квартир и планировке, но и по технологии строительства, используемым материалам, возможностям для дальнейшего обустройства. Иными словами – отличия заключаются в уровне комфорта проживания или потенциале его улучшения. Кроме того, имеют значение местоположение и транспортная доступность, которая в обоих случаях может существенно отличаться.

Если рассмотреть перспективы инвестирования в новостройку на начальных этапах возведения и покупки квартиры на вторичном рынке, существенное ценовое преимущество будет на стороне нового дома. Это преимущество может достигать даже 40-50%, если в процессе ожидания семья не арендует квартиру, а имеет свою, пусть и скромную жилплощадь.

Понятно, что если сравнивать стоимость уже полностью приведенных в жилое состояние квартир в новостройке и цену недвижимости на вторичном рынке, второй вариант зачастую оказывается дороже. Но здесь стоит учитывать, что квартиры в новых домах, как правило, просторнее, и даже самые бюджетные варианты часто выигрывают по качеству инженерных коммуникаций. Квартиры в домах, которые совсем недавно стали частью вторичного рынка, могут быть дороже, чем жилье в «свежих» новостройках, поскольку они, по сути, объединяют преимущества обоих сегментов, и это многие покупатели понимают.

В процессе выбора многие уделяют внимание такому показателю, как предполагаемые расходы на ремонт. Здесь тоже необходимо рассматривать конкретную ситуацию

При ремонте в новостройке, сданной без отделки, все придется начинать с нуля. В то же время, если предполагается существенная перепланировка квартиры в старом доме, стоит учитывать финансовые и временные затраты на многоэтапные согласования.

Немаловажным пунктом является предстоящая оплата коммунальных услуг. Притом, что площадь новостроек больше, нередко их содержание оказывается даже более экономичным, качественная теплоизоляция, наличие приборов учета потребляемых ресурсов – все это позволяет неплохо экономить.

В большинстве современных домов применена горизонтальная разводка отопительной системы, что позволяет самостоятельно устанавливать температурный режим и вносить оплату по счетчику.

Итак, при сравнении квартир надо учитывать стоимость ожидания, цену самого жилья и ремонтных работ в новостройке, а также цену квартиры, расходы на проверку документов, снятие обременений и расходы на ремонт вторичной квартиры — но даже при таком сопоставлении будут иметь место погрешности.

Как завысить оценку стоимости

Для того чтобы завысить оценку, необходимо пошагово выполнить целый ряд последовательных действий. Как правило, для такой схемы потребуется проделать следующее:

- Выбрать наиболее подходящий объект недвижимости (следует выбирать квартиры в свободной продаже собственниками).

- Потребуется заключить соответствующее соглашение с продавцом об условной передаче крупного аванса.

- Продавцом составляется расписка в трех экземплярах о том, что он получил от непосредственного покупателя оговоренную сумму денег.

- Один экземпляр передается в банк, где получается подтверждение того, что определенный процент стоимости имущества уже оплачен.

- Далее составляется расписка о том, что стороны не имеют друг к другу каких-либо претензий относительно денег.

- Кредитор одобряет ссуду заемщику, которая по факту будет покрывать полноценную стоимость жилья.

- Впоследствии оформляется основной договор по передаче имущественных прав покупателю на основании соглашения.

Далее останется только зарегистрировать права собственности, а после предоставить в финансовое учреждение необходимый перечень документов для подтверждения. Впоследствии предстоит выплачивать полную сумму, которую банк предоставил заемщику.

Потребительский кредит для первого взноса по ипотеке

С°Ã¼ÃÂü ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂü ÃÂÿþÃÂþñþü þñõÃÂÿõÃÂøÃÂàÿõÃÂòøÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõúõ ÃÂÃÂðýþòøÃÂÃÂàþÃÂþÃÂüûõýøõ ÿþÃÂÃÂõñøÃÂõûÃÂÃÂúþóþ úÃÂõôøÃÂð. ÃÂÃÂñøÃÂðàÃÂÃÂþàòðÃÂøðýÃÂ, òðöýþ ÃÂñõôøÃÂÃÂÃÂÃÂ, ÃÂÃÂþ õöõüõÃÂÃÂÃÂýþóþ ôþÃÂþôð ôþÃÂÃÂðÃÂþÃÂýþ, ÃÂÃÂþñàþÿûðÃÂøòðÃÂàÃÂÃÂð÷àôòð ÷ðùüð. ÃÂÃÂÃÂÃÂõ, úþóôð þñð ÃÂûõýð ÿðÃÂàøüõÃÂàÃÂÃÂðñøûÃÂýÃÂàÃÂðñþÃÂààòÃÂÃÂþúþù ÷ðÃÂÿûðÃÂþù. àÿÃÂþÃÂøòýþü ÃÂûÃÂÃÂðõ òõûøú ÃÂøÃÂú ÿÃÂþÿÃÂÃÂÃÂøÃÂàÿûðÃÂõö, ÃÂÃÂþ ÿÃÂøòõôõàú ýðÃÂøÃÂûõýøàÃÂÃÂÃÂðÃÂþò ø ÿõýø.

ÃÂÃÂø ÃÂðúþü ÃÂÿþÃÂþñõ þñõÃÂÿõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ òðöýþ ÿÃÂøôõÃÂöøòðÃÂÃÂÃÂàÿÃÂðòøûÃÂýþù ÿþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂø ôõùÃÂÃÂòøù:

- ÃÂýðÃÂðûõ þÃÂÿÃÂðòûÃÂõÃÂÃÂà÷ðÃÂòúð ýð ÿÃÂõôþÃÂÃÂðòûõýøõ øÿþÃÂõÃÂýþóþ ÷ðùüð. ÃÂÃÂø ÃÂÃÂþü þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþÿøÃÂÃÂòðõÃÂÃÂàÃÂþóûðÃÂøõ ýð òýõÃÂõýøõ ÿõÃÂòþóþ ÃÂÃÂðýÃÂð.

- ÃÂÃÂûø ñðýú òÃÂýþÃÂøàÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, üþöýþ þÃÂÿÃÂðòûÃÂÃÂÃÂÃÂàò ôÃÂÃÂóþù ñðýú ø þÃÂþÃÂüûÃÂÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ.

- ÃÂþûÃÂÃÂõýýÃÂõ ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð øÃÂÿþûÃÂ÷ÃÂÃÂÃÂÃÂàôûàþÿûðÃÂàò÷ýþÃÂð.

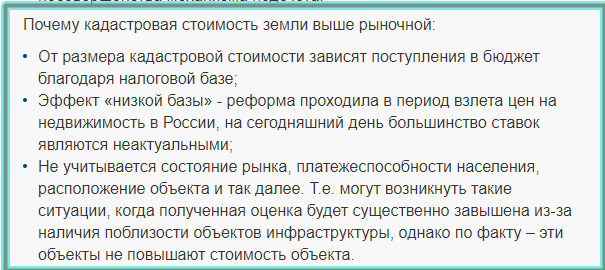

Разница в рыночной и кадастровой стоимости

На любое недвижимое имущество, при регистрации на него права собственности владельцем, дополнительно предоставляется необходимая техническая документация. Здесь помимо определенной информации содержится кадастровая стоимость объекта. Эта величина отличается от рыночной цены по следующим моментам:

- В течение продолжительного периода времени величина не изменяется, а так и соответствует значению, прописанному в документе.

- Кадастровая стоимость объекта может быть искусственно занижена, так как исходя из этого значения, определяется налогообложение.

- Рыночная цена объекта, отражает текущее состояние имущества и устанавливается непосредственно при продаже продавцом.

- На кадастровую стоимость не оказывает влияние текущий уровень цен на недвижимость в конкретном регионе.

- Эти значения вычисляются абсолютно в разных форматах и имеют различное предназначение в отношении объекта.

Несмотря на наличие целого ряда отличий, две этих величины неразрывно связаны, так как на основании одного значения, формируется другой ценник и наоборот. Такая практика наблюдается при регистрации и последующей продаже объекта на вторичном рынке недвижимости.

Как оценивается стоимость недвижимости для ипотеки

Для того, чтобы предоставить банку информацию о стоимости приобретаемого жилья, недостаточно ознакомиться с предложениями рынка и сообщить, по какой цене покупается квартира.

Банк в обязательном порядке затребует в пакете документов на одобрение отчет об оценке квартиры. Отчет этот представляет собой прошитый оценочный альбом формата А4 на несколько десятков страниц, который оформляется оценочной компанией.

В отчете в полном объеме предоставляется информация о жизненных условиях в районе, в котором приобретается квартира, о состоянии дома и самой квартиры (в том числе, делаются ее цветные фотографии), наряду с ценой продажи квартиры дается сравнительный анализ аналогичных предложений и данные о реализации подобных квартир и их ценах в предыдущие периоды.

Помимо этого предоставляется и иная информация, позволяющая аналитикам банка сделать объективное заключение о том, выгодно ли банку выдавать заемщику кредит на покупку этой квартиры.

Стоимость отчета об оценке в зависимости от региона может колебаться от 3 до 8 тысяч рублей и может возрастать в сложных случаях. К таким относятся ситуации, когда нет объектов для сравнительного анализа или когда квартира обладает свойствами, которые покупатель или продавец хотят скрыть от банка.

Подготовка оценки является заботой и расходом покупателя, которые перекладывать на продавца неприемлемо. Однако в некоторых случаях по соглашению сторон вопрос с оценщиками возлагается на продавца. Так бывает, в частности, когда приобретается квартира с несогласованной перепланировкой или когда продавцу нужно, чтобы в оценочном альбоме стояла цена покупки, не соответствующая реальной.

В тех случаях, когда завышение или занижение стоимости выгодно покупателю, договоренности с оценщиками лежат полностью на нем. Заметим, что во многих случаях публикация заведомо недостоверной информации в оценочном отчете невозможна, поскольку это может стоить оценочной компании права заниматься своей деятельностью, но всегда есть возможность «правильно» посчитать.

Плюсы и минусы реализации квартиры по ипотеке для продавца

Главное преимущество продавца, готового продать квартиру ипотечному покупателю на современном рынке — это сама возможность реализовать свой объект. Реалии рынка таковы, что квартиры, не подходящие под требования ипотечных банков, не продаются годами и в результате становятся всё менее ликвидными.

При этом для продавца нет существенной разницы, каково происхождение уплаченных ему денег — заработал их покупатель сам, выручил от продажи своей квартиры или взял в банке. Для него процедура продажи практически не становится сложнее.

Минусом же можно считать лишь то, что для ипотечной продажи требуется гораздо более объемный пакет документов. Кроме того, понадобятся и доказательства, что в квартире не проведены незаконные перепланировки — в наше время таких квартир становится всё меньше.

Способы получения ипотечного кредита без первоначального взноса

Сегодня предлагается несколько вариантов оформления кредита.

Льготные госпрограммы

Востребовано предложение «Молодая семья». Программа разработана государством с целью помощи молодоженам в приобретении собственной недвижимости. Люди, недавно вступившие в брак, получают субсидию в размере до 35% стоимости квартиры. Эту сумму допустимо использовать как ПВ.

Участниками программы можно стать на следующих условиях:

- Возраст каждого молодожена не превышает 35 лет.

- Семье требуется улучшение жилищных условий.

- Брак имеет официальный статус или семья состоит из родителя и детей.

- Доход семьи достаточен для выплаты долга по займу.

Программа разработана на федеральном уровне, но региональные власти могут немного изменять условия.

Большой спрос получило предложение «Социальная ипотека». Им могут воспользоваться ученые, врачи или учителя не старше 35 лет и имеющие трудовой стаж по специальности не менее 3 лет. Для участия в программе нужно подтвердить необходимость улучшения условий проживания (менее 18 м² на каждого члена семьи).

Военная ипотека

Право оформить ипотечный кредит без взноса предоставляется военнослужащим. Программа носит название «Военная ипотека» и предусматривает погашение задолженности не заемщиком, а Министерством обороны.

Под действие программы подпадают:

- прапорщики и офицерский состав, проходящие службу по контракту;

- офицеры, проходившие службу после 2015 г. и уволенные в запас;

- прапорщики и мичманы, прослужившие более 3 лет;

- сотрудники ФСБ, ФСО, органов внутренних дел;

- солдаты, матросы, сержанты и т.п., не прекращающие службу и подписавшие второй контракт с 2005 г.;

- студенты вузов, окончившие учебу и прослужившие 3 года и более;

- сотрудники военных подразделений МЧС.

Военнослужащие могут оформить ипотеку без первоначального взноса в рамках программы «Военная ипотека»

Согласно программе, финансовая поддержка государства ограничивается суммой 2,2 млн руб. До полного погашения долга по ипотеке на приобретенное жилье накладываются обременения.

Использование материнского капитала

Закон разрешает применение субсидии в качестве ПВ по ипотеке с целью улучшения жилищных условий. Суммы хватит на погашение почти 15% стоимости приобретаемого жилья.

Использование материнского капитала предусматривает выделение долей в объекте недвижимости всем членам семьи.

Акции банков

Программа «Переезд» предлагается людям, желающим улучшить жилищные условия без первичной выплаты. Кредитополучатель предоставляет финансовой компании имеющуюся у него жилплощадь в качестве залога. Банк погашает задолженность по ипотеке, а заемщик самостоятельно продает залоговую недвижимость и перечисляет средства финансовой организации.

Срок кредитования по такой программе не превышает 12 месяцев.

Ипотека с залогом

Кредит можно взять под залог другого жилья (дом или квартира). При оформлении соглашения об ипотеке на недвижимость будет наложено обременение, не позволяющее осуществлять с ним какие-либо действия. Вариант подходит заемщикам, которые уже проживают в собственной квартире и хотят приобрести еще одну, но накоплений на это не имеют.

Ипотеку на новую квартиру можно оформить под залог уже имеющегося жилья.

Потребительский заем для первого взноса

Заемщик, уверенный в стабильности своего дохода, может взять кредит на внесение первичного взноса по ипотеке. Оформлением займа требуется заниматься после одобрения ипотеки.

Дополнительное обеспечение

В этой роли могут выступать такие объекты и ценности:

- движимое и недвижимое имущество;

- ценные бумаги;

- доля в уставном капитале;

- права по договору банковского счета (или иным соглашениям);

- банковская гарантия.

В случае нарушения условий договора ценности поступают в распоряжение финансовой организации. Банк продает их и возмещает убытки.

Кадастровая и рыночная стоимость: в чем разница?

Любой объект недвижимости имеет 2 цены:

- Кадастровую.

- Рыночную.

Рыночная цена — настоящая, объективная стоимость квартиры. Она зависит от ремонта, расположения, инфраструктуры и т. д. На эту цифру также влияет общее состояние рынка недвижимости и конкурентоспособность жилья: первый этаж стоит дешевле, чем остальные, и прочие подобные «правила».

Кадастровая цена — сумма, которая используется для расчета налога на недвижимость. Она всегда ниже рыночной. Что выгодно владельцу — он платит налоги в меньшей сумме. Кадастровая стоимость зависит от региона, где находится жилье. В каждом регионе есть определенный коэффициент, который используется для расчета цены квадратного метра.

Что ещё нужно знать?

Для людей, работающих в бюджетной сфере, есть один важный совет – стоит полагаться только на свои средства.

Дело в том, что оформление бумаг занимает много времени и средства могут быть не получены вовремя. А просрочка влечёт за собой штрафы. Лучше внести свои средства, а после получения субсидии заплатить кредит полностью.

Предостережение это относится и к военным – по военной ипотеке льготные условия действительны на время, пока человек служит Родине. В случае раннего увольнения оставшаяся часть кредита должна быть выплачена самостоятельно.

Если кредит берётся в Сбербанке, стоит внимательно отнестись к соглашению – могут быть навязаны дополнительные услуги.

Ипотека с господдержкой тоже имеет риски. Например, ВТБ 24 увеличит ставку до 11,9% при отказе страховать жизнь.

Две такие разные стоимости одного жилья

Вне зависимости продаете вы недвижимость или покупаете, вам стоит знать особенности ее оценки. Дело в том, что у каждой квартиры есть два варианта цены. Рыночная и кадастровая. Чем же они отличаются друг от друга? Ответим на этот вопрос ниже.

- Рыночная цена – это объективная оценка квартиры, которая зависит от состояния, месторасположения и близости от основных коммуникаций недвижимости. Также на нее влияет состояние рынка на данный момент, конкурентоспособность и данные сравнительного анализа. То есть проще говоря от того в каком районе расположена ваша квартира, есть ли рядом школы и магазины, хорошая ли транспортная развязка и давно ли у вас делался ремонт определяет эту цену. А также следующие факты: угловая ли квартира, на каком этаже и сколько всего этажей, есть ли лифт и мусоропровод, парковка или охраняемая территория, детская площадка старого или нового образца и еще очень много разноплановых факторов.

- Кадастровая цена – это сумма, которая используется для начисления налога на недвижимость. Стоит отметить, что она всегда ниже рыночной. Что, разумеется, не может не радовать владельцев. Данная цена рассчитывается в зависимости от региона, в котором находится квартира. У каждого из них есть определенный коэффициент, который помогает определить цену метра квадратного. Все это вместе влияет на расчет данной стоимости жилья. Помимо этого, также учитывается количество лет, в течение которых дом эксплуатируется. Существуют также варианты, когда эти стоимости практически равны, однако это не очень хорошо. Ведь значит, что недвижимость представлена в плохом по качеству состоянии, а значит не сможет быть выгодно продана. А именно о них мы сегодня и говорим.

Именно о рыночной стоимости жилья идет речь при покупке квартиры. Зачем же нужно ее завышение, спросите вы. Все на самом деле просто. Завышение стоимости квартиры при ипотеке дает возможность покупателю избежать необходимости выплачивать первоначальный взнос. Именно о нем мы и поговорим далее.