Как правильно рассчитать налог на землю?

Содержание:

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 11 апреля 2011 г. N 03-05-04-02/32 О налогообложении земельным налогом публично-правового образования

- Льготы и освобождения от уплаты налога

- В какой бюджет зачисляется земельный налог

- Условия пересчета налога

- Одновременное применение коэффициентов владения и изменения

- Налоговая база

- Комментарий к Ст. 394 НК РФ

- Комментарий

- Земельный налог в 2020 году для юридических лиц

- Порядок расчёта земельного налога и авансовых платежей

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 11 апреля 2011 г. N 03-05-04-02/32 О налогообложении земельным налогом публично-правового образования

16 мая 2011

Департамент налоговой и таможенно-тарифной политики рассмотрел Ваше обращение по вопросу взимания земельного налога, поступившее из Комитета по бюджету и налогам Государственной Думы Федерального Собрания Российской Федерации (письмо от 30.03.2011 N 3.7-26/149), и сообщает следующее.

В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата.

На основании статьи 387 главы 31 «Земельный налог» Налогового кодекса Российской Федерации (далее — Налоговый кодекс) земельный налог устанавливается Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга), вводится в действие и прекращает действовать в соответствии с Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и обязателен к уплате на территориях этих муниципальных образований и указанных субъектов Российской Федерации.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Налогового кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (пункт 1 статьи 388 Налогового кодекса).

Согласно пункту 1 статьи 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Понятия «организации» и «физические лица» для целей актов законодательства о налогах и сборах определены пунктом 2 статьи 11 Налогового кодекса.

В силу положений пункта 2 статьи 11 Налогового кодекса Российская Федерация не может рассматриваться в качестве организации или физического лица и, следовательно, указанное публично-правовое образование не может быть признано налогоплательщиком земельного налога.

Поэтому, если земельные участки находятся в собственности Российской Федерации, то до приобретения этих земельных участков в собственность организациями или физическими лицами, либо предоставления их на праве постоянного (бессрочного) пользования организациям в отношении таких земельных участков отсутствует налогоплательщик земельного налога.

Учитывая изложенное, Федеральное агентство по управлению государственным имуществом может быть признано налогоплательщиком земельного налога только в отношении земельных участков, принадлежащих ему на праве постоянного (бессрочного) пользования.

| Директор Департамента | И.В. Трунин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 11 апреля 2011 г. N 03-05-04-02/32

Текст письма официально опубликован не был

Льготы и освобождения от уплаты налога

Льготы по земельному налогу бывают трех видов:

- Полное освобождение от уплаты земельного налога для конкретных категорий граждан;

- Уменьшение на 10 тыс. рублей налоговой базы в отношении конкретных категорий граждан;

- Льготы, устанавливаемые нормативно-правовыми актами городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Полностью освобождаются от выплаты земельного налога в полном объеме только физические лица коренных малочисленных народов Севера, Сибири и Дальнего Востока России, а также общины таких народов.

Налоговая база в отношении сбора на земли общего пользования в СНТ, как и на другие виды земельных налогов, уменьшается на сумму в 10000 рублей, не облагаемую земельным налогом, на одного налогоплательщика одной территории муниципалитета. То есть уменьшается не сам размер налога, а кадастровая стоимость объекта, от которой и производится расчет налоговой суммы.

Действует льгота для определенных категорий налогоплательщиков, в которые входят:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Документы подаются в любой орган налоговой инспекции по выбору налогоплательщика. Если налоговая база после отчисления льготы становится равной сумме менее 10000 рублей, то налог признается нулевым.

Героям Советского Союза, Героям Российской Федерации и полным кавалерам орденов Славы необходимо предоставить соответствующие орденские книжки и книжки Героев. Инвалиды могут уменьшить свою налоговую базу, предоставив удостоверение инвалида, пенсионное удостоверение, справку врачебно-трудовой экспертной комиссии.

В соответствии со статьей 2 Федерального закона «О ветеранах» ветеранами признают граждан:

- Принимавших участие в боевых действиях по защите Отечества или осуществлявших обеспечение воинских частей действующей армии в местах боевых действий;

- Проходивших военную службу либо отработавших в тылу во время Великой Отечественной войны 1941 — 1945 гг. не менее полугода, не включая время работы на оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в ходе Великой Отечественной войны.

Помимо общей льготы, предусмотренной Налоговым кодексом РФ, общее собрание садоводческого некоммерческого товарищества может предоставить льготы в отношении размера членских взносов и порядка их уплаты в СНТ. В основном льготные членские платежи позволяется производить пенсионерам, инвалидам, многодетным семьям.

Если подобные льготы общее собрание или устав СНТ не определили, то льготные категории граждан вносят членские взносы на общих условиях.

Налог на земли общего пользования в садоводческом некоммерческом товариществе — обязательный вид платежа в местные бюджеты. Дороги, проезды, проходы, площадки общего использования, занятые одной организацией, должны облагаться налогом.

В какой бюджет зачисляется земельный налог

Согласно НК РФ все налоги в России разделяются на 3 группы. Они бывают:

- федеральные — эти те взносы, которые платятся по всей стране (например, НДФЛ или НДС);

- региональные — помимо кодекса, регулируются законами субъектов РФ и действуют на их территории (например, транспортный);

- местные — такие налоги прописаны в налоговом кодексе и решениях муниципалитетов.

Как раз земельный налог относится к местному виду налогов согласно ст.15 НК. Регулирующая его гл. 31 НК включена в раздел 10 НК, который посвящен местным налогам и сборам. Это значит, что конкретные условия взимания налога действуют на территории того муниципального образования, в котором он введен. Таким образом, утверждение, что земельный налог — это федеральный налог, ошибочно.

Важно! Понятие муниципального образования содержится в ст.2 закона от 06.10.2003 № 131-ФЗ. К нему относятся:. — городское и сельское поселения;

— городское и сельское поселения;

— городской округ, в т.ч. с внутригородским делением;

— внутригородской и муниципальный районы;

Вне зависимости от того, каким является тот или иной налог (федеральным, местным или региональным) распределение полученных от него доходов может происходить по-разному.

Согласно ст.61 — 61.5 БК, 100% земельного налога поступает в местный бюджет муниципального образования. А это значит, что такие платежи составляет значительную часть всей доходной части бюджета поселков и районов. Особенно в тех регионах, где традиционно развито сельское хозяйство. Распределение доходов от земельного налога на нужды муниципального образования происходит в соответствии с местными правовыми актами.

Пример 2

Условия пересчета налога

На протяжении 10 суток после получения сообщения о налоге на земельный участок, человек имеет право предоставить в налоговую пояснения либо другие документы. Различные бумаги могут подробнее объяснить правильность личного исчисления, полноту оплаты. Специальные справки помогут доказать, почему была применена сниженная налоговая ставка, льготы либо имеется факт освобождения от оплаты.

Налоговый орган имеет право рассматривать пояснения на протяжении одного месяца. Данный срок может продлиться еще на 1 месяц, если у чиновников возникает необходимость получения дополнительной информации или подтверждающих документов.

В аналогичный срок плательщика налогов должны проинформировать о результатах рассмотрения его документации. Если будет выяснено, что предыдущий расчет налоговой был неверен – субъекту направят новое сообщение с уточнениями по сумме. Такой процесс займет еще 10 дней с момента составления. В итоговом сообщении о необходимой сумме земельного налога для работающего населения и пенсионеров будет обновленная информация, а предыдущее стоит считать недействительным.

Если в конце проведенной перепроверки налоговая выявит недоимку, то гражданину либо организации будет направлено требование об уплате налогов. Подобные действия следует совершить в строго установленный срок. По законодательству он составляет не более 3 месяцев (также допускается срок в 1 год, если у гражданина обнаружена минимальная недоплата – менее 500 рублей).

Чтобы защитить права граждан, допускается прямое обращение в налоговые органы за соответствующей выпиской на любом этапе разбирательства. Орган обязан представить документы, которые подтверждают особенности формирования сообщения. На их основе гражданин имеет право обжаловать действия (либо бездействие) налоговой по факту рассмотрения предоставленных ним пояснительных бумаг и документации. Такие действия возможны, если не была проведена тщательная проверка справок, которые связаны с уточнением общей суммы налога.

Мнение эксперта

Елена Бондаренко

Высшее юридическое образование Специализация: недвижимость, трудовое и семейное право

Об эксперте

Многие граждане интересуются, есть ли налоговые льготы по земельному налогу для многодетных семей (например, при наличии 3 и более детей). Согласно нормативным актам, представители муниципальных органов власти могут устанавливать особые льготы, специфику и общий порядок их использования. Именно местные чиновники устанавливают размеры необлагаемой налогом суммы для конкретных категорий населения. Чтобы получить подробные сведения об установленных льготах в конкретном регионе можно посмотреть официальные ресурсы городского управления.

С 2020 года законодательством предусмотрены некоторые изменения в оплате земельного налога. Они касаются объектов налогообложения и особенностей сообщения информации. Конкретные ставки по тарифам и льготы для разных категорий граждан стоит уточнять в органах муниципальной власти своего региона.

Одновременное применение коэффициентов владения и изменения

По мнению ФНС (письмо от 23.05.2018 № БС-4-21/9823), поддержанному Минфином (письмо от 06.06.2018 № 03-05-04-02/38570), налог с одновременным применением коэффициентов владения и изменения, отличных от 1, рассчитывается по формуле:

Ни = КС1 × Сн × Кв × Ки1 + КС2 × Сн × Кв × Ки2,

где:

Ни — налог с участка, стоимость которого изменилась;

КС1 — первоначальная кадастровая стоимость;

Сн — ставка налога;

Кв — коэффициент владения;

Ки1 — коэффициент изменения, равный отношению количества месяцев владения до изменения стоимости к общему количеству месяцев владения;

КС2 — новая кадастровая стоимость;

Ки2 — коэффициент изменения, равный отношению количества месяцев владения после изменения стоимости к общему количеству месяцев владения.

Налоговая база

До 2020 года продолжается существование переходного периода, на протяжении которого при исчислении земельного налога ещё позволяется исходить из инвентаризационной стоимости недвижимого имущества. Государство не заинтересовано в том, чтобы налоговая база сужалась. Муниципалитеты также предпочитают положение, при котором начисление по земельному налогу определяется кадастровой стоимостью недвижимости.

Для определения величины этого параметра, являющегося ключевым, когда начисляется земельный налог, нужно обратиться к:

- кадастровому паспорту объекта;

- базе данных Росреестра.

Предпочтительнее пользоваться росреестровскими базами данных, как содержащими исключительно актуальную информацию. Ведь сведения кадастрового паспорта могли устареть. Запросить нужные сведения возможно:

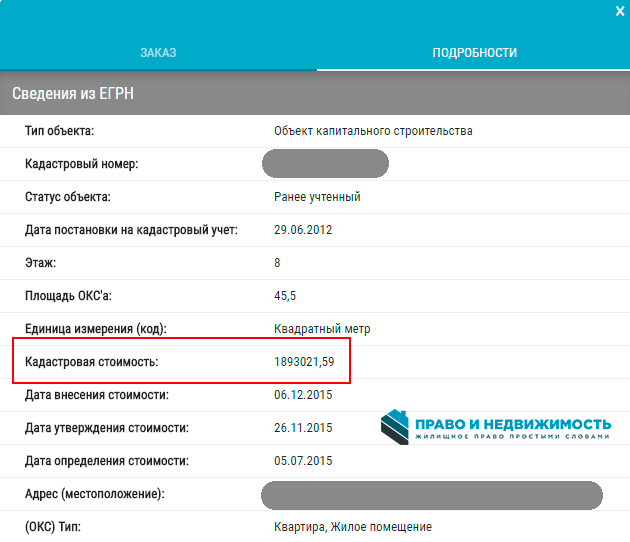

- в местном офисе Росреестра;

- через МФЦ;

- через виджет ниже, введя адрес или кадастровый номер.

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

Комментарий к Ст. 394 НК РФ

Комментируемая ст. 394 НК РФ устанавливает предельные размеры налоговых ставок, применяемые в зависимости от принадлежности земельного участка к той или иной категории земель и разрешенного использования земельного участка. Ставка 0,3 процента установлена для:

— земель сельскохозяйственного назначения, земель в составе зон сельскохозяйственного использования в поселениях и используемых для сельхозпроизводства;

— земель, занятых жилищным фондом, объектами инженерной инфраструктуры ЖКХ. Исключение составляют доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКХ. Чтобы определить состав объектов инженерной инфраструктуры ЖКХ, необходимо руководствоваться положениями Градостроительного кодекса РФ и другими документами, регламентирующими градостроительную деятельность;

— земель, отведенных для жилищного строительства, личного подсобного хозяйства, садоводства, огородничества или животноводства;

— земель, ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Для прочих же категорий земель действует ставка 1,5%.

Кроме того, представительным органам муниципальных образований, а также Москвы, Санкт-Петербурга и Севастополя предоставлено право устанавливать дифференцированные налоговые ставки в зависимости от категорий земель и разрешенного использования земельного участка.

В случае если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по налоговым ставкам, указанным в п. 1 ст. 394 НК РФ.

В соответствии с ч. 1 ст. 2 Закона г. Москвы от 24 ноября 2004 г. N 74 налоговые ставки, за исключением налоговых ставок, установленных ч. 2 ст. 2 Закона г. Москвы от 24 ноября 2004 г. N 74, устанавливаются в следующих размерах:

1) 0,025 процента от кадастровой стоимости земельного участка — в отношении земельных участков, предоставленных для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства и дачного строительства, включая земли, относящиеся к имуществу общего пользования;

2) 0,1 процента от кадастровой стоимости земельного участка — в отношении земельных участков, занятых автостоянками для долговременного хранения индивидуального автотранспорта и многоэтажными гаражами-стоянками, жилищным фондом и объектами инженерной инфраструктуры

жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

3) 0,3 процента от кадастровой стоимости земельного участка — в отношении земельных участков, отнесенных к землям в составе зон сельскохозяйственного использования в г. Москве и используемых для сельскохозяйственного производства, а также в отношении земельных участков, предоставленных и используемых для эксплуатации объектов спорта, в том числе спортивных сооружений;

4) 1,5 процента от кадастровой стоимости земельного участка — в отношении прочих земельных участков.

В п. 8 Постановления Пленума ВАС РФ от 23 июля 2009 г. N 54 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога» указано, что неосвоение земельного участка, приобретенного (предоставленного) для жилищного строительства, не является основанием для отказа в применении пониженной ставки земельного налога.

В Постановлении Президиума ВАС РФ от 6 ноября 2012 г. N 7701/12 отмечено, что применение вида разрешенного использования земельных участков не препятствует налогоплательщику исчислять налог с учетом кадастровой стоимости, рассчитанной за соответствующий период исходя из измененного вида разрешенного использования.

Комментарий

Земельный налог — это местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

Налогоплательщики

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог

(п. 1 ст. 389 НК РФ):

Не признаются объектом налогообложения (п. 2 ст. 389 НК РФ):

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков

(ст. 390 НК РФ).

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

(ст. 393 НК РФ).

Порядок исчисления налога

Порядок исчисления налога и авансовых платежей по налогу

регулируется статьей 396 НК РФ.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу регулируется статьей 397 НК РФ.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Земельный налог в 2020 году для юридических лиц

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю в 2020 году для юридических лиц, устанавливаются не только НК РФ, но и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

В соответствии со статьями 30 и 32 НК РФ, взимаются налоги на строения на земельном участке 2020: они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (письмо от 27.06.2018 № 03-05-06-01/44126).

Сроки оплаты

Законодательные акты муниципалитетов устанавливают сроки уплаты земельного налога в 2020 году для организаций. Они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо местный закон вправе предусмотреть авансовые платежи по земельному налогу 2020 для юридических лиц. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

годового платежа

авансовых платежей

Санкт-Петербург

617-105 от 23.11.2012

10.02.2020

Последний день месяца, следующего за расчетным кварталом

Москва

74 от 24.11.2004

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Севастополь

81-ЗС от 26.11.2014

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Ставки 2020

Ставки, как и сроки перечисления, устанавливаются местными властями. Они вправе устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но ставка земельного налога в 2020 году для юридических лиц не может превышать те, которые установлены в статье 394 НК РФ. Для организаций:

- 0,3% — для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% — в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

0,01

Жилищный фонд, инфраструктура ЖКХ

Рыбное хозяйство, стоянки транспортаДля личного подсобного, дачного хозяйства0,05

Для объектов образования, соцобеспечения, физкультуры и спорта, учреждений здравоохранения

Гаражей: многоэтажных, подземных, гаражных кооперативовСады, скверы, парки, пляжиВетучреждения0,1

Объекты культуры и искусства, религиозные объекты

Сельскохозяйственного назначения0,5

Для оздоровительных целей

Для рекреационных целей, размещение аттракционов, аквапарковСтоянки индивидуального легкового автотранспорта1,5

Прочие

Как рассчитать земельный налог в 2020 году

Налоговый платеж за землю рассчитывается исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого участка исходя из кадастровой стоимости по состоянию на 1 января года, за который производится расчет (статья 391 НК РФ). Изменение стоимости в течение года не влияет на расчет налогового платежа. Производя расчет земельного налога в 2020 году для юридических лиц, используйте формулу:

Чтобы определить размер авансового платежа, необходимо посчитать сумму к уплате за год и умножить ее на ¼.

Юридическое лицо определяет налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости. Для этого воспользуйтесь открытыми данными, размещенными на сервисе «Публичная кадастровая карта». Поиск участка удобнее всего производить по кадастровому номеру. По результатам поиска будут получены следующие сведения об участке:

- адрес места нахождения;

- площадь;

- кадастровая стоимость;

- назначение.

На официальном сайте Роскадастра размещен калькулятор земельного налога 2020, который рассчитает сумму, основываясь на кадастровом номере объекта недвижимости.

Отчетность

Предоставляется отчетность один раз в год. Срок — до 01.02.2020. Сдать ее необходимо в ИФНС по месту нахождения земельного участка.

Порядок расчёта земельного налога и авансовых платежей

Конечная сумма рассчитывается после окончания налогового периода. Если организацией был приобретён участок под ЖКХ, предусмотрены следующие коэффициенты для расчёта налога и авансовых платежей. Так, коэффициент 2 применяется на протяжении 36 месяцев с даты госрегистрации прав на землю и до регистрации прав на построенный дом. Если срок больше 3 лет, в течение следующих 4 лет и до момента прохождения госрегистрации прав на дом, будет применяться коэффициент, равный 4.

Рассчитать авансовый платёж частные и юридические лица могут самостоятельно, придерживаясь этой схемы: 1\4 (квартальный авансовый платёж) х налоговая ставка х кадастровая стоимость. Муниципалитет может разрешить некоторым налогоплательщикам не перечислять авансовые платежи. Для уточнения этого вопроса обратиться в местную налоговую службу.

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |