В какой бюджет зачисляется земельный налог?

Содержание:

- Классификация налогов: федеральные и региональные

- Уровни налогообложения

- Ставки налога

- В какой бюджет платится земельный налог

- Земельный налог в 2020 году для юридических лиц

- Документы и отчетность для уплаты НДС

- Повышенные коэффициенты

- Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

- Формула расчета земельного налога в 2020 году – калькулятор и пример расчета налога на землю

- Принципы местных налогов и сборов

- Земельный налог местный или региональный?

- Комментарий

- Обзор документа

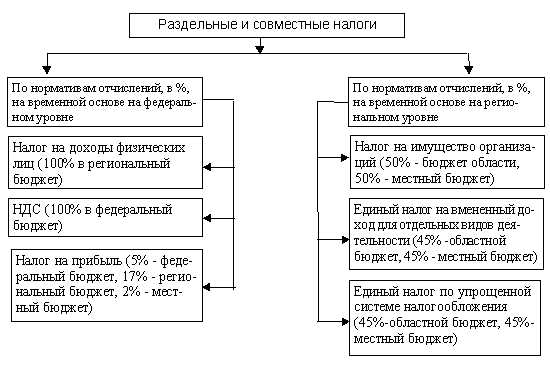

Классификация налогов: федеральные и региональные

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица. Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Уровни налогообложения

Кроме того, что перечисленные принципы должны всегда браться во внимание, есть еще необходимость следить за исполнением таких обязанностей аж на трех уровнях. Система налогообложения и сборов распределяется как бы на три среза, в зависимости от территориального и субординационного устройства государства:

Система налогообложения и сборов распределяется как бы на три среза, в зависимости от территориального и субординационного устройства государства:

- на федеральные налоги/сборы,

- на региональные,

- на местные.

Каждый из перечисленных уровней имеет свои особенности. Уровень взимания и начисления прописан в Налоговом кодексе, а также отдельно регулируется местными положениями. Ставки некоторых отчислений разнятся в зависимости от местности.

Федеральный уровень

Все федеральные налоги перечислены в Налоговом кодексе. Хотите вы или не хотите, но они обязательны для всех, и ни в каком городе страны от них не спрятаться. Нет, конечно, каждый не обязан платить полностью все виды, но если гражданин имеет какое-то отношение к облагаемому производству или денежному обороту – то придется немножко поделиться. В отличие от остальных налогов, эти должны направляться непосредственно в казну. Федеральная система налогов, а точнее ее уровень, включает следующие виды сборов:

- На добавленную стоимость (НДС). Его, как правило, оплачивают бизнесмены, «частники» которые имеют дела связанные с услугами, позволяющими получать выгоду.

- Акцизы.

- На доход. Он касается всех, включая физ лиц и любых бизнесменов. Так уж повелось, что если вы что-то получаете, то обязаны отдать процент в фонд государства, хотя бы за то, что вам была дана такая возможность – получить.

- На ископаемые. Это, прежде всего, касается тех, кто занимается их разработкой и добычей.

- Единый социальный налог.

- Водный и другие виды сборов, что предусмотрены статьей 13 НК.

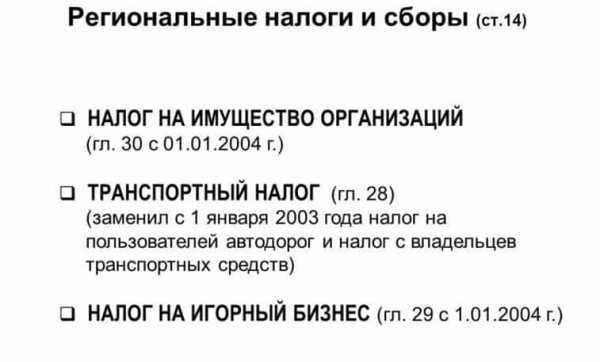

Региональный уровень

Кроме того, что Налоговый кодекс дает перечень федеральных налогов, там содержатся еще и региональные, то есть те, которые распространяются не на всех, а только на жителей конкретной части страны. Такие отчисления должны переходить в соответствующую ячейку бюджета. Система налогообложения в России предлагает субъектам федерации самостоятельно издавать законы, которые бы расширяли их полномочия для ведения дел с налогообложением. Безусловно, существуют и рамки, но это, как правило, не так уж и утешает, ведь налоги все равно обязательны для всех, кто проживает в конкретном регионе. Итак, какие же сборы сюда входят? На них можно посмотреть в статье 14 НК:

- на имущество организаций,

- на игровой бизнес,

- транспортный налог, с которым придется столкнуться всем имеющим, или планирующим обзавестись автомобилем.

Официальные полномочия, которые достались региональным органам власти, как правило, касаются не столько назначения новых налогов, чему не могут не радоваться граждане, сколько порядка и способа уплаты, предусмотренных законом. На уровне федерального законодательства дается «добро» на распределение налоговых ставок в каких-то рамках, а вот конкретный процент или сумму для своего региона, система налоговых органов РФ этого конкретного субъекта устанавливает на свое усмотрение.

Безусловно, все аргументируется существование огромных объемов работ и денежной необходимости в субъекте федерации, поэтому, на минимальную границу этого диапазона, как правило, рассчитывать не приходится.

https://youtube.com/watch?v=GOBdlZNdpHc

Местный уровень

И если кто-то почувствовал азарт в уплате всех предыдущих видов налога, то его порадует наличие еще и местных обязательных сборов. Такие существуют на уровне муниципальных управлений и предписаны НК РФ по совместительству с нормативными актами местных самоуправленцев. Приятно, что оплачивая эти налоги, есть надежда на то, что вы реально увидите результат – куда именно пошли деньги налогоплательщиков, ведь все сборы местного уровня переходят непосредственно в бюджет муниципалитета. Правда государство похлопотало и здесь, оставляя на местном уровне только земельные сборы и имущественный налог физических лиц. Впрочем, спасибо говорят муниципалитеты, а плательщики подсчитывают свои деньги после того, как пришлось раскошелиться по всем трем уровням.

Таким образом, налоговая система РФ на местном уровне, подобно региональным, способны самостоятельно решать только вопросы налоговой ставки (в случае, если государство предоставит возможность), а также решать: когда и как жители должны все это выплатить.

Ставки налога

^

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус») и не могут превышать:

0,3

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

- не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

1,5

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

В случае правообладания земельным участком в течение

неполного налогового периода, применяется коэффициент, который определяется как

отношение числа полных месяцев, в течение которых участок находился в

собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

Перейти

Подробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:«Справочная информация о ставках и льготах по имущественным налогам»

В какой бюджет платится земельный налог

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений о земельных участках, полученных из Государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. Сведения о кадастровой стоимости земельных участков организации должны получать в установленном Правительством Российской Федерации порядке до 1 марта года, за который должен уплачиваться земельный налог.

Согласно поправкам, вносимым в НК РФ Законом № 216-ФЗ, уточняется порядок определения налоговой базы в отношении некоторой категории земельных участков. Так, в пункт 1 статьи 391 НК РФ с 1 января 2008 г. вводится абзац, согласно которому налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы или Санкт-Петербурга), определяется по каждому муниципальному образованию (городам федерального значения Москве и Санкт-Петербургу). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Земельный налог в 2020 году для юридических лиц

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю в 2020 году для юридических лиц, устанавливаются не только НК РФ, но и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

В соответствии со статьями 30 и 32 НК РФ, взимаются налоги на строения на земельном участке 2020: они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (письмо от 27.06.2018 № 03-05-06-01/44126).

Сроки оплаты

Законодательные акты муниципалитетов устанавливают сроки уплаты земельного налога в 2020 году для организаций. Они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо местный закон вправе предусмотреть авансовые платежи по земельному налогу 2020 для юридических лиц. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

годового платежа

авансовых платежей

Санкт-Петербург

617-105 от 23.11.2012

10.02.2020

Последний день месяца, следующего за расчетным кварталом

Москва

74 от 24.11.2004

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Севастополь

81-ЗС от 26.11.2014

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Ставки 2020

Ставки, как и сроки перечисления, устанавливаются местными властями. Они вправе устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но ставка земельного налога в 2020 году для юридических лиц не может превышать те, которые установлены в статье 394 НК РФ. Для организаций:

- 0,3% — для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% — в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

0,01

Жилищный фонд, инфраструктура ЖКХ

Рыбное хозяйство, стоянки транспортаДля личного подсобного, дачного хозяйства0,05

Для объектов образования, соцобеспечения, физкультуры и спорта, учреждений здравоохранения

Гаражей: многоэтажных, подземных, гаражных кооперативовСады, скверы, парки, пляжиВетучреждения0,1

Объекты культуры и искусства, религиозные объекты

Сельскохозяйственного назначения0,5

Для оздоровительных целей

Для рекреационных целей, размещение аттракционов, аквапарковСтоянки индивидуального легкового автотранспорта1,5

Прочие

Как рассчитать земельный налог в 2020 году

Налоговый платеж за землю рассчитывается исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого участка исходя из кадастровой стоимости по состоянию на 1 января года, за который производится расчет (статья 391 НК РФ). Изменение стоимости в течение года не влияет на расчет налогового платежа. Производя расчет земельного налога в 2020 году для юридических лиц, используйте формулу:

Чтобы определить размер авансового платежа, необходимо посчитать сумму к уплате за год и умножить ее на ¼.

Юридическое лицо определяет налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости. Для этого воспользуйтесь открытыми данными, размещенными на сервисе «Публичная кадастровая карта». Поиск участка удобнее всего производить по кадастровому номеру. По результатам поиска будут получены следующие сведения об участке:

- адрес места нахождения;

- площадь;

- кадастровая стоимость;

- назначение.

На официальном сайте Роскадастра размещен калькулятор земельного налога 2020, который рассчитает сумму, основываясь на кадастровом номере объекта недвижимости.

Отчетность

Предоставляется отчетность один раз в год. Срок — до 01.02.2020. Сдать ее необходимо в ИФНС по месту нахождения земельного участка.

Документы и отчетность для уплаты НДС

Сроки уплаты НДС по налоговому кодексу устанавливаются для всех категорий плательщиков: этот вид налогообложения предполагает период продолжительностью в 3 месяца. По истечении этого срока не позднее 25 числа следующего месяца плательщики и налоговые агенты обязаны предоставлять в местное отделение инспекции декларацию, в которой фиксируются все проведенные операции.

В документе должны присутствовать данные счет-фактур – это один из наиболее важных типов документов для плательщиков НДС. Если этого документа нет, плательщик не может учесть сумму входного налога до операции, а значит. Сократить добавленную стоимость и уменьшить собственную базу налогообложения.

Также нужно понять: НДС – это прямой или косвенный налог. При прямых налогах, таких как НДФЛ, фактически предприятие теряет прибыль, так как оно вынуждено отдавать часть доходов в счет государства. В случае с НДС прибыль не теряется, так как потраченные на уплату налога средства закладываются в цену конечного товара для потребителя. Таким образом, НДС увеличивает итоговую налоговую нагрузку на покупателей, а не на продавцов.

Повышенные коэффициенты

В некоторых ситуациях используют удвоенные тарифы налога. К ним относится покупка участка в собственность с целью построить жилой объект (не ИЖС). Тогда плательщик делает взносы по удвоенной ставке в течение 3 лет до момента регистрации прав.

В то же время на юридическое лицо, получившее площадку для возведения каких-либо конструкций на правах постоянной/бессрочной эксплуатации, кратность ставки земельного налога на коэффициент не распространяется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Земельный налог всегда относят к местным налогам. Он является обязательным к уплате там, где местные муниципальные власти приняли закон о его введении.

Налог на земли населённых пунктов уплачивают физические и юридические лица, которые имеют , а также права бессрочного пользования и права пожизненного наследуемого владения. Согласно ст. 15 Земельного кодекса собственностью граждан являются участки, приобретённые на основаниях, предусмотренных законодательством России.

Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог»

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика»

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

|

Дебет |

Кредит |

|

20, 23, 25, 26, 29, 44 |

68 (субсчет земельного налога) |

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

Важно! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы. Прочие расходы отражаются в бухучете на счете 91.2

Проводка будет такой:

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

|

Дебет |

Кредит |

|

91.2 |

68 (субсчет земельного налога) |

- Начисление земельного налога в составе капитальных издержек по строительству.

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС». В данном случае, когда начислен земельный налог, проводка будет иметь следующий вид:

|

Дебет |

Кредит |

|

08 (субсчет строительство ОС) |

68 (субсчет земельного налога) |

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

|

Дебет |

Кредит |

|

68 (субсчет земельного налога) |

51 |

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

Об особенностях уплаты земельного налога и отчетности по нему читайте в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе К+ бесплатно.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

|

Дебет |

Кредит |

|

68 (субсчет земельного налога) |

68 (субсчет налога, за счет которого производится перезачет) |

Формула расчета земельного налога в 2020 году – калькулятор и пример расчета налога на землю

Оплачивать налог на землю обязаны все граждане, которые имеют в собственности участок, имеют права на бессрочное пользование земли – или пожизненное наследование этого права.

Расскажем подробнее, как может происходить расчет налога.

Расчет налога без использования сервисов

Расчет налога на землю в 2020 году может проходить по нескольким формулам:

Такая же формула подойдет для расчета при разной целевой категории земли или в том случае, если участок был продан:

Расчет будет произведен с учетом авансовых платежей по формуле:

• Имеется и общая формула расчета налога на землю

| Земельный налог = Кст x Д x Ст x Кв,

где:

|

В такой формуле необходимо:

|

Приведем несколько примеров расчета.

Пример 1

Гражданин Петров владеет земельным участком, предназначенным для садоводства и огородничества, с кадастровой стоимостью в 150 тысяч рублей. Он приобрел участок в августе 2020 года.

Рассчитаем налог по общей формуле: Земельный налог = Кст x Д x Ст x Кв.

Налог в 2020 году Петров будет оплачивать за 2020 год, то есть Петров владел недвижимым имуществом 5 месяцев. Подставим показатели в формулу:

Земельный налог = 150 000 руб. х 1 х 0,3% х (5мес./12 мес.)

Получаем размер налога: 1875 руб.

Пример 2

Ветеран приобрел 1/2 часть земельного участка с кадастровой стоимостью в 450 тысяч рублей в феврале 2020 года для ведения подсобного хозяйства.

Рассчитаем налог на землю с учетом таких моментов:

- Налоговая ставка на эту категорию земель составила 0,1 % на региональном уровне.

- Отчетный период составляет 12 месяцев – год.

- Долевое участие составляет 1/2.

- Длительность владения составляет 11 месяцев.

- Налог должен быть уменьшен на сумму в 10 тысяч рублей, так как налогоплательщиком является ветеран боевых действий.

Рассчитаем коэффициент длительности владения – 11 поделим на 12 мес. Получаем: 0,916.

Подставляем показатели в формулу: ЗН = (Кст x Д – 10 000 руб.) x Ст x Кв.

ЗН = (450 000 руб. х 1/2 – 10000 руб.) х 0,1 % х 0,916 = 1969,4 руб.

Расчет с помощью калькулятора

Рассчитать налог можно с помощью интернет-сервиса – калькулятора.

Порядок расчета налога с помощью калькулятора на официальном сайте ФНС проходит таким образом:

1) В разделе «эЭлектронных сервисов» выбираете «Калькулятор земельного налога и налога на имущество физических лиц».

2) Вводите общие параметры, касающиеся расчета – «Земельный налог».

3) Выбираете период, за который необходимо оплатить налог

4) Вводите характеристики объекта

5. После внесения всех данных – а они могут проставляться автоматически – можете рассчитать сумму налога

Процедура проста, если вы знаете кадастровый номер вашего земельного участка. Посмотреть его можно в свидетельстве о праве собственности, или выписке ЕГРН.

Подробнее читайте: Как получить выписку ЕГРН?

Принципы местных налогов и сборов

Местные налоги и сборы существуют и действуют по общим принципам всей налоговой системы страны. К числу таковых относятся следующие принципы:

1. Принцип справедливости. При введении в действие того или иного налога в расчет должно приниматься наличие объективной возможности у целевой группы налогоплательщиков уплачивать налог (сбор);

2. Принцип всеобщности и равенства налогообложения. Обязанность уплачивать платежи в бюджет при наличии законных оснований лежит на неопределенном круге лиц, которые равны в своих правах и обязанностях. Не допустимо необоснованное освобождение одних плательщиков от уплаты налога (сбора) и одновременном взимании его с других при одинаковых условиях.

3. Принцип экономической обоснованности. Установление налогов не может носить стихийный и произвольный характер, а должен иметь обоснование с экономической точки зрения. Их введение не должно посягать на права и свободы граждан, предусмотренные Конституцией РФ.

4. Принцип единства экономического пространства РФ. Налоги (сборы), которые каким-либо образом посягают на целостность экономического пространства страны, недопустимы. Обязательные платежи в бюджет не могут прямо либо косвенно влиять на свободу передвижения в пределах страны, как товаров (работ, услуг), так и финансовых средств. Любое препятствие допускаемой законом предпринимательской деятельности путем введения обязательных платежей запрещено.

5. Принцип соблюдения порядка установления налога (сбора). Налоги (сборы) которые не предусмотрены в НК РФ либо введены в действие с нарушением порядка не подлежат уплате.

6. Определенность налоговой обязанности. Нормативно при введении в действие обязанности по уплате в бюджет должны быть закреплены все элементы налогообложения. Формулировка налоговых правовых норм должна быть четкой, чтобы налогоплательщик четко знал за что, сколько, когда требуется уплатить в бюджет соответствующий налог.

7. Презумпция толкования налоговых сомнений в пользу налогоплательщика. При наличии размытых формулировок и сомнений в налоговых нормах их толкование осуществляется в пользу налогоплательщика.

Земельный налог местный или региональный?

Налоги — это обязательные, невозвратные, безвозмездные, регулярно собираемые платежи, которые взыскиваются уполномоченным государственным учреждением с целью удовлетворить потребности государства в финансовом ресурсе.

Налоговая система — совокупность сборов и налогов, которые взимаются с физических и юридических лиц, а также с индивидуальных предпринимателей на условиях и в порядке, в соответствии с НК.

Необходимость применения налоговой системы – это одна их функциональных задач федерации. Историческое течение эволюции государственности наглядно раскрывает предопределение каждого нового этапа развития системы налогов и сборов. Исходя из этого, организация и структура системы налогов государства характеризуется уровнем ее экономического и государственного развития.

Принципы, на которых построена российская налоговая система, обусловливаются Налоговым Кодексом и Конституцией. В России действующая трехуровневая система налогообложения, которая состоит из федеральных налогов, региональных и местных, говорит о соответствии мировому опыту государств-федераций.

На сегодняшний день, основным законодательным актом о налогах является Налоговый Кодекс, который состоит из двух частей (специальной и общей). Они регламентируют общие принципы построения системы налогов, а также взаимоотношения налогоплательщиков и государства, отдельно по каждому конкретному виду налога.

Комментарий

Земельный налог — это местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

Налогоплательщики

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог

(п. 1 ст. 389 НК РФ):

Не признаются объектом налогообложения (п. 2 ст. 389 НК РФ):

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков

(ст. 390 НК РФ).

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

(ст. 393 НК РФ).

Порядок исчисления налога

Порядок исчисления налога и авансовых платежей по налогу

регулируется статьей 396 НК РФ.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу регулируется статьей 397 НК РФ.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Обзор документа

Муниципальные образования не платят земельный налог.

Если участки находятся в собственности муниципального образования (в муниципальной казне), то плательщик земельного налога отсутствует до приобретения этих участков в собственность организациями или физлицами либо предоставления их на праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Заявление о предоставлении льготы по земельному налогу может быть подано только в отношении участков, являющихся объектами налогообложения.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: