Как рассчитать земельный налог за 2020 год в 2021 году (пример)?

Содержание:

- Комментарий

- Примеры расчета налога на землю

- Расчет налога для физлиц

- Основные способы расчета

- Кто имеет право на льготы

- Вопрос о сроках

- Как посчитать по кадастровой стоимости?

- Изменения с 2016 года

- Налоговая база и порядок ее определения

- Налоговое уведомление

- В какой срок необходимо уплатить налог?

- Что собой представляет такой налог

- Льготы и освобождения от уплаты налога

Комментарий

Земельный налог — это местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

Налогоплательщики

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог

(п. 1 ст. 389 НК РФ):

Не признаются объектом налогообложения (п. 2 ст. 389 НК РФ):

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков

(ст. 390 НК РФ).

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

(ст. 393 НК РФ).

Порядок исчисления налога

Порядок исчисления налога и авансовых платежей по налогу

регулируется статьей 396 НК РФ.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу регулируется статьей 397 НК РФ.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Расчет налога для физлиц

Для физических лиц формула расчета используется такая же, как и для предпринимателей, однако, обычные граждане получают квитанции из соответствующих органов с уже проведенным расчетом.

Конечно же, можно для точности данных самостоятельно произвести расчет, чтобы убедиться в отсутствии ошибок.

Также следует учитывать тот факт, что многие версты населения пользуются льготами.

Снижение налоговой базы на 10 000 рублей доступно для:

- Ветеранов;

- Инвалидов;

- Пенсионеров;

- Матерей-одиночек;

- Детей без родителей;

- Родителей опекающих детей-инвалидов;

- Прочих категорий.

Данный список имеют право пополнять местные органы, к примеру, льготы для людей с маленькими участками.

Для того чтобы получить льготу следует обратиться с пакетом соответствующих документов в муниципалитет.

Основные способы расчета

Земельный налог представляет собой обязательный сбор в местный бюджет, который устанавливается в отношении некоторых категорий собственников земельных участков. Как и в отношении большинства остальных видов налога, рассматриваемый можно рассчитать при помощи следующих основных способов:

Вручную

В этом случае плательщик производит все расчеты самостоятельно, без использования каких-либо специальных средств (разве что только калькулятора). Делается это по установленной формуле и в соответствии с данными, которые должны иметься у плательщика.

Такой способ является довольно длительным и сложным, а также предполагает риск совершения ошибок.

При помощи онлайн-калькулятора

В этом случае расчеты осуществляются автоматически, при помощи специальных

интернеткатегории

В последнем случае ставка будет выбрана автоматически.

Кроме этого, в режиме онлайн можно не только рассчитать необходимую к уплате сумму, но и сформировать на ее основании платежный документ (платежное поручение). В частности, такая функция доступна в специальном разделе на официальном сайте ФНС.

Ниже представлен удобный онлайн-калькулятор, который поможет вам определить размер налога:

Кто имеет право на льготы

Любой налог подразумевает под собой льготную категорию граждан, которые подпадают под облегчение оплаты. Согласно утвержденным нормативным актам, установлены группы юридических лиц, которые имеют послабления в уплате обязательного бремени при владении землей.

Право на 100% льготу предоставлено следующим категориям юридических лиц:

- Организации инвалидов, оформленные как общественные. Государство избавляет от уплаты учреждения, в составе которых находится более 80% людей с нарушениями здоровья. При этом от выплат избавляется не вся земля, а тот участок, на котором происходит осуществление деятельности инвалидами. Более того, такая информация должна быть прописана в Уставе.

- Общественные народные промыслы. Предприятие избавляется от уплаты земельного налога, если основной деятельностью юридического лица является производство промыслов и их организация. Соответственно, этот вид деятельности закрепляется документально. Если эти сведения фигурируют в уставной документации, то юридическое лицо не делает отчисления в ИФНС.

- Учреждения пенитенциарной службы. Налогом не облагается та земля, на которой деятельность осуществляют уголовно-исправительные колонии. Под эту категорию внесены территории СИЗО, колонии и другие учреждения, в Уставе которых прописан такой вид деятельности.

- Организации, в составе которых находится 100% капитал инвалидов. Не осуществляют налоговые вычеты инвалиды, занятые производственной деятельностью. При этом от бремени избавляются только те наделы, на которых расположены производственные мощностя.

Это не весь перечень льготных организаций. Ознакомиться с полным списком можно в действующем Законодательстве РФ.

Органы местного самоуправления могут устанавливать другие виды предприятий и организаций, которые попадают под льготные категории. А также допускается выделение отдельных категорий земель, на которые распространяются налоговые послабления. К таким территориям относятся:

- обустроенные под автомобильные трассы;

- имеющие статус отдельной экономической зоны.

Льготы предоставляются как на федеральном, так и местном уровне. Необходимость ознакомления с законодательными положениями обусловлена возможностью получения льготы в виде пониженной ставки. Подробная информация предоставляется администрацией по месту регистрации предприятия на основании официального запроса.

Обязательные взносы не оплачивают те владельцы участков, земли которых имеют статус государственной собственности, природной и исторической ценности. Под эту же категорию попадают угодья, на которых осуществляется строительство многоквартирных домов. Освобождены от налогового бремени и религиозные организации.

Для получения послабления, следует направить удостоверяющие документы на право получения льготы не позднее 1 ноября текущего периода. В противном случае налоговая ставка будет начислять в стандартном размере.

Вопрос о сроках

Расчет и срок уплаты налогов на земельный участок определяется местными органами самоуправления. Для этого издаётся соответствующий нормативный акт. Если такового нет, срок уплаты считается по Налоговому кодексу. На усмотрение муниципалитета оплата может быть раз в год или ежеквартально. Срок, до которого нужно внести платежи, указывается в уведомлениях. Также активно используются авансовые платёжки, сумма которых обычно выплачивается до пятнадцатого сентября текущего года. Что же касается суммы итогового отчётного периода, она вносится до первого февраля следующего года.

Несмотря на эти установленные периоды, срок уплаты в каждом населённом пункте может быть разным, таким, какой установит местный орган власти. При этом он касается как юридических, так и физических лиц.

Если просрочить оплату или не вносить её по другим причинам, нарушителя ожидает штраф. При повторных нарушениях или игнорировании требований на законных основаниях могут и вовсе лишить прав собственности на земельный участок под ИЖС, садоводство, прочее. Сначала будет направлено уведомление, в котором указана сумма долга, расчет и срок, до которого нужно его погасить, а после дело будет передано в суд и неплательщиков привлекут к ответственности.

Информация в данной статье предоставлена для ознакомления.Мы рекомендуем Вам к нашему юристу.

Налог на землю — это один из видов налогообложения, с которым нынешнему или будущему землевладельцу предстоит сталкиваться постоянно. Знание правил работы данного законодательного пункта, поможет правильно и максимально четко не только просчитывать сумму необходимую при оплате налога, но и понимать в каких случаях, кем и когда должен оплачиваться данный земельный налог.

Вспомнить ранее: тема земельного налогообложения была не столь актуальной, нежели в период 2014 — 2015 года. Сейчас данная категория налогообложения для владельцев земельных участков уже поставлена более остро и требует гораздо существенных затрат, нежели за прошедшие годы. Больше всего нынешняя ситуация повлияла на земельный налог в Московской области, где стоимость земельных участков составляет достаточно высокие, а порядком просто заоблачные суммы.

Например, в сравнении с прошлыми годами, где сумма налога на землю составляла сотни, возможно тысячи рублей за участки. Теперь суммы по оплате земельного налогообложения возрастут с существенной прогрессией и будут составлять тысячи, десятки тысяч, а в некоторых случаях будут, даже, превышать миллионный барьер.

Как посчитать по кадастровой стоимости?

Для того, чтобы узнать эту стоимость, следует лично обратиться в территориальное отделение Росреестра, либо запросить сведения на их официальном сайте. Также можно ее узнать онлайн по кадастровому номеру или адресу.

Далее следует узнать, не принимались ли местными органами власти процентные ставки, отличные от максимальных и прописанных в НК РФ (0.3% и 1.5%). Если да, то выяснить их размер, и использовать при расчёте земельного налога.

Если нет, значит используем вышеупомянутые 0.3 или 1.5%, в зависимости от категории вашей земли. Эти же цифры будут взяты за основу и в наших примерах.

Стандартная формула расчёта

По умолчанию, если у вас нет никаких льгот, применяется следующая формула:

КС*ПС=ЗН

Условные обозначения:

- КС – кадастровая стоимость;

- ПС – процентная ставка;

- ЗН – земельный налог.

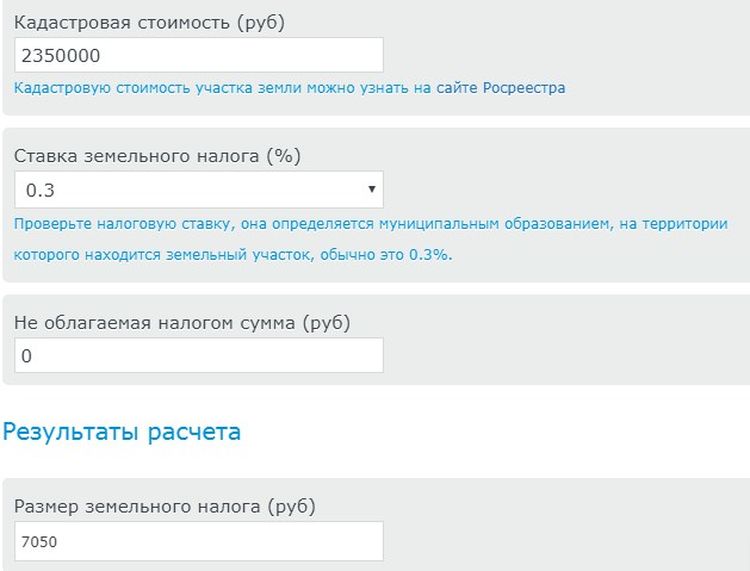

Приведём пример: допустим, что кадастровая стоимость вашей земли на первое число текущего года составляет 2 350 000 рублей. Процентная ставка – 0.3%.

2 350 000*0.3%=7050

Для расчета земельного налога можно также воспользоваться онлайн калькулятором, достаточно знать кадастровый номер участка, стоимость при этом берется из базы автоматически. Вводим все цифры в нужные поля и получаем результат.

На этом конкретном примере, показанном на фото, указаны данные без учёта каких-либо льгот. О льготах поговорим чуть ниже.

Как считать авансовый налог?

В том случае, если по местному законодательству вы обязаны платить налог поквартально, то используется следующая формула:

КС*ПС/4 = ЗН

2350000*0.3%\4 = 1762,5

То есть, кадастровую стоимость, помноженную на процентную ставку нужно разделить на 4 – число кварталов в году.

Неполный налоговый период

Чтобы рассчитать земельный налог используется сумма, которая равна кадастровой стоимости на первый день текущего календарного года. Если земля приобретена недавно, и вы не владели ей полный год, то берётся сумма КС, которая была обозначена в момент оформления земли в собственность.

Соответственно, в этом случае и сам налог будет меньше, так как при его расчёте будет учитываться дополнительный коэффициент, равный соотношению фактического количества месяцев, в течение которых вы владели землёй, к 12 (кол-во месяцев в году).

К примеру, вы приобрели участок в мае. Следовательно, вы владели землёй 8 месяцев. В этом случае формула будет выглядеть следующим образом:

КС*ПС*(8/12)

Используя данные предыдущего примера, мы получим:

2350000*0.3%*(8/12) =4700

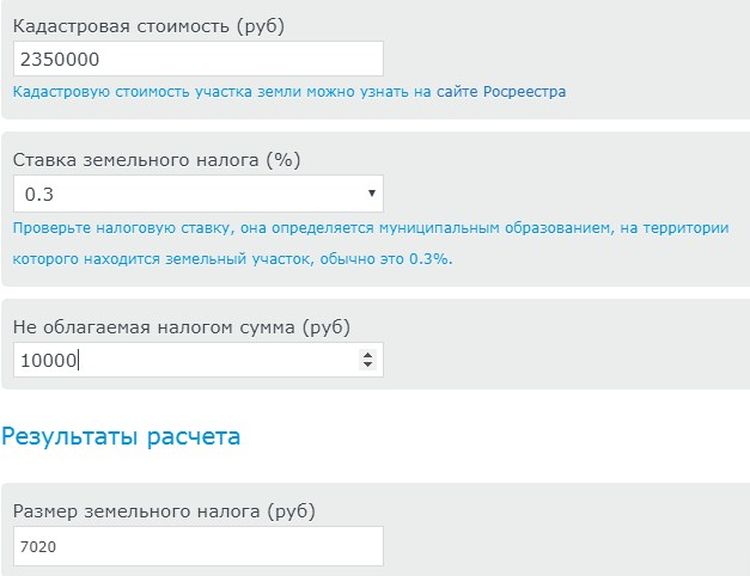

Формула подсчёта с учётом льгот

С учётом льготы получается следующая формула:

(КС*- 10000) *ПС = ЗН

Получаем:

(2350000 – 10000) *0.3 = 7020

Тот же результат получается и на онлайн-калькуляторе.

Кому положены льготы?

Помимо необлагаемых налогом земель, которые были описаны выше, льгота в размере 10000 рублей необлагаемой налогом суммы предоставляется ряду граждан РФ, а именно:

- Ветераны и инвалиды боевых действий – ВОВ, Афганистан, Чечня и пр.;

- Герои России и СССР;

- Инвалиды 1-й и 2-й групп;

- Чернобыльцы;

- Лица, имеющие отношения к испытанию ядерного оружия, в том числе и страдающие лучевой болезнью.

Если изменилась кадастровая стоимость

Кадастровая стоимость не является незыблемой величиной, и может время от времени измениться по ряду причин:

- При кадастровой оценке или в составлении кадастрового паспорта изначально была допущена ошибка и требует исправления;

- Была изменена категория пользования;

- Были изменены границы и общая площадь участка;

- Землевладелец оспорил в суде рыночную стоимость земли и суд удовлетворил иск;

Перерасчёт ЗН в таком случае осуществляется 1-го января того года, когда была изменена КС, но не раньше, чем с даты регистрации в ЕГРН. То есть применить новые значения можно уже в текущем году.

Формула расчёта ЗН при изменении КС остаётся прежней, нужно лишь применить новую сумму при перерасчёте.

Изменения с 2016 года

В главе НК РФ «Земельный налог» с 01 января 2015 г. вступили в силу поправки. Теперь, согласно п.2 ст.387, для всех налогоплательщиков, перечисленных в данной главе, ставка может устанавливаться представительными органами муниципальных образований и городов федерального значения. Также ими определяется срок и порядок уплаты для организаций-плательщиков.

Объектом налогообложения, как и раньше, являются участки, за исключением:

- ограниченных в пользовании или изъятых;

- занятых под ценными объектами;

- тех, которые являются частью лесного фонда;

- находящиеся под водными объектами государственной собственности.

Самый важный момент – это то, что сумму налога теперь рассчитывают по рыночной стоимости, то есть он вырастет.

Налоговая база и порядок ее определения

Налоговая база (НБ) тех сельхоз земельных участков, которые признаны объектом налогообложения, определяется на основании их кадастровой стоимости. Последняя, в свою очередь, определяется земельным законодательством РФ (ст.390 НК РФ). Отправной точкой расчета является кадастровая стоимость по состоянию на 1 января того года, который является налоговым периодом. Если земельный участок был сформирован позднее, когда налоговый период уже начался, то его налоговая база определяется кадастровой стоимостью по состоянию на день внесения необходимых данных о нем (участке) в ЕГРН.

Если с/х участок находится одновременно на территории нескольких МО, то его налоговая база высчитывается по следующему принципу:

- Налоговая база определяется для каждого муниципального образования отдельно.

- Определяется кадастровая стоимость всего земельного участка для каждого МО.

- Высчитывается доля кадастровой стоимости пропорционально той территории, которая находится на данном МО.

- По получившемуся результату производится расчет налоговой базы.

Если кадастровая стоимость изменяется в течение налогового периода, то это никак не отображается на налоговой базе текущего и предыдущих налоговых периодов. Однако, если такая стоимость была определена ошибочно, то налоговая база будет изменена, и эти изменения будут применены на все налоговые периоды, по которым рассчитывался налог на земли сельхозназначения.

Если на земельный участок установлено право общей собственности, то налоговая база определяется для каждого налогоплательщика отдельно, соответственно его доле. Юридические лица определяют налоговую базу на основании ЕГРН самостоятельно, для физических лиц — эту функцию выполняют налоговые органы на основании сведений, предоставляемых органами, которые осуществляют государственный кадастровый учет (ст.391 НК РФ).

Для кого может быть уменьшена налоговая база

Согласно НК РФ уменьшение НБ на 10 000 рублей (сумма не облагается налогом) для следующих категорий граждан:

- Герои СССР и РФ, полные кавалеры ордена Славы;

- инвалиды с детства, а также I и II группы;

- ветераны и инвалиды ВОВ и боевых действий;

- лица, пострадавшие вследствие воздействия радиации на ЧАЭС, производственном объединении «Маяк», Семипалатинском полигоне, и имеющие право на получение соц.поддержки в соответствии с федеральными законами;

- участники испытаний ядерных установок, ликвидации аварий на ядерных установках, приобретшие вследствие этого заболевания и ставшие инвалидами.

Если сумма 10 000 рублей превышает величину налоговой базы, то последняя приравнивается нулю (ст.391 НК РФ).

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году за 2021 год будут направлены жителям России в период с апреля по сентябрь.

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

В какой срок необходимо уплатить налог?

Сроки уплаты налога различаются для физических и юридических лиц:

- физлица производят уплату один раз в год, до 1 октября года, следующего за отчетным (т.е. до 01.10.2020 г. уплачивается налог за 2019 г.);

- юридические лица –один раз в квартал, до 25.02, 25.05., 25.08. и 25.11 текущего года, равными долями (п.4 ст.512 НК РК).

В случае пропуска срока уплаты, за каждый день просрочки будет начисляться пеня (1,25 –кратная ставка рефинансирования).

Юридические лица и ИП обязаны также предоставлять в налоговую расчет текущих платежей –до 15 февраля текущего года (ст.516 НК РК). Декларация по земельному налогу предоставляется до 31 марта года, следующего за отчетным.

В декларации (ф.700.00) отражаются не только налог на землю, но и налог на транспорт и имущество, принадлежащие юридическому лицу, ИП или частнопрактикующему лицу.

Заполняется декларация в соответствии с Приложением №51 к Приказу Минфина №39 от 20.01.2020 г. Прилагаются к ней формы 700.01-700.03. В частности, информация по исчисленному земельному налогу содержится в приложении 700.02.

Что собой представляет такой налог

Это плата за доходы с земли, так как ее использование согласно законам является платным.

Такой налог имеет отношение к местным платежам, так как это часть платы за недвижимое имущество.

Он наполняет местные бюджеты и начинает действовать согласно нормативной документации муниципальной власти.

Насчитывается налог согласно наличию свидетельства права собственности или регистрационных прав, если площадь расположена на территории нескольких муниципалитетов, то каждая часть оплачивается отдельно.

Важно: налог исчисляется исходя из стоимости земли по кадастровому паспорту

Кто и за что должен платить

Плательщиками такого взноса выступают граждане и предприятия, за которыми числятся площади земли, подлежащие налогообложению на правах собственности или пожизненного наследуемого владения.

Важно: обложению налогом поддаются земельные площади, находящиеся в пределах муниципальных образований. При этом не имеют отношение к такому виду оплаты территории:

При этом не имеют отношение к такому виду оплаты территории:

- Изъятые из оборота согласно закону РФ;

- Занятые лесным фондом;

- Расположенные под историческими памятниками страны или всемирного значения, заповедниками, объектами археологии;

- Эксплуатируемые в государственных интересах.

Порядок расчета и уплаты земельного налога подробно рассмотрены в этом видео:

https://youtube.com/watch?v=vCJZI_qeK0c

Ставка земельного налога

Процентный эквивалент формируется согласно нормативным правовым актам местных органов самоуправления, при этом соблюдаются все нормы законодательства:

- Ставка не может превышать 0,3% от стоимости имущества согласно кадастровой цене для земель:

- Используемых под сельскохозяйственные нужды или производство хозяйственной продукции;

- Находящихся под жилищным фондом или объектами ЖКХ, а также выделенных для строительства жилого массива;

- Находящихся в личном подсобном хозяйстве – садоводство, огородничество и прочее.

- 1,5% от кадастровой стоимости в отношении прочих земель.

Льготы и освобождения от уплаты налога

Льготы по земельному налогу бывают трех видов:

- Полное освобождение от уплаты земельного налога для конкретных категорий граждан;

- Уменьшение на 10 тыс. рублей налоговой базы в отношении конкретных категорий граждан;

- Льготы, устанавливаемые нормативно-правовыми актами городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Полностью освобождаются от выплаты земельного налога в полном объеме только физические лица коренных малочисленных народов Севера, Сибири и Дальнего Востока России, а также общины таких народов.

Налоговая база в отношении сбора на земли общего пользования в СНТ, как и на другие виды земельных налогов, уменьшается на сумму в 10000 рублей, не облагаемую земельным налогом, на одного налогоплательщика одной территории муниципалитета. То есть уменьшается не сам размер налога, а кадастровая стоимость объекта, от которой и производится расчет налоговой суммы.

Действует льгота для определенных категорий налогоплательщиков, в которые входят:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Документы подаются в любой орган налоговой инспекции по выбору налогоплательщика. Если налоговая база после отчисления льготы становится равной сумме менее 10000 рублей, то налог признается нулевым.

Героям Советского Союза, Героям Российской Федерации и полным кавалерам орденов Славы необходимо предоставить соответствующие орденские книжки и книжки Героев. Инвалиды могут уменьшить свою налоговую базу, предоставив удостоверение инвалида, пенсионное удостоверение, справку врачебно-трудовой экспертной комиссии.

В соответствии со статьей 2 Федерального закона «О ветеранах» ветеранами признают граждан:

- Принимавших участие в боевых действиях по защите Отечества или осуществлявших обеспечение воинских частей действующей армии в местах боевых действий;

- Проходивших военную службу либо отработавших в тылу во время Великой Отечественной войны 1941 — 1945 гг. не менее полугода, не включая время работы на оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в ходе Великой Отечественной войны.

Помимо общей льготы, предусмотренной Налоговым кодексом РФ, общее собрание садоводческого некоммерческого товарищества может предоставить льготы в отношении размера членских взносов и порядка их уплаты в СНТ. В основном льготные членские платежи позволяется производить пенсионерам, инвалидам, многодетным семьям.

Если подобные льготы общее собрание или устав СНТ не определили, то льготные категории граждан вносят членские взносы на общих условиях.

Налог на земли общего пользования в садоводческом некоммерческом товариществе — обязательный вид платежа в местные бюджеты. Дороги, проезды, проходы, площадки общего использования, занятые одной организацией, должны облагаться налогом.