Ипотечный калькулятор сбербанка россии

Содержание:

- Дополнительные расходы

- Кредитный калькулятор Cбербанка ипотека

- Основная информация

- Что входит в стоимость займа

- Как рассчитать аннуитетный платеж по ипотеке

- Возврат страховки при досрочном погашении ипотеки

- Пошаговая инструкция по использованию

- Оформление заявки на ипотеку онлайн

- Как рассчитать ипотечный кредит в Сбербанке

- Процентные ставки и условия по ипотеке в Сбербанке 2021

- Как рассчитать дифференцированный платеж по ипотеке

- Молодые семьи

- Кредитный калькулятор

- Аннуитетные платежи

Дополнительные расходы

Прежде, чем рассчитать сумму ипотеки, стоит учесть не только размер кредита, его срок, ставку и вид платежа. Ознакомьтесь с договором и спросите у менеджера банка, что входит в размер процентной ставки и какие существуют дополнительные комиссии.

Как и платежи, комиссии могут быть разных видов. В практике ипотечных займов встречаются единовременные и ежемесячные комиссии.

Единовременная комиссия взимается за рассмотрение заявки, за выдачу и за получение средств. Первый вид распространен в небольших кредитных фирмах, крупные банки отказались от ее использования. Второй вид встречается чаще и составляет от 1 до 1,5% от суммы займа. Третий вид комиссий действует при выдаче кредита наличными в кассе организации. Обычно банки проводят безналичные расчеты, но если требуется оплата налом, то услуга может стоить около 0,5 – 1,5% от суммы средств.

В дополнительные траты может входить аренда сейфовой ячейки, которая обойдется в 3 – 11 тыс. руб. Эта услуга пригодится опять же при расчете наличными средствами. Внесение правок в договор тоже является платным и может стоить до 10 тыс. руб. Небольшую комиссию с вас возьмут за выдачу справки о наличии ипотеки.

К прочим расходам можно отнести оценку стоимости жилья, которую проводит банк или риелтор. Эта услуга необходима, чтобы узнать сумму займа. Кроме того, клиенту может потребоваться проверка жилого объекта, чтобы рассчитать ипотеку в новостройке или на этапе строительства жилья. Учтите стоимость нотариальных услуг, без которых невозможно заверить договор купли-продажи, например, при получении согласия супругов на выдачу жилищного кредита. К еще одному пункту расходов относится регистрация права собственности на недвижимость у юриста. Если вы не рискуете оформлять документы самостоятельно, тогда лучше обратиться в юридическую компанию.

Кредитный калькулятор Cбербанка ипотека

Люди берите ипотеку в сбере и не бойтесь. Для молодёжи это самый верный путь. Лично мне не откуда было ждать жилья да и родители ни чего не смогли нам дать. а по съемным квартирам бродить тоже не дело.За квартиру съемную в среднем отдаешь 10 тыс. Так проще ещё 10 тыс добавить и платить за своё жильё. А те кто боится переплаты по процентами надо просто сесть и посчитать. Пока ты сам своими силами соберешь деньги на жильё пройдёт как минимум лет 20, а эти годы надо где-то жить ,да и недвижимость постоянно растет в цене. Если подойти к ипотеке с умом то можно даже остаться в плюсе. При покупке жилья оформляешь возврат налога ,а это 130 тыс с 1 млн.+ возврат 13% с уплаченных % по ипотеке. В принципе не плохо. Да ещё с учётом инфляции пока вы платите ипотеку жильё дорожает. Вот купила я дом по ипотеке за 1 млн 5 лет назад, оформила проценты с имущества 130т. и + 80т.% с %, итого 210 т возврат денег. Переплата по ипотеке составляла 680 т.,а — 210 т. получилось 460т. А сейчас спустя 5 лет я продаю его за 1500. Вот и арифметика. Думайте сами,решайте сами. Просто надо подходить к этому с умом.

тамара валентиновна. 15.04.2016 — 19:35

спасибо ,очень доходчиво

Сервис хороший) если расчеты более менее точные :спасибо вам!

Тоже сейчас столкнулись с ипотекой Сбербанка дети.и что Вы думаете?Что деньги на карточке были 280 тыс.для 1 го взноса 210 надо.ну а остальное на риэлтора и прочие расходы.так нет же.банк видит что столько есть.и дает ипотеку меньше сумма.А на остальное где хотите .хоть в зад. наковыряйте.Вот как молодежи быть.И почему везде надо надурить.

в стране процветает рабство. ипотека на 25 лет это половино жизни.

да уж 25 лет это рабство,ипотека подходит только если есть первый взнос ближе к 50%

Надо просто подкапливать тысяч по 50 и списывать, благо сбер позволяет. Автоматически уменьшаются выплаты.

Это вы имеете ввиду досрочное погашение. А Вы не подскажете за досрочное погашение в Сбербанке не взимается штраф ?

Основная информация

Получить ответы на любые вопросы можно как непосредственно в любом банковском отделении, позвонив на официальную горячую линию, или же прочитав эту статью. Минимальный размер первоначальной платы устанавливается на основании правил ипотечного процесса и вносится при оформлении ипотечного договора. Исключительно после погашения первого взноса продолжается оформление ипотеки. При возникновении ситуации, когда предоставленная клиентом сумма меньше допустимого порога, заявка на кредитование отправляется на повторное рассмотрение сотрудниками банка. После этого принимается решение, которое, в большинстве случаев, склоняется в сторону отказа.

Первоначальная сумма, которая превышает требуемый минимум, в свою очередь, сильно увеличивают вероятность получения положительного ответа на отправленную заявку (даже для потребителя с плохой кредитной историей). При большей первоначальной плате, банк берёт на себя возможные риски, которые возникают при финансировании недобросовестных лиц. Как правило, сотрудники учреждения руководствуются предоставленной суммой, так как даже при дефолте она сможет погасить расходы компании путём продажи залогового имущества.

Что входит в стоимость займа

Ипотечный займ – это вид кредита на покупку недвижимости, который выдается под залог. В зависимости от условий организации в качестве залога может выступать приобретаемая квартира или уже находящаяся в собственности.

Основные параметры, которые влияют на размер ипотеки:

- процентная ставка;

- размер первоначального взноса;

- стоимость приобретаемого жилья;

- величина кредита;

- срок займа;

- вид ежемесячных платежей (аннуитетные или дифференцированные);

- дополнительные расходы: страховка, комиссия, услуги нотариуса и юриста, оценка стоимости жилья.

В зависимости от суммы параметров складывается стоимость ипотеки. Переплата за жилищный кредит зависит не только от процентной ставки и размера займа. Даже вид платежа влияет на итоговую сумму.

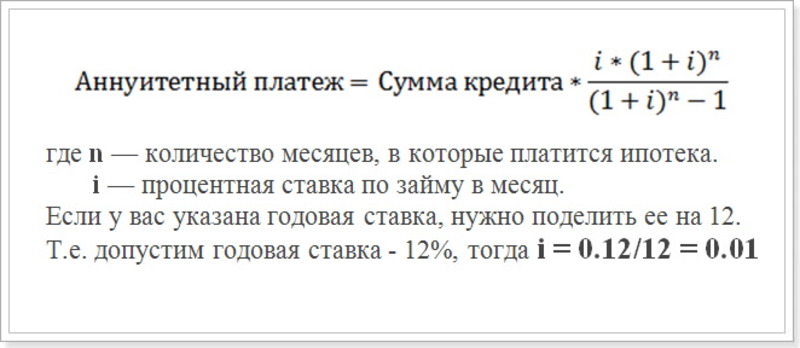

Как рассчитать аннуитетный платеж по ипотеке

При подписании ипотечного договора кредитный специалист обязательно поинтересуется, по какой схеме заемщик хочет выплачивать долг: аннуитетной или дифференцированной. Они отличаются между собой размерами ежемесячных платежей, хотя вся сумму кредита в обоих случаях является одинаковой.

Если выбрать аннуитетную схему, то далее ежемесячно следует вносить абсолютно одинаковую сумму, и так — до конца срока кредитования. Размер платежа никак не меняется, он рассчитывается один раз, то есть при заключении ипотечного договора. Сумма дога равномерно распределяется на весь срок.

Например:

Формула, как рассчитать платеж по ипотеке для аннуитетной схемы:

АП=СК*(ПС/1-(1+ПС)-кп), где:

АП — аннуитетный платеж, который вносится каждый месяц до конца срока кредитования.

ПС — годовая процентная ставка.

СК — вся сумма взятого кредита.

КП — количество периодов.

Другой вариант формулы:

Как рассчитать аннуитетный платеж по ипотеке

Формула позволяет точно рассчитать, сколько нужно платить по ипотеке каждый месяц. Получившаяся цифра включает в себя все — и сумму основного долга, и начисляемых процентов. Это и есть тот самый платеж, который из месяца в месяц будет совершенно одинаковым. Он не меняется: не сокращается и не увеличивается.

Для многих потребителей удобно знать точную цифру своей задолженности и выплачивать одинаковые суммы ежемесячно. В отличие от дифференцированной схемы, в самом начале не нужно переводить самые большой размер платежей. Но и в конце они будут точно такими же, как и в начале, то есть не уменьшатся.

Возврат страховки при досрочном погашении ипотеки

Ещё один плюс от быстрого закрытия задолженности – возможность вернуть часть платы за страховку. Размер полученной при этом выгоды невозможно рассчитать ни в одном калькуляторе досрочного погашения ипотеки, но она существенна.

Чтобы получить деньги, нужно:

- закрыть долг досрочно;

- убедиться, что страховка продолжает действовать;

- написать заявление в страховую компанию с требованием компенсировать оставшуюся неиспользованной сумму.

Получить более детальные консультации можно в офисе страховой компании или у его официальных представителей (все современные страховщики предоставляют клиентам бесплатный контактный телефон, по которому можно обратиться по любому вопросу).

Пошаговая инструкция по использованию

Пошаговая инструкция по использованию ипотечного калькулятора выглядит следующим образом:

- открываем программу;

- вводим в поля формы все необходимые данные – стоимость приобретаемого жилья, применяемую к конкретно вашему случаю процентную ставку, сумму кредита и срок, на который он оформляется. Также нужно указать размер первоначального взноса, который вы готовы уплатить;

- запускаем калькулятор;

- получаем результаты расчетов – сумму ежемесячного платежа, общий размер переплаты, стоимость жилья с учетом конкретной процентной ставки.

Точность расчета ипотеки напрямую зависит от того, насколько достоверные сведения вы введете. Поэтому советуем заранее изучить условия всех кредитных программ, реализуемых Сбербанком, определиться с выбором одной из них.

Особенности калькулятора Сбербанка

Сбербанк предлагает эффективный финансовый инструмент, способный в онлайновом режиме:

- определить возможность и предельный размер досрочного

погашения ипотечного займа; - рассчитать сумму ипотеки за весь кредитный период;

- определить размер ежемесячных выплат по «телу» кредита;

- рассчитать ежемесячную процентную ставку;

- определить размер переплаты в процентах и денежном эквиваленте.

Полученный результат позволяет разобраться во всех нюансах, выбранной программы, объективно оценить собственные финансовые возможности и принять осознанное решение в отношении оформления ипотеки.

Аннуитетные и дифференцированные платежи

Но сегодня услуги онлайновых калькуляторов предлагаются каждым уважающим себя банком. Аналогичный сервис Сбербанка отличается на их фоне реальностью расчетов платежей по двум схемам: аннуитетным и дифференцированным.

- Аннуитентный вариант учитывает совокупность суммы основного долга и начисленных по нему процентов, которая вносится равными частями на протяжении всего периода кредитования.

- Дифференцированный расчет подразумевает начисление процентов на невыплаченную часть займа и ежемесячное уменьшение платежа.

Апробировав обе схемы с помощью ипотечного калькулятора 2021, клиент Сбербанка может выбрать оптимальный вариант, не прибегая к помощи консультантов. Этот эффективный инструмент также будет полезен:

- при выборе оптимальной суммы ежемесячных платежей рассчитанных, исходя из реальных доходов клиента;

- при получении подробностей о предполагаемых выплатах по процентам и по кредитному «телу»;

- при расчете возможного досрочного погашения ипотеки.

Применение ипотечного калькулятора актуально не только для юридических лиц, ИП и пенсионеров, наиболее выгодные условия предусмотрены Сбербанком для физических лиц – держателей карт заработной платы.

Нюансы досрочного погашения

Предоставление Сбербанком ипотеки в 2021 году по аннуитентной схеме предполагает погашение долга равномерными ежемесячными «порциями» на всем протяжении действия договора. Это значит, что сначала осуществляется выплата процентов, а ближе к завершению списывается основная сумма займа. Досрочное погашение ипотечного кредита в начальные годы дает возможность ощутимо сэкономить на переплате.

Пользуясь кредитным калькулятором, можно рассчитать промежуточные результаты частичной или полной досрочной ипотечной выплаты. При использовании материнского капитала и подсчете общей суммы долга, в калькуляторе, либо отмечают соответствующий пункт, либо в графу досрочного погашения вносят размер доступных денежных средств.

Заемщик, получивший возможность внесения крупной суммы однократным платежом может обратиться не только в офис Сбербанка, где после рассмотрения его заявления будет сразу подготовлен новый договор. Он также может досрочно погасить ипотеку через личный онлайновый кабинет в Сбербанке. Как только клиент досрочно погасит задолженность в полном объеме, приобретенная недвижимость перейдет в его собственность.

Плюсы онлайн-калькулятора Сбербанка:

- отсутствие регистрации:

- совершенно бесплатный;

- проверенные формулы расчетов;

- моментальный онлайн-расчет;

- возможность рассчитать остаток, после досрочного погашения ипотеки;

- регулярное обновление ключевых данных;

- универсальность, позволяющая рассчитать любой ипотечный кредит (в рамках специальных кредитных линий или без первоначального взноса).

Для успешного получения результатов вносятся значения таких базовых показателей, как процентная ставка, длительность периода и сумма ипотечного аванса.

Оформление заявки на ипотеку онлайн

Подавая заявление на получение ипотеки онлайн можно сэкономить 0.4%. Для этого необходимо рассчитать кредит, используя ипотечный калькулятор, далее заполнить онлайн анкету-заявление с данными полученными при расчете ипотеки на кредитном калькуляторе. И прикрепить копии документов.

Необходимые документы на получение ипотечного кредита

Если вы выбрали ипотеку с подтверждением дохода, то вам необходимо получить по месту работы справку 2-НДФЛ. Обязательно вначале получите форму справки в банке, так как у каждого банка своя форма и чужие они не принимают. Если вы выбрали ипотеку без подтверждения дохода (обычно увеличивается процент) тогда вам форма 2-НДФЛ не нужна. В обоих случаях вам потребуется также предъявить российский паспорт и один документ на выбор (заграничный паспорт, вод. удостоверение или военный билет).

Сейчас банки рассматривают кредит очень быстро. Обычно это занимает не более 2-х дней. В течении этого времени вам должна прийти смс с результатом – одобрили вам ипотеку или нет. В случаи одобрения ипотеки, вам необходимо явится в отделение банка с оригиналами всех документов в течении 30 календарных дней. По истечении этого срока, вам придется подавать заявление повторно.

Процентные ставки для расчета ипотеки онлайн

| Банк | Программа | Ставка | Сумма | Срок |

|---|---|---|---|---|

| Военная ипотека | 9.2% | 2502000р | 20 лет | |

| Гараж/машиноместо | 10% | 30000000р | 30 лет | |

| Загородная недвижимость | 9.5% | 100000000р | 30 лет | |

| Ипотека для участников программы реновации | 9.4% | 100000000р | 30 лет | |

| Ипотека с господдержкой для семей с детьми | 5% | 12000000р | 30 лет | |

| Вторичное жилье | 8.6% | 60000000р | 30 лет | |

| Залоговая недвижимость | 9.4% | 60000000р | 30 лет | |

| Ипотека для военных | 8.8% | 2840000р | 20 лет | |

| Ипотека с господдержкой | 5% | 12000000р | 30 лет | |

| Новостройка | 8.6% | 60000000р | 30 лет | |

| Новоселы | 8.1% | 60000000р | 30 лет | |

| Военная ипотека | 8.8% | 2814000р | 25 лет | |

| Рефинансирование | 8.9% | 45000000р | 30 лет | |

| Семейная ипотека | 4.5% | 12000000р | 30 лет | |

| Военная ипотека | 8.75% | 2700000р | 27 лет | |

| Дом мечты | 9.3% | 20000000р | 30 лет | |

| Ипотека по двум документам | 10.3% | 8000000р | 25 лет | |

| Ипотека с господдержкой для семей с детьми | 4.7% | 12000000р | 30 лет | |

| Ипотечное жилищное кредитование (вторичный рынок) | 9.1% | 60000000р | 30 лет | |

| Готовое жилье | 9.19% | 50000000р | 30 лет | |

| Строящееся жилье | 8.49% | 50000000р | 30 лет | |

| Под залог имеющегося жилья | 13.19% | 50000000р | 30 лет | |

| Рефинансирование | 8.69% | 50000000р | 30 лет |

ТОП5 банков: по выдаче кредитов

Кредитный калькулятор Сбербанка 2021

Ипотечный калькулятор ВТБ 2021

Кредитный калькулятор Газпромбанка 2021

Ипотечный калькулятор Россельхозбанка 2021

Кредитный калькулятор Альфа-Банка 2021

Ипотечный калькулятор Сбербанка 2021

Кредитный калькулятор ВТБ 2021

Ипотечный калькулятор Газпромбанка 2021

Кредитный калькулятор Россельхозбанка 2021

Ипотечный калькулятор Альфа-Банка 2021

Ипотечные калькуляторы банков

От 5%

Сбербанк

От 5%

ВТБ

От 4.5%

Газпромбанк

От 4.7%

Россельхозбанк

От 8.49%

Альфа-Банк

От 7%

Московский Кредитный Банк

От 7.95%

Банк «ФК Открытие»

От 6%

ЮниКредит Банк

От 4.99%

Райффайзенбанк

От 6.99%

Росбанк

От 4.5%

Промсвязьбанк

От 8.9%

Россия

От 6%

Совкомбанк

От 4.99%

Банк «Санкт-Петербург»

От 4.5%

Ак Барс

Ситибанк

От 4.9%

Банк Уралсиб

Почта Банк

От 6.9%

СМП Банк

Тинькофф Банк

От 7.6%

Московский Индустриальный Банк

От 8.85%

Связь-Банк

Русский Стандарт

От 4.9%

Банк ДОМ.РФ

Восточный Банк

От 4.5%

Возрождение

От 4.99%

Абсолют Банк

От 9.1%

Сургутнефтегазбанк

Хоум Кредит Банк

От 9.5%

Уральский Банк Реконструкции и Развития

От 4.9%

Банк Зенит

Ренессанс Кредит

От 6%

РНКБ

Кредит Европа Банк

ОТП Банк

От 9.9%

МТС Банк

От 4.9%

Транскапиталбанк

Русфинанс Банк

От 5%

Запсибкомбанк

От 4.9%

Банк Финсервис

От 11%

СКБ-Банк

От 10%

Союз

От 8.5%

Металлинвестбанк

Локо-Банк

Росгосстрах Банк

БКС Банк

От 4.9%

Примсоцбанк

От 10%

Банк Интеза

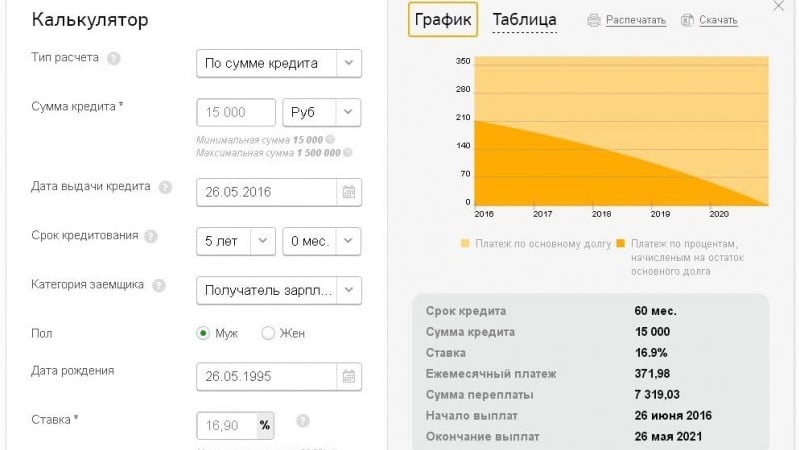

Как рассчитать ипотечный кредит в Сбербанке

Для того чтобы правильно рассчитать ипотеку Сбербанка необходимо понимать принципы начисления процентов за пользование кредитными средствами и владеть полной информацией о параметрах кредита. Примерная сумма переплаты и суммы ежемесячных платежей при потребительском кредите рассчитываются по формулам в зависимости от метода погашения. К способам, как рассчитать сумму ипотеки в Сбербанке, относятся:

Калькулятор Сбербанка онлайн

Алгоритм как рассчитывается ипотека в Сбербанке с помощью ипотечного калькулятора заключается в следующем:

- На сайте банка выбрать интересующий кредитный продукт.

- После перехода на страницу с выбранным кредитом появится форма калькулятора онлайн.

- Заполнить поля счетчика.

- Выбрать предпочтительный способ вывода информации (график или таблица).

- Рассчитать ипотеку путем нажатия соответствующей кнопки.

Визит в отделение банка

Одним из способов узнать, как рассчитывается ипотека в Сбербанке, является обращение клиента непосредственно к сотрудникам банка. Кредитные специалисты смогут детально ответить на все интересующие вопросы, помогут рассчитать ежемесячный платеж на основании предоставленных данных о сумме первоначального взноса, сроках кредитования и стоимости приобретаемого жилья. Преимуществом такого способа перед калькулятором Сбербанка является то, что сотрудники смогут рассказать обо всех дополнительных расходах, которые не отражаются при автоматическом расчете.

Посчитать ипотеку в Сбербанке самостоятельно

Все способы автоматического расчета предоставления ипотеки основываются на разработанных экономических формулах, поэтому, если есть желание разобраться во всем самостоятельно, можно произвести расчеты самому. Для этого необходимо подставить в формулы данные о сумме кредита, размере первоначального взноса, процентной ставке, сроке, на который выдается займ. Формулы расчета суммы ежемесячных платежей имеют следующий вид:

- Для аннуитетных: Платеж = Сумма кредита*(i*(1+i)ⁿ/(1+i)ⁿ-1).

- Для дифференцированных: Платеж = Сумм кредита/n+остаток*((i*30)/365), где i = процентная ставка, n = срок кредитования, месяцев.

Процентные ставки и условия по ипотеке в Сбербанке 2021

- Процентная ставка по ипотеке: от 6,0% до 14,0%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

- Оформить максимально выгодный кредит;

- Рассчитать ежемесячные отчисления;

- Определить максимально возможный размер займа;

- Взвесить собственные шансы на закрытие кредита с досрочным погашением.

Ваша информация – ваше лучшее оружие в борьбе за собственное жилье.

Кредит в банке выдается под следующие виды недвижимости:

- На участок земли.

- На новостройку.

- На вторичное жилье.

- На строительство частного дома.

Всем заемщикам, в том числе и бюджетникам, банк предлагает следующие возможности:

- С или без поручителей.

- Со справками о доходах или без подтверждения дохода.

- С определенным взносом или без первоначального взноса.

- Специальные условия для молодой семьи

ОНЛАЙН СЕРВИСЫ

• Сбербанк онлайн: Личный кабинет

• Мобильный банк: «Сбербанк онлайн»

• Сбербанк Онлайн для Android: Скачать

• Сбербанк Онлайн для IPhone: Скачать

• Сбербанк Онлайн для IPad: Скачать

• Сбербанк для Windows Phone: Скачать

Самые популярные калькуляторы:

- Кредитный калькулятор Сбербанка 2021

- Калькулятор автокредита Сбербанка 2021

Как рассчитать дифференцированный платеж по ипотеке

Дифференцированный платеж уже по своему названию говорит о том, что заемщику нужно будет платить каждый раз совсем неодинаковую сумму. Так и есть: каждый месяц сумма оплаты совершенно разная и постоянно снижается. В самом начале размер начисляемых процентов и основного долга наибольшая, но потом она сокращается.

Как рассчитать дифференцированный платеж по ипотеке

Другая формула, как рассчитать платеж по ипотеке по дифференцированной схеме для текущего месяца:

НП=ОК*ПС*(ЧДМ/365 дней), где:

НП — итоговая сумма начисляемых ежемесячно процентов (помимо основного долга по кредиту).

ОК — оставшаяся сумма основного долга по кредиту в текущем месяце.

ПС — годовая процентная ставка.

ЧДМ — число дней в месяце.

В верхней формуле используется количество дней в году и месяце, но иногда используется просто число месяцев в году. Формула для расчёта такого платежа:

НП=ОК*(ПС/12месяцев), где

ОК — оставшаяся сумма основного долга по кредиту в текущем месяце.

ПС — годовая процентная ставка.

Каждый платеж по ипотеке состоит из двух частей: суммы оставшегося долга от «тела» кредита и начисляемых процентов. Две вышеприведенные формулы используются для вычисления именно этих процентов.

В формуле постоянно используется значение ОК — размер оставшегося основного долга по ипотеке. С каждым месяцем она будет постоянно уменьшаться, поэтому сокращается и НП — размер начисляемых ежемесячно процентов. Поэтому, ежемесячный платеж постоянно будет меняться, постепенно уменьшаясь из месяца в месяц.

Он не может быть одинаковым, так как рассчитывается на основе показателя оставшегося долга по ипотеке. Так как заемщик постоянно вносит деньги, то эта задолженность уменьшается, как и сумма начисляемых процентов.

Пример, как рассчитан и уменьшается со временем дифференцированный платеж

В самом начале, например, в первый месяц выплаты будут самыми большими, так размер основного долга наибольший. Потом платеж будет постепенно снижаться. В последний месяц заемщик внесет наименьшую сумму. По этой причине многие выбирают именную дифференцированную схему расчетов по ипотеке. В самом начале придется не так легко, так как платежи будут наибольшими. Зато потом они снижаются, а в конце срока кредитования и вовсе будут минимальными.

Молодые семьи

Программа обеспечения жилищем молодых семей пользуется большим спросом среди молодёжи России. Для них созданы льготные условия, благодаря которых решаются вопросы в отношении приобретения собственной жилплощадью без значительного удара по семейному бюджету. Первая выплата такого кредита также определяется не менее 20% заявленной стоимости жилья или 50% для лиц, не имеющих возможность подтвердить собственные финансовые доходы. Также, молодые семьи имеют право использовать в качестве ПВ материнский капитал, что избавляет их от нужды тратить личные финансовые сбережения.

Этот тип кредитования содержит несколько льготных поправок. При такой ситуации годовой процент составляет 10,75%. А для оформления договора потребуется принести свидетельство, подтверждающее бракосочетание и рождение ребёнка. Если же семья относится к категории неполных, то потребуется приложить справку, подтверждающую отсутствие одного из родителей. При этом, кредитный заем молодым семьям выдаётся на покупку жилища как на первичном, так и на вторичном рынке.

Кредитный калькулятор

Самый простой и доступный способ рассчитать ипотеку в Сбербанке – это воспользоваться онлайн калькулятором. Найти его можно на официальном сайте компании. Пользоваться им довольно просто:

- В первой строке «Тип расчета» нужно ввести сумму ежемесячного платежа, она не может быть более 40% от общего дохода, свой заработок, или стоимость жилья.

- Во второй строке следует ввести размер первоначального взноса, если он есть. Если нет, то можно использовать материнский капитал (на приобретение жилой недвижимости) или оформить потребительский кредит.

- В строке «Сумма кредита» нужно ввести требующуюся сумму займа.

- Далее нужно поставить дату получения ипотеки и сроки кредитования.

- Обязательно укажите основной доход.

- После следует заполнить информацию о себе.

Обратите внимание на строку «Наличие страховки». По закону банк не имеет право обязать заемщика ее оформлять, но кредитор имеет право повысить процентную ставку по ипотеке

После заполнения всех полей нужно нажать кнопку пересчитать, с правой стороны появиться график с суммой ипотеки, размерами ежемесячного платежами и прочими данными. Здесь по желанию можно распечатать график платежей. Можно подать заявку на ипотеку на официальном сайте, через несколько дней позвонит менеджер банка и сообщит о предварительном решении.

Кредитный калькулятор от Сбербанка

Аннуитетные платежи

У нас в стране наиболее популярны именно аннуитетные платежи. Связано это с двумя обстоятельствами. Первое заемщик часто не заворачивается особенностями финансовых операций, ему важна стабильность, когда он знает, сколько и в какой срок ему надо платить по взятым на себя обязательствам. Второй момент при дифференцированных платежах первоначальные выплаты всегда намного больше, чем последующие месяцы. Заемщик, просчитывая свои кредитные возможности, исходит из своих финансовых возможностей и часто не в состоянии платить больше, чем при равномерном кредите, то есть при использовании аннуитетной схемы.

Хотя здесь кроется маленькая банковская хитрость: если говорить о конечном результате, то плательщик, использующий аннуитетные платежи, выкладывает из своего кармана большую сумму, чем заемщий, который платит по дифференцированной формуле.

В общей сложности формула аннуитетных платежей выглядит следующим образом:

X = (S*p) / (1-(1+p)^(1-m)), где

X — размер платежа; S — сумма предоставляемого кредита; p — 1/12 часть базовой годовой процентной ставки,; ^ — означает в степени; m — срок действия кредита, в месяцах.

В России формула расчета ипотечного кредита по дифференцированной формуле используется Сбербанком

В общем случае формула дифференцированного платежа выглядит таким образом:

Остаток основного долга остаток невыплаченных банку прокредитованных средств; количество процентных периодов срок, оставшиеся до окончания срока действия кредитного соглашения; процентная ставка годовая ставка по кредиту.

Таким образом, дифференцированный платеж как бы состоит из двух частей. Первая обязательный платеж на протяжении всего срока действия кредита. Вторая ежемесячная выплата, которая со временем уменьшается.

К тому же явным преимуществом дифференцированных платежей является то, что в случае досрочных выплат объем основной задолженности уменьшается.

(Пока нет рейтинга)

07/15/2014 Расчёт ипотеки на жильё – сложно ли это? (0)В последнее время наиболее популярным способом приобретения жилья является его покупка в кредит

Банки и банкиры, а также нотариусы и много еще кто, называют данный вид кредитования

09/11/2014 Что важно знать при расчете ежемесячного платежа по ипотеке (0)Приняв решение воспользоваться ипотечной программой для покупки жилья, необходимо, прежде всего, самостоятельно проанализировать свои доходы и расходы, рассчитать максимальную сумму,

08/02/2014 Ипотека для бюджетников от Сбербанка (0)Одним из самых надежных банков России по-прежнему считается Сбербанк. Ипотека для бюджетников, наверное, одно из тех предложений, которые помогают этому финансовому учреждению

07/17/2014 Лучше подождать – и не промахнуться (0)Резонная аналитика По мнению аналитиков кредитного рынка, ситуация с выдачей ипотеки в целом по стране остается, если уже не смехотворной, то все же достаточно тревожной и напряженной

09/13/2014 Условия ипотечного кредитования в Росбанке (0)У многих людей для покупки квартиры или другой недвижимости часто не хватает наличных средств, поэтому приходится пользоваться заемными. Большинство банков предлагает различные займы на