Какие банки дают рассрочку: обзор лучших предложений

Содержание:

- Схемы рассрочки «0−0-24» и «0−0-12»

- Разновидности кредитов с низким процентом

- Почему рассрочка в «Связном» лучше кредита

- Преимущества и недостатки

- Где и как взять телефон в рассрочку в магазине?

- Как оформить?

- Как оформить?

- Спорные моменты

- Какие нужны документы для оформления рассрочки?

- Что необходимо для получения денег?

- Чем рассрочка отличается от кредита?

- Что такое кредит

- Как взять займ с рассрочкой?

- Что такое рассрочка и ее выгоды

- Договор и условия по рассрочке

- Составление договора

Схемы рассрочки «0−0-24» и «0−0-12»

Прежде чем заключить договор рассрочки, рекомендуется изучить ее виды, которые предлагает магазин. Рассрочка — это тот же кредит, хотя зачастую продавцы уверяют, что это не так. Она отличается от кредитного договора отсутствием процентов. При ее получении в обязательном порядке привлекаются банковские организации и их денежные средства. Банк выдает кредит торговой организации, которая в свою очередь выплачивает ему проценты.

Схема «0−0-24» или «0−0-12» подразумевает под собой то, что покупателю не придется оплачивать первоначальный взнос и проценты. Цифра «24» означает количество месяцев, на которое оформляется кредитный договор.

Различие рассрочки от стандартного кредита заключается в следующем:

- Начисленные проценты платит не покупатель, а магазин.

- Страховка при оформлении договора обязательна и ее размер зависит от определенного банка. Страховые выплаты могут перечисляться сразу при оформлении сделки или включаться в ежемесячные выплаты.

- Если покупатель допустит просрочку по стандартному кредиту банк имеет право оштрафовать его и начислить пени, а при невыплате платежа при рассрочке администрация магазина может изъять товар и аннулировать все платежи, сделанные до этого времени.

Разновидности кредитов с низким процентом

Сбербанк предлагает самые низкие процентные ставки по потребительским кредитам. В эту категорию входят две разновидности займов:

- кредит без обеспечения;

- кредит с поручением физических лиц.

Ставки по ним начинаются с 15,5% в год. Такое значение обусловлено необходимостью страхования собственных рисков банка от неуплаты кредитов заемщиком.

Вот еще несколько кредитов с относительно низкими процентами:

- кредит под залог имущества (от 12,85% годовых);

- кредит на нужны сельского хозяйства (от 14% годовых);

- кредит на образование (от 5% годовых).

Все эти программы требуют сбора обязательного пакета документов и довольно долгой проверки.

Почему рассрочка в «Связном» лучше кредита

Покупать товар в кредит удобно. Не нужно месяцами копить деньги, ожидать дня накопления нужной суммы, и уже потом приобретать необходимый товар, в нашем случае смартфон.

Пользователь просто берет в долг нужную сумму в банке, покупает мобильный телефон на сайте продавца, а уже потом возвращает долг банку с процентами.

«Связной» предоставляет скидку своим клиентам и компенсирует переплату. При покупке смартфона покупатель не переплачивает ни копейки. Что происходит при этом:

- продавец получает выгоду, продав девайс и получив нового клиента;

- банковская организация получает прибыль, получив компенсацию процентов по кредиту от продавца;

- покупатель приобретает смартфон по его цене без переплат.

В выигрыше остаются все участники сделки.

Преимущества и недостатки

Многих, наверное, после прочтения статьи волнует вопрос, стоит ли брать товар с отсрочкой платежа. Несмотря на то, что в большинстве торговых организаций рассрочка выступает в роли банковского займа, но условия по нему значительно упрощены. Рассмотрим плюсы и минусы такого кредитования.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Плюсы:

- В большинстве программ нет процентов. Вы просто получаете право пользоваться вещью еще до того, как ее купили.

- Более быстрое оформление, чем кредит. Как правило, на территории продавца.

- Минимум документов. Часто только паспорт, но иногда при дорогостоящей покупке требуются дополнительные документы.

- Есть возможность обменять или вернуть покупку в магазин.

Минусы:

- Вместо процентов в договоре могут быть дополнительные комиссии и страховка. Внимательно читайте договор, чтобы не пропустить ненужные вам платежи.

- Цена может быть значительно выше, чем в аналогичных магазинах, торгующих на обычных условиях. Совет – изучите предварительно предложения на рынке.

- Магазин имеет право попросить вернуть товар, если вы не выполняете условия договора.

Где и как взять телефон в рассрочку в магазине?

Мы разобрались, что вообще такое беспроцентный кредит и в чем его плюсы. Теперь необходимо определить, где лучше взять телефон в рассрочку, а также прояснить, возможно ли получить такое предложение без официального трудоустройства.

Процесс получения телефона в рассрочку в любом случае начинается с поиска подходящей вам модели и подходящего магазина. В этом плане проще всего получить телефон в рассрочку через интернет – вся информация о существующих и актуальных предложений будет доступна в виде списка, для получения которого нужно лишь нажать пару кнопок.

После того, как вы определились, в каком магазине вы будете оформлять кредит без процентов, следует выяснить, при каких условиях дают рассрочку.

Что нужно, чтобы взять телефон в рассрочку? Здесь нет однозначного ответа – конкретные условия всегда сильно зависят от политики магазина.

Но есть общие требования к клиенту, которые актуальны по отношению к большинству розничных точек в России:

- Клиенту должно быть не меньше 18-ти лет (а некоторые требуют возраста, равному или большему, чем 21 год);

- Клиент должен обладать хорошей кредитной историей;

- У него должны быть достаточные доходы для своевременного внесения платежей;

- Сумма ежемесячного платежа не может превышать 40% от размера среднемесячного дохода клиента.

Если вы проходите по условиям, на ваш выбор заявка может быть подана лично или онлайн. Второе более выгодно: вы сразу сможете пройти первый этап, сократив время рассмотрения заявления; кроме того, подача заявки онлайн повышает шанс на успешное одобрение беспроцентного кредита, т.к. в отношении вас будет сразу проведена предварительная небольшая проверка.

После рассмотрения заявки, с вами свяжутся по оставленным вами контактным данным – менеджер магазина пригласит вас в офис, чтобы вы изучили и подписали договор. Также вас уведомят о том, какие документы и какую сумму нужно принести в качестве первого взноса, чтобы вам выдали беспроцентный кредит.

После рассмотрения документов, вам дадут прочесть предварительный договор обслуживания. Внимательно прочтите положения договора, а также разделы «Ответственность сторон» и «Права и обязанности сторон». Если вас все устраивает, подписывайте документ, после чего вам будет выдан телефон и график выплат.

Как оформить?

По части оформления, договор купли-продажи квартиры в рассрочку, мало чем отличается от договора, составляемого при обычной сделке. Он в обязательном порядке должен содержать следующую информацию:

Место и дата заключения;

Данные сторон с распределением ролей в данной сделке;

Чёткое описание предмета соглашения

Кстати, при продаже жилья в рассрочку, лучше всего воспользоваться услугами эксперта-оценщика который, не только предложит наиболее подходящую оценочную стоимость жилья, но и подготовит заключение с описанием жилплощади на момент заключения договора, что крайне важно, при оформлении рассрочки на жилплощадь.

Задаток в данном случае лучше вынести отдельным пунктом;

Сроки и способы внесения выплат;

Ответственность покупателя и продавца. В этом пункте нужно прописать срок, по наступление которого, при отсутствии денежных выплат договор может быть разорван, а так же штрафы за превышение сроков внесения;

Форс-мажоры, при которых договор теряет силу;

Способ разрешения споров

Можно прописать меры, как досудебного разрешения конфликтов, так и прописать конкретный судебный орган, в котором будет проходить разбирательство по спору;

Реквизиты сторон. Наиболее полные реквизиты с указанием ИНН и адресов регистрации, как покупателя, так и продавца;

Подписи сторон и заверителя.

Скачать

Оформляя договор купли-продажи квартиры в рассрочку, лучше всего обратиться за помощью к юристу для сопровождения сделки. Он поможет вам не только собрать и подготовить всю нужную документацию, но и подготовит дополнительные документы, такие как акты приёма-передачи денег и ключей. Вместе с юристом вы сможете разработать наиболее подходящую систему выплат и процентную ставку.

Как оформить?

Оператор предлагает своим клиентам услуги такого займа на выгодных условиях. Существует несколько способов оформления выплат. Вы можете самостоятельно посетить салон или же оформить MTS рассрочку онлайн заявкой.

Сначала поговорим о первом способе. Выберите гаджет своей мечты и обратитесь к продавцу для оформления чека. Дальше подойдите к консультанту банка для оформления заявки на получение кредита. Вам понадобится паспорт и пенсионное свидетельство (зеленая карточка СНИЛС). Заявка рассматривается компанией, и в случае положительного решения вы получаете технику, за которую будете платить частями на протяжении определенного периода.

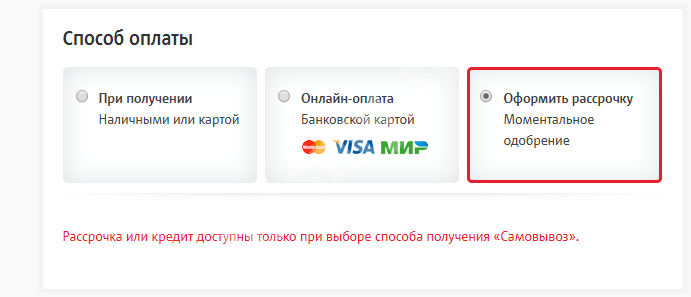

Также можно в МТС оформить рассрочку онлайн без первоначального взноса. Такой вариант обладает множеством преимуществ, так как вы совершаете выбор товара дома, а заявка на получение кредита подтверждается автоматически. Например, для покупки телефона необходимо сделать следующие шаги:

Зайдите на ресурс shop.mts.ru и выберите товар, который подходит под условия кредитования 0-0-х, где нули указывают на отсутствие первоначального взноса и переплат.

Добавьте его в корзину и перейдите на панель оформления заказа.

В колонке «Способ оплаты» необходимо выбрать вариант «Рассрочка».

Введите личные данные и в колонке «Способ получения» выберите самовывоз. В списке выберите удобный салон, куда вы сможете без проблем подъехать

Обратите внимание, что услуга оплаты частями отсутствует в случае выбора доставки на дом

Подтвердите корректность введенных данных и ожидайте звонка оператора.

Когда вас оповестят о возможности забрать гаджет по условиям рассрочки на телефон МТС Банк, посетите салон и завершите процедуру покупки у кредитного эксперта.

Спорные моменты

Непонятно, какие санкции грозят клиенту, если он полностью не оплатит покупку. При рассрочке и кредите начисляются штрафы и пени, но в случае с «Долями» не подписывается какой-либо кредитный договор.

Если нет процентной ставки по рассрочке и кредитному договору, это не значит, что можно не платить. В техподдержке «Тинькофф» ответили, что, если у клиента нет денег на привязанной карте, ему даётся два дня на пополнение счёта. После этого начисляется неустойка 0,1% от суммы задолженности за каждый день просрочки.

То есть, если вы должны 3 000 рублей, штраф в день составит 300 рублей. За неделю накопится 1 700. А если не платить 30 календарных дней, то «Тинькофф» вправе потребовать у клиента полностью досрочно погасить задолженность.

Другой вопрос – легальность схемы оплаты. Эксперты «Коммерсанта» считают, что раз компания-провайдер даёт покупателю рассрочку на товар, то фактически предоставляет кредит. Но у провайдера нет лицензии на кредитование физлиц.

К тому же, иногда на товары в рассрочку бывает завышенная цена. С помощью сервиса «Долями» покупка делается на сайте магазина-партнёра, но всё же практика с завышением цен на товары в рассрочку существует.

В «Тинькофф» заявили, что сервис «Долями» не предоставляет заёмные средства гражданам. «Тинькофф» заключает с покупателем не кредитный договор, а рамочный договор поручения по приобретению и оплате товаров, работ и услуг.

Как именно оформляется покупка товара – в банке «Ъ» не сообщили, сославшись на ноу-хау.

Какие нужны документы для оформления рассрочки?

Прежде всего нужно подготовить заявление в УК или РСО с просьбой реструктуризировать задолженность. Далее потребуется пакет документов, среди которых: свидетельство о праве собственности на жилье или договор соцнайма; справка о сумме задолженности; документы для подтверждения уважительной причины, в зависимости от конкретных обстоятельств таковыми могут быть справка из медучреждения, копия трудовой книжки с отметкой об увольнении, справка о постановке на учет в качестве временно безработного и пр. Также нужно предоставить копию документа, удостоверяющего личность, и доверенность, если действует представитель.

В случае вышеописанной ситуации с превышением платы за ЖКУ на 25%, оказывающая коммунальные услуги компания обязана уведомить об этом в платежном документе и указать, как и на каких условиях будет предоставлена рассрочка. Если плательщик решает прибегнуть к рассрочке, будет достаточно подать заявление, никаких других документов предоставлять не нужно.

Что необходимо для получения денег?

Люди, которым срочно нужны деньги, могут решить финансовые трудности при помощи МФО. Чтобы получить микрозайм с удобной рассрочкой платежей, достаточно предоставить минимальный пакет документов:

- Паспорт с постоянной регистрацией.

- Дополнительным документом может выступать СНИЛС, водительские права, пенсионное или студенческое удостоверение.

Требования к заемщикам каждая фирма устанавливает индивидуально, но можно выделить главные условия:

- гражданство Российской Федерации;

- возраст от 18 до 70 лет (иногда от 20-25);

- прописка в любом регионе РФ;

- стабильный доход, независимо от источника;

- дееспособность физлица;

- наличие мобильного телефона, банковской карты и электронной почты для регистрации личного кабинета.

️ Некоторые сервисы одалживают деньги без проверки кредитной истории. Даже если КИ клиента не идеальна, это не станет причиной для отказа в займе. Что касается заработка, МФО учитывают любой доход: неофициальный, подработку, фриланс, социальные выплаты, прибыль от аренды движимого или недвижимого имущества.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

Что такое кредит

Это выдача денег под проценты с возвратом. Кредит бывает целевым: на покупку автомобиля или жилья; и нецелевым (потребительским) — на любые нужды. Кредит выдается на оговоренный в договоре срок. Просрочка платежа влечет за собой негативные последствия: штраф, арест имущества или другие санкции.

В чем его особенности

Кредит имеет ряд отличительных особенностей. Сюда относятся: процедура оформления, его полная стоимость, процесс выдачи денег.

Рассмотрим каждый пункт подробно:

Кому дают и на каких условиях

Кредит на выгодных условиях выдают только платежеспособным гражданам.

«Портрет» среднестатистического заемщика выглядит так:

- женщина или мужчина от 25 до 45 лет;

- гражданство РФ;

- имеет постоянный источник дохода;

- давно состоит в браке и имеет детей;

- имеет среднее специальное или высшее образование;

- есть имущество в собственности — машина, квартира, земельный участок (при необходимости имущество оформляют в залог);

- есть положительная кредитная история.

Условия выдачи устанавливает банк. Помимо размера ежемесячного платежа и сроков погашения, это страховка, стоимость сопутствующих услуг (например, рассмотрение кредитной заявки или смс-уведомления), валюта, пеня за рассрочку.

Какую сумму и на что

Сумма зависит от цели. Крупные кредиты суммой 300 000 рублей и более выдают на покупку автомобиля или недвижимости. Сумму менее 300 000 рублей выдают на потребительские цели — покупка бытовой техники, ремонт, поездка за границу, оплата обучения. От суммы зависит размер процентной ставки и срок выплат.

Плюсы и минусы

К плюсам относят возможность взять деньги «здесь и сейчас», не дожидаясь премий или заработной платы. Отдавать деньги проще по частям, чем в течение долгого времени копить их. Удобны кредиты, которые можно погашать досрочно, внося каждый месяц больший платеж и уменьшая размер процентной ставки. Зачастую кредит это единственный способ срочно отправиться на лечение или оплатить непредвиденные расходы.

Минусы — переплата, беспроцентных кредитов не существует. Чтобы получить деньги, требуется собрать пакет документов и подать заявку, дождаться ответа банка. Если есть просрочка, то на плечи заемщика ложатся обязанности по выплате пени или штрафа. Если внезапно он потерял работу или заболел, то долг за счет пени и штрафов начинает расти.

Где можно оформить

Оформляют их в банках или микрофинансовых организациях. Помимо заявки на получение денег, требуются документы: паспорт, справка о места работы, свидетельство о браке (если есть), военный билет. Каждая организация устанавливает свой перечень документов.

Как взять займ с рассрочкой?

Вы можете взять займ в рассрочку на карту с помощью МФО. Оформить запрос можно с любого устройства с доступом в интернет

В каждой графе анкеты важно в полном объеме указать всю необходимую информацию

Микрофинансовые организации требуют указывать следующие данные:

- Имя, фамилию, отчество получателя денег.

- Серия, номер паспорта, кем, когда выдан документ.

- Адрес регистрации, фактический адрес проживания.

- Информацию о семье и доходах.

- Данные о действующих кредитах в других компаниях.

Заемные деньги от кредитора можно получать на разные виды банковских карт: МИР, Мастеркард, Visa, реже – Маэстро.

Что такое рассрочка и ее выгоды

Рассрочка — это метод оплаты товара частями, зачастую равными частями на определенный срок, с первоначальным платежом или без него.

То есть, товар стоимостью 100$ покупается не сразу, а к примеру, делая первоначальный платеж 40$ и потом 6 месяцев доплачиваете по 10$. Фактически сумму 100$ разбиваете на 6 месяцев, 40$ сразу и по 10$ ежемесячно. Соответственно за полгода Вы выплачиваете 40+10*6=100$, что является более удобным для клиента, чем сразу оплачивать эту сумму. Запомните этот пример, на основе него будет разобран пример для понимания, что такое рассрочка и ее выгоды и риски.

Почему рассрочка выгодна магазинам, салонам, застройщикам

- Рассрочка- это мега удобный способ привлечь клиента

- Увеличение продаж иногда в несколько раз

- Экономия на складских расходах

- Получение денег в первые дни продаж и запланированные поступления средств на ближайшие пару месяцев/лет.

- Возможность получить более выше доход, чем при обычной продаже

Теперь на примере, объясним вышесказанное:

Представим два магазина, один с условиями рассрочки, второй без нее. Товар как описано выше за 100$, рассрочка такая же (40% первоначальный и 10$ помесячно на протяжении полугода).

Почему рассрочка удобна для клиента.

Никто не хочет сразу отдавать большие деньги, поэтому он выбирает первый магазин для покупки. Соответственно продажи «первого» увеличиваются, хотя в деньгах для магазина вроде не должно быть лучше, ведь деньги платятся не сразу, а вот и нет, это выгодно.

Так как в «первом» магазине продали в рассрочку 5 товаров и получили предоплаты (40$*5=200$) и обязательства клиентов выплатить за полгода 300$, а в во «втором» продали только два товара (2*100$=200$). Вроде суммы одинаковые, но первый магазин уже планирует, что получит 300$ по рассрочке, а второй будет гадать сколько продаст в следующем месяце. Первый магазин, который продает товары в рассрочку, ему надо меньше места на складе так как все у клиентов на руках, а второй вынужден весь товар хранить на складе и оплачивать аренду пока его не приобретут. Ну и конечно никто не запрещает, первому магазину немного повысить стоимость товара и отобразить это незначительно в рассрочке, то есть ежемесячно выплачивать не по 10$ а по 12$, для клиента все равно такие условия останутся более удобными.

В основном все продавцы не скрывая говорят, что выгода от рассрочки заложена в стоимости товара, то есть с рассрочкой товар стоит 100$, а если сразу покупать то можно за 90$ (как бы дают скидку 10%).

Основные характеристики рассрочки выделенные экспертами:

- Наличие первоначального взноса (от 0% до 50%)

- Срок от пары месяцев до трех, пяти лет

- Равные платежи (помесячно или поквартально)

- Оформляется компанией продавцом, бывает и банком

- Минимальный набор документов (паспорт и код)

- Зачастую не требуется никаких проверок, аналогичных банку (есть предоплата-будет рассрочка)

- Отсутствие дополнительных расходов и платежей (но не всегда!)

Особенности рассрочки для покупки недвижимости:

При покупке недвижимости у застройщиков часто встречаются такие варианты рассрочки

Теперь Вам понятно, что такое рассрочка, но всегда надо быть предельно внимательным, так как многие продукты и кредиты могут маскировать под рассрочку, но такими не будут являться. Поэтому рекомендую внимательно изучать договора, которые Вам предлагают подписать

В продолжение раскрытия темы посмотрите видео «Что такое рассрочка» на примере покупки квартиры в рассрочку.

В рассрочку можно оформлять, что угодно, начиная от покупки еды и одежды, заканчивая оплатой образования, лечения и множества других услуг.

Договор и условия по рассрочке

Каждый магазин придумывает свои условия по рассрочке. При этом законодательно эти условия никак не регулируются. Этот договор затрагивает лишь две стороны: продавца и покупателя. Они самостоятельно договариваются об условиях. Есть закон, который частично регулируют выплаты — статья 489 ГК РФ.

Рассрочка характеризуется следующими условиями:

- Сумма персонального взноса. Большинство магазинов требуют внести сразу около 20%-50% от всей стоимости товара.

- Беспроцентная рассрочка или нет. Некоторые магазины могут потребовать небольшие проценты в размере инфляции (или же ключевой ставки ЦБ).

- Срок рассрочки. Обычно на погашение всего долга дается не более 6-12 месяцев, поскольку большинство товаров стоят недорого. В редких случаях (когда товар очень дорогой) могут дать срок 24 месяца.

Залогом в договоре купли/продажи выступает приобретаемый товар. Пока клиент не выплатит 100% суммы, официально владельцем товара будет магазин.

В некоторых договорах могут быть прописаны жесткие штрафы за просроченный ежемесячный платеж. Вплоть до изъятия товара без возврата выплаченной суммы.

После внесения последнего платежа по рассрочке стоит взять соответствующий документ (справку), который подтверждает это и хранить его у себя.

Договор рассрочки заключается при предъявлении паспорта и прописки. Однако некоторые магазины могут потребовать еще и справку с места работы, справку о доходах (2-НДФЛ).

Договор должен содержать обязательно следующую информацию:

- Сведения о продавце и покупателе;

- Наименование товара;

- Первоначальный взноса;

- График платежей по месяцам и общей суммой, включая предоплату;

- Перечень вариантов оплаты;

Составление договора

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

В этом договоре прописаны все моменты получения рассрочки:

- сумма первоначального взноса;

- количество месяцев рассрочки, в течение которых клиент обязан выплатить полную стоимость товара;

- даты и минимальная сумма ежемесячных платежей;

- все данные о покупателе и продавце;

- контактные телефоны и адреса.

После того, как вся стоимость товара будет выплачена, составленный договор рассрочки аннулируется, а клиент получает чек о полной оплате товара.