Ндфл компенсация при увольнении по соглашению сторон

Содержание:

- Уплата страховых взносов с компенсации при расторжении трудового договора

- Вопросы и ответы

- Порядок оформления

- Причины увольнения по соглашению сторон

- Причины увольнения по соглашению сторон

- Удерживается ли налог с выплат при увольнении по соглашению?

- Размер и налогообложение пособия

- Какие риски и преимущества имеет процедура сокращения?

- Выходное пособие при увольнении 2018: порядок выплаты, расчет

Уплата страховых взносов с компенсации при расторжении трудового договора

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

- с зарплатой за истекший период;

- с отпускными за дни отпуска, которые он не успел отгулять.

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Важно! Право на выходное пособие и его размер для случая разрыва отношений по соглашению не закреплены в законе. Выплата регулируется договором между сторонами

Случаи освобождения от платежей в любой из внебюджетных фондов закреплены в одной статье Налогового кодекса РФ – статье 422.

Подход к определению суммы, на которую не нужно начислять страховые взносы, тот же, что и при удержании налогов. От взносов во все три фонда избавлена часть отступных, которая составляет не более:

- шестикратного объема средней зарплаты для тех, кто увольняется из компаний, находящихся на Крайнем Севере;

- трехкратного объема месячной зарплаты для всех остальных россиян.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

С отпускных за не отгулянный ранее отпуск тоже нужно платить страховые взносы.

Должность, с которой увольняется сотрудник, на обложение отступных страховыми взносами никак не влияет. Для рядового рабочего и директора правила одни и те же.

Как мы видим, к налогообложению отступных и начислению на них страховых взносов законодатель подходит единообразно.

Выплаты освобождаются от налогов лишь в определенных законом размерах, привязанных к среднемесячному заработку. Для работодателя же вся сумма компенсации входит в число расходов на оплату труда и не облагается налогом на прибыль.

Страховые взносы с 2020 года входят в состав платежей Налогового кодекса России, в частности, в 34-ую главу. Законодатели сохранили терминологию из 212-ого закона, но перевели администрирование этих платежей под ответственность ФНС России. Единственный взнос, который не регулируется НК РФ, это т. н.

- платеж предусмотрен законодательством на государственном или муниципальном уровне;

- платеж является компенсационным;

- размеры платежей соответствуют установленным нормативам;

- уплачиваются при увольнении, кроме выходного пособия или выплаты, которые превышают в 3 или в 6 раз месячный средний доход сотрудника.

- точно такой же порядок освобождения предусмотрен для взносов в ФСС по профессиональным болезням и нетрудоспособности из-за несчастного случая во время работы.

Министерство финансов России в письменном виде разъяснило, что после перехода контроля страховых взносов под отчетность ФНС России, порядок освобождения и обложения страховыми взносами сохранился.

Министерство труда и социального развития в своем информационном сообщении № 12-3/B-98, изданном 11 марта 2020 года, указало, что при увольнении сотрудника по достижении пенсионного возраста ему уплачивается единовременный платеж в твердой сумме или пропорционально трудовому стажу, этот платеж относится к компенсационному платежу при увольнении и облагается страховыми взносами только в той части, которая больше в 3 (в 6 — для работающих на Крайнем Севере) среднего месячного заработка.

Вопросы и ответы

Существует перечень наиболее спорных ситуаций, с которыми обе стороны идут в суд, считая, что их права были нарушены.

Конечно, чаще всего так поступают бывшие работники. Важным вопросом является, облагается ли пособие страховыми взносами в 2020 году? Нет, последние из них отчисляются с заработной платы. Рассмотрим несколько других типичных ситуаций.

Заработок на период трудоустройства

Выплата предоставляется сотрудникам, увольняемым по таким основаниям, как ликвидация фирмы или локаут. Она не назначается сезонным рабочим, совместителям и срочникам, устроенным менее, чем на два месяца.

Что касается остальных то пособие в размере среднемесячного дохода распространяется на:

- жителей Крайнего Севера – в течение полугода или до момента трудоустройства;

- на остальные категории сотрудников – три месяца или до прихода на новую работу.

Выплата производится только после второго месяца следующего за увольнением.

- Во-первых, за первый месяц деньги передаются в форме выходного пособия.

- Во-вторых, работник должен подтвердить, что все еще не нашел новое место.

Наряду с этим обращение за средствами допустимо в течение одного календарного года. Главное – документально подтвердить прав на назначение, ключевым материалом является трудовая книжка.

Со всех пособий, которые получает гражданин, он обязан переводить деньги по обязательствам. При рассмотрении вопроса, удерживаются ли алименты – ответ положительный.

Особенности выплат инвалиду

Если человек по состоянию здоровья далее не может выполнять свои служебные обязанности, он должен представить работодателю справку, о присвоении группы инвалидности и показаниях врача относительно возможных выполняемых работ.

Возможно два варианта развития событий:

- руководство предлагает альтернативную должность, на которой допустимо работать сотруднику и либо его переводит, либо он отказывается, тем самым лишаясь выплаты;

- в компании отсутствуют варианты перевода работника, его увольняют и выплачивают компенсационную выплату в размере четырнадцатидневного дохода.

Также работодатель обязан предоставить определенные деньги, как компенсацию по инвалидности, если человек получил травму на производстве.

Компенсация за досрочное

По закону работодатель обязан уведомить сотрудников о планируемой ликвидации или проведении массового сокращения.

Срок предупреждения составляет два месяца. По истечении них работник либо увольняется из компании, либо переводится на существующие свободные вакансии, предоставляемые руководством.

За сотрудником сохраняется право досрочного ухода с работы. Для него в этом есть определённая выгода:

- он получает выходное пособие;

- ему выплачивается компенсация за промежуток времени между увольнением и окончанием срока предупреждения.

Что касается работодателя, то они всячески пытаются отказать сотрудникам в этом, так как фактически выплачивают им деньги не за работу, а просто за время, не проведённое на службе.

Работникам стоит оперативно обращаться да выплатами при получении информации о ликвидации компании.

Дело в том, что как только фирму исключат из реестра, руководство будет иметь законные основания для невыплаты денег в связи с банкротом и юридическим отсутствием предприятия.

Топ-менеджерам

Согласно трудовому кодексу высшему руководящему звену предоставляют особые привилегии в двух случаях:

- при увольнении, связанном со сменой собственника, в частности приватизация и купля-продажа компании, но не изменение состава акционерного общества;

- при уходе по собственному желанию без указания причин, но при отсутствии нарушений со стороны топ-менеджера.

Однако, в такой ситуации они лишены выходного пособия и очередной заработной платы.

Может ли работодатель изменить сумму

Работодатель обладает правом изменения сумм, перечисляемых сотрудникам при увольнении. Но это должно быть зафиксировано во внутренних документах компании, с которыми знакомят работника перед заключением договора.

То есть сотрудник не осведомлён о рисках потери денег после увольнения.

Всем работникам по трудовому кодексу положено пособие при увольнении.

Их размер непосредственно связан с заработной платой человека и причиной ухода с места. Наибольшие выплаты получают люди, потерявшие место в связи с ликвидацией предприятия или массовым увольнением.

Порядок оформления

Расторжение трудового соглашения состоит из нескольких важных этапов, каждый из которых имеет свои особенности.

Расторжение трудового соглашения

1 этап. Выражение желания одной из сторон либо работодателя, либо сотрудника о прекращении подписанного ранее трудового договора. Оно должно иметь строго письменную форму, в которой при согласии проставляется отметка об этом.

В случае, если инициатива принадлежит работнику, он должен передать заявление в отдел кадров с указанием в нем причины увольнения. В тексте должна оговариваться статья, по которой происходит расторжение трудовых отношений: «в соответствии с пунктом 1 статьи 77 ТК РФ». Также обязательно работник вносит в заявление желаемую дату увольнения. Она не связана ни с какими-либо сроками и указывается только в зависимости от пожелания конкретного сотрудника.

Когда почин исходит от работодателя, он должен направить уведомление непосредственно тому лицу, с кем планируется расторгнуть трудовой договор. Никаких четко установленных форм этого документа также не существует

Важно, чтобы в нем мысль о предложении расторжения договора была изложена достаточно понятно и однозначно

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора

2 этап. После получения согласия с обеих сторон в обязательном порядке требуется составление документа о прекращении трудовых отношений, у которого также отсутствует утвержденная форма. В него следует непременно включить следующие пункты:

- документ должен иметь заголовок «Соглашение о расторжении договора»;

- в него вносятся участники данной операции: наименование предприятия, ФИО и должность сотрудника, а также название подразделения, где он числится;

- в форму следует включить номер и дату трудового договора, который расторгается;

- оговариваются условия, при которых отношения будут расторгнуты. Именно в тексте должна быть оговорена компенсация. Она указывается либо в твердой сумме, либо с указанием кратности величины получаемого оклада;

- обязательно фиксируется дата, с которой трудовые отношения будут расторгнуты;

- в соглашение вносится место его заключения и дата. Без этих реквизитов документ может быть признан недействительным;

- соглашение должно содержать подписи и их расшифровки, а также фразу о том, что стороны не имеют никаких претензий друг к другу.

Соглашение о расторжении договора

Составляется документ в 2-х экземплярах, один из которых хранится в архиве предприятия, а другой передается увольняемому сотруднику.

При заключении соглашения уволиться сотрудник может только в тот день, который прописан в документе. Любое изменение должно быть оговорено дополнительно сторонами данной сделки.

3 этап. При наступлении дня, который считается последним в трудовых отношениях между работником и работодателем, издается приказ по предприятию. Он имеет унифицированный вид, утвержденный Постановлением Госкомстата №1 от 05/01/2004 года. Приказ, оформляемый на одного сотрудника, заполняется на бланке Т-8. При подписании приказа сразу на нескольких работников используется бланк Т-8а. И в том, и в другом содержатся следующие обязательные пункты:

- ФИО увольняемого лица;

- наименование подразделения, где он числился;

- название занимаемой должности;

- основание, послужившее прекращением трудовых отношений. В этот пункт вносится либо заявление сотрудника, либо уведомление, исходившее от работодателя;

- дата увольнения;

- ФИО руководителя предприятия, его подпись;

- подпись увольняемого сотрудника.

Приказ о расторжении трудового договора, форма № Т-8

| Вид документа | Бланк | Образец |

|---|---|---|

| Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) N Т-8 | Скачать | Скачать |

| Унифицированная форма N Т-8а | Скачать | Скачать |

4 этап. После подписания приказа по предприятию в трудовую книжку вносится запись об увольнении и ее выдают на руки гражданину. Также ему предоставляются в день увольнения все оговоренные в соглашении денежные выплаты.

В таблице представлены основные аспекты заключения соглашения на увольнение:

| Аспекты | Особенности |

|---|---|

| Инициатор | Любая из сторон трудовых отношений как в лице работодателя, так и в лице сотрудника |

| Срок предупреждения | Законодательно не установлен. Обсуждается между сторонами и прописывается в документе |

| Причина | Подписанный документ двумя сторонами |

| Выплаты | Работник получает все положенные при увольнении деньги. Компенсация оговаривается дополнительно |

| Аннулирование | Отзыв только по обоюдному согласию |

Причины увольнения по соглашению сторон

Основаниями для увольнения сотрудника выступают его дисциплинарные проступки, систематические опоздания, прогулы, пьянство на рабочем месте.

Распространенной причиной также выступает несоответствие занимаемой должности. Увольнение такого человека по соответствующей статье займет много времени, кроме этого работодатель часто не желает портить ему трудовую репутацию.

Существует и другая категория работников, чье увольнение сопровождается договором о взаимном согласии сторон. Речь идет о беременных женщинах, заболевших сотрудниках, студентах. Их увольнение по иным основаниям невозможно, а соглашение позволяет в кратчайшие сроки решить проблему к взаимному удовлетворению.

Инициативу договора может выдвинуть и сотрудник. Здесь к числу наиболее распространенных причин выступает желание получить отступные.

Чаще всего к соглашению прибегают матери, которые находятся в декретном отпуске. Другой причиной является необходимость выхода на новое место, исключающая возможность оставаться на старой работе положенный срок.

Успешное трудоустройство начинается с грамотно составленного резюме.

Причины увольнения по соглашению сторон

Основаниями для увольнения сотрудника выступают его дисциплинарные проступки, систематические опоздания, прогулы, пьянство на рабочем месте.

Распространенной причиной также выступает несоответствие занимаемой должности. Увольнение такого человека по соответствующей статье займет много времени, кроме этого работодатель часто не желает портить ему трудовую репутацию.

Существует и другая категория работников, чье увольнение сопровождается договором о взаимном согласии сторон. Речь идет о беременных женщинах, заболевших сотрудниках, студентах. Их увольнение по иным основаниям невозможно, а соглашение позволяет в кратчайшие сроки решить проблему к взаимному удовлетворению.

Инициативу договора может выдвинуть и сотрудник. Здесь к числу наиболее распространенных причин выступает желание получить отступные.

Чаще всего к соглашению прибегают матери, которые находятся в декретном отпуске. Другой причиной является необходимость выхода на новое место, исключающая возможность оставаться на старой работе положенный срок.

Удерживается ли налог с выплат при увольнении по соглашению?

Какие деньги может получить работник в указанном случае:

- Заработную плату.

- Отпускные или компенсацию за дни, которые можно было отдохнуть.

- Выплаты, предусмотренные коллективным или трудовым договором, соглашением об увольнении.

С первыми двумя видами дохода все понятно – с них НДФЛ удерживается. Ибо, согласно Налоговому кодексу РФ, если человек что-то заработал, то он должен, за редким исключением, отдать государству 13% с этого.

Является ли выходное пособие доходом, аналогичным указанным выше – чтобы с полученных денег можно было удержать часть в виде НДФЛ?

Позиция некоторых территориальных Налоговых инспекций и работодателей

Начнем с неправильного, хотя и довольно логичного, мнения некоторых работников ФНС «на местах» и людей, являющихся налоговыми агентами своих сотрудников – работодателей.

Указанные лица ошибочно считают, что НДФЛ с пособия удерживать следует. Аргументы:

- Увольняющийся по соглашению работник получает доход – ему выплачивается определенная компенсация, о которой пришли к соглашению стороны, либо же, размер которой прописан в коллективном или индивидуальном трудовом договоре.

- Выплата не имеет целевого «социального» характера. Это тоже дает право считать её «прибылью в чистом виде». Сомнения еще могли бы возникнуть, если было бы связано с утратой работником близкого человека или рождением у сотрудника ребенка. Например, согласно Постановлению Правительства № 841, утвержденному в 1996 году, с таких пособий не уплачиваются алименты. Впрочем, речь здесь не совсем об этом.

Руководствуясь такими аргументами и данной логикой, в целом, работодатели, бывает, совершают ошибку: берут НДФЛ с выплат. Если налог не удерживает руководство компании, то это, случается, делают излишне активные налоговики. Впрочем, и эти люди, иногда, бывают правы. Но обо всем по порядку.

Позиция Верховного суда

В 2017 году ВС РФ окончательно поставил точку во всех спорах. Высший орган правосудия в стране пояснил следующее:

- В НК РФ есть ч. 3 ст. 217, которая говорит о том, что освобождаются от уплаты НДФЛ лица, получившие не более трехкратного размера среднего заработка, в случаях, предусмотренных в законе. Например: если выплачивается пособие на время трудоустройства, если выдают деньги увольняющемуся директору или главному бухгалтеру. Для районов Крайнего Севера размер такого пособия, которое не облагается НДФЛ, составляет величину среднего заработка за период до 6 месяцев.

- Несмотря на то, что право на выплату, о которой идет речь в настоящей статье, возникает не на основании закона, а в силу договора – соглашения, в ситуации должны применяться такие же правила. То есть, если стороны договорились, что работнику, который тихо и мирно уйдет из компании, будет выплачено, например, 2,5 средних заработков, то НДФЛ с этой суммы удерживать не должен.

Об этом свидетельствуют положения ст. 178 ТК РФ. Такой позиции придерживается и Федеральная налоговая служба в столице, которая публиковала соответствующие разъяснения. К сожалению, на местах их читали не все. Тем более, не знакомы с позицией ВС РФ и ФНС многие работодатели.

Руководители боятся ответственности, поэтому предпочитают обидеть работника, удержав с него лишнее, чтобы только не портить отношения с налоговиками. Между тем, за нарушение прав сотрудников компании законом тоже предусмотрена серьезная ответственность.

Внимание: если компенсация при увольнении сторон составляет более 3 «окладов» (6 – для районов Крайнего Севера), то НДФЛ удерживается, но только с «верхушки», превышающей установленный норматив. Пример: работнику выплачено пособие в размере 4 средних заработков

налог нужно взимать только с одного (4 – 3 = 1)

Пример: работнику выплачено пособие в размере 4 средних заработков. налог нужно взимать только с одного (4 – 3 = 1).

Размер и налогообложение пособия

Распространённым условием при увольнении по соглашению сторон, представляющей главную проблему, является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении.

Компенсация может быть в следующих размерах:

- В фиксированном размере, стандартном для такого рода ситуации.

- В соответствии с окладом сотрудника организации.

- Согласно среднему заработку рядового сотрудника организации, независимо от того, какую должность занимал данный сотрудник.

В любом случае размер выплаты компенсации при увольнении по согласию двух сторон зависит от того, сколько времени и сил затратил работник на честное исполнение своих обязанностей и от сложности и престижности данной работы.

Согласно Трудовому Кодексу, на полную компенсацию имеют право работники, которые пробыли на рабочем месте от пяти с половиной до одиннадцати месяцев, в следующих случаях: увольнение не по их вине по причине полной ликвидации предприятия, учреждения или организации или её отдельных частей, сокращения рабочих мест в связи с устранением отдельных штатов, а также реорганизации или временной приостановки работ; призыва сотрудника организации на действительную военную службу; командирования по необходимости в закреплённом законодательно порядке в учебные заведения, связанные с профессиональной переподготовкой работника ради повышения или смены его квалификации; переведения сотрудника на рабочее место в другую организацию по инициативе органов труда или состоящих при них комиссий, а также других вышестоящих организаций; выяснившейся непригодности к работе по объективным обстоятельствам. Эти ситуации предусматривают добровольное соглашение обеих сторон и исключает действия в одностороннем порядке.

Контроль со стороны налогообложения

Увольнение по соглашению двух сторон практически не регулируется в трудовом законодательстве, поскольку главное в данной ситуации – это взаимное согласование и отсутствие у сторон претензий друг к другу. Однако размер выплаты контролируется налогообложением. Выплата не должна превышать максимального полагающегося размера, если работодатель не хочет, чтобы выплата была затронута налогами. Если выплата превысила максимальный размер, организации придётся каким-то образом подтвердить целесообразность выплаты в слишком большом размере. От НДФЛ компенсация при увольнении по соглашению освобождается, но при этом размер не должен превышать в три раза средний заработок без учёта должности конкретного увольняющегося сотрудника. На Крайнем Севере, в силу экстремальных климатических условий, выплата может быть в шестикратном размере. В противном случае выплата затрагивается налогом.

Компенсация за неиспользованный отпуск

Работник имеет право на выплаты за все отпуска, которые он не реализовал в своей жизни. Если работник увольняется до истечения первого года работы, но проработал одиннадцать месяцев, ему выплачивается отпуск в размере 28 дней. При исчислении сроков работы, которые дают право на дополнительный отпуск, в подсчёт не входят излишки размером менее половины месяца, то есть, меньше четырнадцати дней, а излишки, содержащие более половины месяца, округляются до целого.

Обстоятельства для получения премии

Премия – это специальное поощрение, стимулирующее желание осуществлять как можно более качественную работу. Премия выплачивается при увольнении по соглашению обеих сторон наряду с компенсацией в том размере, в каком она заслужена.

Вообще премия предусмотрена в самых разных обстоятельствах, зависящих и не зависящих от усилий сотрудника организации, среди которых ряд показателей, таких, как:

- Квалификация работника. Сложность его работы и количество затраченных в течение рабочего времени усилий.

- Работа в экстремальных или неблагоприятных условиях. В частности, это могут быть загрязнённая радиоактивными веществами местность и другие места повышенного риска. Особенно неблагоприятные климатические условия, например, сибирские морозы или вообще полярная зима, отсутствие нужного количества кислорода и теплоты.

- Стимулирующая доплата, если работа очень сложная и ответственная и затрачивает ресурсы работника, например, время его отдыха, сверх установленных мер.

Это неотъемлемая составная часть заработной платы, и согласно статье 140 ТК она тоже выплачивается при увольнении наряду со всеми деталями.

Какие риски и преимущества имеет процедура сокращения?

Одним из вариантов прекращения трудовых отношений с работником п.2 ст. 81 ТК РФ называет сокращение численности или штата работников организации. Сокращение предполагает уменьшение количества сотрудников компании с одновременным исключением из штатного расписания соответствующих должностей.

Перед началом этой процедуры руководителем компании принимается решение о ее проведении, оформляемое приказом. В нем обязательно приводиться перечень единиц, исключаемых из штатного расписания, с указанием даты их вывода и лиц, ответственных за осуществление процесса сокращения.

В ч. 2 ст. 180 ТК РФ предусмотрено, что о предстоящем увольнении в связи с сокращением штата работники должны быть предупреждены в письменной форме под роспись не позднее чем за 2 месяца до его проведения. Однако этот срок уменьшается для некоторых категорий сотрудников:

- Для сезонного персонала – до 7 календарных дней (ст. 296 ТК РФ);

- Для работников, принятых по срочному договору на период до 2 месяцев – 3 календарных дня (ст.292 ТК РФ).

Для работников ИП на основании ст. 307 ТК РФ срок предупреждения определяется трудовым договором и может быть менее 2 месяцев. Согласно ст.180 ТК РФ до увольнения сокращаемому работнику предлагается перевод на иные вакантные должности, имеющиеся в компании.

При определении работников, подлежащих сокращению, преимущественное право на сохранение рабочего места согласно ст. 179 ТК РФ имеют:

- Семейные лица и имеющие на содержании двух и более иждивенцев (неработающих членов семьи);

- Сотрудники, получившие увечье или профзаболевания в период работы у данного нанимателя;

- Инвалиды войны;

- Сотрудники, повышающие квалификацию с отрывом от производства.

Важно

Нельзя сокращать беременных женщин, женщин с детьми до 3 лет, воспитывающих детей-инвалидов до 18 лет, одиноких матерей с детьми до 14 лет. Расторжение трудового договора оформляется приказом об увольнении в связи с сокращением штатов (ст. 84 ТК РФ).

Большинство неудобств для компаний при проведении оптимизации численности путем сокращения связано с довольно длительной и сложной процедурой ее документального оформления. Кроме того, достаточно частыми ошибками, допускаемыми на практике компаний, являются:

- Расторжение трудового договора с категориями лиц, увольнение которых запрещено;

- Нарушаются сроки предупреждения о планируемом сокращении численности;

- Не предлагаются сотрудникам, подлежащим увольнению имеющиеся вакантные должности.

Увольнение по сокращению штата связано для компании с дополнительными финансовыми затратами, поскольку сотруднику нужно уплатить выходное пособие в размере среднего заработка за месяц, следующий после даты увольнения (см. ст. 178 ТК РФ). Кроме того, средний заработок может быть сохранен и на последующий месяц, в случае если сотрудник не нашел себе работу и официально встал на учет в службу занятости.

К сведению

В исключительных случаях, по решению службы занятости, пособие может быть выплачено компанией и за третий месяц, после увольнения, если бывший работник никуда не устроился.

Еще одним, очень важным моментом при таком способе оптимизации численности будет построение коммуникаций с персоналом, недопущение массовых протестов, забастовок, подачи жалоб в судебные и контролирующие органы.

Среди преимуществ сокращения, как метода уменьшения численности персонала следует отметить низкую вероятность возникновения судебных споров при его грамотном, корректном проведении. Однако для это следует строго соблюдать все требования законодательства к данной процедуре.

Если рассматривать описываемый вариант увольнения с точки зрения работника, то для него он также имеет ряд преимуществ, не считая самого негативного факта потери работы, хотя в данном случае он неизбежен. Так сотрудники, попавшие по сокращение:

- Имеют право на получение указанного выше пособия на срок до 3-месяцев после увольнения;

- Получение пособия по безработице в связи с сокращением от службы занятости (см. п. 2 ст. 3 Закона N 1032-1).

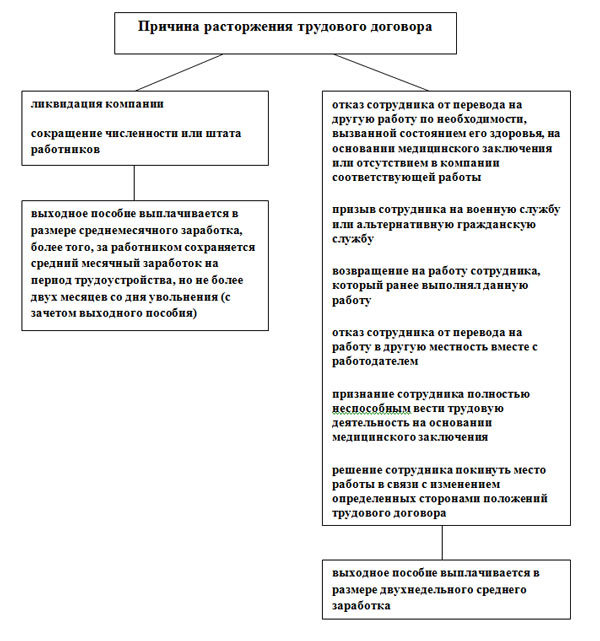

Выходное пособие при увольнении 2018: порядок выплаты, расчет

При расторжении трудового договора работодатель выплачивает сотруднику заработную плату, компенсацию за неиспользованный отпуск и в некоторых случаях выходное пособие. В статье рассмотрим нюансы выплаты выходного пособия при увольнении .

Когда работодатель должен выплачивать выходное пособие при увольнении работника

Согласно ст. 178 Трудового кодекса РФ выходное пособие выплачивается при расторжении трудового договора в связи с:

- ликвидацией компании (п. 1 ч. 1 ст. 81 ТК РФ)

- сокращении численности или штата работников (п. 2 ч. 1 ст. 81 ТК РФ)

- отказом сотрудника от перевода на другую работу по необходимости, вызванной состоянием его здоровья, на основании медицинского заключения или отсутствием в компании соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ)

- призывом сотрудника на военную службу или альтернативную гражданскую службу (п.1 ч.1. ст. 83 ТК РФ)

- возвращением на работу сотрудника, который ранее выполнял данную работу (п. 2 ч. 1 ст. 83 ТК РФ)

- отказом сотрудника от перевода на работу в другую местность вместе с работодателем (п. 9 ч.1 ст. 77 ТК РФ)

- признанием сотрудника полностью неспособным вести трудовую деятельность на основании медицинского заключения

- решением сотрудника покинуть место работы в связи с изменением определенных сторонами положений трудового договора (п. 7 ч. 1 ст. 77 ТК РФ)

Кто не должен платить пособие при увольнении

По мнению судей, индивидуальный предприниматель не должен выплачивать работникам выходное пособие при их увольнении, если причиной расторжения трудового договора являются:

- ликвидацией компании (п. 1 ч. 1 ст. 81 ТК РФ)

- сокращение численности или штата работников (п. 2 ч. 1 ст. 81 ТК РФ)

ТК РФ предусматривает различное правовое регулирование труда сотрудников работодателя — физического лица, включая индивидуального предпринимателя, и работодателя — юридического лица.

Выплата выходного пособия сотруднику, уволенному в связи с ликвидацией работодателя или сокращением штата, гарантируется трудовым законодательством только в случае, если сотрудника уволили из компании.

Что касается индивидуального предпринимателя, то он обязан выплатить выходное и иные компенсационные выплаты при наличии соответствующих гарантий, предусмотренных трудовым договором (Определение ВС РФ от 05.09.2016 № 74-КГ16-23).

Как произвести расчет выходного пособия при увольнении

Расчет выходного пособия при увольнении зависит от основания расторжения трудового договора.

В трудовом или локальном договоре могут быть предусмотрены иные случаи выплаты выходного пособия. Работодатель вправе выплачивать пособие в повышенном размере, но не всегда. Статья 349.3 ТК РФ установила ограничения для некоторых категорий работников. Это:

- руководители и их заместители, главные бухгалтера, члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, хозяйственных обществ (более 50% акций в уставном капитале находится в государственной или муниципальной собственности)

- руководители и их заместители, главные бухгалтера государственных внебюджетных фондов РФ, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, ГУП и МУП.

Если трудовой договор с вышеуказанными работниками расторгается по соглашению сторон (ст. 78 ТК РФ), то выходное пособие не выплачивается и такое условие нельзя включить в условия трудового договора.

Нужно ли удерживать НДФЛ

Выходное пособие при увольнении не облагается НДФЛ, так как приравнивается к компенсации, но в пределах норм, установленных законодательством (п. 3 ст. 217 НК РФ). Основание – Определение ВС РФ от 16.06.2017 № 307-КГ16-19781.

В случае увольнения работника по соглашению сторон, с суммы, превышающей трехкратный размер среднего месячного заработка, необходимо удержать подоходный налог. Для работников, уволенных из компаний, расположенных в районах Крайнего Севера и приравненным к ним местностям, предел составляет шестикратный размер среднемесячного заработка.

Страховые взносы

Выходное пособие, выплачиваемое работнику по соглашению сторон, не облагается страховыми взносами в части, не превышающей трехкратный размер от среднемесячного заработка (пп. 2 п.1 ст. 422 НК РФ).

При увольнении работников из компаний, расположенных в районах Крайнего Севера и приравненным к ним местностям, предел увеличен до шестикратного размера среднемесячного заработка.

Робот-пылесос при подписке на «Упрощенку»!

Сегодня при подписке на журнал «Упрощенка» — сразу два подарка: Робот-пылесос + 30 дополнительных дней подписки.

Счет на «Упрощенку» + 2 подарка →