Условия применения льгот по ндс

Содержание:

Медицинские услуги

В ст. 149 Налогового кодекса перечислены все товары и услуги, которые не облагаются налогом на добавленную стоимость. К ним относятся медицинские услуги и еще несколько видов услуг, которые можно встретить в клиниках:

- уход за детьми и больными;

- реализация ряда медицинских товаров.

Обязательное условие для освобождения от НДС — у клиники должна быть лицензия на оказание этих услуг.

Есть и другой документ, который декларирует освобождение от НДС для медуслуг в 2020 году — это постановление Правительства РФ № 132 от 20.02.2001 года. Постановление приводит перечень услуг в условиях дневного и круглосуточного стационара, услуги поликлиник и санаториев, услуги по проведению медэкспертизы и санитарно-гигиенических мероприятий.

Еще один документ, который разъясняет освобождение от НДС, — это письмо Департамента налоговой и таможенной политики Минфина РФ № 03-07-07/97292 от 12.12.2019.

Понятие медицинской услуги есть в ФЗ-323 «Об охране здоровья граждан». В этом документе сказано, что медицинская услуга — это комплекс медицинских вмешательств, включая диагностику, профилактику, лечение заболеваний и медицинскую реабилитацию.

Закон относит к медицинским услугам, не облагаемым НДС:

- услуги из перечня, которые предоставляют по ОМС;

- услуги по диагностике, профилактике и лечению из перечня, утвержденного постановлением Правительства РФ от 20.02.2001 № 132;

- услуги по сбору крови;

- услуги по скорой медицинской помощи;

- услуги по дежурству медперсонала рядом с тяжелыми больными;

- патолого-анатомические.

Облагаются НДС косметические, ветеринарные и санитарно-эпидемиологические услуги (кроме тех ветеринарных и санитарно-эпидемиологических услуг, которые финансируются из бюджета).

НК РФ не дает предписаний по поводу формы оплаты медуслуг, так что услуги не облагаются НДС независимо от наличной или безналичной формы оплаты. Льгота применяется и при оказании услуг гражданам, которые оплачивают за них юрлица — например, их работодатели (письмо ФНС России от 27.03.2013 № ЕД-18-3/313@) или страховые компании (письма Минфина России от 17.06.2015 № 03-07-07/35004, от 26.02.2013 № 03-07-07/5466).

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Лимит выручки

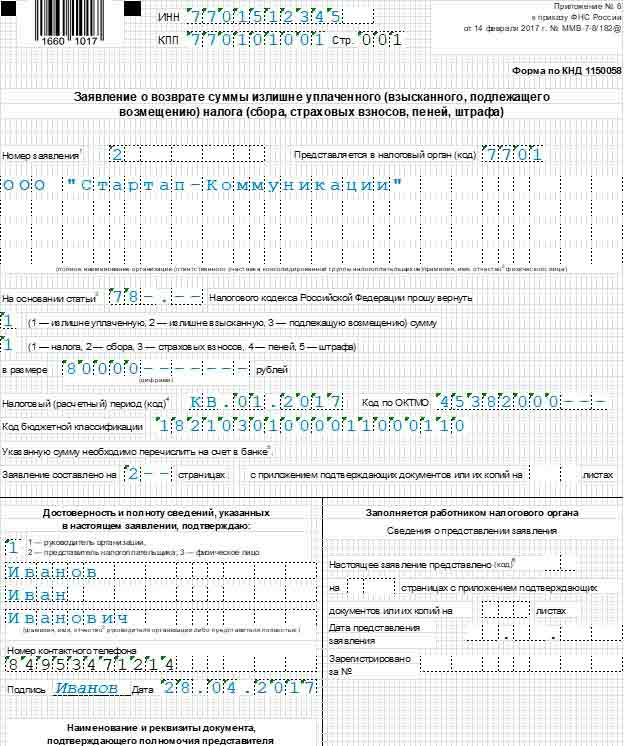

Фирма (предприниматель) может претендовать на право не платить НДС, если общая сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца, не превышает 2 000 000 рублей (без учета НДС).

Обратите внимание: при исчислении размера выручки следует исходить из предусмотренных законодательством о бухгалтерском учете правил ее признания и отражения в бухгалтерском учете. Пример

Как рассчитать лимит выручки для освобождения от НДС

Пример. Как рассчитать лимит выручки для освобождения от НДС

Торговая фирма планирует воспользоваться правом на освобождение от уплаты НДС с октября.

За три предшествующих последовательных календарных месяца выручка фирмы от реализации товаров составила:

- за июль – 840 000 руб. (в том числе НДС – 140 000 руб.);

- за август – 720 000 руб. (в том числе НДС – 120 000 руб.);

- за сентябрь – 768 000 руб. (в том числе НДС – 128 000 руб.).

Итого общая сумма выручки за три указанных месяца без учета налогов:

840 000 — 140 000 + 720 000 — 120 000 + 768 000 — 128 000 = 1 940 000 руб.

Поскольку 1 940 000 меньше 2 000 000, фирма вправе направить уведомление в налоговую инспекцию об использовании права на освобождение от уплаты НДС с октября.

Вновь созданная организация или вновь зарегистрированный предприниматель могут быть зарегистрированы в налоговом органе в течение месяца. Соответственно, этот месяц в их деятельности будет неполным.

Однако для освобождения от НДС это не имеет значения. При исчислении трехмесячного срока в этот срок включается неполный месяц регистрации.

Освобождение от НДС, если выручки не было

Организациям и ИП, у которых не было выручки от реализации за три предшествующих последовательных календарных месяца или за один из этих месяцев, в праве на освобождение от НДС отказать нельзя. Это не предусмотрено положениями статьи 145 Налогового кодекса.

Это утверждение особенно актуально для вновь созданных организаций и вновь зарегистрированных ИП, которые в начале своей деятельности еще не имеют предшествующей «предпринимательской истории» (письмо Минфина России от 23 августа 2019 г. № 03-07-14/64961).

Какие доходы учитывать при расчете лимита выручки

Лимит выручки для получения права на освобождение от НДС нужно рассчитывать только применительно к операциям по реализации, облагаемым НДС.

В Налоговом кодексе не установлен порядок определения размера выручки для получения освобождения от уплаты НДС в целях применения статьи 145 Налогового кодекса. А по правилам пункта 7 статьи 3 кодекса все неустранимые сомнения, противоречия и неясности налогового законодательства следует трактовать в пользу налогоплательщика.

Кроме того, не учитываются при определении размера выручки доходы, полученные от реализации подакцизных товаров, поскольку в отношении таких операций применять освобождение нельзя.

Есть еще одно условие. Оно касается фирм (предпринимателей), которые торгуют подакцизными товарами. Список таких товаров есть в статье 181 Налогового кодекса.

Если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только операции по реализации неподакцизных товаров.

При этом фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров и соблюдать условия, установленные статьей 145 Налогового кодекса.

Пример. ИП торгует подакцизными и неподакцизными товарами

Предприниматель занимается розничной торговлей. Общая сумма выручки за три месяца не превысила 2 000 000 руб. В число товаров, которыми торгует предприниматель, входят сигареты (подакцизный товар). Предприниматель не ведет раздельный учет по продажам подакцизных и неподакцизных товаров. Следовательно, он не имеет права на освобождение от НДС.

Обратите внимание: выручка, полученная от реализации услуг, местом реализации которых территория России не признается, учитывается при определении выручки от продажи товаров, работ или услуг за три предыдущих календарных месяца. Ведь нормами статьи 145 Налогового кодекса не предусмотрено исключений в отношении указанной выручки

Фирма, применявшая спецрежим (например, УСН) и потерявшая право работать на нем, не может заявить об освобождении от НДС, поскольку в случае такого «вынужденного» перехода условия, установленные статьей 145 Налогового кодекса, выполнить невозможно.

Порядок возмещения

Возмещению подлежит доля «входящего» сбора, которая превышает сумму исчисленного налога. Чаще всего, возмещение уплачивается после окончания проверки со стороны налоговой службы, которая длится обычно два месяца. Если выявляются разные нарушения, она может продлиться до трех месяцев.

При возмещении сумма может быть направлена на закрытие недоимок и долгов при наличии таковых. Возмещение лицо может получить после окончания проверки со стороны налоговых органов.

Чтобы реализовать право на использование возмещения, нужно подать в фискальный орган декларацию, а также заявление на возмещение. Срок возврата средств составляет около 12 дней, после этого выполняется камеральная проверка. Если плательщики за последние три года внесли более 2 млрд. налогов, они имеют право не подавать банковскую гарантию.

Если продавец не уплачивает НДС

Если продавец не уплачивает НДС (освобожден от НДС или имеет право на льготу), то НДС в цене договора не выделяется, указывается, что операция не облагается НДС и рекомендуется указать причину, по которой НДС не уплачивается.

Рассмотрим возможные ситуации, когда продавец не уплачивает НДС.

Освобождение от НДС по ст. 149 НК РФ

Продавец осуществляет операцию, освобожденную от НДС на основании ст. 149 НК РФ (освобождение от НДС). Таких операций довольно много (НИОКР, жилые помещения, квартиры и многое другое)

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (квартиры, жилые помещения)

Стоимость квартиры 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 23 п. 3 ст. 149 Налогового кодекса Российской Федерации.

Если вы реализуете товары, освобожденные от НДС по ст. 149 НК РФ, в страны ЕАЭС, то счет-фактура продавцом должен быть составлен (пп. 1.1 п. 3 ст. 169 НК РФ). Покупателю счет-фактура потребуется, чтобы подтвердить стоимость ввезенных товаров (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

В таком случае, продавец указывает в счете-фактуре ставку НДС 0% и сумму налога, равную нулю (п. 1 ст. 164 НК РФ).

Осуществление операций, не признаваемых объектом налогообложения НДС (п. 2 ст. 146 НК РФ)

Операции, которые не признаются объектом налогообложения НДС, указаны в пункте 2 статьи 146 НК РФ. К примеру, операции по реализации земельных участков (долей в них) не признаются объектом налогообложения НДС (пп. 6 п. 2 ст. 146 НК РФ).

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (земельный участок)

Стоимость земельного участка 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 6 п. 2 ст. 146 Налогового кодекса Российской Федерации.

УСН (упрощенная система налогообложения)

Если продавец применяет УСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года).

ПСН (патентная система налогообложения)

Если продавец применяет ПСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года).

НПД (налог на профессиональный доход)

Если продавец применяет НПД, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель по доходам, получаемым по данному договору, применяет специальный налоговый режим «Налог на профессиональный доход» по субъекту Российской Федерации «________», предусмотренный федеральным законом от 27.11.2018 N 422-ФЗ. Исполнитель зарегистрирован (указывается дата) в качестве плательщика налога на профессиональный доход в ИФНС России № ___ по городу ______.

Освобождение от НДС (ст. 145 НК РФ)

Если продавец применяет освобождение от исполнения обязанностей налогоплательщика НДС на основании статьи 145 НК РФ, то такой налогоплательщик не уплачивает НДС.

В этом случае НДС не начисляется. Но счет-фактура в этом случае составляется продавцом, без выделения НДС. При этом на счете-фактуре делается соответствующая надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС на основании статьи 145 Налогового кодекса Российской Федерации.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Коды налоговых льгот

Налоговые льготы представлены следующими кодами:

| 1010811 | Продажа товаров за рубежом в соответствии со ст. 147 НК РФ |

| 1010812 | Продажа услуг за рубежом в соответствии со ст. 148 НК РФ |

| 1010200 | Операции, не облагающиеся НДС |

| 1010201 – 1010256 | Операции, необлагающиеся НДС в соответствии с п. 2 ст. 149 НК РФ |

| 1010271 – 1010264 | Операции, необлагающиеся НДС в соответствии с п. 3 ст. 149 НК РФ |

| 1010400 | Операции, облагающиеся по нулевой ставке НДС, как предписывает ст. 164 НК РФ |

| 1010401 – 1010416 | Операции, облагающиеся по нулевой ставке НДС, как предписывает п. 1 ст. 164 НК РФ |

| 1010417 – 1010418 | Операции, облагающиеся по нулевой ставке НДС, как предписывает п. 12 ст. 165 НК РФ |

| 1011700 | Операции, проводимые налоговым агентом в соответствии со ст. 161 НК РФ |

| 1011711 – 1011712 | Операции, проводимые налоговым агентом в соответствии с п. 1 ст. 161 НК РФ |

| 1011703 | Операции, проводимые налоговым агентом в соответствии с п. 3 ст. 161 НК РФ |

| 1011705 | Операции, проводимые налоговым агентом в соответствии с п. 4 ст. 161 НК РФ |

| 1011707 | Операции, проводимые налоговым агентом в соответствии с п. 5 ст. 161 НК РФ |

| 1011709 | Операции, проводимые налоговым агентом в соответствии с п. 6 ст. 161 НК РФ |

| 1011800 | Операции с недвижимостью на основании п. 6 ст. 171 НК РФ |

| 1011801 – 1011805 | Операции с недвижимостью на основании абз. 4 п. 6 ст. 171 НК РФ |

Нормативные акты по теме

Нормативные акты представлены следующим перечнем:

| ст. 145 НК РФ, ст. 145.1 НК РФ | Перечень юридических лиц и индивидуальных предпринимателей, которые полностью освобождены от обязанности исчислять и уплачивать НДС |

| ст. 149 НК РФ | Список операций, не подлежащих обложению НДС |

| ст. 164 НК РФ | Перечень налоговых ставок и операций, к которым они применимы |

| п. 6 ст. 149 НК РФ | О правах на льготы по НДС компаниям, чья деятельность подлежит лицензированию |

| Определение от 31 января 2008 г. № 1209/08 | Указание Высшего Арбитражного суда о том, что компания, находящаяся в процессе продления лицензии, имеет право на сохранение льготы по НДС, если продолжает оказывать услуги населению |

| Постановление Апелляционной инстанции Арбитражного суда Пермской области от 18 апреля 2006 г. № А50-48644/2005-А5 | Постановление о том, что фирма, не продлевающая лицензии на свою деятельность, теряет право на льготу по НДС |

| ст. 122 НК РФ | О штрафовании компании, неправомерно применяющей льготы по НДС, и принуждении ее к уплате пеней |

| п. 5 ст. 168 НК РФ | Об особом оформлении счета-фактуры при применении льготы по НДС |

| п. 5 с. 173 НК РФ | О выплате НДС при неправильном оформлении счета-фактуры фирмой-льготником |

| Определение Высшего Арбитражного Суда РФ от 16 июня 2008 г. № 7541/08 | Об отказе от льгот по НДС при выполнении определенных условий |

| пп. 2 п. 3 ст. 149 НК РФ | Льгота по НДС на продукцию, произведенную общественной организацией инвалидов |

| Постановление Росстата от 20 ноября 2006 г. № 69 | О грамотном определении среднесписочной численности сотрудников (ССЧ) |

| Постановление Правительства РФ от 22 ноября 2000 г. № 884 | О перечне товаров, реализация которых не подлежит освобождению от НДС |

| пп. 1 п. 2 ст. 149 НК РФ | О необложении НДС медицинских товаров и услуг из закрытого списка, утвержденного Правительством РФ |

| Постановление Правительства РФ от 17 января 2002 г. № 19 | Перечень медицинских товаров и услуг, необлагаемых НДС |

| пп. 2 п. 2 ст. 149 НК РФ | О льготах по НДС на медицинские услуги, оказываемые медицинскими организациями, мед. учреждениями и врачами – частными практиками |

| п. 7 ст. 149 НК РФ | Об уплате НДС посредниками в сфере медицинских услуг |

| пп. 4 п. 2 ст. 149 НК РФ | О необложении НДС детских садов, занятий с несовершеннолетними в кружках, секциях, студиях |

| пп. 14 п. 2 ст. 149 НК РФ | О необложении НДС услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) и воспитательного процесса |

| пп. 15 п. 3 ст. 149 НК РФ | О предоставлении льгот по НДС организациям, занимающимся выдачей займов и оказанием услуг по их предоставлению |

| ст. 39 НК РФ,Постановления ФАС Уральского округа от 17 января 2008 г. N Ф09-11146/07-С2, от 13 июля 2006 г. N Ф09-6017/06-С7 | О признании займов в натуральной форме реализацией и обложении их НДС |

| Федеральный закон от 23.06.2016 г. № 187-ФЗ | О неуплате НДС с 1 октября 2020 года организациями, которые ввозят и реализуют на территории РФ племенной крупный рогатый скот, свиней, овец, коз, лошадей, птицы, яйца, а также полученные от них семя и эмбрионы |

| пп. 31 п. 2 ст. 149 НК РФ | О ставке НДС 0% для реализации на территории России макулатуры |

| Федеральный закон от 2 июня № 173-ФЗ | О продлении льготной ставки НДС для услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении |

Вычеты

Вычетам подлежат суммы НДС, которые:

- предъявлены поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств — членов Таможенного союза ();

- предъявлены налогоплательщику при приобретении товаров (работ, услуг), местом реализации которых территория Российской Федерации не признается, за исключением операций, освобождаемых от налогообложения НДС в соответствии со статьей 149 НК РФ;

- предъявлены налогоплательщику при приобретении рекламных и маркетинговых услуг в целях передачи прав, указанных в подпункте 26 пункта 2 статьи 149 НК РФ, местом реализации которых территория Российской Федерации не признается (с 01.01.2021).

Принять к вычету «входной» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

- счета-фактуры;

- первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Пример:

Как оформить данную льготу

При соблюдении условий для оформления льготы по НДС требуются подготовительные процедуры, касающиеся вопроса восстановления принятой к вычету суммы налога на добавочную стоимость по активам материального и нематериального характера, а также по основным средствам организации.

Основные средства, в отношении которых не была проведена амортизация, восстанавливаются в отчетности исходя из остаточной стоимости товара. Если налоговые сборы были удержаны с полученных авансовых отчислений от покупателей, то их сумма может быть вычтена при расторжении договора сделки или при изменении ее стоимости. Это необходимо, так как на момент начала действия периода полного освобождения от необходимости уплаты налога на добавочную стоимость оформить вычет в отношении ранее полученных авансов не представится возможным.

Перечень документов

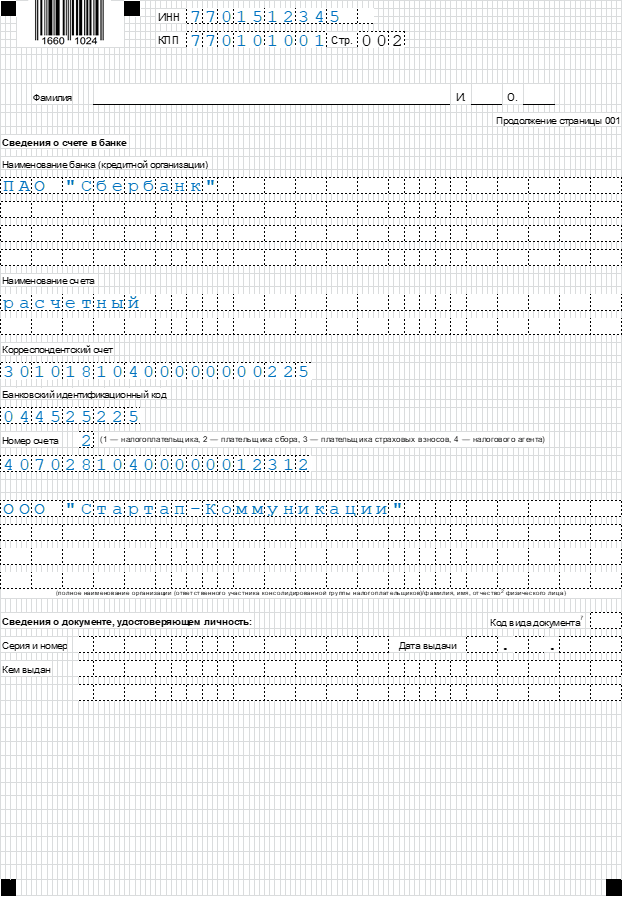

Для получения льгот представителю организации потребуется собрать и подать в отделение налоговой инспекции следующий набор документации:

- заявление на предоставление привилегии;

- соответствующее уведомление;

- выписка из расчетов по доходам и расходам (актуально для индивидуальных предпринимателей);

- выписка из отчетности по бухгалтерскому балансу (актуально для организаций, зарегистрированных как общества с ограниченной ответственностью);

- выписка из журнала учета продаж и приобретений;

- копия и оригинал отчетной документации (требуется для подтверждения и контроля движения счетов-фактур).

Для составления заявления следует использовать унифицированный бланк, образец которого представлен ниже:

Действующие обязанности

Несмотря на факт освобождения от необходимости выплаты сборов по налогу на добавленную стоимость, организации и индивидуальные предприниматели должны соблюдать ряд обязанностей:

- вести журнал продаж и приобретений и счетов-фактур;

- составлять и выставлять счета для контрагентов с добавлением отметки «без НДС»;

- осуществлять ведение счетов-фактур по выведенной сумме по налоговому сбору;

- производить отчисления НДС в отношении товаров, ввозимых из-за пределов территории нашего государства;

- исполнять все основные обязательства налогового агента.

Каждой организации и ИП требуется следить за выполнением указанных обязательств даже в период действия права освобождения от налогообложения НДС. Выявление нарушений повлечет за собой наложение административных штрафов.

Продление

Льготы по налогу на добавочную стоимость оформляются на год. Ближе к окончанию срока организация или индивидуальный предприниматель может продлить их действие. Это происходит точно так же, как и первичное оформление: собирается требуемый набор документации и представитель предприятия подает его вместе с заявлением в отделение ФНС.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

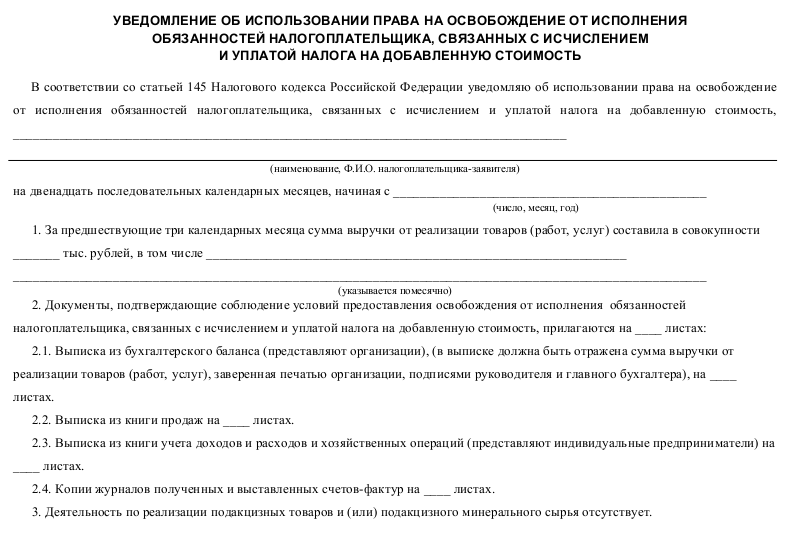

Подтверждаем освобождение

По окончании 12 месяцев применения освобождения не позднее 20-го числа следующего месяца нужно представить в ИФНС документы, подтверждающие, что ваша выручка за это время каждые 3 последовательных календарных месяца не превышала 2 млн руб. Перечень таких документов тот же, что и при уведомлении инспекции о начале применения освобождения.

Пример. Определение выручки за каждые 3 календарных месяца

Условие

Организация начала применять освобождение от уплаты НДС с начала года. В январе выручка составила 350 тыс. руб., в феврале — 730 тыс. руб., в марте — 800 тыс. руб., в апреле — 500 тыс. руб.

Решение

Шаг 1. Проверяем сумму выручки за первые 3 месяца: 350 000 руб. 730 000 руб. 800 000 руб. = 1 880 000 руб.

Сумма выручки меньше 2 млн руб., значит, в марте право на освобождение не теряется.

730 000 руб. 800 000 руб. 500 000 руб. = 2 030 000 руб.

(или) продолжить применять освобождение в течение следующих 12 месяцев. В этом случае вместе с указанными выше подтверждающими документами нужно направить в ИФНС уведомление о продлении использования этого права. Форма уведомления произвольная, но можно воспользоваться той же формой, что и при первичном получении освобождения;

(или) вернуться к общим правилам уплаты НДС. Тогда в инспекцию нужно представить уведомление об отказе от использования права на освобождение также в произвольной форме.

В ИФНС России N 24 по г. Москве

от Общества с ограниченной

ответственностью «Волна»

ОГРН 1037739000111

Адрес: 115552, г. Москва,

Каширское шоссе, д. 15

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Тел. 345-67-89

Уведомление

налогоплательщика по НДС

В соответствии с п. 4 ст. 145 Налогового кодекса РФ уведомляем, что Общество с ограниченной ответственностью «Волна» отказывается от использования права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, с 1 января 2010 г.

Документы, подтверждающие, что в течение срока освобождения (с 1 января 2009 г. по 31 декабря 2009 г.) сумма выручки Общества с ограниченной ответственностью «Волна» от реализации товаров (работ, услуг), исчисленная в соответствии с п. 1 ст. 145 НК РФ, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей, прилагаются.

Печать Рыбаков

Генеральный директор ООО ——- А.В. Рыбаков «11» января 2010 г.

«Волна»

Примечание

Опаздывать с подачей уведомления и подтверждающих документов не стоит, иначе ИФНС обязательно воспользуется случаем и доначислит вам НДС за весь период применения льготы. Свою правоту придется доказывать в суде, который, вероятнее всего, вас поддержит.